Summary

Компания: Евротранс

Тикер: EUTR (ММВБ)

Дата размещения: 21.11.23

Дата окончания приема заявок: 20.11.23

Диапазон размещения: 250 рублей

Оценка компании: 53 млрд рублей

Объем размещения: 26.5 млрд рублей (free float 50%)

Информация об IPO: Сайт

Брокеры: большинство крупных российских брокеров

Минимальная заявка: зависит от брокера

Анализ

Это публичный пост, чтобы предостеречь от участия в IPO Евротранс. На мой взгляд компания оценена очень дорого и к ее показателям есть вопросы, что разберем ниже.

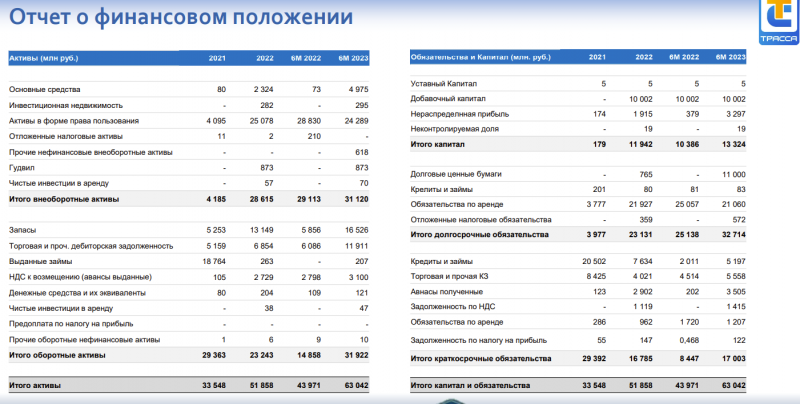

Начнем с очевидного – у компании 55 АЗС, оценка на IPO – 53 млрд рублей, что дает оценку около 1 млрд рублей на 1 АЗС. Это запредельно много, любые аналоги в России и в мире стоят кратно, если не на порядок дешевле. В ходе IPO Евротранс привлечет 26.5 млрд рублей кэша (если разместит весь планируемый объем), чистый долг на 30 июня был 16 млрд рублей, получится EV 43 млрд рублей или около 800 млн рублей на 1 АЗС, все еще очень много. И это без учета лизинговых обязательств, которые составляют еще 20 млрд рублей, с которыми 1 АЗС снова будет стоить 1+ млрд рублей.

Теперь посмотрим на сделки по покупке сетей АЗС в России и в мире:

- Татнефть в 2019 году купила 75 АЗС Neste за 10.8 млрд рублей – 140 млн за 1 АЗС.

- В 2022 году Лукойл купил 90 АЗС +33 автомойки ЕКА, сумма сделки не раскрыта, оценка аналитиков – 4.5 млрд рублей. 50 млн за 1 АЗС, автомойки бонусом.

- Тоже в 2022 году Лукойл купил 411 АЗС Shell + завод смазочных материалов, сумма не раскрывается, но ее оценивали в 2.5-2.7 млрд рублей. 6 млн рублей за 1 АЗС и завод бесплатно бонусом. Если оценка суммы сделки верная хотя бы на уровне, то Лукойл получил замечательный актив почти даром.

- Татнефть в этом году купила сеть из 570 АЗС в Турции за $336 млн. Примерно 55 млн рублей за 1 АЗС. Турецкая компания заработала $1.5 млрд выручки и $50 млн EBITDA в 2022 году, что дает оценку EV/S ~0.2 и EV/EBITDA ~6.5 (к мультипликаторам Евротранса вернемся ниже).

- Shell в 2022 году купила 56 АЗС в Канаде $100 млн, около 200 млн рублей за 1 АЗС (хотя канадские активы при прочих равных должны стоить явно дороже российских).

Итого, если не брать выброс в виде сделки Shell с Лукойлом (компания уходила с российского рынка и видимо почти бесплатно отдала активы), то сделки происходили в диапазоне 50-200 млн рублей за 1 АЗС или в 5-20 раз дешевле, чем стоит Евротранс.

Можно было бы привести аргумент, что у Евротранс есть еще оптовый бизнес, который в 2023 году принес 2/3 выручки, но он низкомаржинальный – 80% EBITDA дает розничная продажа топлива и магазины/кафе при АЗС (стандартная ситуация для индустрии). К тому же по прогнозам самой компании доля опта будет снижаться в будущем.

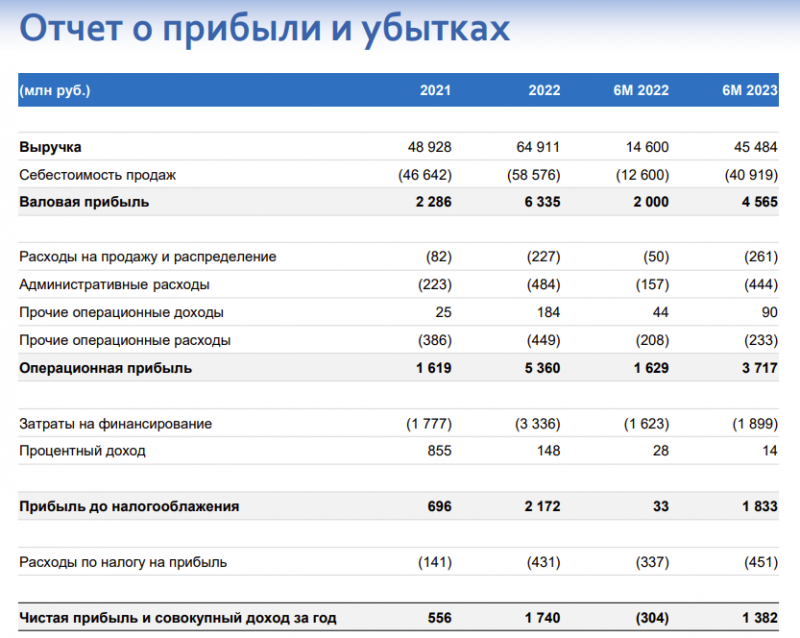

Кроме того, лучше смотреть не на EBITDA, а на чистую прибыль. Прибыль LTM ~3.4 млрд рублей, это дает P/E >15, причем маржинальность с 2022 года сильно выросла и с высокой вероятностью вернется к “нормальным” значениям – во всем мире АЗС обычно работают с маржой по чистой прибыли 1-2%. К тому же у компании лизинг на 20 млрд рублей по ставку ЦБ + 3%, который за последние несколько месяцев стал дороже на 1.5 млрд рублей в год (возможно часть погасят за счет средств от IPO). В любом случае, можно спорить, стоит ли покупать условные Positive или ГК Астра с P/E >15, но очевидно, что сеть заправок не стоит.

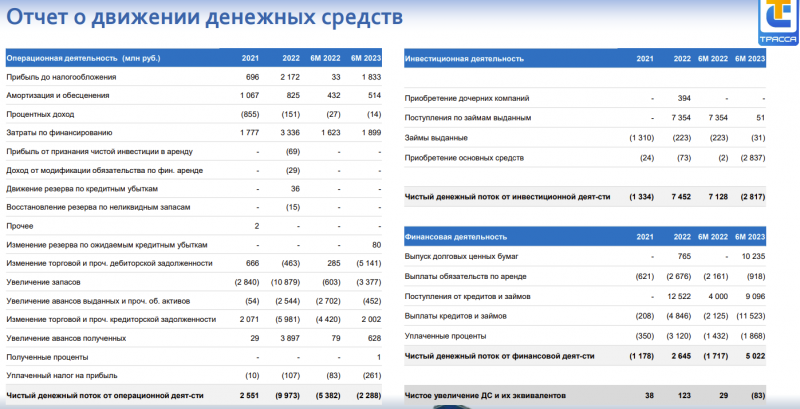

Наконец, рост показателей в P&L не привел к увеличению денежного потока. Наоборот, FCF в 2022 и 2023 годах сильно отрицательный, сначала за счет роста запасов, потом дебиторки. Хотя вполне может быть, что рост оборотного капитала обусловлен значительным ростом оптового бизнеса, сильно расхождение показателей в P&L и Cash Flow может быть поводом насторожиться. Я в свое время разбирал интересный кейс с Wirecard – компания казалась дешевой и интересной для инвестиций, но из-за сомнительных элементов в отчетности не стал ее покупать, а через пол года вскрылось огромное мошенничество.

В презентациях для инвесторов (раз, два) компания говорит про различные инициативы для роста вроде ЭЗС (заправки для электромобилей), но у нее нет никаких технологических ноу-хау или других преимуществ, если будет спрос – конкуренты поставят такие же и маржа на них будет вряд ли больше, чем на обычных заправках. И в целом проникновение электромобилей в России пока очень низкое из-за климата и других факторов. Так что ожидать какой-то значимой трансформации бизнеса здесь явно не стоит.

И последний момент – 26.5 млрд рублей это весьма большой объем IPO для российского рынка, особенно для такой небольшой компании. Здесь не только не будет сильной переподписки, а не факт, что вообще будут заявки на весь объем. Компания говорит, что уже собрала заявки на 11.2 млрд рублей, в том числе 9 млрд от 7 тысяч розничных инвесторов. Акции продавали даже на самих заправках, я случайно заезжал на одну из них в августе, вот такие плакаты там висели. Но даже если так, собрать еще 15 млрд рублей с рынка будет весьма непросто. И в отличие от Астры или Henderson тут сразу будет большой free-float. В общем, спекулятивного задерга котировок тоже явно не стоит ожидать с такими параметрами размещения. И в целом продажа на IPO сразу такого большого объема акций – обычно не лучший сигнал, если собственники и менеджмент верят в их рост – они бы продали небольшой пакет и далее делали бы SPO по более высокой оценке, как планируют те же Positive и ГК Астра.

Выводы

IPO Евротранса на мой взгляд несет высокие риски для инвесторов – компания стоит очень дорого, к отчетности есть вопросы (прибыль не конвертируется в денежный поток), а само IPO очень большое по масштабу и не факт, что текущий рынок в принципе его сможет переварить. На мой взгляд компания просто решила воспользоваться текущей конъюнктурой на российском рынке, где толпа физиков готова покупать все что угодно, если упаковать это в красивую историю, и хочет собрать с рынка максимально возможное количество денег. Сам не буду участвовать, а если кто-то вдруг планирует, советую как минимум еще раз внимательнее посмотреть на бизнес компании и его оценку.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: