Summary

Компания: Ensemble Health Partners

Тикер: ENSB (NYSE)

Дата размещения: 28.10.21

Дата окончания приема заявок: 26.10.21

Диапазон размещения: $19-22

Оценка компании: $3.6 млрд

Объем размещения: $604 млн

Андеррайтеры: Goldman Sachs/ BofA Securities/ Deutsche Bank Securities/ Guggenheim Securities/ Credit Suisse/ Evercore ISI/ Wells Fargo Securities/ SVB Leerink

Проспект IPO: проспект S-1/A

Рейтинг: 2 из 5, пропускаю размещение

Анализ компании

Ensemble Health Partners (ENSB на NYSE) – американская технологическая компания, предлагающая решения для сектора здравоохранения.

Компания занимается управлением циклом выручки своих клиентов, которыми в основном являются здравоохранительные организации. Решения ENSB включают идентификацию, сбор и направление денежных средств от пациентов, страховых компаний и других плательщиков. В конечном итоге клиент получает автоматизацию своих денежных потоков, а также онлайн мониторинг ключевых метрик.

Платформа компании начинает отслеживать пациента еще до того, как он прибудет в медицинское учреждение, выполняя предварительную регистрацию, планирование, а также авторизацию и проверку страховки. Цифровое взаимодействие с пациентами использует коммуникационные технологии на базе искусственного интеллекта с такими функциями, как двусторонние текстовые сообщения, интерактивные голосовые вызовы, электронная почта, онлайн-чат и веб-чат-боты.

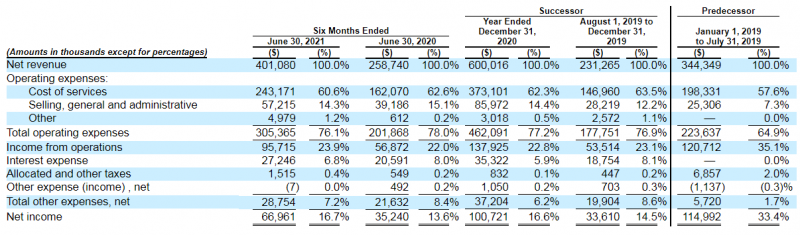

Бизнес модель компании заключается в получении ей процента от NPR (net patient revenue – операционная метрика, широко используемая поставщиками медицинских услуг для отчетности о чистом доходе, полученном от разных источников) от предоставления услуг пациентам клиента, эти проценты индивидуальны по каждому контракту и зависят от инфраструктуры цикла выручки клиента, а также источников получения средств. NPR клиентов компании с 2018 года увеличился в 3 раза, с $7 млрд до $21 млрд. Данный тип доходов составляет почти всю выручку – 97%.

Около 90% своей выручки Ensemble Health Partners получает от долгосрочных контрактов длительностью 5-10 лет с автоматическим продлением после истечения срока. По состоянию на 31 декабря около 70% NPR приходится на контракты с истечением срока в 2027 году или позднее. В 2020 доходы увеличились на 4%, за первое полугодие 2021 рост ускорился до 54%, что компания связывает с заключением нескольких новых контрактов и восстановлением индустрии после коронавируса. Стоит также заметить, что у компании есть клиент, на которого приходится значимая часть выручки – это поставщик мед услуг Bon Secours Mercy Health (BSMH), на которого в 2019 приходилось более 70% выручки, сейчас доля снизилась до 51%, хотя это по-прежнему очень много. В отличие от многих компаний, выходящих на IPO, ENSB прибыльна и постепенно увеличивает маржинальность.

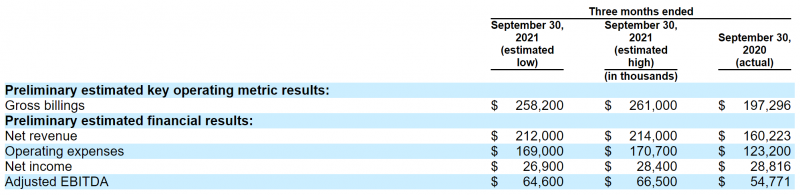

Также компания опубликовала предварительные результаты за третий квартал – выручка неплохо растет, хотя прибыль на том же уровне, что и год назад.

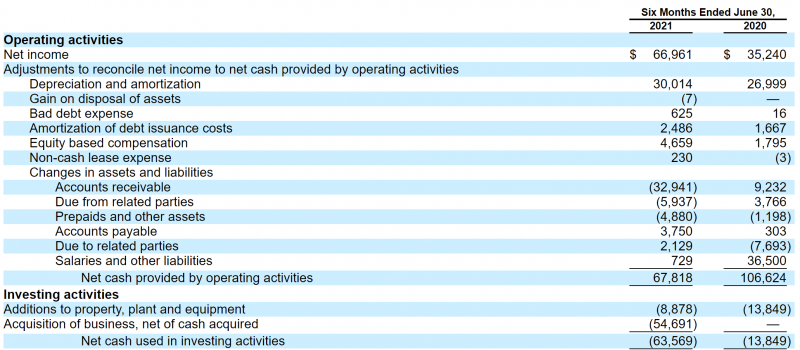

Денежный поток также положительный, с поправкой на изменения в оборотном капитале ENSB заработала за пол года около $90 мл FCF.

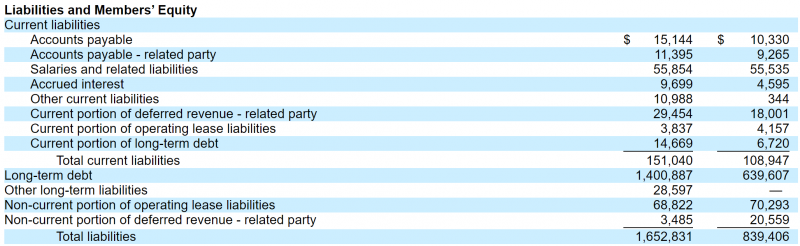

В ходе IPO, ENSB планирует привлечь около $570 млн, которые в сумме с текущей денежной позицией составят $646 млн, при этом у компании достаточно большой долг в размере $1.42 млрд. В итоге чистый долг после IPO будет равен около $780 млн, что дает Net Debt/EBITDA около 3 – приличная долговая нагрузка, хотя не критично для достаточно стабильного бизнеса.

Андеррайтерами размещения выступают 2 из топ-4 американских инвест банков.

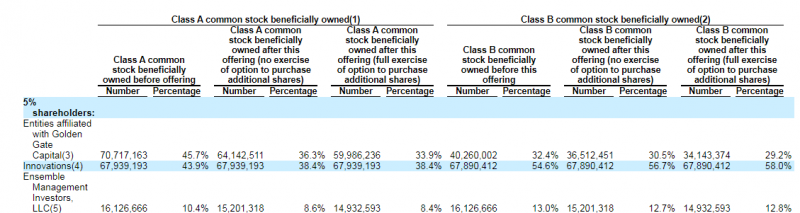

Акционерами компании являются достаточно большая PE фирма Golden Gate Capital с активами более $19 млрд и компания Innovations, чьей дочкой является BSMH – главный клиент Ensemble Health Partners. Суммарно на институциональных инвесторов приходится 100% всех акций. Также стоит отметить, что у компании два класса акций, но у них одинаковые права с точки зрения количества голосов.

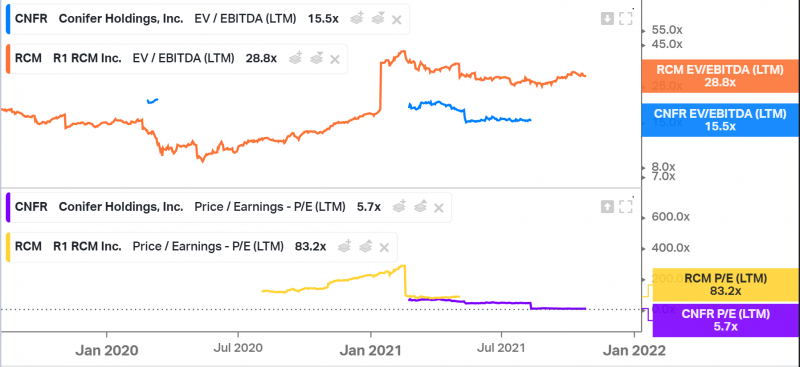

При EV в 4.5 млрд и LTM EBITDA 256 млн, мультипликатор EV/EBITDA LTM составляет 17.5, а Р/Е LTM 27.3. Сравнить с конкурентами достаточно сложно, так как оценки компаний сильно разнятся и похоже, что мультипликаторы искажаются разными факторами, к тому же Conider – очень маленькая компания, которая стоит всего $26 млн.

Наиболее адекватным бенчмарком, вероятно, будут NTM показатели RCM, из которых получается, что компания стоит немного дороже ENSB.

Динамика акций компаний аналогов также сильно отличается, но у обеих компаний в последние пол года котировки показывают не лучшую динамику.

Итог

У ENSB неплохой бизнес, но при этом компания стоит не особо дешево, у нее большой долг и публичные аналоги показывают не очень хорошую динамику в последние пол года. Кроме того, половина бизнеса приходится на одного клиента, и хотя у компаний общий акционер (т.е. риски потери контракта низкий), такая концентрация создает дополнительные риски. Пропускаю размещение.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: