Summary

Компания: Элемент

Тикер: ELMT (ММВБ)

Дата размещения: 29.05.24

Дата окончания приема заявок: 30.05.24

Диапазон размещения: 0.2236-0.2484 рублей

Оценка компании: 90-100 млрд рублей (105-115 млрд с учетом средств от IPO)

Объем размещения: ~15 млрд рублей (free float ~15%)

Информация об IPO: сайт

Брокеры: большинство крупных российских брокеров

Минимальная заявка: зависит от брокера

Анализ

Сначала несколько ссылок на материалы компании и разных аналитиков, которые смотрел или использовал:

- Материалы Элемент: презентация, отчетность

- Обзор рынка микроэлектроники от Kept

- Интервью Тимофея Мартынова с менеджментом

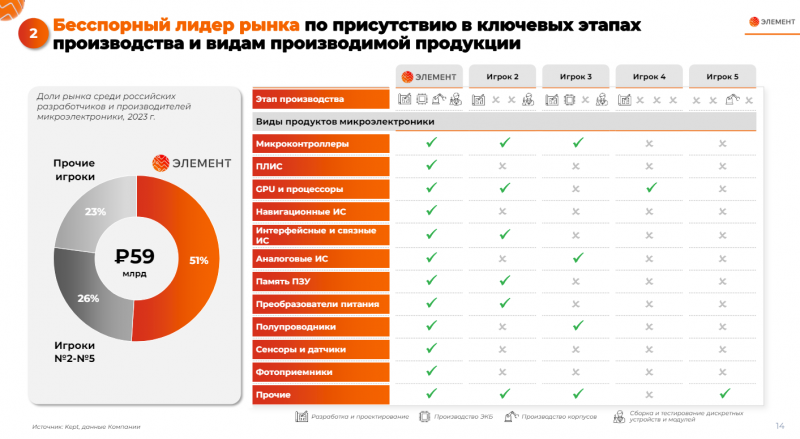

Коротко вводные по компанию. Элемент – крупнейший российский производитель микроэлектроники, занимает примерно половину рынка. Также это единственный в России вертикально интегрированный игрок, который занимается и разработкой, и производством микроэлектроники. Компания была образована в 2019 году в результате слияния активов РТИ АФК Системы и Ростеха. Тогда у Системы было 50%+1 акций, у Ростеха 50%-1 акция. Как распределены доли сейчас – неизвестно.

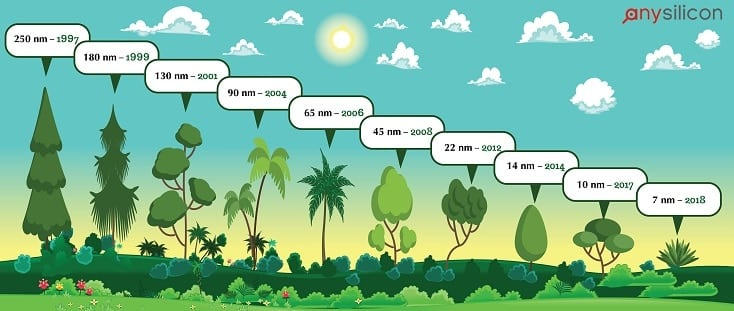

Для понимания, российская микроэлектроника находится в зачаточном состоянии по мировым меркам. Лидер рынка Элемент может производить микросхемы до 90 нм и разрабатывать до 22 нм (производство, видимо, в Китае). Для справки, в мире 90 нм микросхемы появились в 2004 году, 22 нм – в 2012 году. Для справки сейчас передовая технология, которую запустила тайваньская TSMC в прошлом году – 3 нм.

На что влияет количество нанометров? Если совсем просто, чем их меньше, тем более производительные и эффективные микропроцессоры можно делать. Например, по передовой технологии 3 нм сейчас производятся последние модели смартфонов (iPhone 15) или последние модели GPU Nvidia для тренировки LLM (которые лежат в основе ChatGPT и подобных сервисов). Такими технологиями владеет буквально 1-2 компании в мире, причем там сложная цепочка (голландская ASML делает EUV оборудование, TSMC производит на нем микросхемы, а дизайном занимаются Apple, Nvidia и т.д.). В России такие технологии недостижимы хоть в сколько-нибудь обозримом будущем, соответственно современные смартфоны, компьютеры, сервера и т.д. с российскими процессорами мы не увидим.

Но микроэлектроника используется не только в смартфонах и компьютерах, но и в огромном количестве других сфер. То, что делает Элемент – это более простые микросхемы, которые используют в банковских картах, проездных, паспортах и прочих документах, а также в различной относительно простой электронике от автомобилей и бытовой техники до космоса и оборонки. В текущих санкционных реалиях возможность производить хотя бы базовую микроэлектронику внутри страны имеет большое значение, поэтому Элемент – безусловно стратегически важное предприятие, влияющее на большое количество различных индустрий.

Из этого вытекает ряд особенностей бизнеса. Во-первых, ограниченное раскрытие информации – компания почти не раскрывает структуру бизнеса, например, долю оборонки, которая явно не маленькая (по понятным причинам). Кстати на сайте даже не нашел отчетность, за ней пришлось идти в e-disclosure. Основные финансовые метрики ниже.

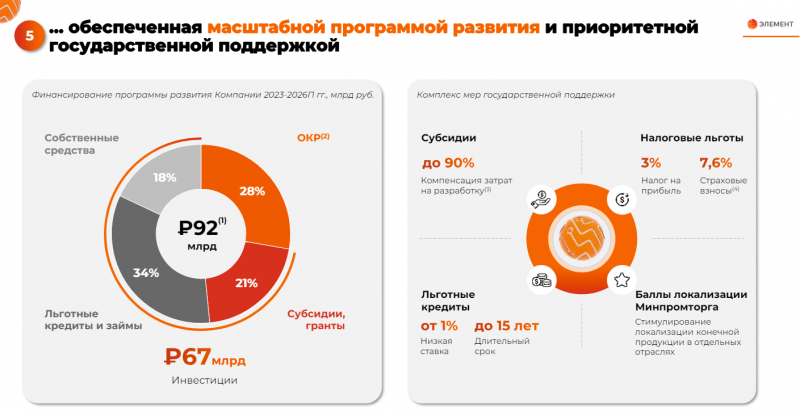

Во-вторых, у Элемента большое количество различных субсидий и льгот от государства. Это, с одной стороны, хорошо для бизнеса и в целом общепринятая практика в мире (Корея, Тайвань и Китай, которые выстроили у себя сильную индустрию по производству микроэлектроники, также сильно субсидировали свои бизнесы, а сейчас это планируют делать в США). Но это также создает дополнительную неопределенность, так как показатели бизнеса во многом зависят не от рыночных факторов и талантов менеджмента, а от решений чиновников где-то в кабинетах министерств, которые могут быть менее предсказуемыми.

В-третьих, для стратегически важного предприятия, половиной которого владеет Ростех, максимизация прибыли и рыночной стоимости может быть не главной целью. Наличие АФК Системы в акционерах, которая явно заинтересована в денежном потоке и высокой рыночной оценке актива, в этом плане дает некоторую страховку. Но даже если у нее остался контрольный пакет, это не дает гарантий, что она сможет противостоять Ростеху/государству, если их интересы разойдутся. К тому же у Системы не лучший трек-рекорд в спорах с государством / гос. компаниями.

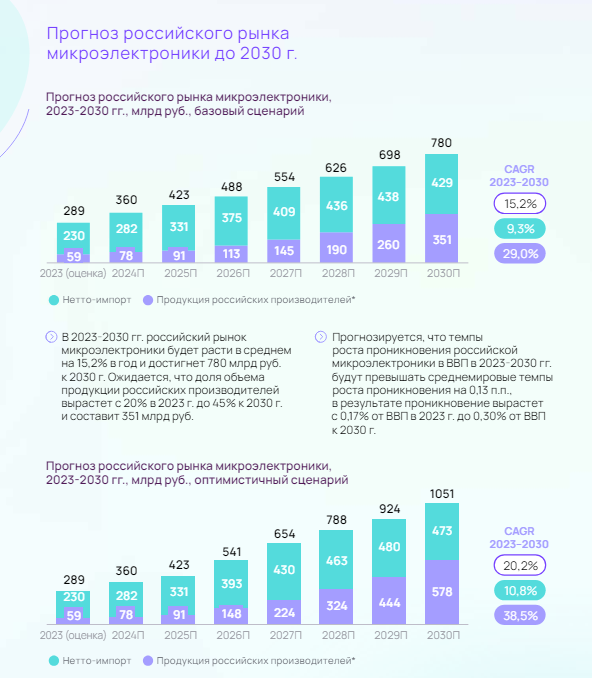

Уже по традиции, перед каждым IPO “случайно” выходит большой обзор рынка, на котором работает эмитент, как правило с оптимистичными прогнозами бурного роста. В данном случае такой обзор сделал Kept (бывший KPMG в России). Они прогнозируют рост всего рынка микроэлектроники в России с CAGR 15-20%, а рост продаж российских производителей с CAGR 29-38% за счет постепенного импортозамещения. Я примерно представляю, как делался такой прогноз (аналитик в экселе менял цифры, пока они не понравились руководителю проекта и заказчику, чтобы было амбициозно, но не совсем заоблачно), но других данных все равно нет.

Если для оценки брать верхнюю границу диапазона размещения в 100 млрд рублей, то Элемент стоит ~19 P/E и ~13 EV/EBITDA. Мягко говоря недешево. Но Элемент – компания роста, поэтому стоит смотреть не только на текущие мультипликаторы, но и на форвардные.

Можно сделать простой сценарный анализ, чтобы понять, насколько покупка акций Элемента на IPO может быть фундаментально интересна на длинном горизонте. Для начала можно посчитать расчетный P/E 2030 года в зависимости от CAGR выручки (взял от 15 до 30%) и маржи чистой прибыли (взял от 10 до 20%) – левая таблица. Далее можно предположить, каким будет P/E в 2030 году (взял от 8 до 15), также взять сценарии CAGR выручки, зафиксировать маржинальность на уровне 15% и посчитать IRR (здесь не учтены дивиденды, которые вряд ли будут высокими, но условные 2-3-4% к IRR могут добавить). Первые дивиденды, кстати, обещают выплатить вскоре после IPO. Если заплатят 25% прибыли 2023 года (минимум по дивполитике), то получится дивдоходность чуть более 1% к оценке на IPO.

С учетом того, что можно купить условно безрисковые ОФЗ и получить доходность в районе 14.5-15% годовых до 2030 года, IRR ниже 15% вообще не интересен, а по хорошему он должен быть 18-20%+, чтобы оправдать премию за риск. Из этих цифр выходит, что Элементу нужно наращивать выручку до 2030 года с CAGR точно не менее 25%, а лучше 30%, и сохранением или ростом маржинальности, тогда инвестиция в его акции может быть потенциально интересна. При этом в сильный рост маржинальности я не очень верю (если его покажут, компании могут просто урезать субсидии и льготы), так что основным драйвером должен стать рост бизнеса. Если верить прогнозу рынка от Kept, это в целом реально, но выглядит весьма амбициозно. Учитывая ограниченное количество информации о бизнесе и очень длинный горизонт, я бы не стал сейчас ставить свои деньги на такой прогноз.

Другая сторона участия в любом IPO – спекулятивная. Даже если компания стоит дорого, акции могут все равно сильно вырасти на открытии торгов, если будет большая переподписка и высокий спрос на акции на открытии торгов. Последние IPO, как правило, давали положительную доходность в первый день торгов относительно цены размещения и участие в них имело смысл, даже если фундаментально бизнес был не очень интересен (например, МТС банк).

В данном случае у меня также есть сомнения в том, что спекулятивный спрос будет достаточный для значимого роста котировок на старте торгов. Во-первых, объем размещения достаточно большой – около 15 млрд рублей. Во-вторых, сейчас на рынке не самая удачная конъюнктура с локальной коррекцией, что может охладить спекулятивный пыл многих участников и ограничить заявки “на все плечи”, которые были популярны во многих из предыдущих IPO. Ну и в-третьих, размещение проходит на СПб бирже, а не на ММВБ как обычно, что немного необычно и также, теоретически, может немного снизить спрос на акции. Вчера вечером была новость, что книга заявок покрыта, но видимо не кратно, иначе бы об этом обязательно сказали. Соответственно, есть вероятность, что аллокация будет достаточно высокой, поэтому участвовать слишком большими заявками в таком IPO, на мой взгляд, в любом случае не стоит.

Вывод

Элемент – интересный бизнес, который стратегически важен для российской экономики и его хорошая динамика будет иметь положительный эффект на многие другие индустрии. Но компания стоит достаточно дорого, непрозрачна, сильно завязана на государство (оборонка, субсидии и т.д.) и для того, чтобы инвестиции дали хорошую отдачу, должна показать весьма амбициозный рост бизнеса при сохранении прибыльности. Спекулятивная сторона IPO также под вопросом из-за достаточно большого объема размещения и локальной коррекции на российском рынке, не ожидаю огромной переподписки, которая была в некоторых предыдущих размещениях. По этим причинам не планирую участвовать в IPO Элемента.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: