Summary

Компания: ContextLogic Inc

Тикер: WISH (NASDAQ)

Дата размещения: 16.12.2020

Дата окончания приема заявок: 14.12.2020

Диапазон размещения: $22-24

Оценка компании: $13.5 млрд

Объем размещения: $1 млрд

Андеррайтеры: Goldman Sachs & Co./ J.P. Morgan/ BofA Securities

Проспект IPO: форма S1/A

Рейтинг: 3 из 5, участвую на 2-3% портфеля

Анализ компании

ContextLogic Inc (WISH на NASDAQ) – американская компания в сфере E-commerce с более чем 100 млн активных пользователей в более чем 100 странах и 500 тыс. поставщиков.

44% американских и 85% европейских потребителей имеют ежегодный семейный доход ниже $75 тыс., что не позволяет в полной мере использовать предложения многих уже существующих E-commerce платформ. К тому же ContextLogic делает акцент на развивающихся регионах – Африка, восточная Европа, Южная Америка, где годовой семейный доход около $18 тыс. По опросам компании 75% потребителей отдают приоритет низким ценам, а не брендам или срокам доставки. Для удовлетворения потребностей этой категории потребителей ContextLogic разработала маркетплейс Wish, предлагающий широкий спектр товаров от игрушек до бытовых товаров и электроники по доступным ценам.

Изначально Wish делала фокус на китайских поставщиках, которые могут предложить качественные товары по доступным ценам, по формату маркетплейс похож на знакомый многим россиянам AliExpress. Хотя 4 из топ-10 поставщиков расположены в США, вероятно они также продают в основном китайские товары.

Компания уделяет особое внимание анализу данных. На основе пользовательского опыта, алгоритмы подбирают наиболее привлекательные товары и показывают их клиентам – так, около 70% продаж на платформе не связаны с первоначальным поисковым запросом. Около 90% всей активности и продаж приходится на мобильное приложение Wish.

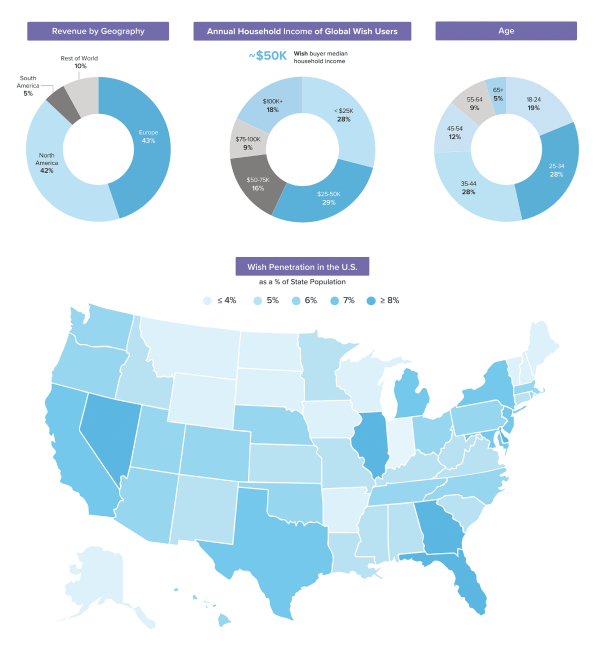

Географически бизнес компании хорошо диверсифицирован – по 42% приходится на Европу и США. При этом доля проникновения в большинстве штатов менее 10%, компания считает, что у нее еще есть большой потенциал для роста бизнеса.

Количество активных месячных пользователей (MAU – Monthly Active Users) растет в среднем на 20% в год. Также в целом растет количество клиентов, которые совершили хотя бы 1 покупку в течение 12 предыдущих месяцев, хотя в 2019 году этот показатель немного снизился.

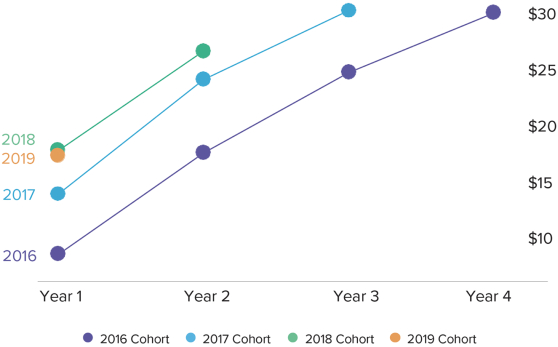

Когорты LTV клиентов (Life Time Value, т.е. сколько денег приносит клиент за все время) также имеют положительную динамику.

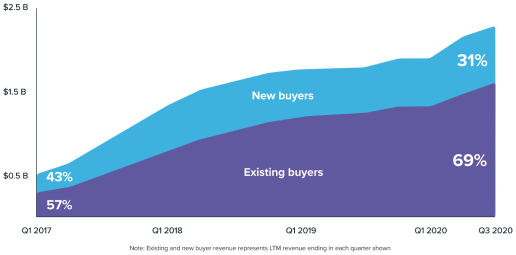

Более двух третьих выручки ContextLogic получает от существующей базы клиентов и эта доля постепенно растет.

Выручка компании состоит из комиссии маркетплейса (Marketplace revenue), сюда же компания относит выручку от различных услуг в виде продвижения товаров (за определенную плату Wish выводит товары в топ); и выручки от транспортировки и доставки товаров от поставщика до покупателя (Logistics revenue).

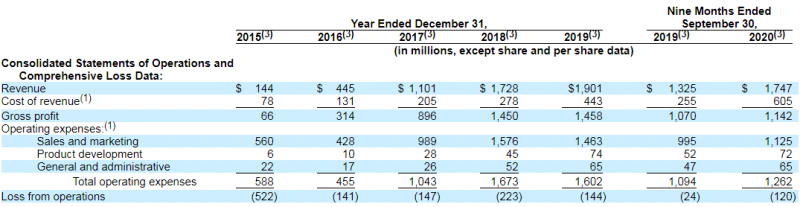

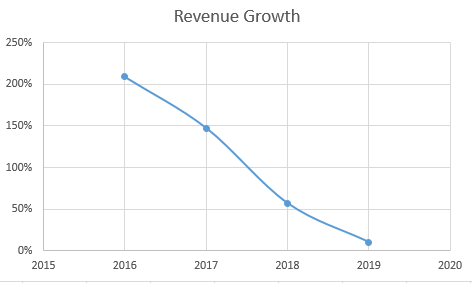

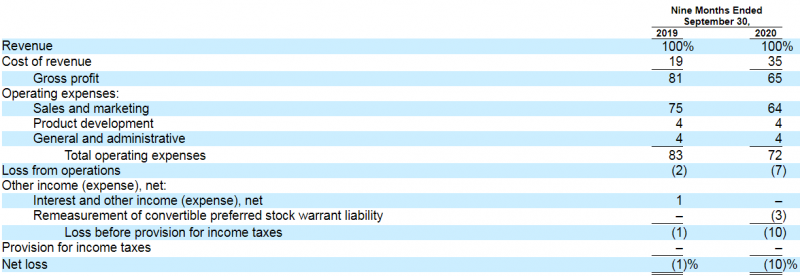

Бизнес WISH быстро рос с 2015 по 2018 год, после чего замедлился до 10% в 2019 году. При этом операционно бизнес остается убыточным.

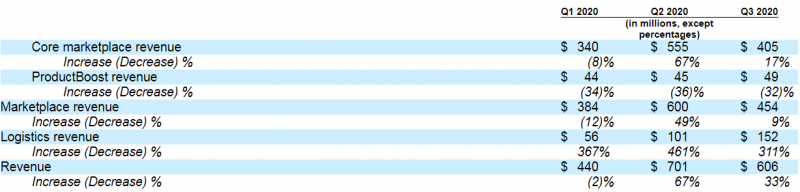

За 3 квартала 2020 года выручка выросла на 32% в сравнении с аналогичным периодом в 2019 году. В большей степени этот рост вызван увеличением низкомаржинальных продаж от доставки, что отразилось на увеличении операционного убытка WISH. Выручка от доставки увеличилась на 361% до $309 млн в то время, как выручка от маркетплейса на 14% до $1.4 млрд. На фоне резкого роста e-commerce индустрии в этом году такие темпы роста намного хуже рынка, что является негативным сигналом.

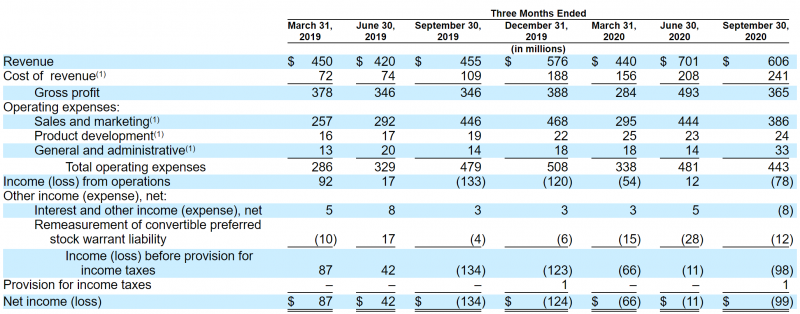

Маржинальность бизнеса в 2020 снизилась до 65%.

При этом показатели компании упали в третьем квартале по сравнению со вторым, а валовая маржа почти не выросла даже по сравнению с третьим кварталом год назад.

Около 90% всех операционных расходов приходится на Sales&Marketing, хотя в процентах от выручки их доля в 2020 уменьшилась на 11% до 64%. Валовая маржа при этом также заметно сократилась с 81% до 65%, что негативно для оценки бизнеса – участникам рынка нравятся компании с высокой маржинальностью.

Операционный денежный поток ContextLogic в последние два года был отрицательным, хотя убыток меньше чем в P&L. В 2020 году OCF компании вышел в плюс. Free Cash Flow у WISH за 2020 год также положительный.

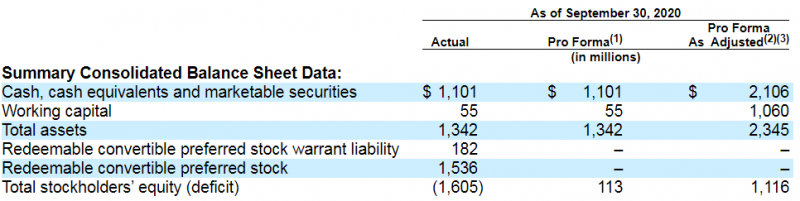

В ходе размещения WISH планирует привлечь около $1 млрд – довольно крупная сумма по меркам IPO. Денежная позиция после IPO составит $2.1 млрд.

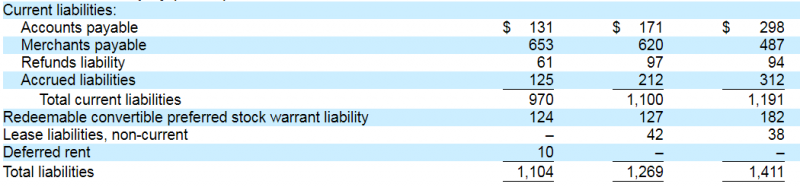

У WISH нет долга, но есть операционные обязательства на 1.2 млрд долларов при операционных активах всего на 150 млн, поэтому реальная чистая денежная позиция компании сейчас почти нулевая, а после IPO составит около 1 млрд долларов.

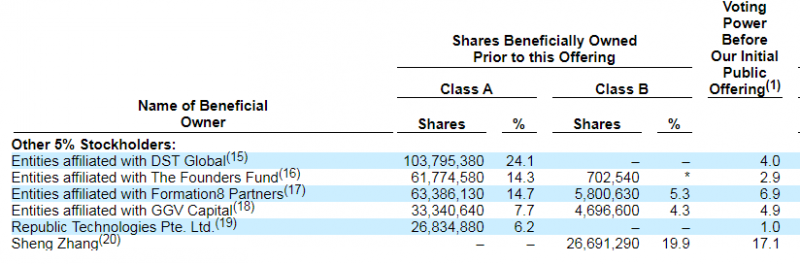

Среди акционеров WISH крупные известные венчурные фонды, владеющие около 70% акционерного капитала компании, в том числе Founders Fund Питера Тиля, DST Global Юрия Мильнера и GGV Capital. 28% акций приходится на менеджмент компании. После размещения контроль над компаний останется у менеджмента за счет акций класса В с большим количеством голосов.

За все время существования WISH привлекла внушительную сумму инвестиций – $2.1 млрд, из них 1.5 млрд были вложены в компанию до 2017 года, а последующие два раунда были меньше по размеру, чем предыдущие.

Среди андеррайетров размещения 3 из топ-4 американских инвест банков.

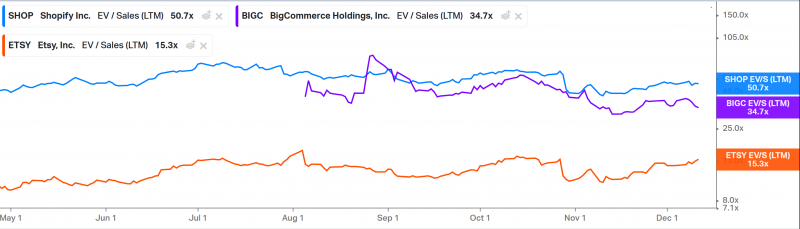

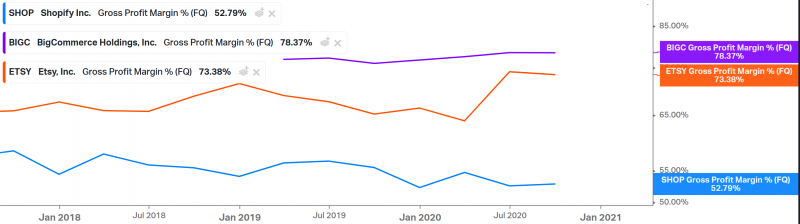

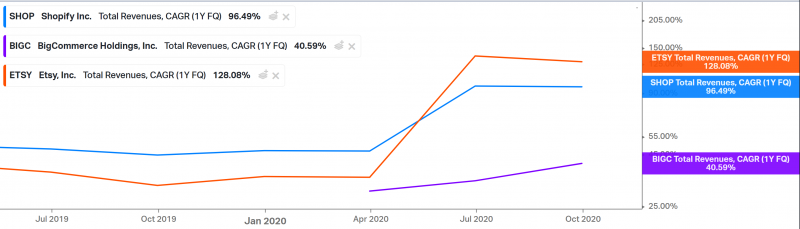

Сравнить оценку WISH с другими e-commerce маркетплейсами может быть не очень просто, так как у них разные бизнес модели. Нас интересуют в основном 3 параметра – мультипликатор EV/S, маржинальность и темпы роста бизнеса. Сравнивать будем с Shopify, Etsy и BigCommerce, который также недавно провел IPO.

У WISH получаются мультипликаторы заметно ниже, чем у аналогов (EV/S LTM около 5.5 при EV = 12.5 млрд), однако темпы роста тоже намного ниже аналогов (особенно Shopify и Etsy), а маржинальность заметно снизилась и стала ниже, чем у Etsy и BigCommerce. WISH не раскрывает GMV, исходя из информации, которую нашел в интернете, в прошлом году оборот на платформе компании оценивали примерно в 10 млрд долларов, т.е. EV/GMV вероятно должен быть сейчас близок к 1.

Итог

В итоге WISH формально стоит недорого, если сравнивать его с компаниями аналогами в e-commerce сегменте, однако бизнес компании растет очень медленно на фоне быстрого роста рынка. Можно было бы сослаться на то, что коронавирус помешал трансграничной торговле, но в 2019 году WISH тоже почти не вырос.

У компании крутые инвесторы, но большинство из них в последний раз инвестировали в компанию 3-5 лет назад, а последние раунды были меньше, чем в 2015-2017 году. В общем ситуация выглядит так, что бизнес WISH был очень перспективным 3-5 лет назад, но сейчас проигрывает конкурентную борьбу другим компаниям, которые растут намного быстрее.

В среду будет сразу 3 IPO включая WISH, между которыми нужно разделить средства. Я подам небольшую заявку на 2-3% портфеля чтобы просто поддержать регулярность участия в IPO и в расчете на текущий хайп вокруг e-commerce (BigCommerce, например, вырос на сотни процентов после IPO, хотя уже стоил недешево при размещении), но в целом мне не особо нравится бизнес компании. Объем размещения WISH значительно больше, чем в двух других размещениях, поэтому аллокация может быть выше.

Закрытие позиции 23.03.2021

Сегодня закрыл позицию в WISH после окончания трехмесячного локапа. Позицию не хеджировал, убыток с учетом комиссии получился 34% – один из немногих убыточных результатов. Котировки компании в первые полтора месяца выросли на 35%, после чего с начала февраля упали почти в два раза. В качестве цены фиксации идеи беру котировку на закрытие торгов во вторник.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: