Summary

Компания: Cian Plc

Тикер: CIAN (NYSE)

Дата размещения: 05.11.21

Дата окончания приема заявок: 03.11.21 21:00 – 22:30

Диапазон размещения: $13.5-16

Оценка компании: $931-1104 млн

Объем размещения: $245-290 млн

Андеррайтеры: Morgan Stanley/ Goldman Sachs International/ J.P. Morgan/ BofA Securities/ RenCap/ VTB Capital/ Alfa CIB/ AO Raiffeisenbank/Tinkoff

Проспект IPO: проспект F-1/A

Рейтинг: 2 из 5, не участвую (кроме минимальной заявки в ВТБ)

Анализ компании

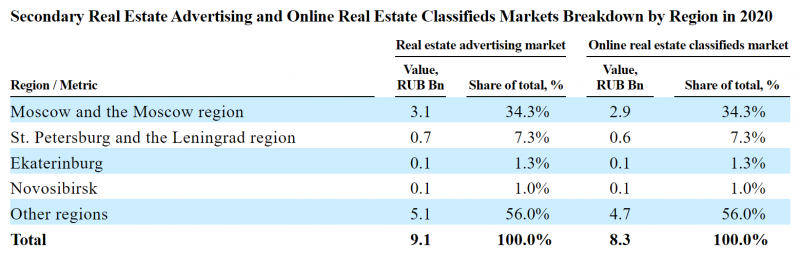

Циан – известный российский сервис объявлений в сфере недвижимости, который позволяет купить/продать или сдать/снять в аренду квартиру, как жилье, так и коммерческие помещения. Сервис наиболее популярен в Москве и крупных городах, хотя работает по всей стране. Согласно данным из исследования РБК, доля рынка Циан в 2020 году составила 20.6%, при этом в декабре 2020 Циан купил крупного регионального игрока N1, который фокусируется на рынках Урала и Сибири и по данным того же исследования занимает 5.5% рынка. Итого, по итогам 2020 года Циан с учетом N1 занимал около четверти рынка.

Интересно, что перед IPO Циан рассматривал вариант продажи своего бизнеса Авито, однако ФАС заблокировал сделку, так как объединенная компания заняла бы более 50% рынка. Авито является лидером и по итогам 2020 года занял треть рынка. Также значимые позиции на рынке занимают Яндекс.Недвижимость – 13% и Юла (входит в VK) – 6.5%. Таким образом на четырех крупнейших игроков приходится около 80% рынка. Весь рынок при этом за 2020 год почти не вырос, но это, вероятно, во многом связано с коронавирусом, годом ранее рост составил 18%. Стоит отметить, что Авито, Яндекс и VK публично не раскрывают данные по сфере недвижимости в своем общем бизнесе классифайдов, поэтому оценки РБК примерные и могут быть не совсем точными, но за отсутствием других данных будем опираться на них.

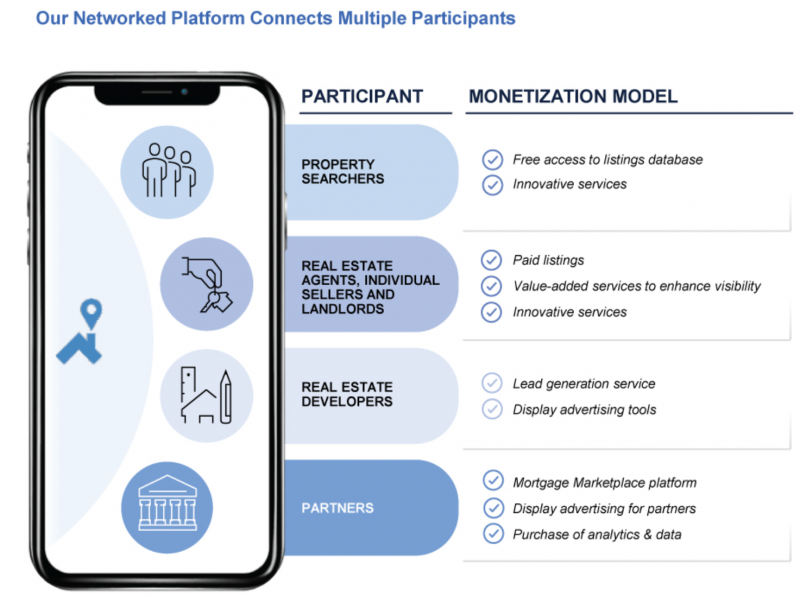

Использование сервисов Циан бесплатно для пользователей, компания зарабатывает на тех, кто размещает объявления (это могут быть девелоперы, риэлторы или частные лица) за счет платных объявлений, продвижения/рекламы и других дополнительных сервисов вроде генерации лидов для ипотечного кредитования или продажи аналитики по рынку. Это типичная модель монетизации для сервисов объявлений, с этой точки зрения бизнес Циан аналогичен другим компаниям в этой сфере.

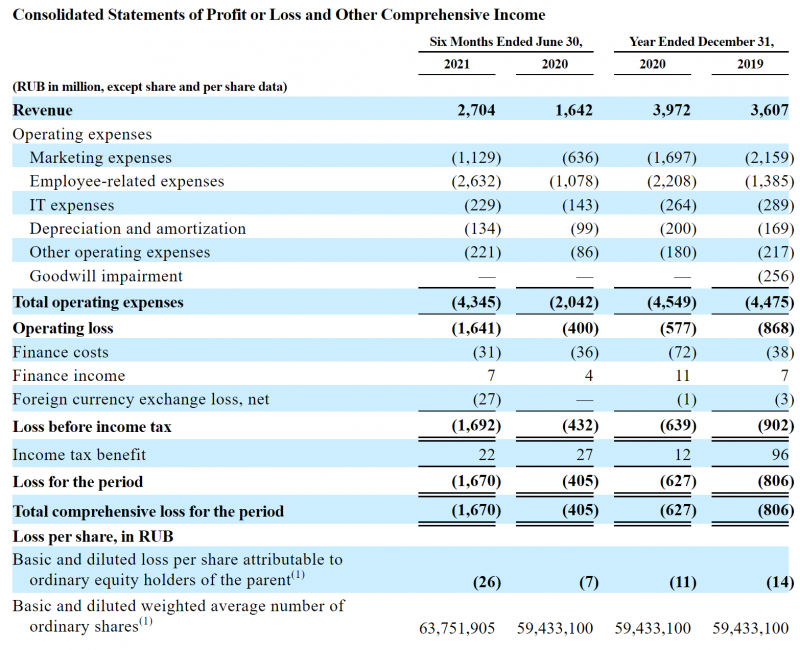

Бизнес Циан вырос в прошлом году на 10%, что немного, но это быстрее рынка, если верить исследованию РБК выше. В H1’21 темпы роста ускорились до 65%, но отчасти это эффект низкой базы прошлого года. Реальные темпы роста бизнеса где-то посередине между этими значениями. В отчетности компания не выделяет валовую прибыль и сразу переходит к операционным расходам, ее бизнес очевидно имеет высокую маржинальность, как у всех компаний в этой сфере, но при этом большие расходы на маркетинг и персонал, из-за которых пока убыточен. С этой точки зрения Циан отличается от Авито или классифайдов Яндекса, которые имеют высокую прибыль (правда Яндекс отдельно не раскрывает сегмент недвижимости). Подробнее при финансовые показатели классифайдов Яндекса писал в недавнем обзоре. Правда убытки Циан не такие больше, как кажется, об этом напишу дальше.

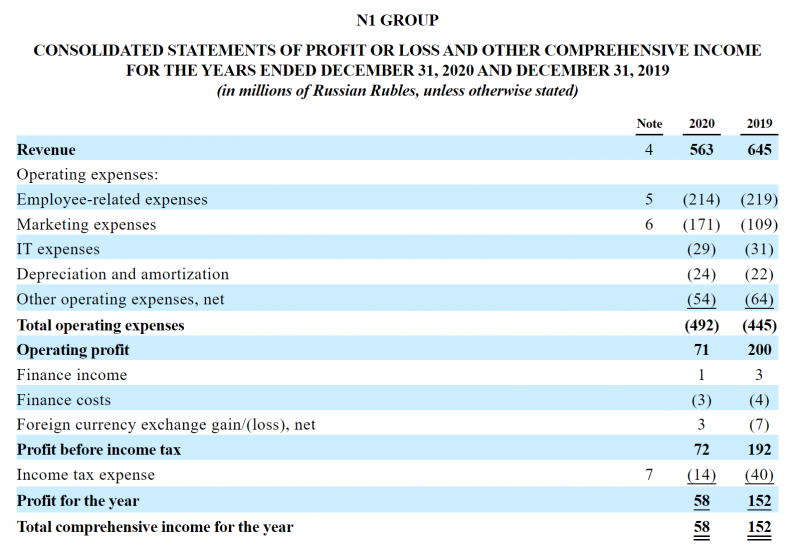

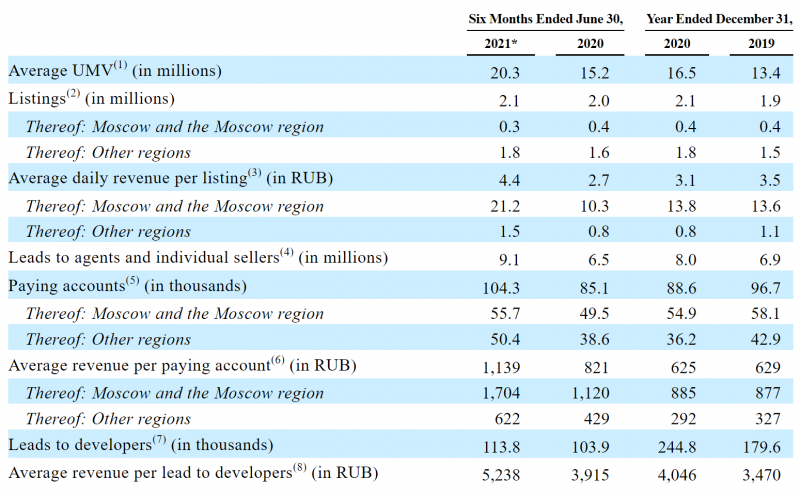

Также стоит отметить, что с февраля 2021 Циан консолидирует показатели N1. В 2020 году N1 сгенерировал 563 млн рублей выручки и был прибыльным, при этом бизнес стал меньше по сравнению с предыдущим годом. Если учесть, что в первом полугодии 2021 отчетность Циан включает 250-300 млн выручки от N1, органические темпы роста бизнеса в H1’21 уже будут не 65%, а около 45-50% от низкой базы, т.е. по факту еще ниже.

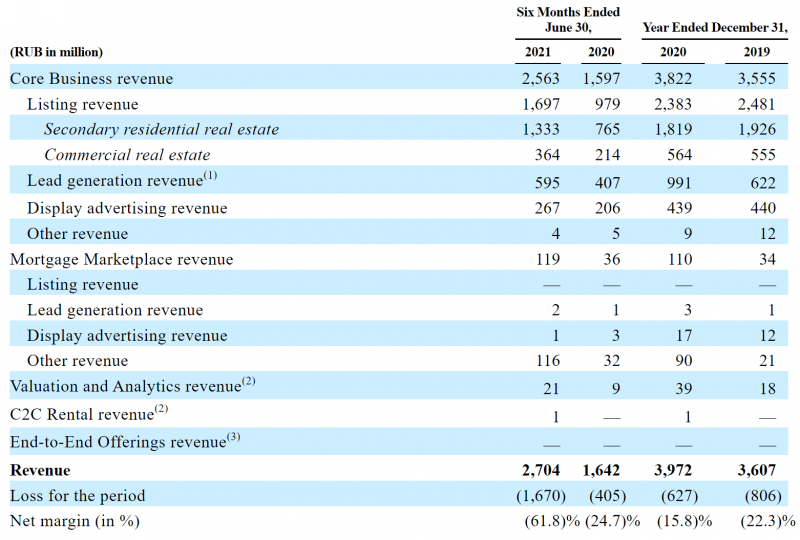

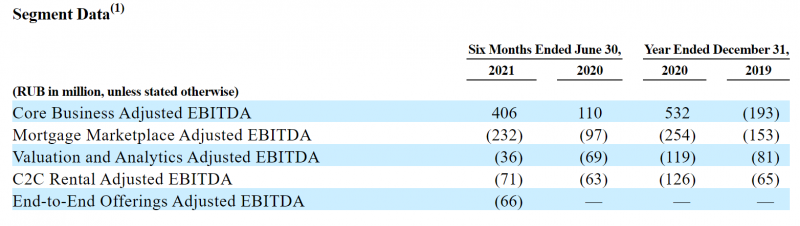

Взгляд на агрегированный P&L Циан выше не дает полную картину, так как внутри компании есть разные сегменты. В детализации выручки Циан выделяет Core Business (листинги недвижимости), который приносит основной доход, Mortgage Marketplace (услуги, связанные с ипотекой), который намного меньше, но быстро растет, и небольшие другие сегменты вроде аналитики и оценки недвижимости.

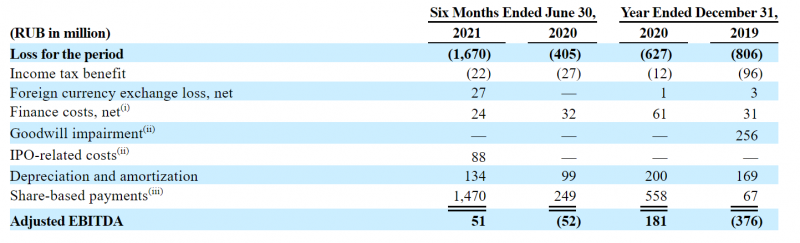

Основной бизнес компании прибылен с точки зрения Adjusted EBITDA, в то время как остальные сегменты приносят сопоставимый по размеру убыток, поэтому в сумме она близка к нулю. Однако с учетом того, что весь Циан сильно убыточен, за пределами Adjusted EBITDA еще есть много расходов, которые в нее не включаются.

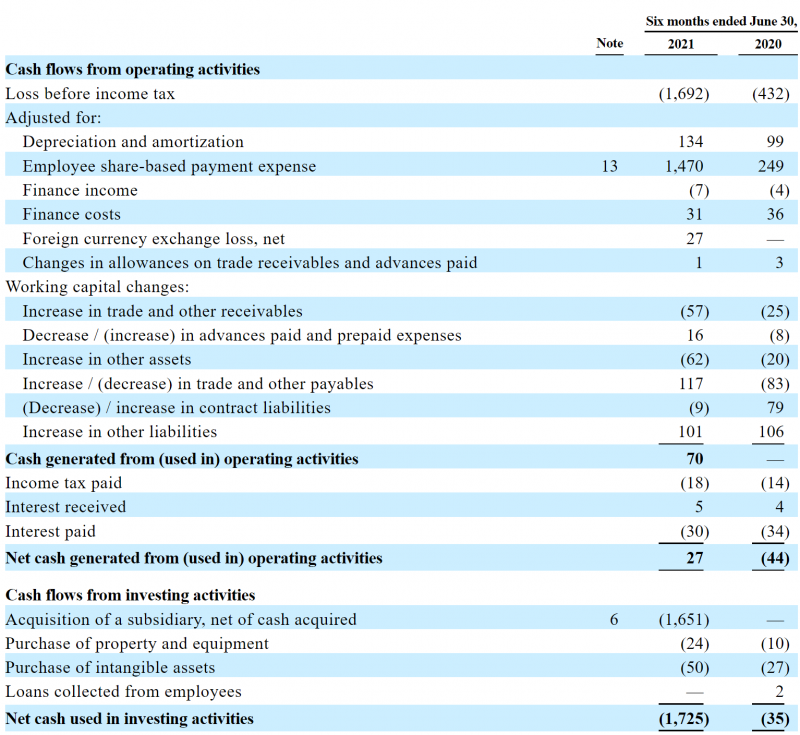

Большая часть расходов, которые не включены в Adj. EBITDA – выплаты акциями сотрудникам. Это типичная история для технологических компаний, но в 2020 и 2021 году были очень большие расходы – компания разово переоценила ранее выданные опционы сотрудникам, видимо в связи с переоценкой бизнеса в ходе подготовки к сделке с Авито и IPO. Это отчасти разовый расход, далее выплаты сотрудникам акциями должны стать значительно ниже и Adjusted EBITDA будет ближе к общей прибыли компании. То, что с 2020 года она вышла в плюс – неплохой сигнал, значит бизнес Циан потенциально может стать прибыльным в обозримом будущем.

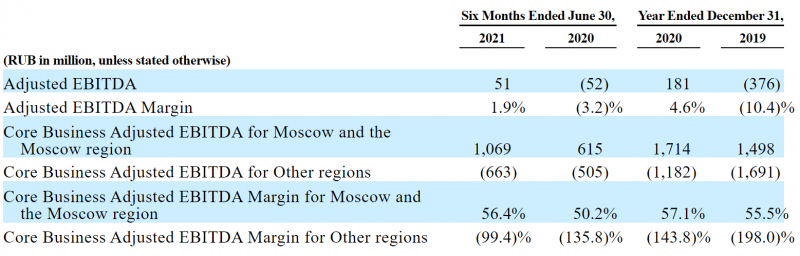

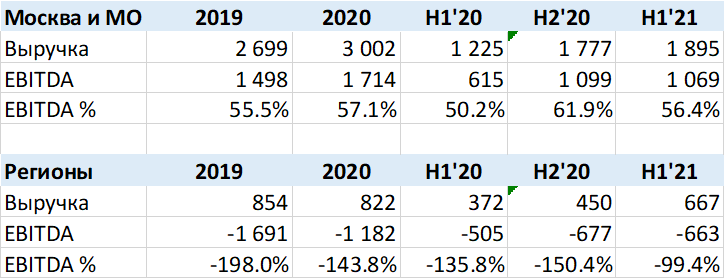

Если посмотреть еще детальнее, весь доход компании генерируют Москва и МО, бизнес в которых имеет очень высокую маржинальность, более 50% по Adjusted EBITDA – это даже выше, чем поиск Яндекса. Москва и МО приносят Циан почти 75% выручки (а ранее было более 80%). Регионы для Циан пока сильно убыточны.

Циан решил не раскрывать выручку, хотя ее можно посчитать через маржу по EBITDA. Получается не особо приятная для компании картина – регионы при своей огромной убыточности не растут быстрыми темпами, особенно если учесть покупку прибыльного N1, на который сейчас приходится около 40% регионального бизнеса Циана. В общем ситуация выглядит так, что компания много инвестирует в региональную экспансию, но пока безуспешно.

Еще один интересный момент, что Циан оценивает рынок классифайдов недвижимости в Москве в 3 млрд и это равно выручке самой компании в Москве, т.е. реальный рынок должен быть больше. Вообще с учетом того, что Москва – самый большой и явно самый прибыльный рынок, перспективы роста бизнеса за счет региональной экспансии пока выглядят не очень убедительно и сделанные ранее миллиардные инвестиции будут окупаться очень долго, если окупятся вообще.

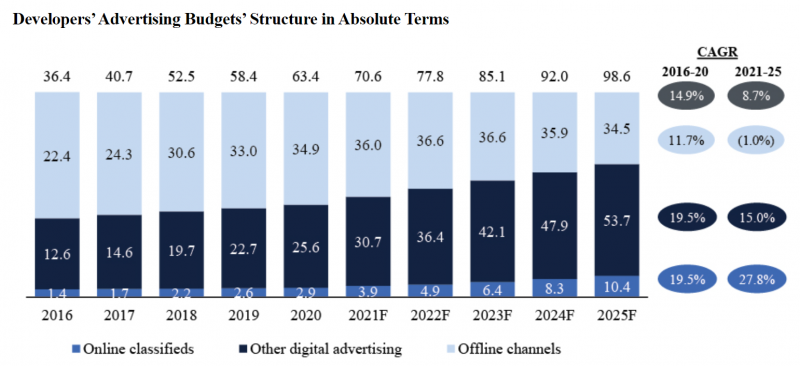

Циан конечно говорит о том, что его рынок растет за счет девелоперов – сейчас они тратят только 3-4% своих бюджетов на онлайн классифайды и эта доля может вырасти до 10% к 2025 году. При прогнозируемых общих маркетинговых расходах девелоперов 98 млрд в 2025 году рынок продвижения первичной недвижимости на классифайдах может вырасти до 10 млрд рублей, т.е. эквивалентно текущему рынку вторичной недвижимости. Но из этих же данных, например, следует, что тот же Яндекс заработает на таком переходе еще больше денег.

Такая разница в доходах между Москвой и регионами заключается в том, что размещение на Циан в Москве намного дороже. В среднем один день листинга на Циане в Москве стоит более 20 рублей, а в регионах только 1.5 рубля. Здесь есть два фактора: во-первых, в Москве недвижимость дороже и за объявление готовы платить больше, а во-вторых в Москве Циан лидер и сильно повышает цены (количество объявлений при этом даже упало в 2021 году), а в регионах, вероятно, пока намного меньше монетизирует сервис в попытке привлечь арендодателей и продавцов недвижимости в свой сервис.

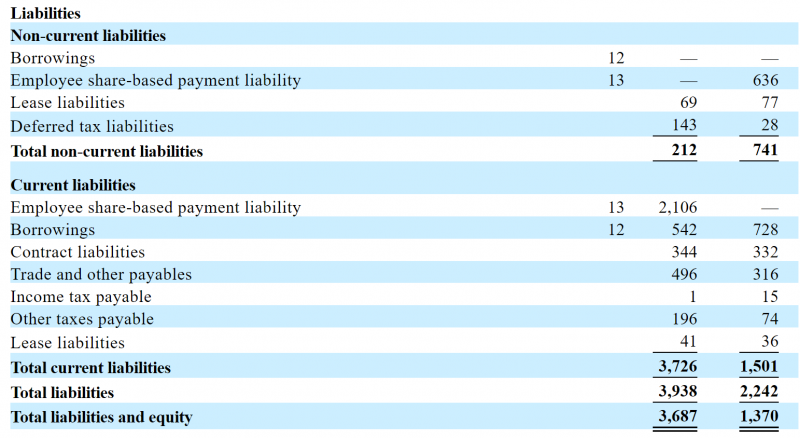

Теперь коротко посмотрим на остальные финансовые показатели. У Циан 800 млн рублей кэша и 500 млн долга – с этой очки зрения проблем нет. После IPO прибавится еще примерно 4 млрд рублей денежных средств. Объем размещения, на самом деле, значительно больше, но из 18 млн акций, которые предлагаются инвесторам, 14 млн продают действующие акционеры – не очень хороший сигнал.

Несмотря на убытки, FCF у Циан примерно нулевой, т.е. компания прожигает деньги и может органически развиваться на собственные средства, а с учетом привлеченных инвестиций после IPO даже более агрессивно инвестировать в рост.

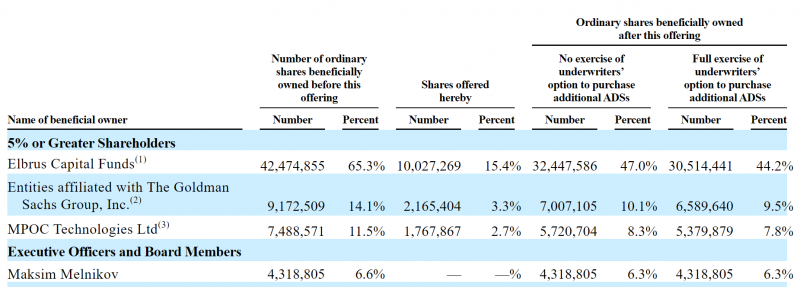

Циан формально был основан в далеком 2001 году, но в компании была смена менеджмента и акционеров в 2013-2014 годах, когда генеральным директором стал Максим Мельников (у него 6.6% акций), а контрольный пакет перешел к фонду Elbrus Capital (у него сейчас 65%). Еще 14% владеет Goldman Sachs – интересно, что Elbrus и GS также совместно владеют большими пакета в HeadHunter, который вывели на IPO в США в 2019 году. Остальные 11.5% акций Циан у основателя Дмитрия Демина (через MPOC Technologies). Помимо небольшой допэмиссии основной пакет акций на IPO продают Elbrus, GS и Демин примерно пропорционально своим доля в компании.

Теперь самое интересное – оценка компании. Циан хочет выйти на IPO по оценке $930-1104 млн или примерно 67-80 млрд рублей. Прибыли у Циан нет и EBITDA очень маленькая, поэтому их нет смысла использовать для оценки, при LTM выручке 5 млрд рублей получаем оценку EV/S = 13.5-16. Это немного ниже, чем мультипликатор EV/S HeadHunter, но у него очень высокая маржинальность, поэтому компании не совсем корректно сравнивать напрямую. Циану до такой рентабельности по EBITDA еще расти и расти.

Еще один бенчмарк – сделка по выкупу Avito со стороны Naspers, в начале 2019 года компанию оценили в $3.85 млрд или примерно 250 млрд рублей. За 2018 год Авито заработал 20 млрд выручки и 8.9 млрд прибыли, т.е. оценка составила примерно 28 P/E LTM, с учетом налога на прибыль 20% и минимальных процентах/амортизации можно предположить, что это примерно 23 EV/EBITDA. Т.е. тоже значительно дешевле Циана, хотя Авито – супер прибыльная компания и доминирующий игрок на рынке классифайдов в России.

Наконец, можно сравнить с американскими классифайдами в сфере недвижимости – Zillow и Redfin. У них немного отличается бизнес модель от Циана (есть низкомаржинальные сегменты бизнеса), поэтому я взял как ориентир EV/Gross Profit. Циан валовую прибыль не раскрывает, но даже если предположить, что она около 80% (очень много, по факту вполне возможно ниже), то компания будет стоить 17-20 EV/Gross Profit. Т.е. даже американские аналоги стоят дешевле.

Итого

Циан выглядит дорого даже относительно американских аналогов, и насчет долгосрочных перспектив бизнеса не все радужно, так как в регионах бизнес не особо растет и сильно убыточный, а в Москве, наоборот, у компании большая доля, которую вряд ли получится сильно нарастить. Я бы предположил, что Авито или Яндекс скорее будут забирать долю рынка Циан, чем наоборот.

Участие в IPO доступно (было) через Тинькофф, Фридом, кажется Открытие и ВТБ. Я почему-то был уверен, что дедлайн для подачи заявки завтра, поэтому не спешил с публикацией обзора и хотел дождаться начала торгов Делимобиля. Но там произошла какая-то задержка и результатов пока нет.

Сам участвовать не буду, только закину 10 тысяч для интереса в ВТБ, пока не закрыли прием заявок, чтобы посмотреть на аллокацию.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: