Summary

Дата: 26.05.24

Компания 1: Халык (Народный банк Казахстана)

Тикер 1: HSBK (KASE)

Цена 1: 208.49 KZT

Компания 2: БЦК (Банк ЦентрКредит)

Тикер 2: CCBN (KASE)

Цена 2: 1750 KZT

Тип идеи: среднесрочная идея

Комментарий: акции доступны через брокеров Халык или Фридом Финанс в Казахстане. Акции HSBK также доступны на LSE через IB и других зарубежных брокеров (есть инфраструктурные риски)

Идея

Если коротко, суть идеи в следующем – банки в Казахстане одни из самых дешевых в мире, при этом качество их бизнеса одно из самых высоких в мире. Очень сложно где-либо найти банк с ROE ~30% или даже выше, который стоит дешевле капитала. В Казахстане таких как минимум два, их я и купил в портфель – Халык и БЦК. Сразу стоит сказать, что идея не оригинальная, я далеко не первый в российском инвестиционном сообществе обратил на них внимание, и смотрел на акции еще с прошлого года. Но местный брокерский счет появился только сейчас, а вслед за ним и идея.

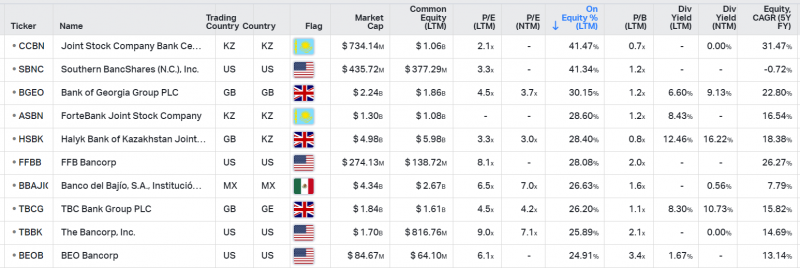

Для начала, если посмотреть на зарубежные банки, которые сейчас теоретически может купить российский инвестор, то из топ-5 банков по ROE три в Казахстане. При этом грузинские BGEO и TBCG торгуются на LSE (их покупка несет высокие инфраструктурные риски), американские и мексиканский банк из списка особо не смотрел, так как они на первый взгляд выглядят явно хуже (либо стоят сильно дороже, либо бизнес не растет + дивиденды не платят или платят по минимуму).

Если расширить поиск на весь мир, то теоретически есть большое количество дешевых банков с высокой отдачей на капитал в Африке, Турции, Пакистане и других “странах третьего мира”. Но выхода на местные биржи почти нигде нет (разве что в Турцию через Exante), а также экономики многих стран пребывают в плачевном состоянии с постоянной девальвацией национальной валюты и другими проблемами, которые легко отпугнут большинство инвесторов.

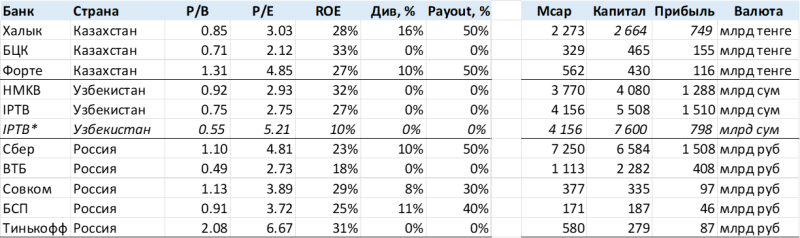

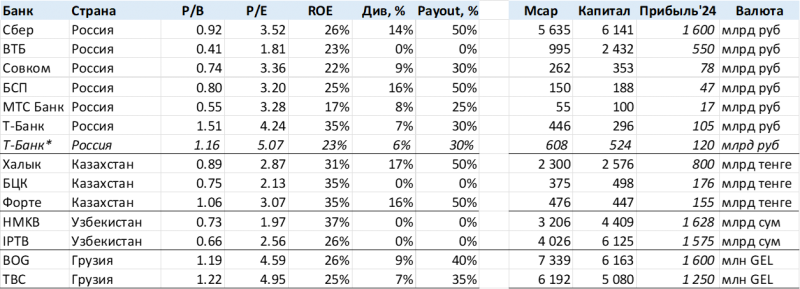

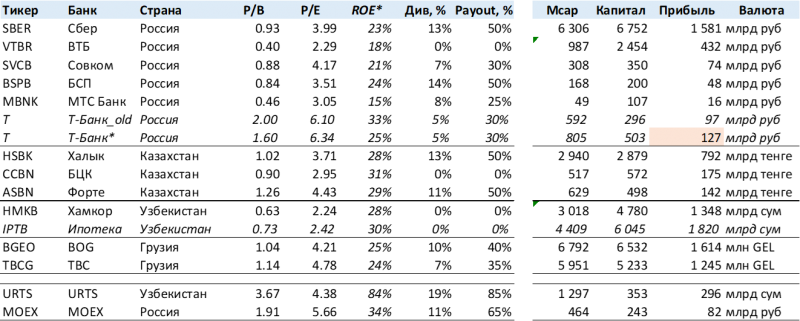

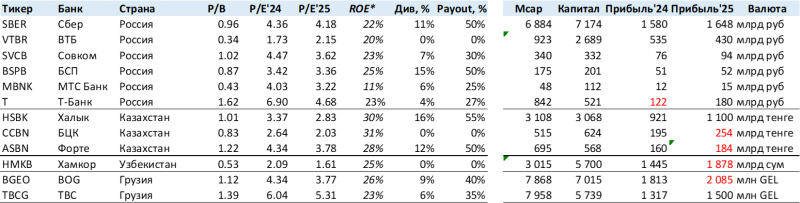

Наконец, стоит сделать сравнение с российскими банками (а также справочно банками в Узбекистане, которые тоже держу). Здесь сравнение также в пользу банков из Казахстана (напомню, что ROE в табличке считаю грубо как LTM прибыль на текущий капитал, это немного занижает показатель. В целом эта таблица уже описывает суть идеи – откинул Форте как более дорогой банк, и решил набрать значимые позиции в Халыке и БЦК.

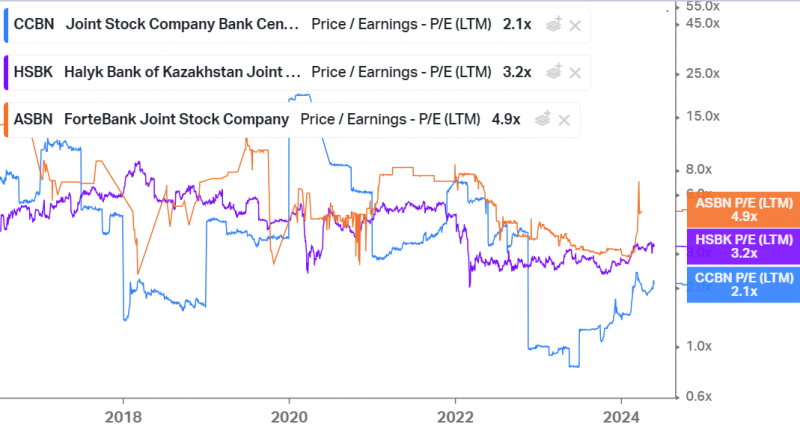

Также справочно можно посмотреть на исторические мультипликаторы банков – у БЦК и Форте они нестабильны, а на примере Халыка видно, что текущая оценка очень низкая, ранее он обычно торговался с P/E ~5, что предполагает апсайд более 50% к текущим котировкам.

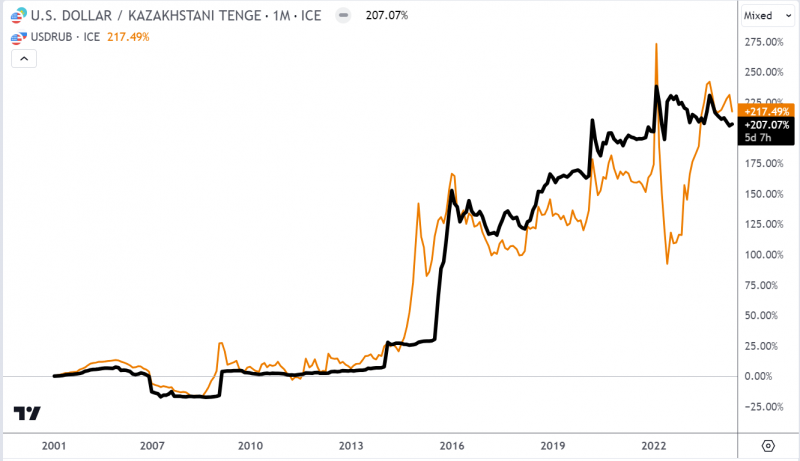

Еще один логичный вопрос – насколько рискованна доходность в тенге. Если посмотреть на динамику курса тенге и рубля к доллару за последние 20 лет, то она очень похожа. Это логично, с учетом того, что экономика Казахстана также сильно завязана на экспорт нефти и другого сырья, и в целом она похожа на российскую по базовым метрикам вроде ВВП на душу населения. По графику видно, что до 2016 года курс тенге сильно регулировался, потом его отпустили, и с тех пор он плавно девальвируется к доллару и сильно коррелирует с рублем (причем в тенге не было после 2016 года резких взлетов и падений, как последние два года в рубле). Так что очень грубо можно считать, что доходность в тенге примерно эквивалентна рублевой.

Теперь коротко про бизнес банков и рынок Казахстана в целом. Халык проще всего описать как аналог Сбера в России, он топ-1 по большинству метрик, занимает около трети рынка по активам. Оказывает полный спектр банковских услуг + пытается развивать экосистему (маркетплейс, онлайн кинотеатр и прочие сервисы). Мажоритарии Халыка – родственники бывшего президента Казахстана Нурсултана Назарбаева.

БЦК – частный банк, топ-3 по размеру активов. Бизнес БЦК сильно преобразился в последние пару лет после покупки казахстанского подразделения Альфы – стал сильно больше и эффективнее. В целом БЦК можно в какой-то степени сравнить с Альфой – крупный эффективный частный банк, также оказывающий полный спектр услуг. Хотя наверное более правильное сравнение будет с БСП – в последние пару лет БЦК стал бенефициаром сложившейся ситуации, кратно увеличил бизнес и превратился из посредственного в очень прибыльный банк.

Из особенностей Казахстана по сравнению с Россией нужно отметить наличие Каспи. Он очень быстро растет и уже топ-2 по активам, причем банковский бизнес приносит уже только треть прибыли, а остальное – маркетплейс и платежный бизнес. Если провести аналогию, то это аналог Тинькофф, только с долей рынка в несколько раз больше + Озон. У Каспи очень прибыльный маркетплейс и платежный бизнес, благодаря чему общий ROE космически высокий – от 70 до 100% в последние годы. Но и стоит Каспи ~12 P/E и ~8 P/B. Акции Kaspi недавно “переехали” с LSE на Nasdaq и торгуются на KASE, их будет интересно как-нибудь отдельно разобрать, но пока они находятся за рамками данной идеи.

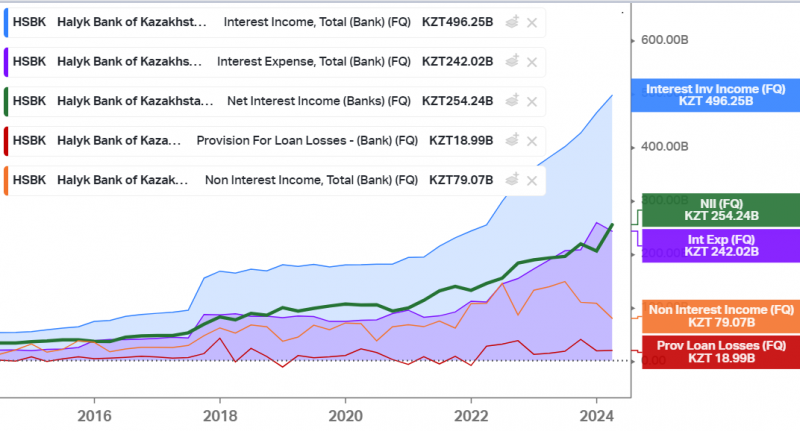

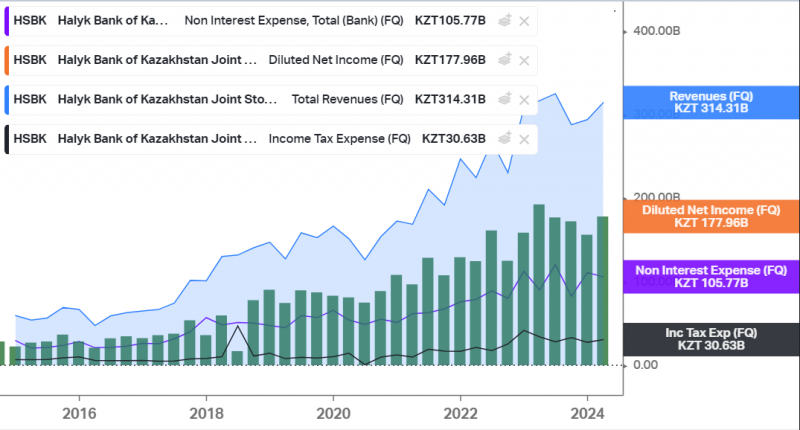

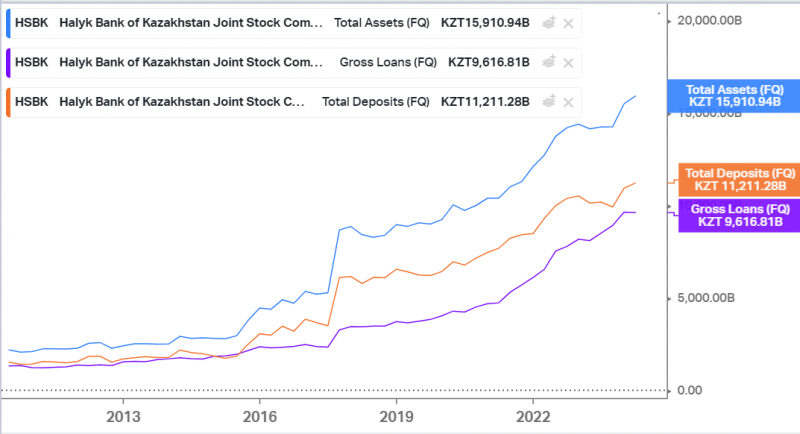

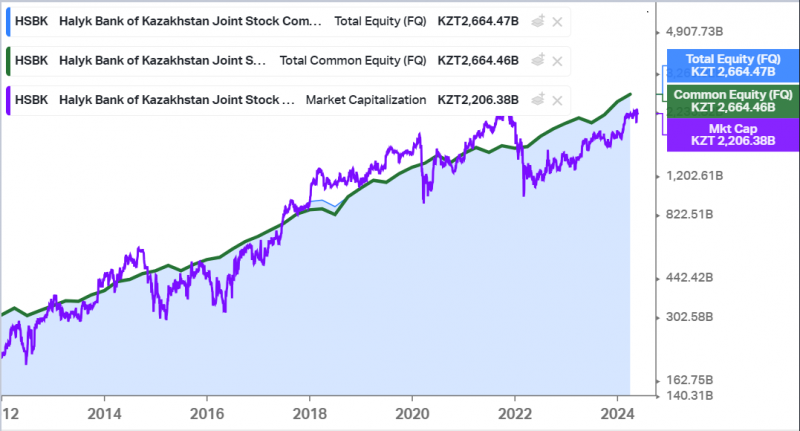

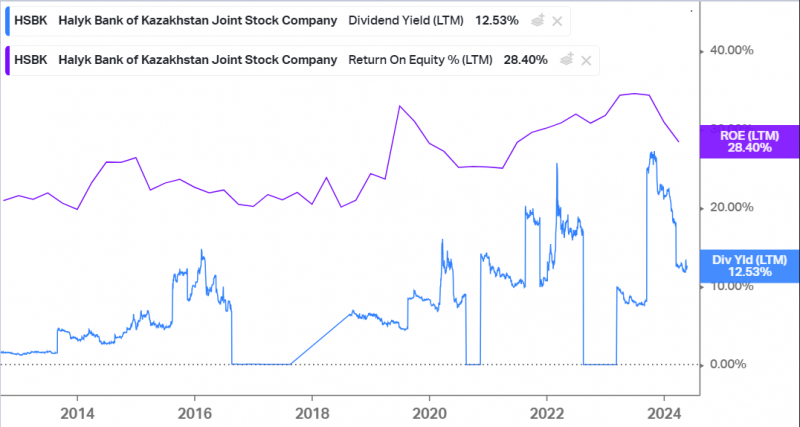

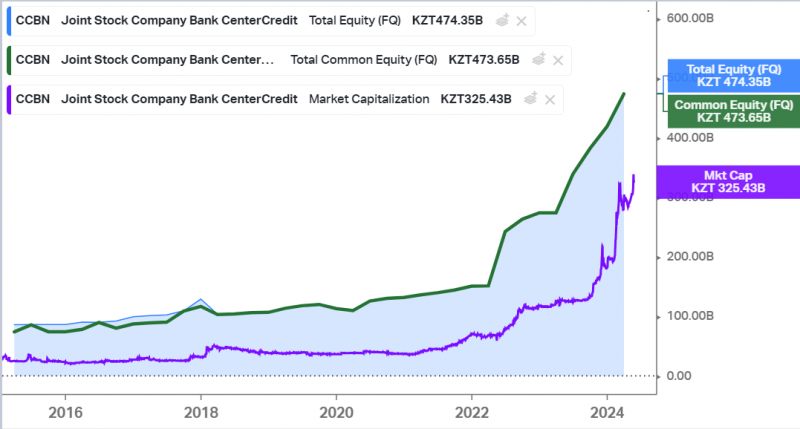

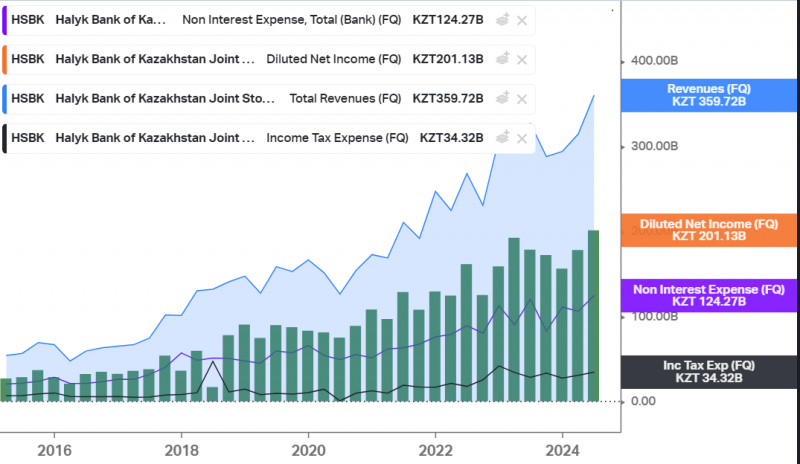

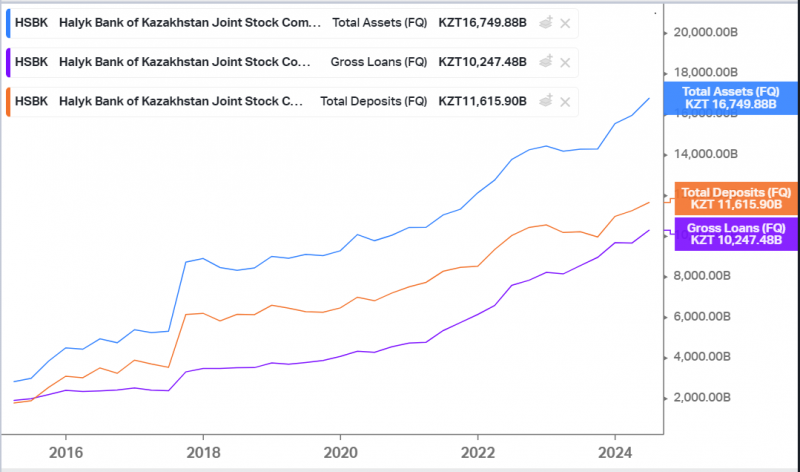

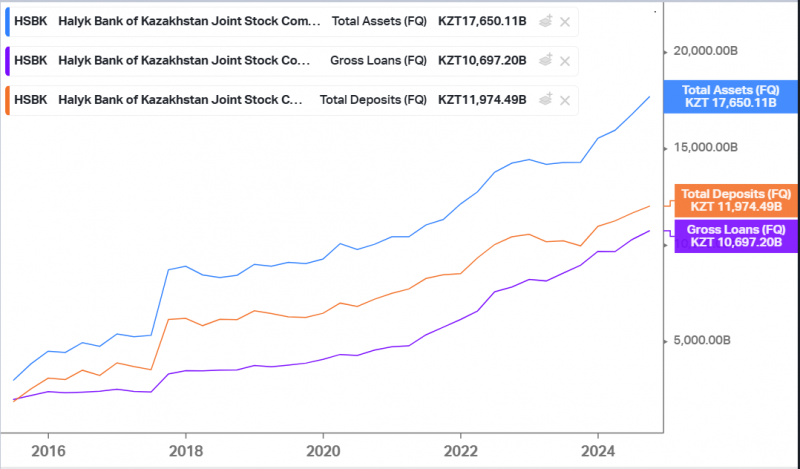

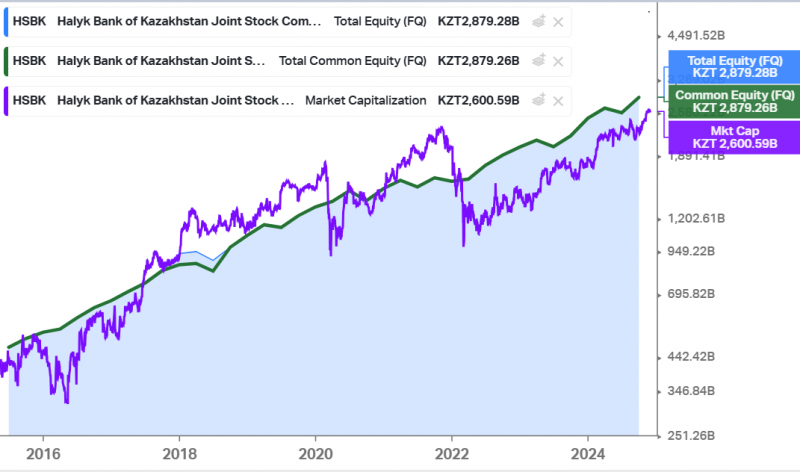

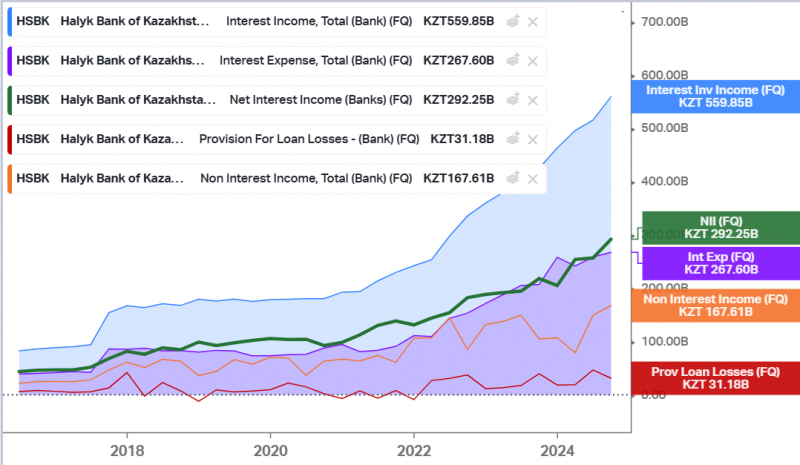

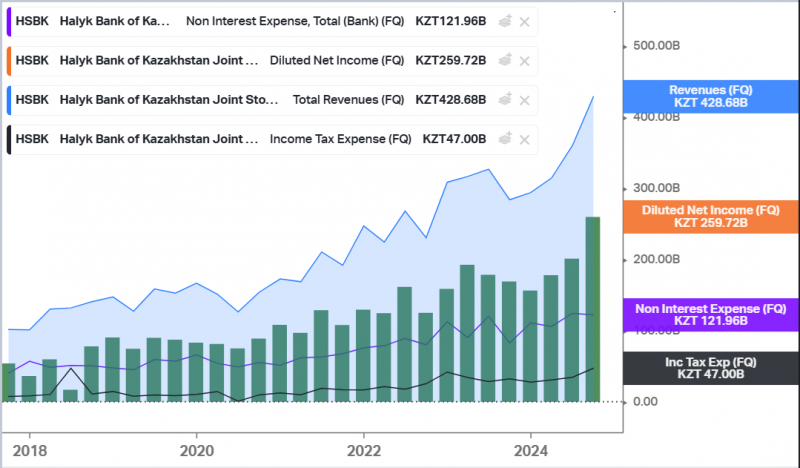

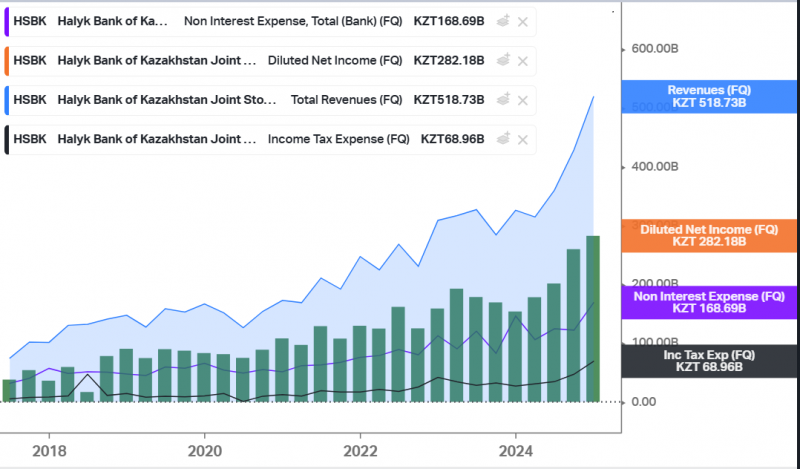

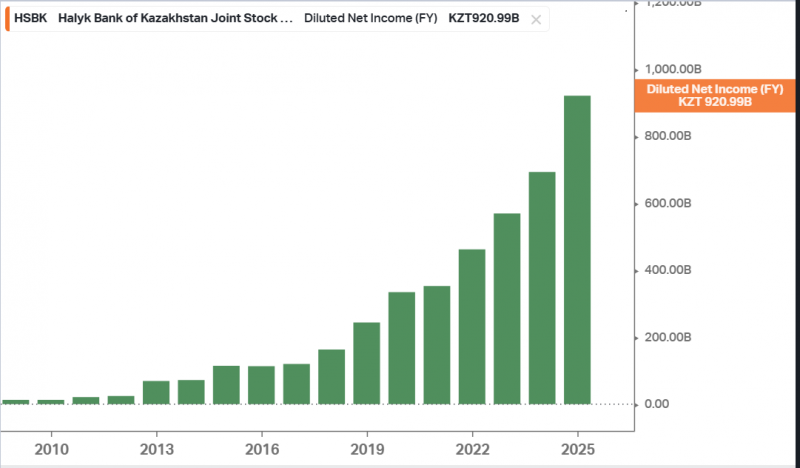

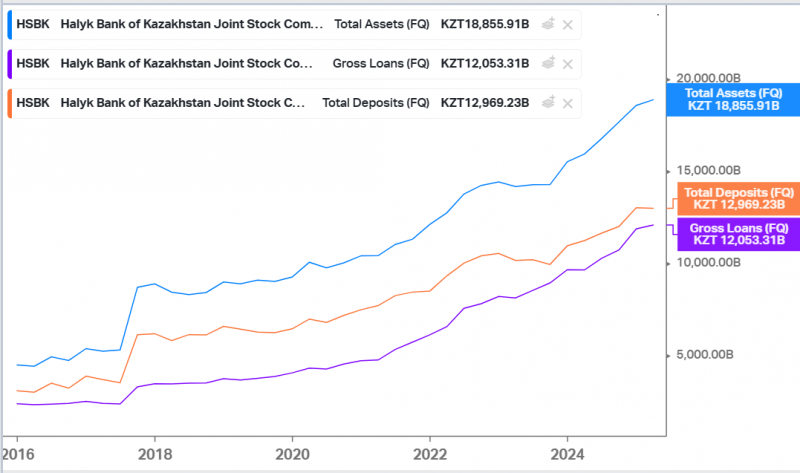

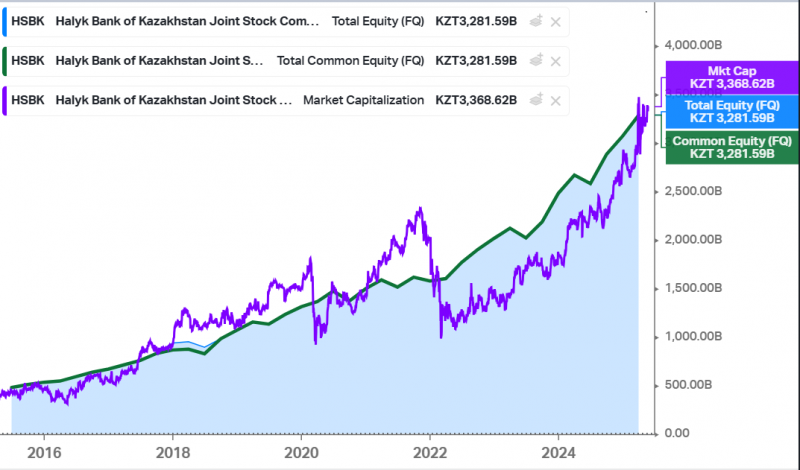

Ниже динамика показателей Халык банка, стабильный рост, все отлично. Подробнее бизнес можно изучить в презентации для инвесторов. Видно, что исторически банк торговался вокруг капитала с небольшой премией или дисконтом, сейчас дисконт. Банк все последние годы работал с ROE >20%, в некоторые периоды более 30%. Если сделать поправку на то, что у Халыка в Q1 было довольно большое разовое списание, то и текущий ROE ~30%, что является замечательным результатом для банка такого масштаба. Халык направляет на дивиденды половину прибыли, т.е. при текущем ROE и небольшом дисконте к капиталу ожидаемая дивдоходность >15% годовых.

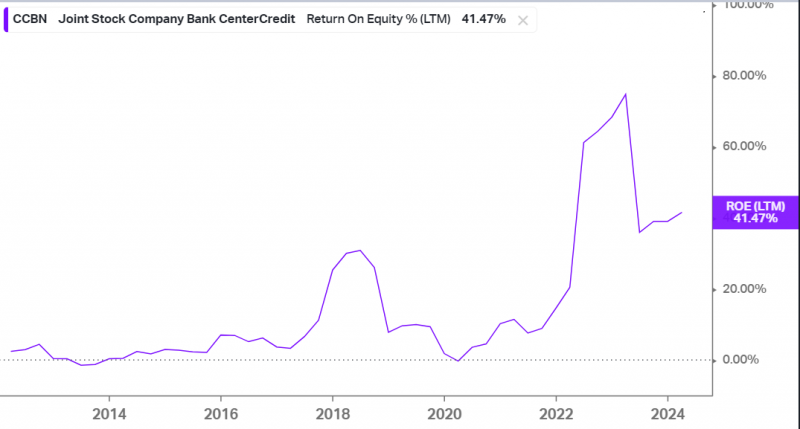

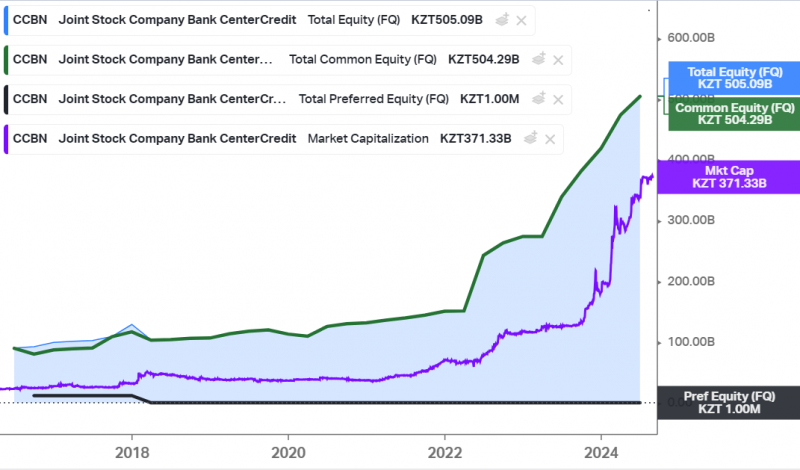

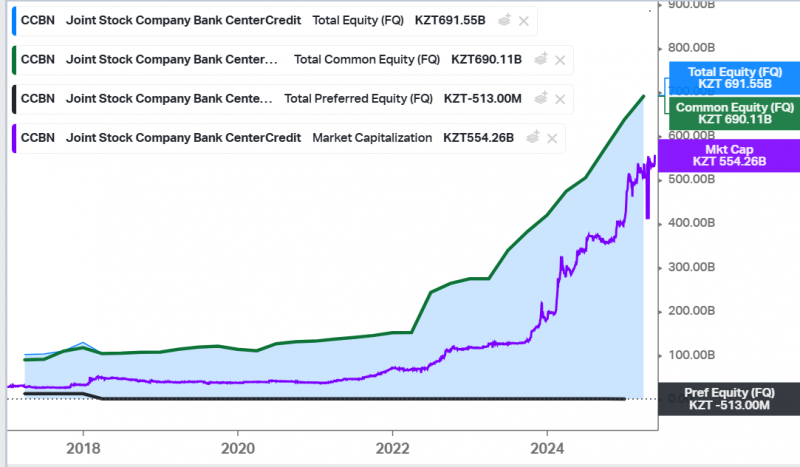

БЦК до 2022 года не мог похвастаться хорошими показателями, но затем его бизнес просто преобразился и начал расти как на дрожжах. Акции тоже кратно выросли, но он все еще торгуется с приличным дисконтом к капиталу при ROE ~40%, что дает P/E ~2. Запредельно дешево, не уверен, что в мире сейчас можно найти аналоги. Чем-то напоминает Хамкор банк в Узбекистане 3 года назад, только БЦК намного ликвиднее и прозрачнее. У БЦК нет красивых презентаций, как у Халыка и Каспи, отчетность и результаты можно посмотреть здесь.

Важный нюанс, что БЦК не платит дивиденды, ранее банк получал помощь от государства и сейчас есть ограничения на выплаты. Но с ROE ~40% более чем логично все реинвестировать в рост бизнеса, я точно не придумаю альтернативу лучше. В отличие от Халыка, у которого очень стабильный и понятный бизнес (опять-таки, похож на Сбер), у БЦК есть риски, что сейчас пиковые показатели и его рентабельность и темпы роста со временем, скорее всего, снизятся. Но банк стоит настолько дешево, что даже с ROE 20-25% был бы не самой плохой инвестицией, поэтому запас прочности очень большой.

Выводы

Я недавно открыл брокерский счет в Казахстане в Халыке (сделал про это отдельный пост) и начал постепенно заводить туда средства и покупать акции Халык и БЦК. Целевая доля ~20% от зарубежного портфеля, грубо планирую ~12% Халык и ~8% БЦК. Сейчас меньше, часть денег еще в пути, но в модельном портфеле сразу отразил целевую долю.

Несмотря на то, что акции обоих банков сильно выросли за последний год, особенно БЦК, они все еще стоят очень дешево и у них, кажется, очень большая маржа безопасности, которая позволяет даже детально не погружаться в специфику бизнеса. Тем не менее буду рад обсудить в комментариях, если вы тоже изучали эти банки с точки зрения инвестиций или работали с ними как клиент, и сам буду следить дальше за их бизнесом и постепенно лучше в него погружаться.

Если у вас нет счета в Казахстане, то акции Халык можно в теории купить на LSE, но на мой взгляд это рискованно – они учитывается в Евроклире и могут быть сегрегированы/заблокированы с высокой вероятностью. Если у вас есть ВНЖ ЕС, то по идее на вас не распространяются европейские санкции и можно покупать акции на LSE и европейских биржах.

Update 02.09.2024

Сразу начну со сравнения банков в Казахстане с аналогами в России и других странах СНГ. Тезис остается прежним – казахстанские банки одни из самых дешевых в мире, стоят менее 3 P/E при ROE 30%+. Здесь прибыль беру прогнозную на 2024 год, а капитал – текущий по отчетам за Q2’24, поэтому ROE, P/E и мультипликаторы могут немного отличаться от скринеров и других источников. Из этой таблицы видно, что и банки в России также дешево стоят. В Узбекистане держу Хамкор банк (HMKB), он тоже супер дешевый (IPTB уже почти закрыл и его изначально было немного).

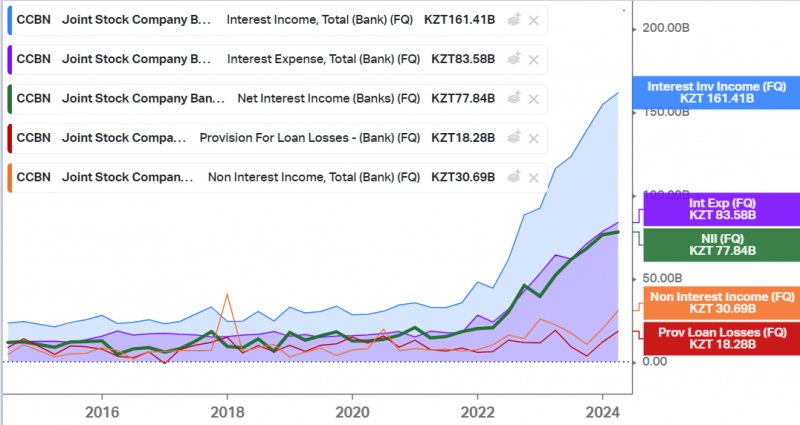

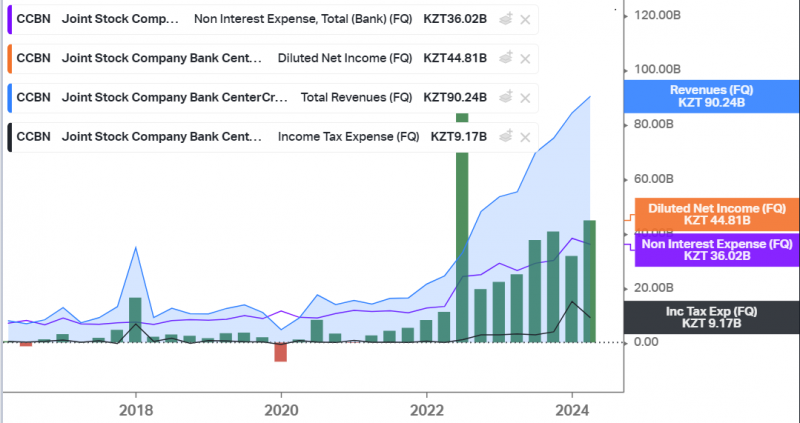

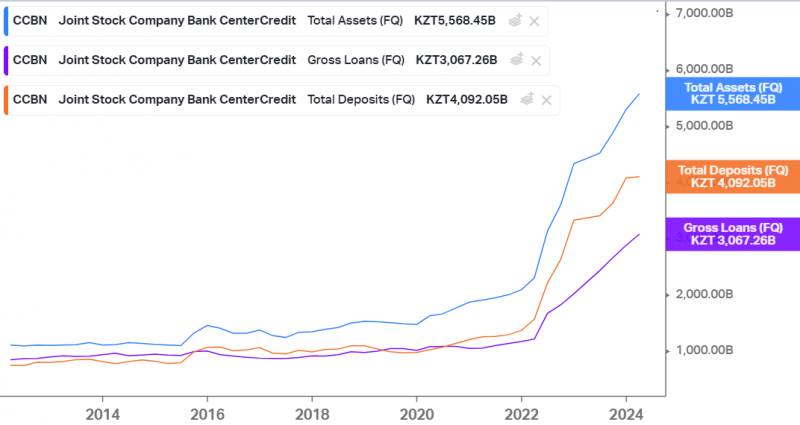

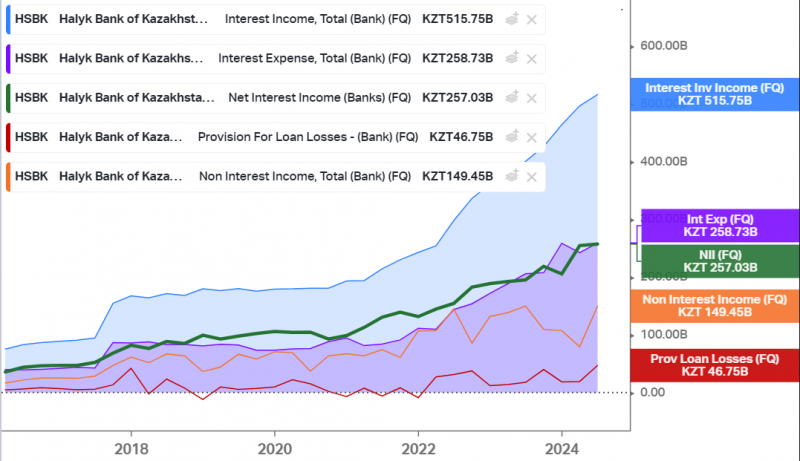

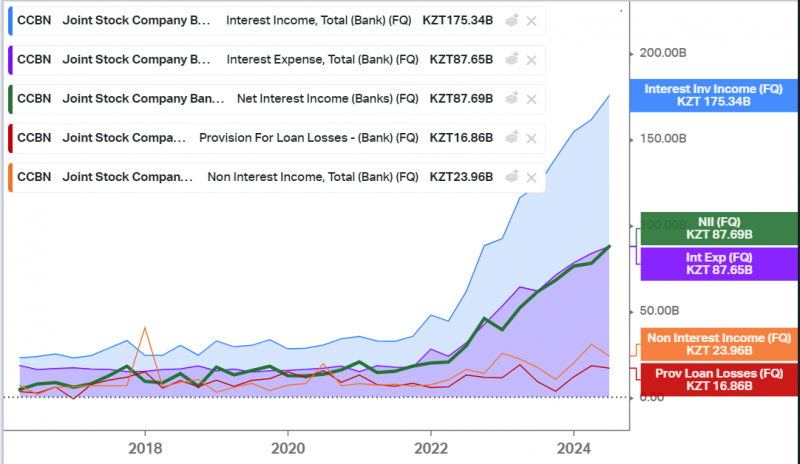

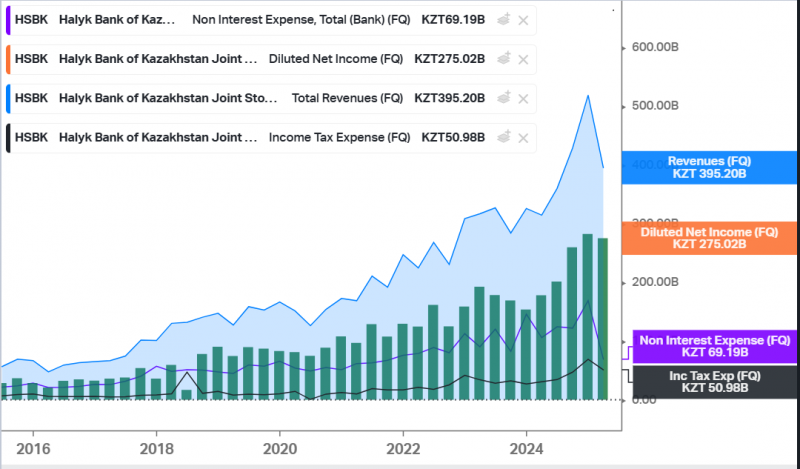

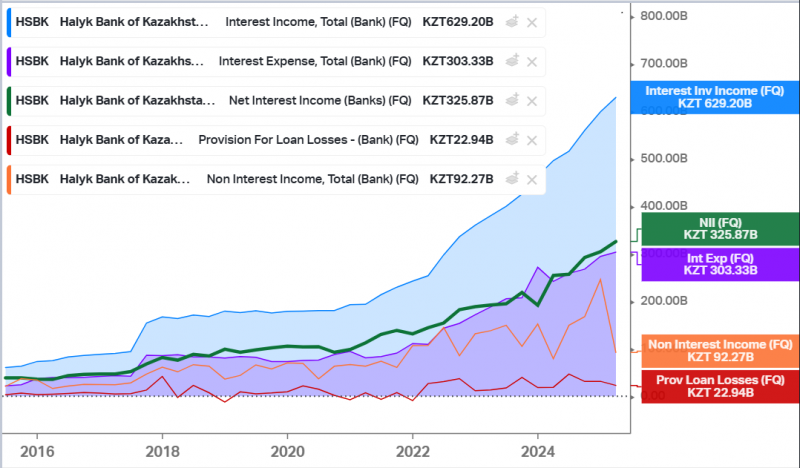

Про сравнение банков как-нибудь сделаю еще более подробный пост, а пока подробнее про Халык и БЦК. Ниже динамика основных метрик в Халыке – везде отличный рост.

Халык продолжает развивать свою экосистему с маркетплейсом и прочими сервисами по аналогии с Kaspi, но пока она очень маленькая относительно масштабов банка, поэтому не буду на ней подробно останавливаться.

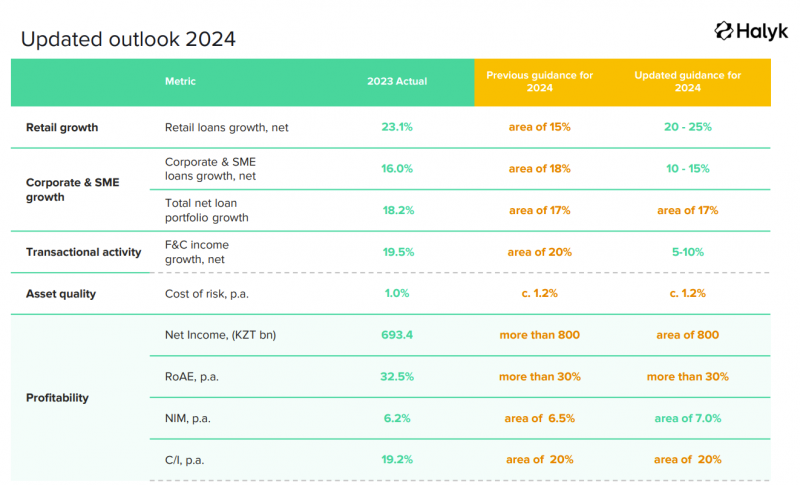

Единственный небольшой негатив – небольшое снижение гайденса по прибыли (с более 800 млрд тенге до около 800 млрд тенге) и снижение роста комиссионных доходов с 20% YoY до 5-10% по итогам 2024 года. При этом Халык прогнозирует ускорение роста розничного кредитного портфеля до 20-25% и рост NIM до 7%.

Также стоит учитывать, что Халык признал убыток в размере 66 млрд тенге (еще в Q1’24) в связи с ранним погашением льготного депозита от государства. Это занизит прибыль банка на ~8% в 2024 году, т.е. в следующем году будет проще увеличивать прибыль с более низкой базы. С поправкой на этот разовый убыток прибыль Халык растет на 17-20% год к году.

Халык платит дивиденды в размере 50% от прибыли, раз в год летом по итогам прошедшего года. По результатам 2024 года исходя из прогноза прибыли 800 млрд тенге дивиденд может составить около 17% от текущей цены акций – отличная доходность.

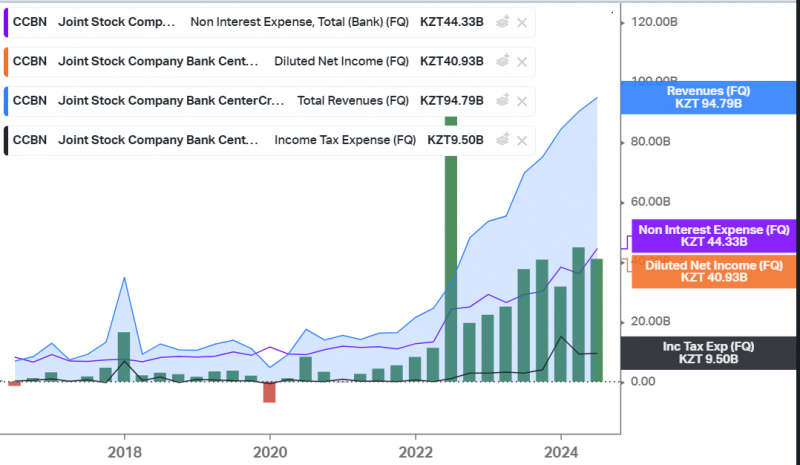

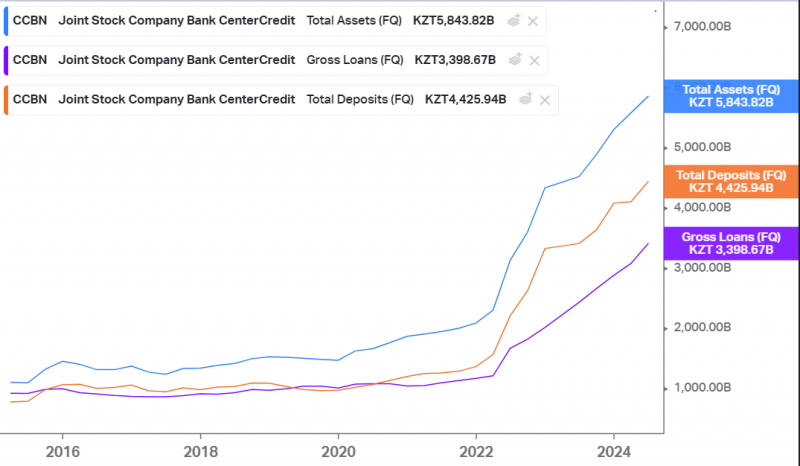

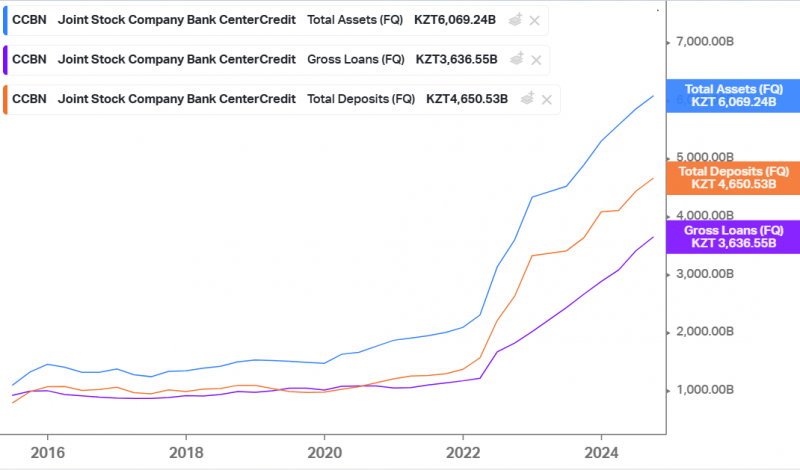

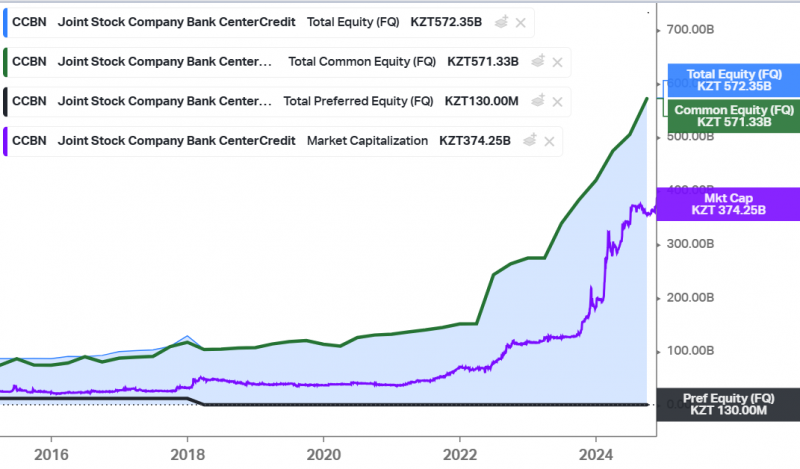

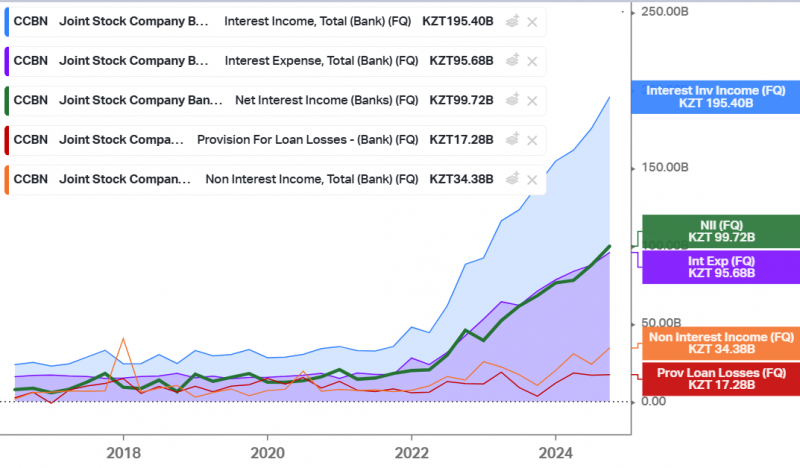

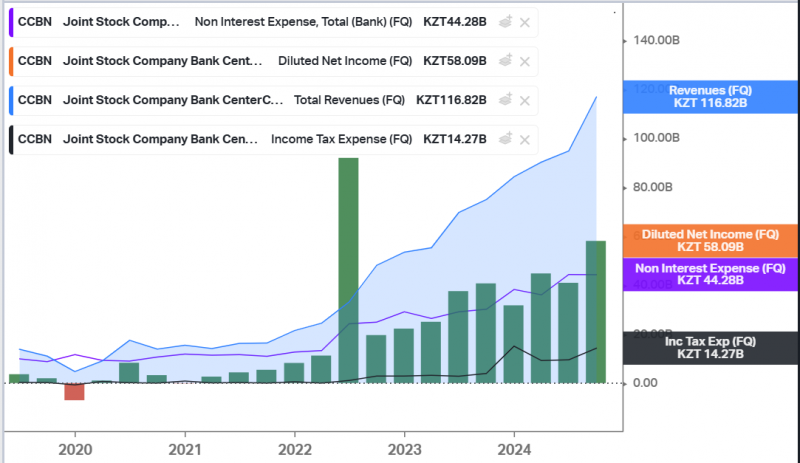

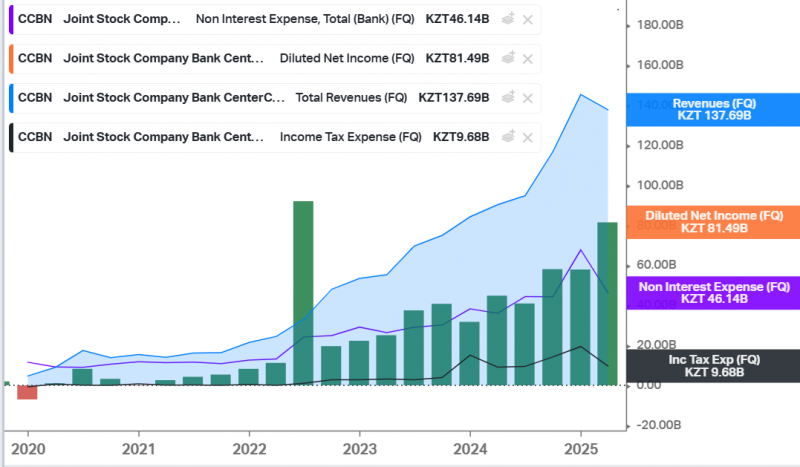

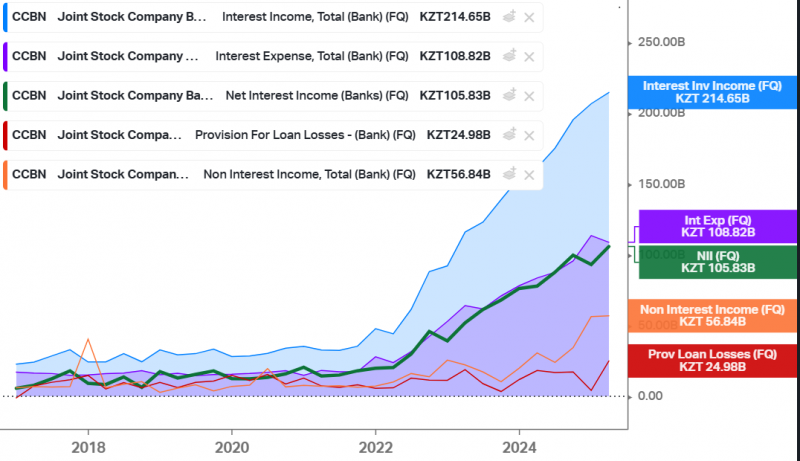

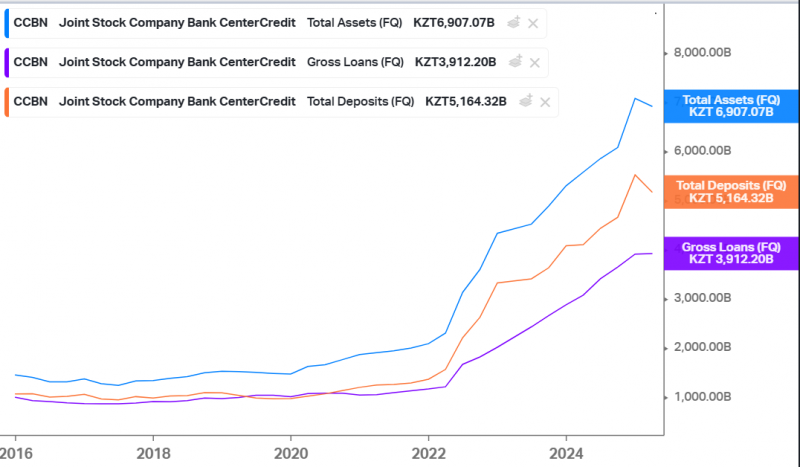

Далее общие графики с показателями БЦК – также рост по всем параметрам. У банка случилась чудесная трансформация бизнеса в 2022 году и с тех пор он продолжает очень быстро расти с точки зрения фундаментальных показателей. Хотя можно сказать, что рост прибыли сильно замедлился в Q2’24, пока это только один квартал, поэтому стоит посмотреть, какая динамика будет далее.

БЦК не развивает небанковскую экосистему и не платит дивиденды, использует весь капитал для роста основного банковского бизнеса. Пока банк работает с таким высоким ROE, это выглядит как вполне разумная стратегия.

Мне нравятся акции обоих банков, продолжаю держать позиции и возможно еще их увеличу. Планирую перевести часть денег из IB в Халык через перевод ценных бумаг, у меня уже прошел тестовый перевод, но никак не могут проставить корректную стоимость покупки бумаг в IB. Если бы не инфраструктурные ограничения и необходимость покупать акции на отдельном счете в Казахстане, то еще сильнее увеличил бы позиции. Халык в теории можно купить на LSE в IB, но его расписки на LSE хранятся в ЕК – думаю там высокие инфраструктурные риски, акции могут быть сегрегированы на отдельный счет или вообще заморожены в случае дополнительных европейских санкций или уточнений к уже действующим.

P.S. Только написал апдейт, в чате скинули новость с предложением Токаева сделать налоги для банков соразмерными дивидендам их акционеров:

Президент Казахстана Касым-Жомарт Токаев предложил сделать налоги для банков соразмерными дивидендам их акционеров. «Речь идет в том числе и о справедливом налогообложении данного сектора. Уплачиваемые банками налоги должны быть соразмерны дивидендам их акционеров», — сказал Токаев в обращении к нации, текст послания опубликован на сайте президента Казахстана.

Как именно это может отразиться на налогах для банков – пока непонятно. Акции Халык на LSE сегодня снижаются на 1%, что в целом можно назвать погрешностью, т.е. инвесторы пока остро не реагируют на предложение, вероятно из-за отсутствия конкретики.

Возможно речь идет о том, что налог на прибыль для банков вырастет до 20% с 2025 года, такие новости уже были ранее. Я проверил по отчетности, что ставка налога на прибыль у Халык и БЦК была около 15% в последние два года (у БЦК в 2022 году меньше, но это видимо разовый выброс). Если налоговая нагрузка вырастет до 20%, это снизит на ~6%, что неприятно, но не смертельно и особо не влияет на их дешевизну и общий тезис. Пока буду в своих прогнозах закладывать рост ставки налога на прибыль до 20%.

Update 02.12.2024

Халык и БЦК отчитались за третий квартал, у обоих банков все отлично – быстрый рост по всем ключевым метрикам. Ниже картинки с динамикой основных показателей.

Халык

БЦК

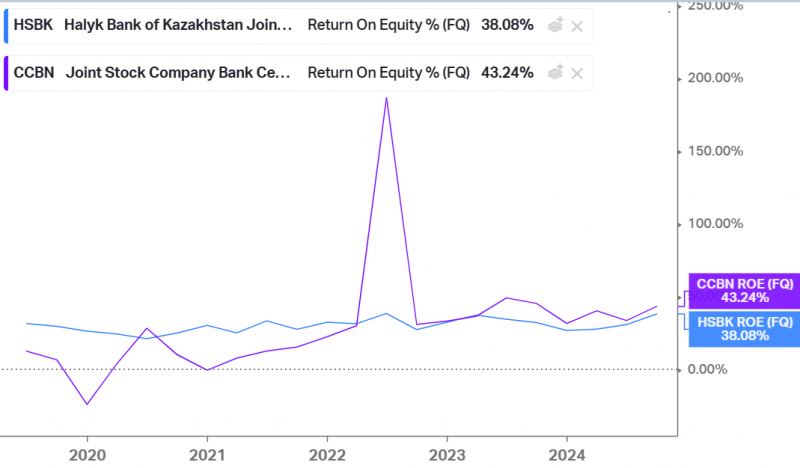

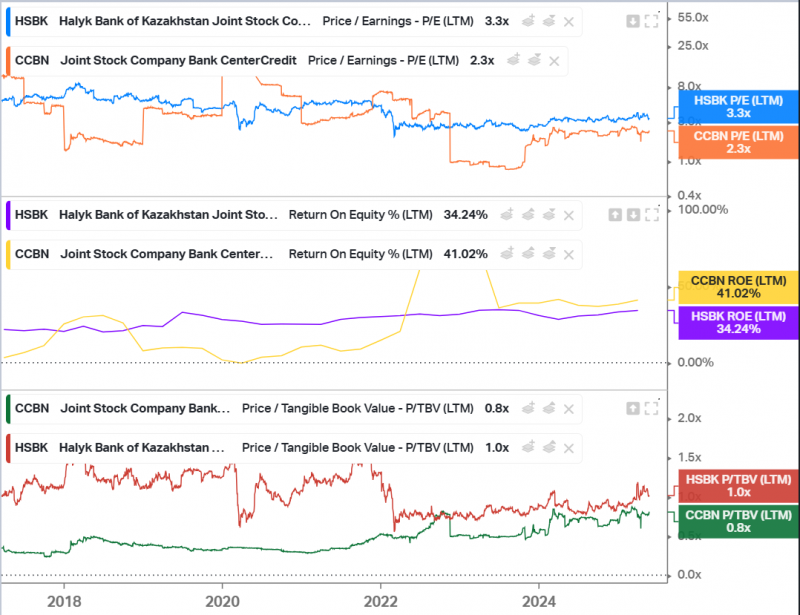

У обоих банков огромный ROE и он только вырос в Q3 – 38% у Халыка, 43% у БЦК. В России сейчас ни один банк не может таким похвастаться, даже Тинек.

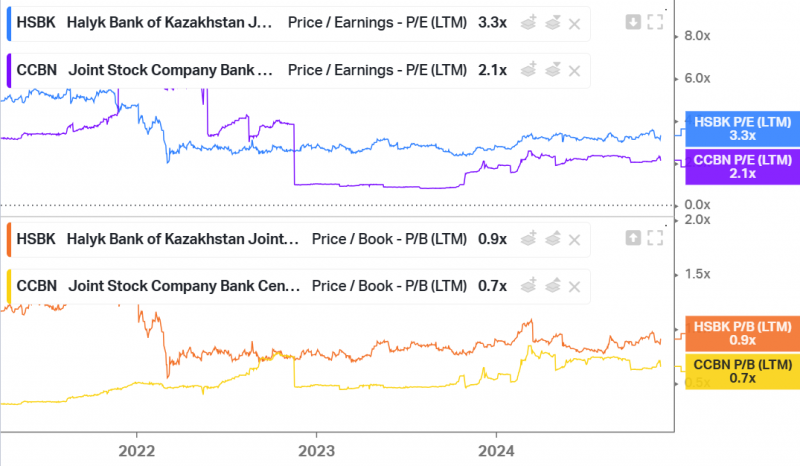

При этом оба банка стоят дешевле капитала, P/E у Халыка 3.3, а у БЦК вообще чуть больше 2, это дешевле любого банка в России и почти любого банка в мире.

Халык еще недавно объявил дополнительную выплату дивидендов, 9.57 тенге на акцию, в сумме дивиденды составят 55% от прибыли за 2023 год (ранее платил 50% прибыли). Отсечка будет в декабре, акции на этом фоне подросли.

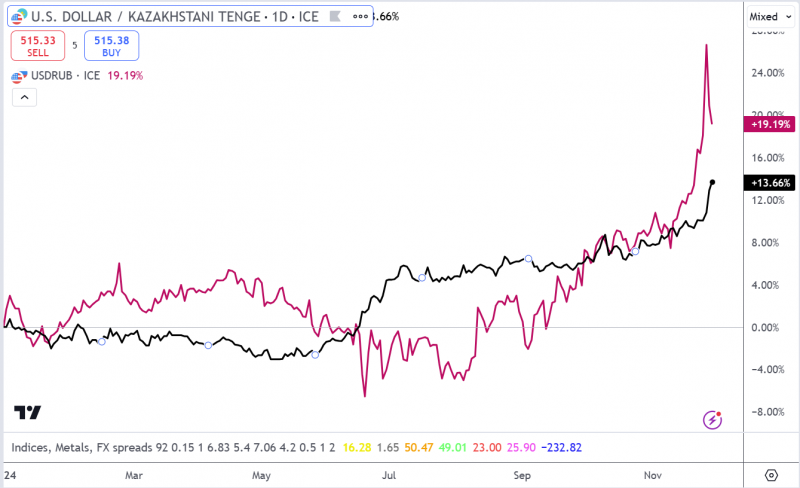

Фактически единственный минус банков в Казахстане – это доходы в тенге, который в этом году значимо девальвировался к доллару. По этому причине с момента покупки акции в долларах почти не выросли, хотя в тенге дали доходность около 20%. Но на длинном горизонте тенге обесценивается к доллару не очень быстро, я бы грубо закладывал 5-7% в год, в худшем случае 10% в год. При ROE банков более 30% и дисконтом к капиталу это дает хорошую маржу безопасности и высокую потенциальную доходность не только в тенге, но и в долларах.

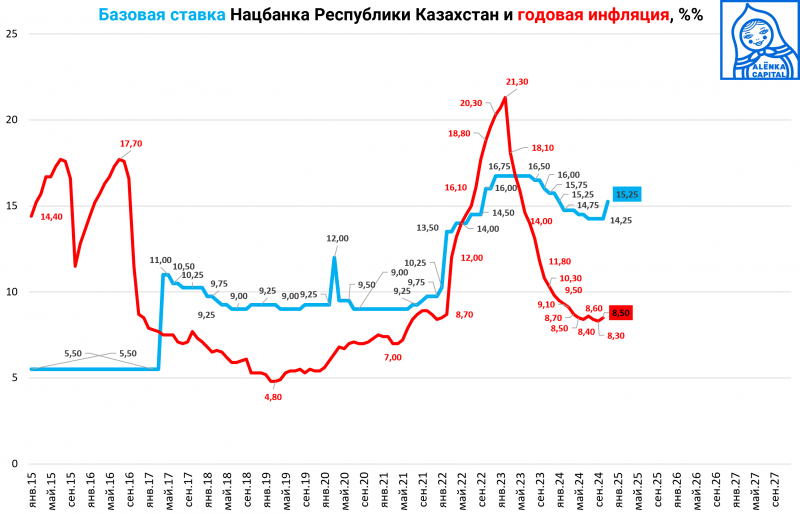

Еще пара слов про Казахстан – после недавнего витка девальвации тенге и небольшого ускорения инфляции местный ЦБ провел валютные интервенции и поднял ставку на 1 пп до 15.25%. Кстати инфляция в Казахстане сейчас примерно как в России, 8.5%, но ЦБ не жестит со ставкой 20%+ и не обещает возврат к 4% на горизонте года. На мой взгляд ЦБ в Казахстане действует более разумно, чем в России, но это уже тема для отдельного разговора.

В общем, мне очень нравится бизнес обоих банков, они очень дешево стоят, работают с очень высоким ROE, растут быстрыми темпами, Халык еще платит очень высокие дивиденды. Я недавно выводил еще небольшой транш средств из IB в Халык, решил докупить акции обоих банков, довел их долю примерно до 25% от зарубежного портфеля.

Наверное еще больше увеличивать долю пока не буду, опять-таки из соображений диверсификации и контроля рисков. Казахстан – не самая прозрачная юрисдикция, там в теории могут быть регуляторные и политические сюрпризы, негативные для банков, плюс тенге довольно сильно коррелирует с рублем, а экономика Казахстана с российской (и из-за зависимости от нефти, и из-за активной торговли между странами). Но из всех зарубежных позиций, наверное, только банкам в Казахстане я бы сейчас поставил статус strong buy.

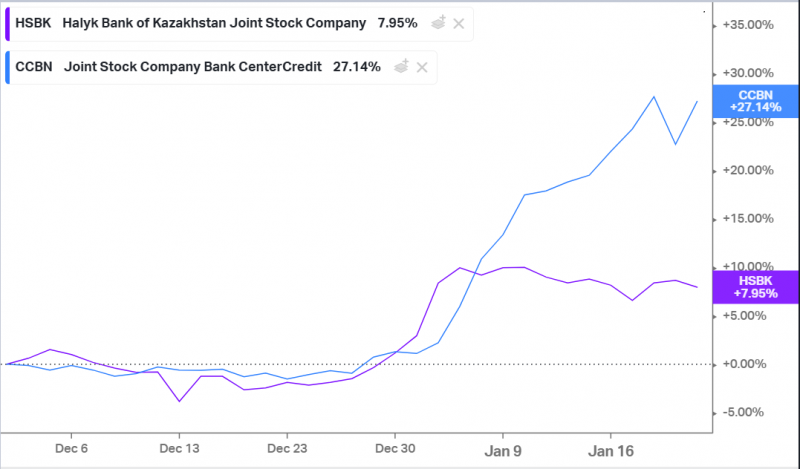

Update 23.01.2025

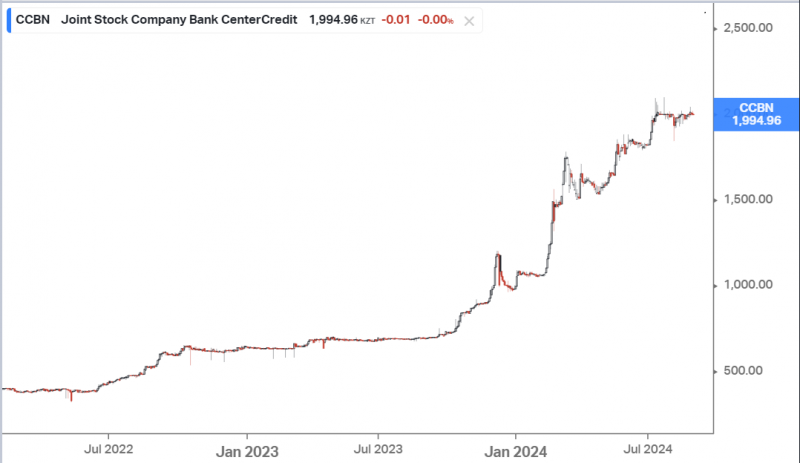

Короткий апдейт по банкам в Казахстане. С момента последнего апдейта в начале декабря акции сильно выросли, особенно в БЦК – почти на 30% в тенге. Рост в Халыке немного скромнее, но с учетом декабрьского дивиденда тоже неплохой – около 12% за 1.5 месяца.

По БЦК была новость в конце декабря, что банк погасил часть облигаций под льготную ставку, которые были выпущены в качестве государственной помощи. Это, вероятно, в значительной степени способствовало росту акций – погашение этих облигаций открывает путь к выплате дивидендов в будущем.

Еще нашел ежемесячную статистику по банковскому секторе в Казахстане, за 11 месяцев Халык заработал 793 млрд тенге прибыли, БЦК – 177 млрд. Я для себя веду таблицу с грубым сравнением банков в России, Казахстане и других странах СНГ, в ней LTM показатели, за 2024 год будет лучше по Халыку, по БЦК возможно слегка негативно повлияет переоценка обязательств из-за погашения облигаций.

После роста акций Халык стал стоить около 1 капитала, БЦК – около 0.9 капитала (но капитал вырастет по итогам года, мульт будет чуть ниже). Оба банка из экстремально дешевых стали просто дешевыми. У меня была идея перекинуть еще деньги из IB на брокерский счет в Халыке и докупить акции, но после роста акций пока решил этого пока не делать. На остававшиеся свободные деньги в Халыке купил Solidcore на AIX, сделал отдельную идею.

Грубо говоря, после роста акций оценка из Strong Buy превращается просто в Buy. Продавать акции не планирую на уровнях, близких к текущим, доля в портфеле сейчас вполне комфортная.

Update 11.04.2025

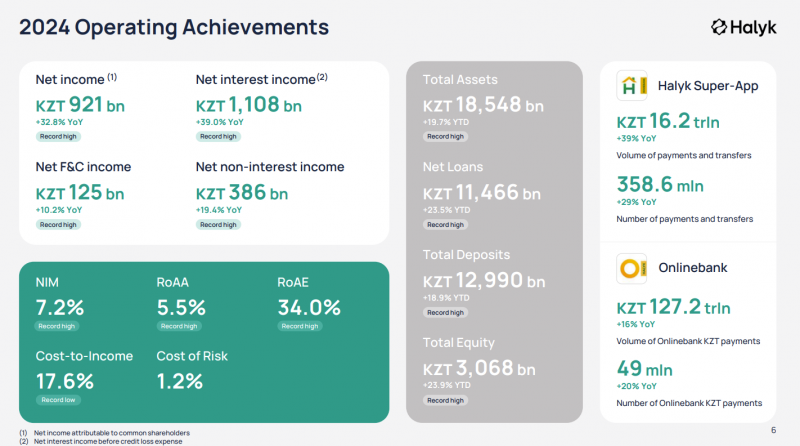

Банки в Казахстане отчитались за 2024 год, отличные результаты. Халык по итогам 2024 года заработал 921 млрд тенге прибыли, хотя после третьего квартала давали гайденс околот800 млрд. ROE 34%, супер результат.

В Q4 был рекорд по квартальной прибыли и остальным метрикам.

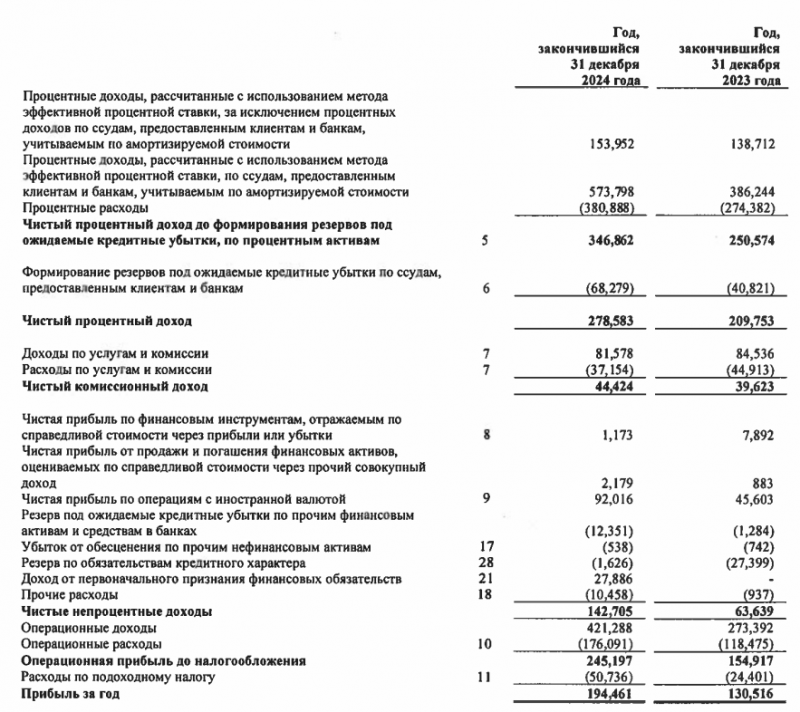

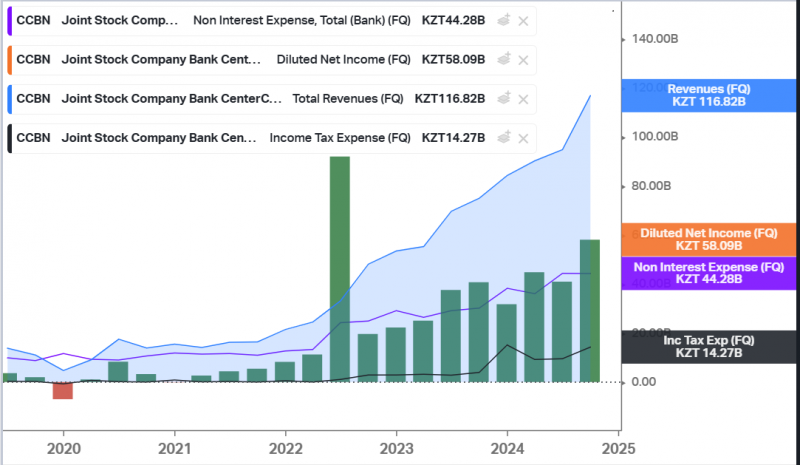

У БЦК тоже все отлично, за 2024 год заработали 195 млрд тенге прибыли. Koyfin пока не обновил данные за Q4, там было 58 млрд прибыли за квартал, на уровне Q3 и выше предыдущих значений. ROE БЦК еще выше, ближе к 40%.

У БЦК прибыль еще немного занижена в результате того, что он досрочно выкупает суборды, которые были выданы государством под льготную ставку. Часть выкупили в конце прошлого года, в апреле еще одну партию. Ранее БЦК не мог платить из-за них дивиденды, уже частично может, но пока неизвестно, есть ли такие планы в ближайшее время.

Но при этом БЦК объявил выкуп своих акций на 35 млрд тенге по цене 2200 тенге за акцию, который начнется 15 апреля и будет действовать до конца года. Рыночная сейчас цена значительно выше, непонятно, сколько смогут выкупить, если никто из крупных акционеров не будет выходить по договоренности.

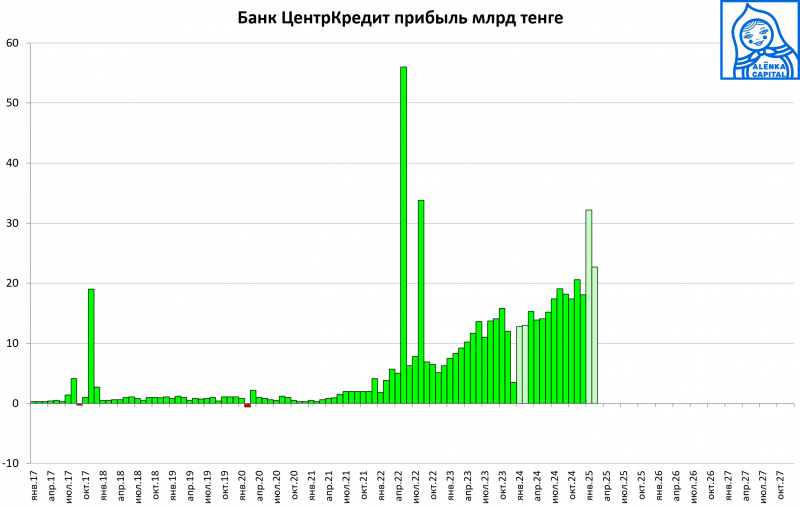

ЦБ Казахстана также ежемесячно публикует данные по прибыли банков по аналогии с российским, возьму графики из Аленки, чтобы не подбивать цифры руками – у Халыка и БЦК все отлично, значительный рост год к году.

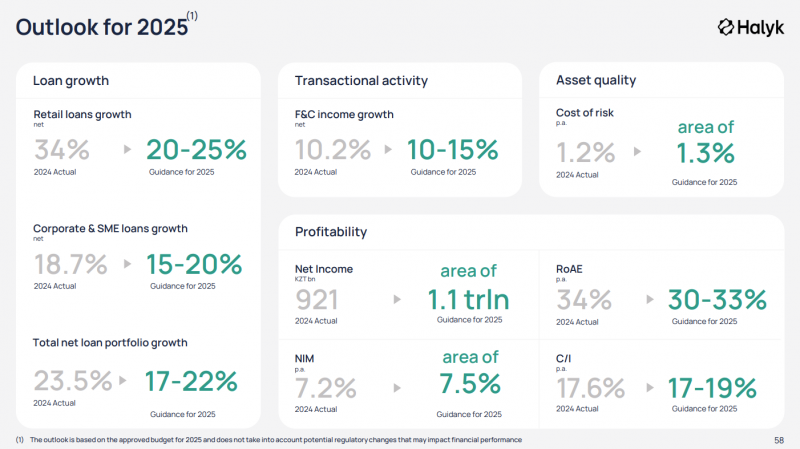

Халык дал гайденс на 2025 год – 1.1 трлн тенге прибыли, ROE 30-33%. БЦК гайденс не дает, закладываю 30% рост прибыли и 30%+ ROE (вся прибыль реинвестируется в рост, пока нет дивидендов). У Халык получается рост прибыли на 19% по гайденсу + 16% дивиденды по итогам 2024 года при выплате 55% прибыли (как было в прошлом году).

Оба банка по-прежнему стоят очень дешево, особенно БЦК, дешевле только банки в Узбекистане. Напомню, что в таблице я упрощенно считаю ROE как прибыль делить на капитал на конец года, т.е. он занижен. Прогноз на 2025 год – собственные модели по российским банкам, по остальным гайденс (если есть) или грубая прикидка (если нет).

Основной риск, который вижу – экономика Казахстана сильно завязана на нефть, возможно даже немного сильнее российской. Риск выражается в двух плоскостях. Первая – возможная девальвация тенге. Исторически (после 2016 года, когда курс отпустили) темпы девальвации тенге были схожи с рублем, в среднем около 5-7% в год, но в моменты кризисов (2020, 2022 годы) происходила резкая девальвация на ~20%, которая затем частично откатывалась. Соответственно, если торговая политика Трампа приведет к серьезной глобальной рецессии и цены на нефть сильно упадут, то акции могут показать низкую доходность в долларах как минимум из-за курса. Это возможный риск, который стоит учитывать.

Самый плохой сценарий, если в мировой экономике и в Казахстане будет серьезный кризис и показатели банков снизятся не только в долларах, но и в тенге. Такой сценарий выглядит маловероятно, на примере Халыка можно заметить, что прибыль в тенге ни разу не снижалась в номинальном выражении, было только несколько кризисных лет, когда показатели оставались на прежнем уровне без роста (2014, 2016, 2020). У БЦК исторические данные не совсем релевантны, так как банк сильно преобразился с 2022 года.

Соответственно, на мой взгляд риски значительной потери капитала в банках в Казахстане небольшие с учетом их низких оценок, очень высокого ROE и исторической устойчивости к кризисам. Продолжаю держать в портфеле как ключевые позиции.

Update 24.05.2025

Халык и БЦК отчитались за первый квартал, сделаю короткий апдейт. Во-первых, прошел год с момента покупки акций. За это время они принесли доходность 43% и 48% в долларах – отличный результат. Для Халыка обновил расчет, не учел ранее дивиденд, который пришел на этой неделе. Довольно удивительно, что в Халыке был дивиденд почти 10% от стоимости акции, а дивидендную отсечку я даже не сразу нашел на графике.

У Халыка в целом хорошие результаты в первом квартале, спад vs Q4 сезонный, YoY рост по всем показателям. Правда в прошлом году прибыль была занижена бумажным списанием на 66 млрд тенге, без него рост прибыли 13% YoY, уже не так много. Также можно отметить замедление роста активов и стагнацию в депозитах QoQ. Но пока Халык идет в рамках своего гайденса, LTM прибыль уже превысила 1 трлн тенге, а чтобы сделать 1.1 трлн по итогам 2025 года, достаточно повторять результаты Q1 в следующие три квартала. Ниже графики с основными метриками.

У БЦК с точки зрения прибыли дела еще лучше, в Q1 рекордные значения. Но при этом впервые за долгое время спад в активах к предыдущему кварталу и заметное снижение депозитов. В целом это общая динамика на банковском рынке в Казахстане – у Каспи такая же ситуация.

Халык сейчас стоит около 1 капитала, БЦК все еще заметно дешевле, около 0.8 P/B. Но учитывая огромный ROE оба банка все еще очень дешевы по P/E, особенно БЦК. Банк в России стоят существенно дороже, другие зарубежные банки тем более.

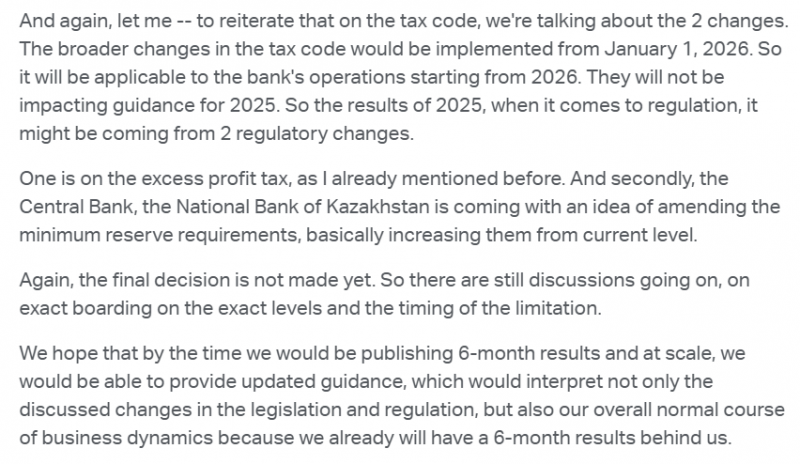

Основной риск в банках в Казахстане – это планируемые изменения налогового законодательства. Во-первых, с 2026 года налог на прибыль для банков вырастет с 20% до 25%. Также банковские операции начнут облагаться НДС. Эффект от налога на прибыль посчитать просто, снизит прибыль примерно на 6%, как у большинства российских компаний с этого года. Эффект НДС сходу оценить сложно. Подробнее про изменения здесь.

Во-вторых, обсуждают уже в 2025 году увеличение резервных требований по обязательствам в тенге и особенно в валюте, а также дополнительный 10% налог на некоторые виды банковских операций – подробнее здесь.

Менеджмент Халыка на звонке сказал, что даст обновленный гайденс на 2025 год после отчета за полугодие, пока ничего не менял и изменения на 2025 год пока не приняты, а налог на прибыль и НДС начнут действовать с 2026 года и не влияют на прогноз на этот год. Вот вырезка из звонка с инвесторами:

Если грубо предположить, что общая дополнительная налоговая нагрузка снизит прибыль банков на 10-15%, они все еще будут стоить дешево и фундаментальный тезис сильно не меняется, но возможный апсайл конечно сократится. Также стоит учитывать, что цены на нефть сильно скорректировались за последнее время, а экономика Казахстана зависит от них даже больше, чем российская. И еще в Казахстане ускорилась инфляция и местный ЦБ в марте поднял ставку с 15.25% до 16.5%.

Я пока ничего не делал с позициями, на мой взгляд с учетом новых вводных Халык и БЦК перешли из разряда экстремально дешевых просто в дешевые банки и все еще интересны как долгосрочные позиции. Но риски немного выросли, нужно будет следить за итоговыми изменениями с точки зрения налогов + общим состоянием экономики в Казахстане.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: