Summary

Дата: 31.07.23

ETF 1: KraneShares CSI China Internet ETF

Тикер 1: KWEB (NYSE)

Цена: 31.96 USD

Тип идеи: среднесрочная идея

Дата: 31.07.23

Компания 1: Alibaba

Тикер 1: BABA (NYSE)

Цена: 102.16 USD

Тип идеи: среднесрочная идея

Комментарий: акции доступны через Interactive Brokers

Идея

О том, что купил китайские акции, писал в коротком апдейте по портфелю. Решил не делать отдельные идеи под каждую позицию, тем более они объединены общим тезисом. Указал дату открытия и цена на 31 июля, когда сделал апдейт – не самая удачная точка входа, но как получилось.

Коротко общий тезис можно описать следующим образом. Китайские акции долгое время были под большим давлением, как из-за сложностей в экономике Китая и агрессивной политики китайских властей последние два года, так и из-за ужесточения геополитического противостояния с США/Западом и массового исхода зарубежных инвесторов из китайских акций (теперь они массово скупают компании в Индии и немного в других азиатских странах).

В результате китайские компании торгуются намного ниже доковидных уровней, KWEB стоит как 10 лет назад, Alibaba на уровне IPO в 2014 году и т.д. Конечно стоит учитывать, что в то время китайский технологический сектор был “горячей темой” и у компаний были очень высокие оценки. Но с тех пор Alibaba и многие другие компании стали на порядок больше и фактически ушли уже в категорию deep value.

Но просто дешевизны обычно недостаточно для того, чтобы возникла интересная идея, нужны какие-то драйверы для переоценки. В данном случае думаю они появились или появятся в ближайшее время. Китайские власти за последний месяц сделали множество заявлений и начали принимать отдельные меры по стимулированию экономики. Причем в отличие от предыдущей модели развития страны с фокусом на инфраструктуру, теперь в центре внимание стимулирование внутреннего спроса и потребления. Коротко о принимаемых и планируемых мерах можно почитать тут (английский).

В итоге решил разделить экспозицию на Китай на две части. Чуть больше в ETF KWEB, это простая ставка на китайский технологический сектор, так как там преимущественно знакомые мне компании и грубо говоря это просто отражение тезиса выше. Возможно со временем заменю ETF на отдельные позиции, если посчитаю их более интересными.

Вторая часть – это Alibaba. Компания тоже очень хорошо знакома, как никак держал акции 4 года в свое время (правда результат был не очень). Сейчас Alibaba стоит очень дешево, увеличивает байбеки, Softbank уже продал большую часть своей доли и навес в акциях должен быть теперь намного ниже, проблемы Джека Ма и дочерней Ant Group с китайскими властями кажется позади. По бизнесу сделаю более подробный апдейт чуть позже – у компании 10 августа квартальный отчет.

Отдельно пару слов про инфраструктурные риски. Я не думаю, что с американскими расписками будут какие-то проблемы в обозримом будущем, слишком много денег и интересов в них завязано с обеих сторон, но как показывает практика, в текущем мире может быть все, что угодно. Alibaba безопаснее покупать в Гонконге (тикер 9988), я чуть позже поменяю в идее и в модельном портфеле тикер на гонконгский, пока указал американский BABA для простоты.

С ETF чуть сложнее – прямого аналога KWEB в Гонконге нет, и в целом там с ETF ситуация заметно хуже, чем в США. Есть гонконгские ETF на китайские технологические компании вроде 3033 или 3067/9067, но мне они немного меньше нравятся по составу, чем KWEB. Поэтому пока оставлю американский ETF, возможно со временем его заменю.

Через российских брокеров я бы точно не стал покупать американские расписки Alibaba (BABA), в них очень высокие инфраструктурные риски. Гонконгские акции 9988 также доступны на СПб бирже, они точно лучше американских расписок, но точная цепочка владения там неизвестна, поэтому брать в IB, на мой взгляд, безопаснее. KWEB не нашел и в любом случае покупать американские ETF небезопасно. Но недавно на СПб бирже начали торговаться ETF 3033 и 3067 с экспозицией на технологический сектор в Китае, при желании можно их использовать как альтернативу KWEB.

Update 14.08.2023

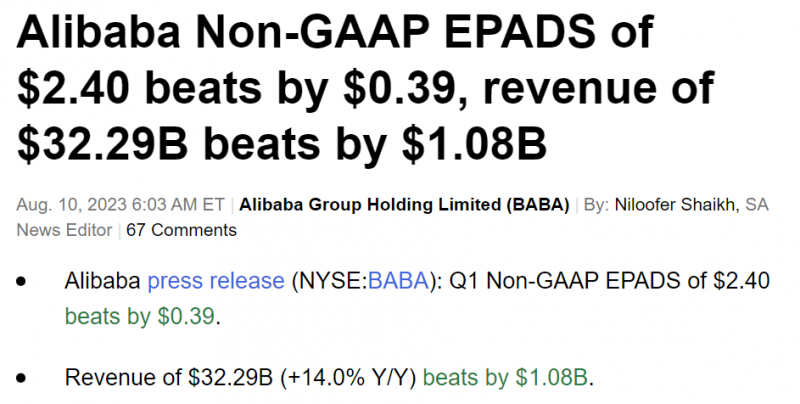

В четверг был отчет Alibaba – лучше ожиданий рынка и на мой взгляд позитивный. Акции сначала подросли в четверг, но затем скорректировались на общем негативе вокруг китайской экономики (на прошлой неделе был дефолт крупнейшего застройщика Country Garden, хотя возможно его спасут или он как-то выплывет).

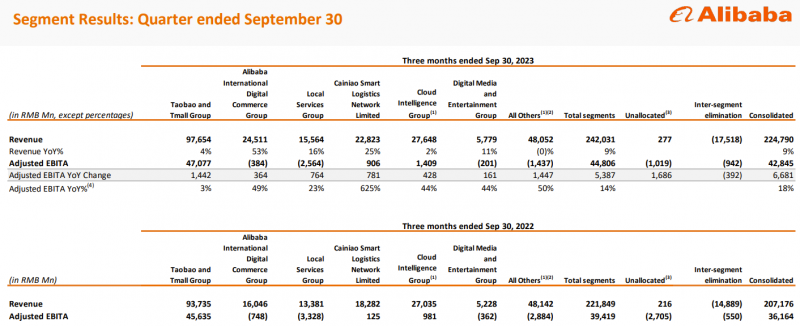

После почти двух лет стагнации в бизнесе показатели снова начали расти – выручка увеличилась на 14% YoY, а EBITA на 32%.

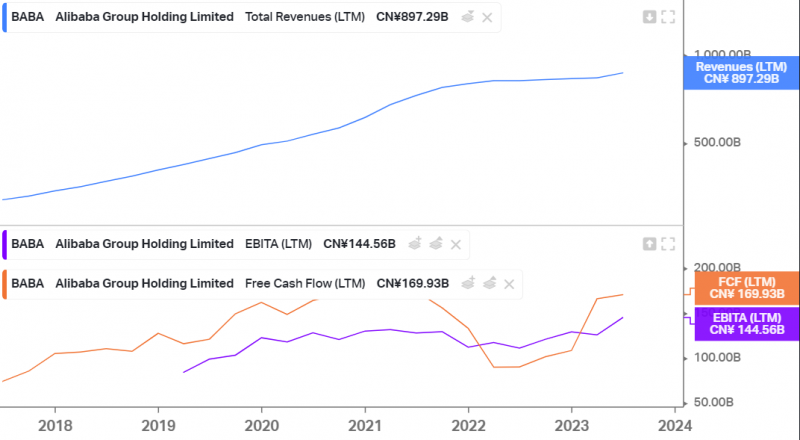

Показатели в динамике – в выручке заметен скачек в последний квартал, EBITA обновила максимумы после спада, FCF пока нет, но недалеко от них.

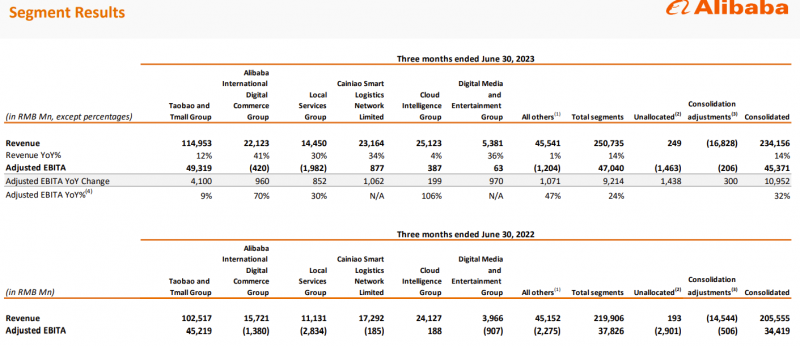

Позитивно, что положительная динамика фактически во всех сегментах бизнеса. Taobao и Tmall (основной E-commerce бизнес в Китае) снова начал расти по выручке и прибыли. Зарубежный E-commerce близок к безубытку при росте выручки на 41% YoY. Local Services (доставка еды, карты и прочее) сокращают убытки, логистика (Cianiao стала прибыльной), Медиа сервисы вышли в безубыток. Так себе динамика пока только в облачном бизнесе, который почти не растет и работает с очень низкой рентабельностью.

Рост выручки в большинстве сегментов намекает на то, что потребительская экономическая активность в Китае восстанавливается, но более явно можно будет сделать вывод после отчетов других китайских компаний, которые будут в течение августа.

Alibaba стоит очень дешево – Mcap около $240 млрд, Net Cash около $50 млрд и еще почти $70 млрд инвестиций в разных активы по балансу (включаю долю в Ant Group). Какая реальная оценка этих активов – вопрос дискуссионный, если брать их по балансовой стоимости, то EV получается всего $120 млрд при EBITA и FCF (без SBC) около $20 млрд. Т.е. EV/EBITA ~6. При этом Alibaba начала достаточно активно выкупать собственные акции с рынка в прошлом году и продолжает это делать в этом, так что у компании теперь есть понятный драйвер для переоценки.

После отчета ничего не делал с позицией, пока буду держать текущую, а на KWEB посмотрю еще раз после отчетов других крупных компаний, которые в него входят.

Update 09.12.2023

Китайские компании ранее отчитались за третий квартал, сделаю апдейт.

Alibaba на первый взгляд отчиталась неплохо. Основной E-Com бизнес в Китае вернулся к росту, пусть и минимальному, остальные подразделения увеличили прибыль или сократили убытки. В итоге выручка выросла на 9% YoY, а EBITA на 19%.

Помимо этого Alibaba объявила первый в истории дивиденд, $1 на ADS. Это дивиденд за 2023 финансовый год, т.е. дивдоходность невысокая, чуть менее 1.5%. Также у компании по-прежнему активен байбек, в текущей одобренной программе осталось $13 млрд и затем ее наверняка увеличат.

Но рынку не понравился отчет. Главный негатив – отмена IPO облачного бизнеса из-за проблем с закупкой чипов в результате американских санкций. Также отложено IPO Freshippo (продуктовый ритейл Alibaba) из-за “рыночных условий”. IPO логистического бизнеса Cainiao в Гонконге пока по-прежнему планируется. Но в любом случае отмена нескольких IPO как минимум задерживает раскрытие стоимости бизнеса, которое ожидал, покупая акции.

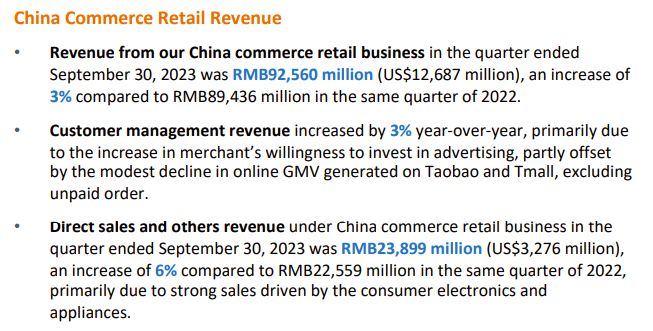

Еще одна старая проблема – падение доли на основном рынке E-com в Китае. Хотя выручка выросла на 4% (3% для основной статьи доходов Customer management), это произошло за счет улучшения монетизации мерчантов. GMV YoY слегка упал. Рынок E-com в Китае при этом по прогнозу вырастет примерно на 9% к 2022 году.

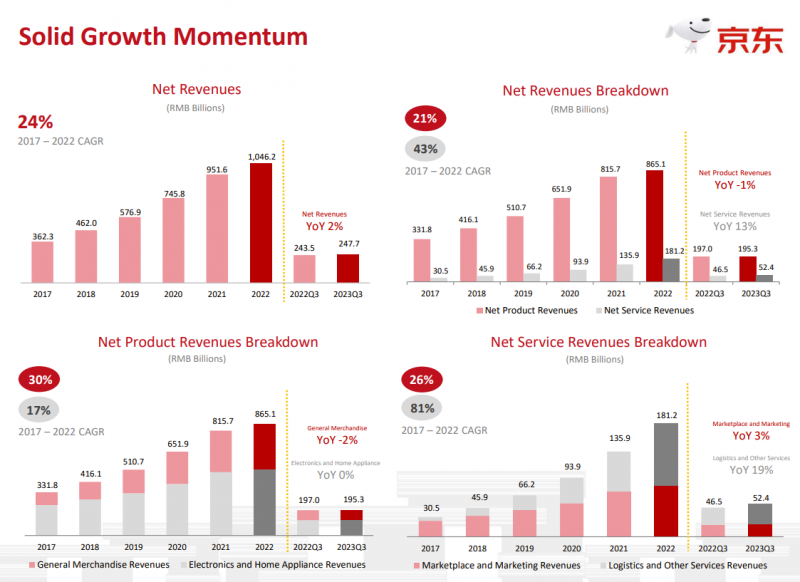

JD, крупнейший конкурент Alibaba, показывает схожую динамику – выручка от маркетплейса +2%, собственные продажи -1%. Акции JD как и Alibaba показывают грустную динамику и стоят примерно как 10 лет назад.

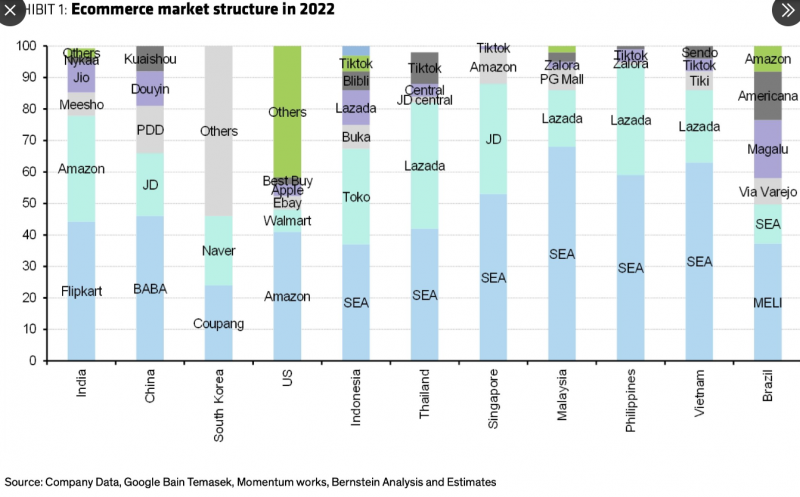

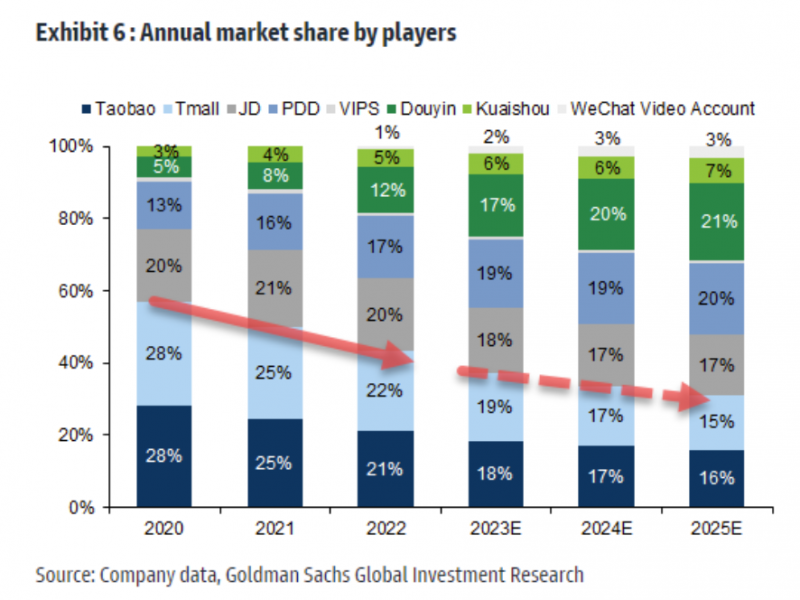

Долю рынка у давних лидеров рынка постепенно забирают PDD и локальные соц. сети – Douyin (китайская версия TikTok) и Kuaishou. Ниже примерные доли рынка в прошлом году. На других рынках в Юго-Восточной Азии Alibaba кстати тоже неплохо представлена в виде Lazada, хотя там в основном она игрок №2 после SEA (Shopee).

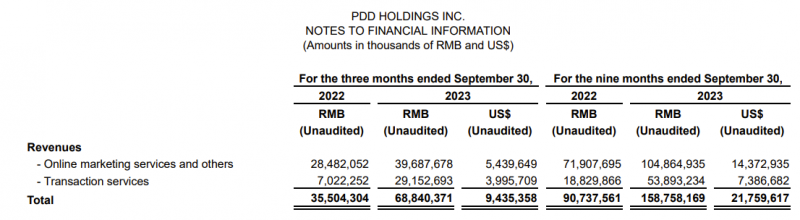

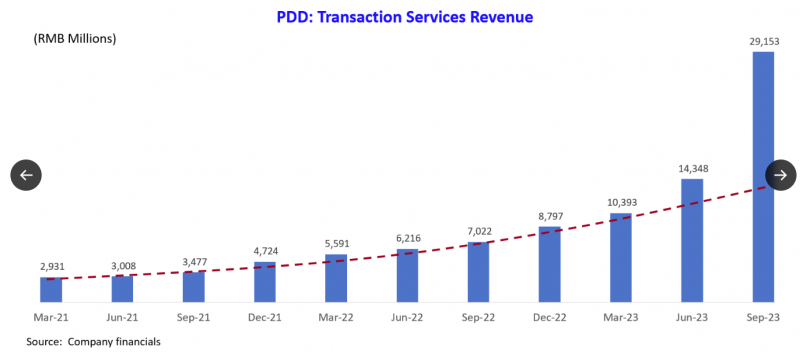

PDD перестал раскрывать GMV, но рекламная выручка компании (прокси на бизнес в Китае) растет намного быстрее Alibaba, почти на 40% YoY. GMV скорее всего растет значительно медленнее, так как PDD за доллар оборота зарабатывает намного меньше Alibaba и скорее всего значимая часть роста это улучшение монетизации мерчантов. Тем не менее рекламная выручка PDD составляет уже более половины от Customer management выручки Alibaba.

Другая статья выручки PDD (Transaction Services) растет вообще безумными темпами, х4 год к году. Но она связана в основном с международным бизнесом Temu, который сейчас активно захватывает рынок в США и Европе. Подробнее про Temu можно почитать тут. С учетом такой динамики бизнеса акции PDD закономерно растут и капитализация компании недавно впервые опередила Alibaba.

Douyin в прошлом году заявил о росте E-Com GMV на 80% YoY, за 2023 год данных пока нет (материнская компания Bytedance непубличная). Так как база в 2021 году была сильно ниже, скорее всего темпы роста значимо замедлятся, но доля рынка сервиса явно растет. Еще один игрок в Social Commerce Kuaishou отчитался о росте E-com GMV на 30% YoY в последнем квартале. Акции Kuaishou в Гонконге при этом чувствуют себя не очень и упали с начала года.

Несмотря на сложности в бизнесе Alibaba стоит супер дешево, за последние 12 месяцев компания заработала $27 млрд FCF (~$24 млрд с поправкой на SBC) при капитализации $180 млрд. При этом к компании еще $50 млрд Net Cash на балансе и $60 млрд инвестиций в разные компании (из них около половины – доля в Alipay). Если еще учесть то, что у Alibaba много убыточных стартапов, которые фондируются из E-com бизнеса, то мультипликаторы основного E-com в Китае будут совсем смешными, условно EV/FCF ~2-3 или что-то подобное.

К тому же давление на акции в этом году во многом было вызвано продажами крупных акционеров – Softbank продавал акции на миллиарды долларов ранее в этом году, а теперь начал продавать основатель Джек Ма, который ранее отошел от дел. Пока не планирую продавать позицию, думаю что байбек, а теперь и дивиденды со временем должны перекрыть продажи от крупных акционеров и поддержать котировки. При этом конечно буду следить за динамикой основного бизнеса, если она сильно ухудшится, это будет причиной пересмотреть позицию.

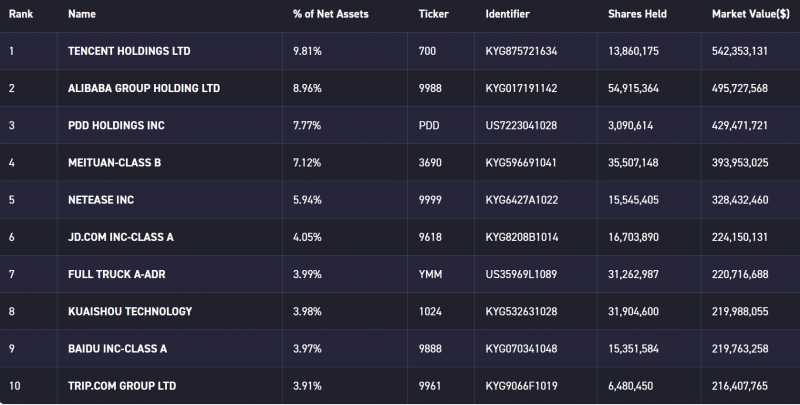

Другая позиция это KWEB – ETF на китайский технологический сектор. Здесь динамика чуть лучше Alibaba, но также отрицательная, с лета упали почти все крупные китайские компании (кроме PDD, о котором писал выше), хотя результаты у них в целом неплохие, у большинства рост выручки и прибыли год к году. Здесь вероятно основная причина – продолжающееся геополитическое противостояние между США и Китаем, из-за которого американские инвесторы снижают экспозицию на китайский рынок.

По обеим позициям пока ничего не планирую делать, по-прежнему думаю, что китайские акции стоят очень дешево и рано или поздно это должно конвертироваться в рост котировок, так как компании зарабатывают много денег и все более активно распределяют их в пользу акционеров через байбеки и дивиденды. Тем не менее описанные ранее драйверы в виде IPO сегментов бизнеса Alibaba и стимулирования внутреннего спроса в Китае в целом для сектора пока реализовываются не так быстро, как хотелось бы, поэтому увеличивать позицию сейчас тоже не планирую.

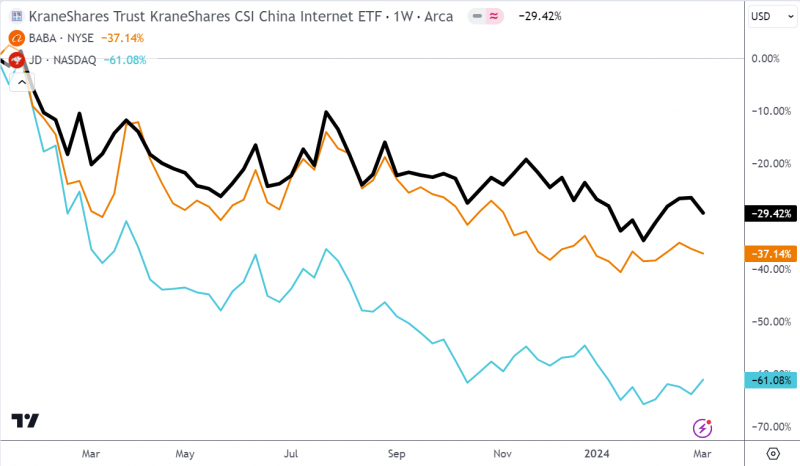

Update 09.03.2024

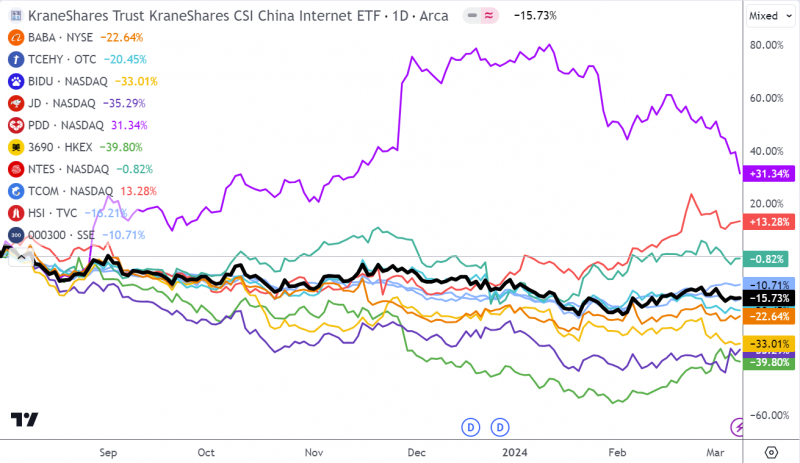

Китайские акции продолжают не радовать и показывают весьма грустную динамику на фоне того, как большинство мировых индексов (не говоря уже про S&P 500 и Nasdaq) обновляют локальные или исторические максимумы. Из всех крупных китайских компаний в прошлом году неплохо вырос только Pinduoduo (PDD) на фоне отличных результатов, почти все остальные в приличном минусе. Это касается не только технологического сектора – HSI (общий индекс в Гонконге) упал примерно так же, как KWEB, CSI 300 (индекс акций в Шанхае и Шеньжене) также снизился сопоставимо. Здесь цифры с момента открытия позиции, перед этим было еще долгое падение, которое происходит уже 3 года почти без остановки. Общая капитализация китайский акций в Гонконге, Шанхае и Шеньжене сократилась за это время на $6 трлн – безумная цифра, наверное одно из рекордных разрушений стоимости за всю историю фондового рынка.

Alibaba, JD, Baidu и многие другие компании находятся на исторических минимумах по мультипликаторам и стоят очень дешево. Среди компаний поменьше есть совсем экстремальные случаи, например, SOHU стоит ~$300 млн при почти $1 млрд чистого кэша на балансе (правда бизнес слегка убыточен), делает байбек на максимально возможный объем и акции все равно летят в трубу. И это далеко не уникальная ситуация для китайских акций, я в Твиттере периодически натыкаюсь на подобные историю про китайские компании, как правило в Гонконге.

При этом китайская экономика, хотя и переживает не самые лучшие времена по историческим меркам с учетом кризиса на рынке недвижимости и других проблем, не сказать что совсем плохо себя чувствует. ВВП за прошлый год вырос на 5.2%, а доля в мировом промышленном производстве продолжает расти. И даже китайские власти в прошлом году, кажется, озаботились фондовым рынком и начали озвучивать различные меры поддержки, в том числе недавно появились слухи, что Си хочет, чтобы госкомпании перевели обратно в Китай из-за рубежа $280 млрд и начали скупать на эти деньги китайские акции. Правда так как это Китай с его ограниченным раскрытием информации, непонятно, насколько подобные инициативы притворяются в жизнь.

В общем кажется, что в китайских акциях, в отличие от большинства других рынков, есть где разгуляться. Можно просто держать KWEB или индекс на широкий рынок в расчете, что рано или поздно дешевые акции переоценятся. Можно искать очень дешевые компании, которые платят высокие дивиденды и/или делают большие байбеки с расчетом, что возврат акционерам поможет переоценить акции. Можно искать компании роста среди китайских акций, которые стоят намного дешевле американских аналогов с огромными мультипликаторами. Основная проблема обычно в том, что для переоценки недостаточно дешевизны, обычно нужны какие-то понятные драйверы, которых зачастую нет. Поэтому набирать полный портфель китайских акций – вряд ли хорошая стратегия, скорее их логично держать на какую-то ограниченную долю портфеля.

С точки зрения экспозиции на рынок я пока решил оставить KWEB, так как понимаю бизнес большинства крупных компаний, которые у него входят. Более широкие индексы возможно посмотрю чуть позже, но думаю, что они будут и далее неплохо коррелировать с KWEB.

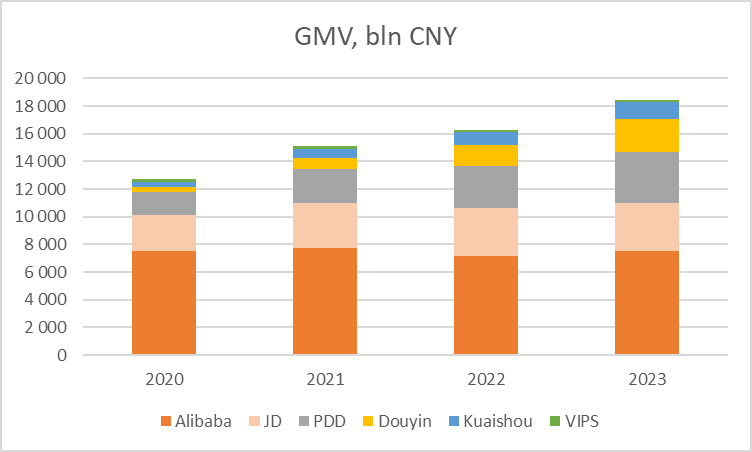

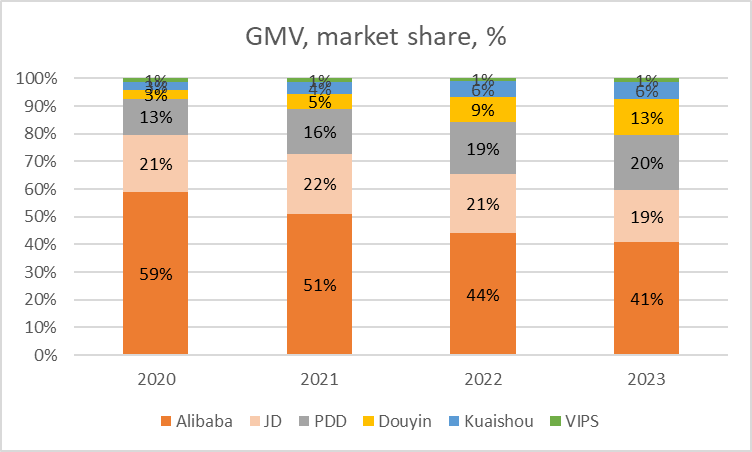

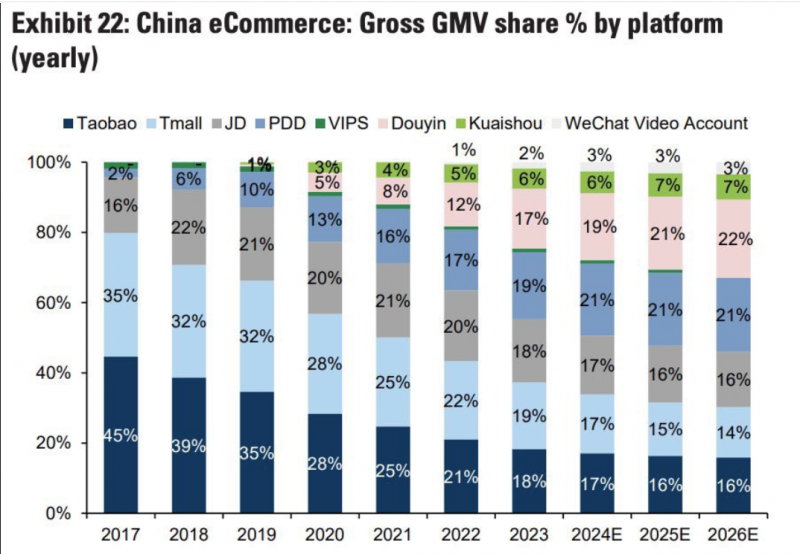

Основной вопрос – стоит ли держать Alibaba как отдельную позицию. Недавно увидел такую картинку в Твиттере, которая заставила призадуматься – Alibaba достаточно быстро теряет долю рынка Екома в Китае. То, что это происходит, я давно знал, но масштаб казался не таким большим.

Решил сам перепроверить цифры и собрал их руками по основным игрокам. С одной стороны, картина не так выглядит печально, так как в абсолюте GMV Alibaba не падает, а стагнирует (у JD похожая ситуация). С другой стороны, доля рынка действительно сильно упала за последние 3 года и весь рост рынка происходит за счет конкурентов. Агрессивнее всего растет Douyin (это китайская версия TikTok), также увеличивают долю PDD и Kuaishou (тоже публичная, торгуется в Гонконге).

Еком бизнес в Китае приносит компании уже менее половины выручки за счет роста других бизнесов, но более 100% всей прибыли – множество других направлений убыточно и фондируются из основного бизнеса. Хотя есть Cloud и Cianiao, которые уже вышли в стабильную прибыль.

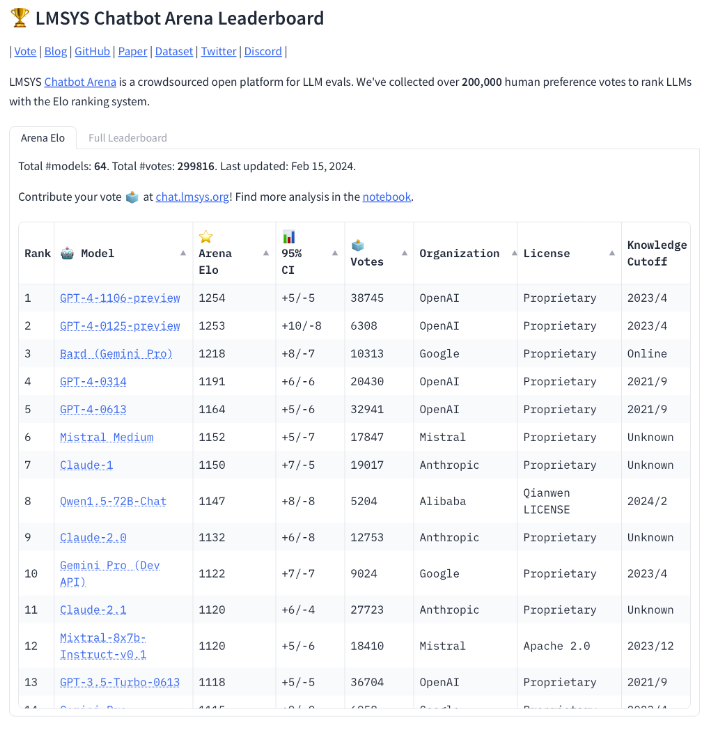

А еще есть множество стартапов, в том числе в весьма хайповых сферах. Например, у Alibaba единственная неамериканская LLM модель, которая входит в мировой топ рейтинг как минимум по одной из оценок. Но рынку пока это безразлично.

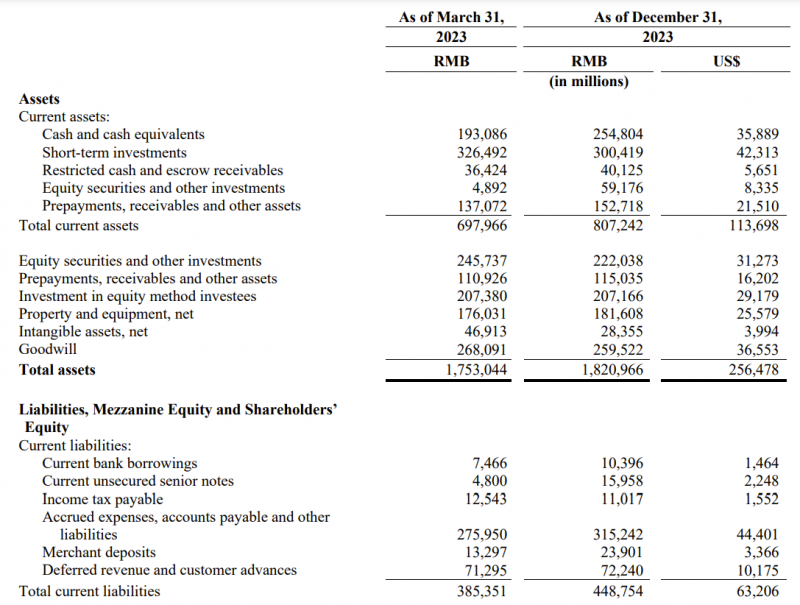

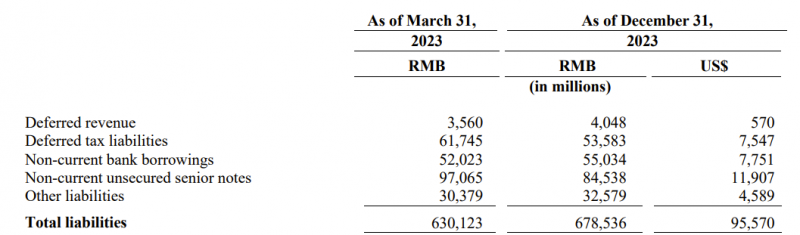

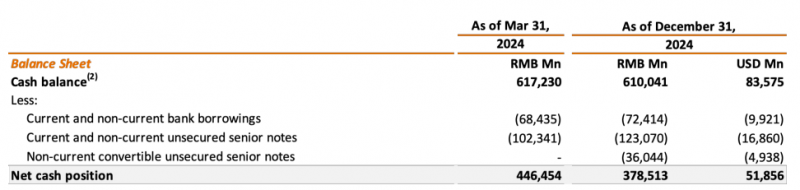

В случае с Alibaba кажется главный вопрос – сможет ли возврат капитала акционерам, который компания резко увеличила в последнее время, перекрыть негативные тренды как в бизнесе, так и в общей конъюнктуре китайских акций. Alibaba стоит около $180 млрд, при этом имея около $55 млрд чистого кэша на балансе и еще около $70 млрд разных инвестиций (реальная стоимость которых под вопросом, может быть меньше), поэтому реальная EV вероятно меньше $100 млрд. При этом компания генерирует около $25 млрд FCF в год (~$20 млрд за вычетом SBC).

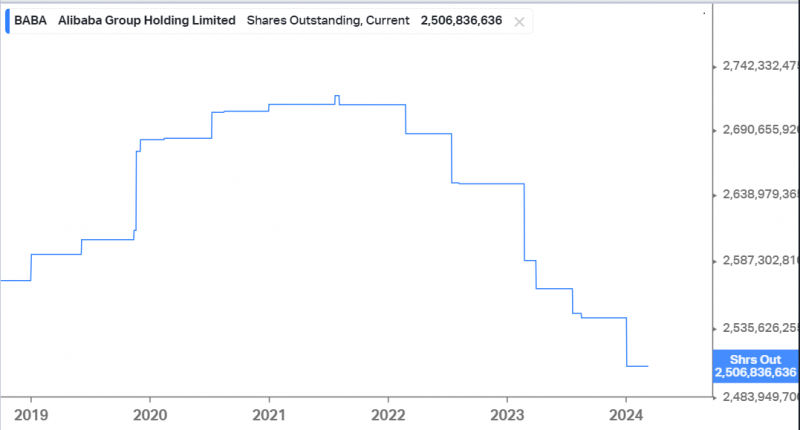

Alibaba в 2022 году начала выкупать свои акции с рынка, за 2 года количество акций в обращении сократилось примерно на 8%, т.е. 4% в год. Недавно компания увеличила потенциальный объем до $25 млрд, это около 13-14% капитализации, но неизвестно, как быстро будут выкупать акции. Также в конце прошлого года объявили дивиденд $1 на ADR, это еще ~1.5% к доходности.

Для сравнения можно посмотреть динамику Alibaba и JD за последние 2 года, так как у обеих компаний похожая ситуация со стагнирующим основным Еком бизнесом в Китае. JD себя чувствует намного хуже без байбеков и дивидендов, вероятно, у Alibaba была бы похожая ситуация без возврата акционерам.

В Alibaba еще было большое давление из-за того, что крупнейший акционер Softbank распродавал свою долю. Эти продажи, вероятно, закончились, а основатели Джек Ма и Джо Цай даже немного докупили акций, кажется впервые за долгое время. Джек Ма теперь снова крупнейший акционер Alibaba с долей 4.3%.

В итоге по Alibaba закладываю следующий базовый сценарий

- Основной Еком бизнес в Китае продолжит терять долю рынка, но при этом в абсолюте будет стагнировать и генерировать примерно столько же денег, как сейчас

- Остальные бизнесы в сумме будут сокращать потери и в какой-то момент выйдут в плюс

- Байбек и возможно дивиденды еще увеличатся от текущих значений

В этом случае думаю акции компании должны вырасти, так как стоят сейчас очень дешево и есть понятный драйвер для переоценки в виде байбека. При этом, кажется, есть много потенциальных вещей, которые могут стрельнуть, от IPO различных подразделений (которые отложили из-за плохой конъюнктуры) до историй, связанных с AI, где Alibaba, вероятно, лидер или, как минимум, один из лидеров на китайском рынке (куда не пустят американских конкурентов).

Основной риск, помимо общего негативного сентимента в китайских акциях и серьезной геополитической эскалации – это ухудшение динамики в основном бизнесе. Если он начнет не просто терять долю рынка, а значимо сокращаться в абсолютных значениях, это сильно поменяет ситуацию в бизнесе и создаст риски для его долгосрочной устойчивости. Буду следить далее за показателями, а пока решил оставить текущую позицию.

Update 03.10.2024

В целом ситуацию с китайскими акциями я описал в отдельном посте. Alibaba и KWEB с начала сентября бурно выросли, как и весь китайский рынок. В итоге YTD их доходность в районе 50%, хотя еще недавно она была где-то около нуля.

Для меня такой бурный рост китайских акций стал, конечно, неожиданным. Фактически за несколько дней сентимент насчет них сменился с “China is non-investable” до того, что это чуть ли не лучший трейд, который сейчас доступен на рынке. Я ничего не делал с позициями – покупать по ходу такого бурного роста было страшно, так как в любой момент может случиться такой же резкий откат, а продавать нет смысла, если пошел сильный тренд + глобально китайские акции все еще очень дешевы по историческим меркам и мультипликаторам.

Для Alibaba на самом деле был еще один позитивный драйвер, который случился чуть раньше – 9 сентября ее акции стали доступны через “мост” между гонконгской биржей и материковым Китаем, что позволило покупать ее акции некоторым китайским инвесторам, ранее не имевшим такой возможности. У меня была идея после новости докупить немного акций, но как всегда пока думал, они начали бурно расти.

В целом с такой конъюнктурой в моменте тратить время на анализ отдельных компаний нет большого смысла – локальная динамика будет определяться настроениями рынка, а акции будут синхронно ходить вверх-вниз. Например, я для интереса посмотрел на Lvji – небольшую китайскую компанию из сферы туризма, которая торгуется в Гонконге. Естественно, она тоже выросла вместе с рынком, почти удвоившись за неделю, хотя до этого два года переписывала минимумы.

В общем пока планирую просто держать текущие позиции и посмотрю, что будет дальше. Позиция, которую часто слышал в последнее время насчет китайских акций – на горизонте 6-12 месяцев китайские акции все еще дешевы и сохраняют приличный апсайд, но с такой волатильностью по дороге, естественно, могут быть значимые коррекции. В целом это пока мой базовый сценарий, хотя нельзя сказать, что степень уверенности в нем очень высокая. Если случится приличная коррекция, то подумаю над увеличением позиций, а если безудержный рост продолжится еще на несколько десятков процентов, то буду плавно сокращать.

Update 10.03.2025

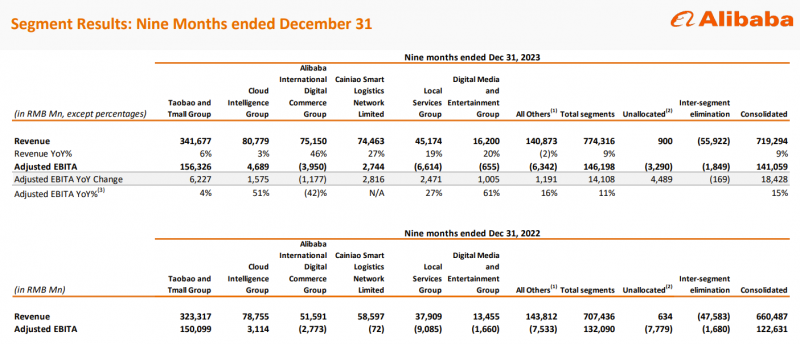

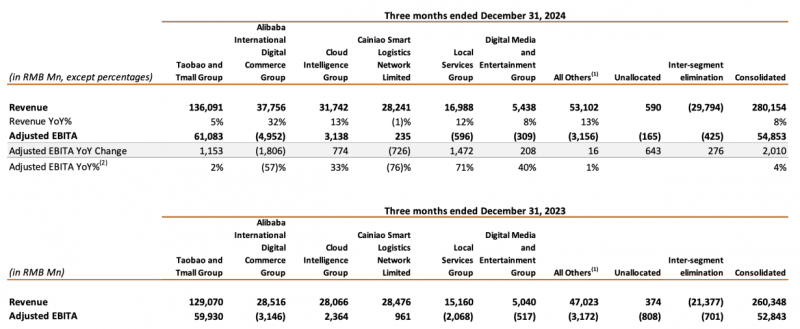

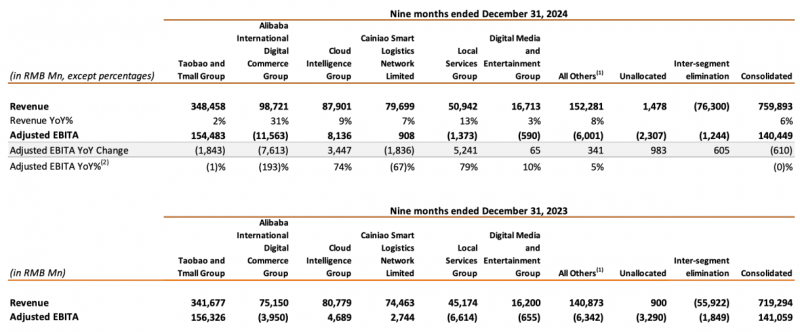

Alibaba отчиталась за третий финансовый квартал (финансовый год заканчивается в марте). В Q3 немного ускорились выручки и EBITDA, хотя темпы роста все еще низкие, менее 10%. Основной Еком бизнес растет минимальными темпами, облачный бизнес немного ускорился, Local Services постепенно снижают убытки, а международный Еком наоборот их увеличивает, но достаточно быстро растет – Alibaba в него много инвестирует. Кстати Alibaba владеет крупнейшим Еком маркетплейсом Trendyol в Турции и теперь будет конкурировать там с Kaspi – будет интересно посмотреть на результаты через несколько лет.

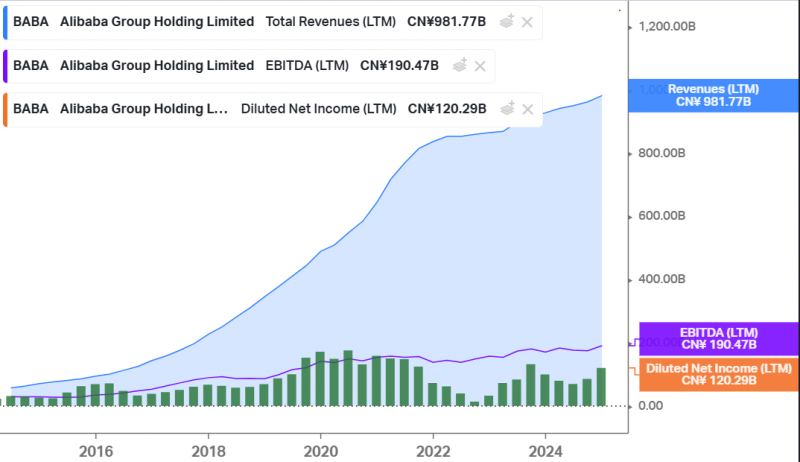

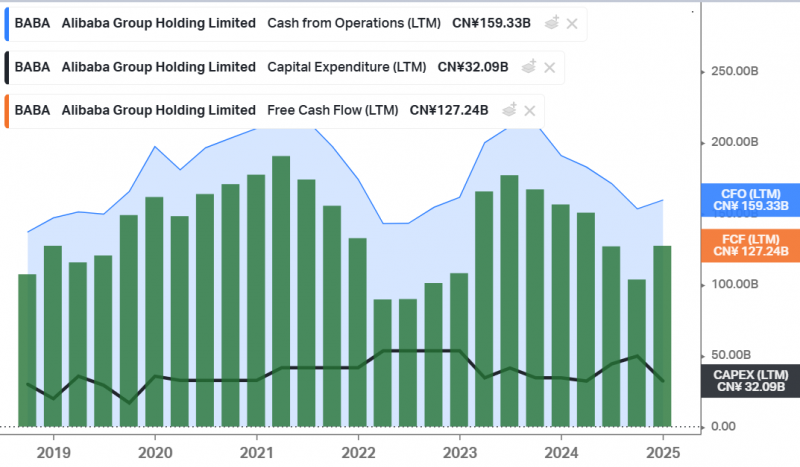

Показатели в динамике, это LTM, чтобы сгладить сезонные колебания. Видно что выручка в 2022 году резко замедлилась, но продолжает расти, а прибыль упала по сравнению с пиком в 20-21 года и пока не восстановилась.

FCF Alibaba примерно равен прибыли, капекс сейчас небольшой. За последнее время компания начала делать большие байбеки + платить дивиденды, сейчас на это идет практически весь FCF. При этом у Alibaba еще есть большая подушка чистого кэша более $50 млрд, помимо множества других активов на балансе.

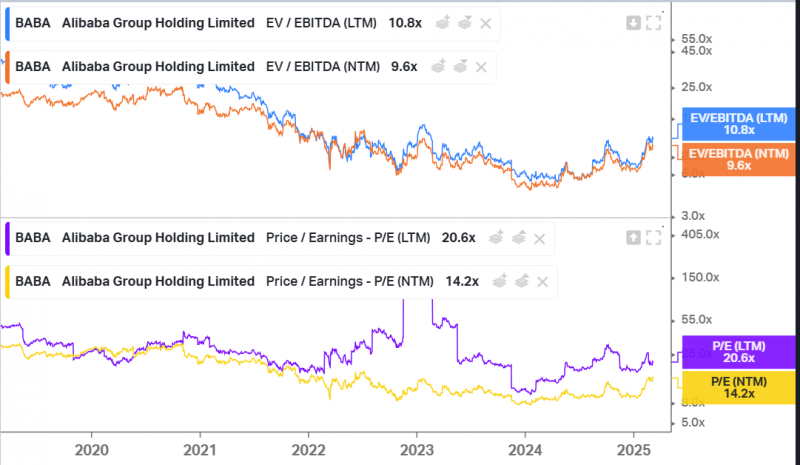

На первый взгляд ситуация выглядит так, что основной Еком бизнес уже несколько лет стагнирует, остальные бизнесы не приносят денег, а мультипликаторы при этом не сказать, что очень низкие после недавнего роста. Правда NTM мультипликаторы лучше, аналитики ждут улучшения маржинальности бизнеса.

К этому можно добавить, что Alibaba постепенно теряет долю рынка Екома в Китае, хотя эти оценки сложно проверить – ни одна компания не раскрывает GMV.

Если считать, что основная ценность бизнеса Alibaba в Екоме, а остальные направления не имеют большой ценности, так как в сумме не генерируют деньги, то 10 EBITDA – вполне адекватная оценка и вряд ли есть особый апсайд. Но это неполный взгляд на бизнес, который, вероятно, значительно изменится в ближайшие годы.

У Alibaba крупнейший в Китае облачный бизнес, который занимает более трети местного рынка. А еще у Alibaba есть собственная LLM Qwen, показатели которой сопоставимы с лучшими решениями на рынке. Вероятно этот сегмент бизнеса в отдельности имел бы весьма высокую оценку, но сейчас он спрятан в основном холдинге.

Alibaba планирует резко нарастить капекс и потратить около $50 млрд в ближайшие 3 года – это кратно больше, чем ранее и составляет большую часть от планируемого FCF. Основной рост расходов будет на AI инфраструктуру.

Из всех публичных компаний на китайском рынке ставка на AI через Alibaba выглядит наиболее понятной. У Baidu все плохо, у Tencent облачный бизнес значительно меньше, а остальные компании непубличны. Я не возьмусь оценивать перспективы Qwen по сравнению с другими LLM моделями в Китае и в мире, но независимо от ее успехов облачный бизнес Alibaba должен выиграть от массового внедрения AI.

Исходя из текущей динамики и гайденса по капексу от Alibaba не стоит ждать прорывных финансовых результатов в ближайшее время (особенно на уровне FCF), но компания может стать одним из основных бенефициаров быстрого развития AI в Китае. А как показала история с Deepseek и собственно Qwen, китайские компании могут выпускать конкурентные решения в рамках глобального рынка, в этом случае потенциальный апсайд может быть еще выше.

Основной риск, на мой взгляд, что инвестиции в AI окупятся еще не скоро, учитывая текущую “гонку вооружений” в секторе, и если при этом Еком бизнес начнет сильнее сдавать позиции, то у компании может стать меньше ресурсов на инвестиции в новые направления + возврат средств акционерам, который начался в последние несколько лет.

Думаю насчет того, чтобы купить акции Pinduoduo (PDD) как хедж, который сфокусирован только на Екоме и у него наоборот отличные результаты, причем не только в Китае, но и на зарубежных рынках за счет бурного роста Temu. Там тоже есть свои риски (импортные пошлины в США негативны для Temu, например), но PDD все равно показывает хороший рост показателей и компания впервые за долгое время стала стоить дешево. У PDD будет годовой отчет ближе к концу марта, планирую после этого подробнее изучить бизнес и возможно взять его в дополнение к Alibaba.

Кроме того, в последние месяцы в целом было много технологических прорывов или как минимум многообещающих разработок у китайских компаний в разных сферах, сделаю наверное об этом отдельный пост. Плюс общее отношение к технологическому сектору в Китае и конкретно к Alibaba со стороны властей заметно улучшилось – после трех лет давления и штрафов Си недавно встретился с руководителями китайских техов (включая Джека Ма, который ранее попал в опалу за критику регуляторов). Я пока ничего не делал с позициями, но возможно увеличу долю китайских акций в портфеле.

Закрытие идеи 03.09.2025

Решил закрыть позиции в Alibaba и в целом китайских акциях (KWEB). По Alibaba – акции выросли на 10%+ на недавнем отчете на позитивной динамике облачного бизнеса, новостях про разработку собственного чипа и в целом AI инициатив.

При этом в основном Еком бизнесе значительный спад EBITDA (хотя рост немного выручки ускорился), Alibaba запустила “Taobao Instant Commerce”, экспресс доставку широкого перечня товаров, и агрессивно ее развивает. В остальных сегментах в целом ситуация неплохая – облачный бизнес неплохо растет, зарубежный Еком вышел в ноль по EBITA из значимого убытка. Правда несколько других сегментов Alibaba схлопнула в прочее и еще продала свой розничный бизнес Sun Art и Intime, поэтому по динамике показателей сегмента All others ничего непонятно.

Вот что пишет Meituan про конкуренцию, называет ее иррациональной и из-за того, что вынужден отвечать, его прибыль сегмента Local Commerce упала в 4 раза. Судя по всему помимо Alibaba и Meituan в гонку за этот сегмент рынка еще активно включился JD. Можно почитать про конкуренцию компаний, например, здесь.

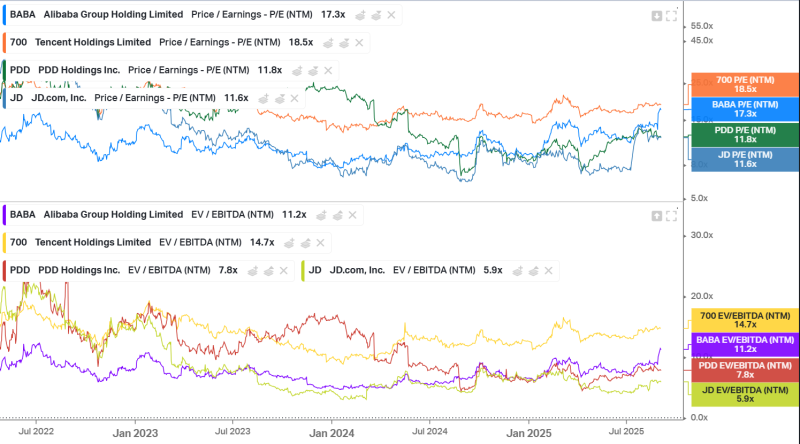

В итоге получается, что Alibaba стоит уже не особо дешево, P/E NTM 17. Это уже почти на уровне Tencent, который обычно торговался с премией. Я скорее пока немного скептически оцениваю перспективы Alibaba в ближайшие кварталы на фоне ценовой войны в основном бизнесе, которая неизвестно сколько продлится, но инвесторы на американском рынке любят AI хайп и связанные с ним перспективы возможного роста, поэтому на отчете акции сильно выросли. А я использую эту возможность, чтобы продать акции.

Сейчас из крупных китайских компаний мне скорее больше нравится Pinduoduo (PDD), это еще один крупный игрок на рынке Екома в Китае, а также он развивает Temu – Еком маркетплейс за пределами Китая с очень дешевыми товарами. PDD бурно рос до недавнего времени, в значительной степени за счет Temu, но пошлины Трампа оказали значительный негативный эффект на бизнес, который сейчас подстраивается под новые реалии. И PDD по мультипликаторам уже значительно дешевле Alibaba, хотя почти всегда ранее торговался с премией. Но я пока решил не покупать акции, еще послежу за тем, как чувствует себя бизнес, и может открою позицию попозже.

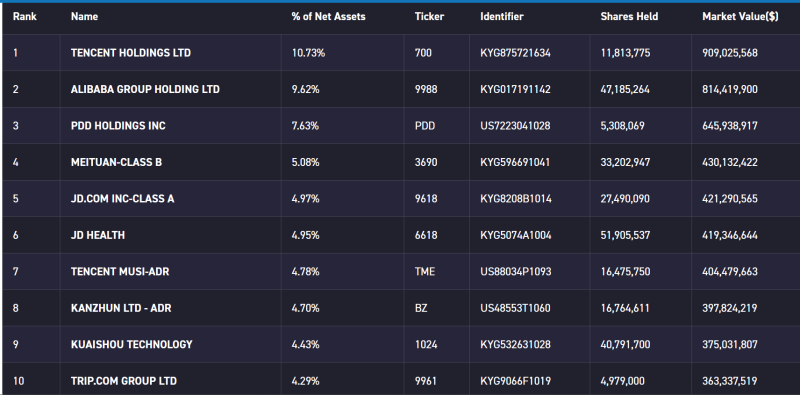

С точки зрения ETF KWEB на китайские акции технологических компаний. Если посмотреть состав, то 3 из 5 крупнейших позиций – это Alibaba, Meituan и JD, которые устроили между собой ценовую войну, топ-1 Tencent, который не сказать что дешево стоит, остается только PDD, который я бы рассмотрел сейчас для покупки.

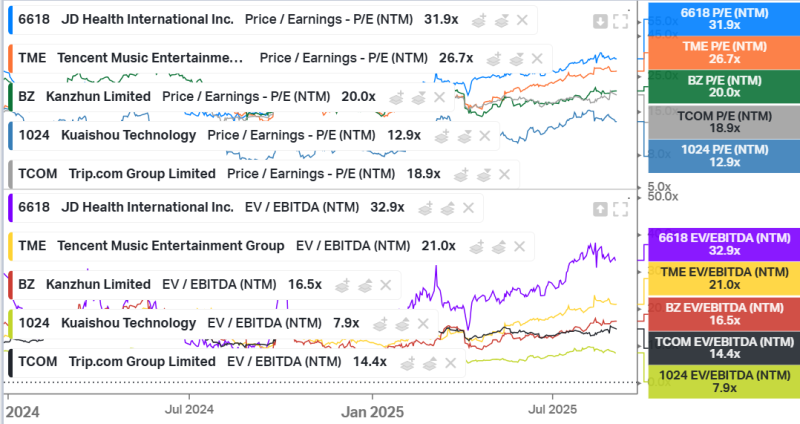

Про компании далее по списку у меня нет сейчас явного мнения, но по мультипликаторам большинство стоит как минимум недешево (и у многих мультипликаторы значительно выросли за последнее время). В итоге решил, что держать KWEB без четкой идеи, за счет чего там может быть переоценка, нет большого смысла, поэтому решил тоже закрыть позицию.

Я продолжу периодически следить за китайскими техами, так как мне просто интересен бизнес многих компаний, но пока понаблюдаю за ними со стороны без позиций. С момента открытия чуть больше двух лет назад KWEB принес доходность +24%, Alibaba +40% (с учетом выплаченных дивидендов). Как говорится, not great, not terrible.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: