Summary

Дата открытия: 21.10.22

Компания: United States Oil Fund

Тикер: USO (NYSE)

Цена открытия: 70.18 USD

Тип идеи: среднесрочная идея

Дата закрытия: 21.10.22

Цена закрытия: 70.18 USD

Результат: -2%

Позиция: ~4% портфеля

Комментарий: ETF доступен через Interactive Brokers

Дата: 19.11.22

Компания: United States Brent Oil Fund

Тикер: BNO (NYSE)

Цена: 28.81 USD

Тип идеи: краткосрочная идея (до конца 2022 года)

Позиция: ~4% портфеля

Комментарий: ETF доступен через Interactive Brokers

Идея

USO – это ETF, который дает экспозицию на нефть WTI через покупку фьючерсов. С 2020 года ETF держит ближние фьючерсы примерно на 55% портфеля, фьючерсы на следующий месяц на 30% портфеля и еще 15% – более дальние. Хотя нефть априори – весьма спекулятивный актив, решил поместить идею в инвестиционную, так как в данном случае в ней есть понятная логика и не хочется слишком сильно раздувать блок со спекулятивными идеями, которые сложнее отследивать.

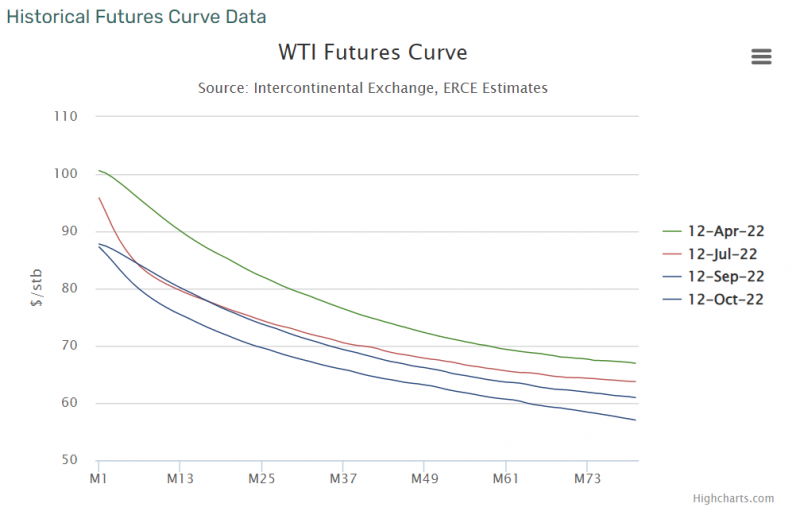

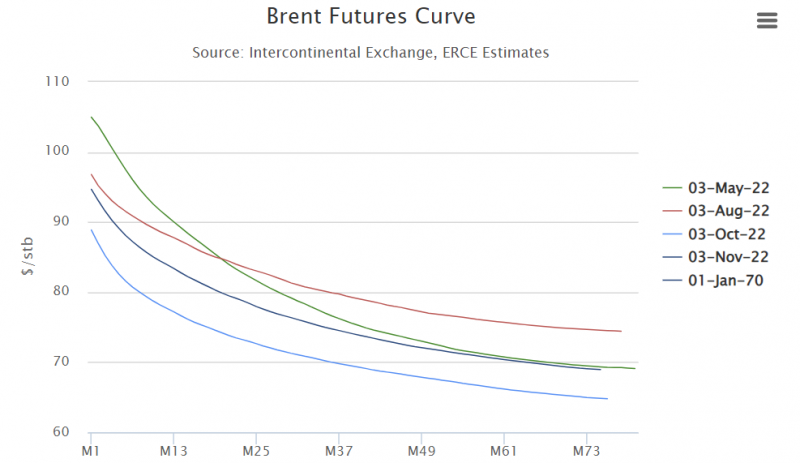

Идея достаточно простая, на основе двух тезисов. Первый – рынок нефти в этом году находится в бэквордации (т.е. дальние фьючерсы стоят дешевле ближних и спота), и такая ситуация вероятно сохранится в обозримом будущем. ETF USO устроен так, что регулярно перекладывается из более ближних фьючерсов в более дальние, что позволяет при бэквордации зарабатывать деньги даже при стабильной цене нефти. При текущей форме форвардной кривой доходность от перекладок может быть более 10% годовых. Отслеживать форвардную кривую для WTI можно здесь, а на графике ниже несколько исторических снимков отсюда.

Второй тезис заключается в том, что текущая цена нефти выглядит не очень высокой на фоне того, что ОПЕК хочет поддерживать Brent на уровне $90+, а в США недавно заявили, что готовы покупать нефть в резервы при цене от $67-72 (для WTI). Сейчас WTI стоит $85, а форвадная цена через год ~$75, т.е. кажется что даунсайд ограничен, а апсайд в случае возникновения дефицита нефти (например, из-за введения потолка цен и эмбарго от Европы на российскую нефть, поставляемую морем с 5 декабря) может быть большой.

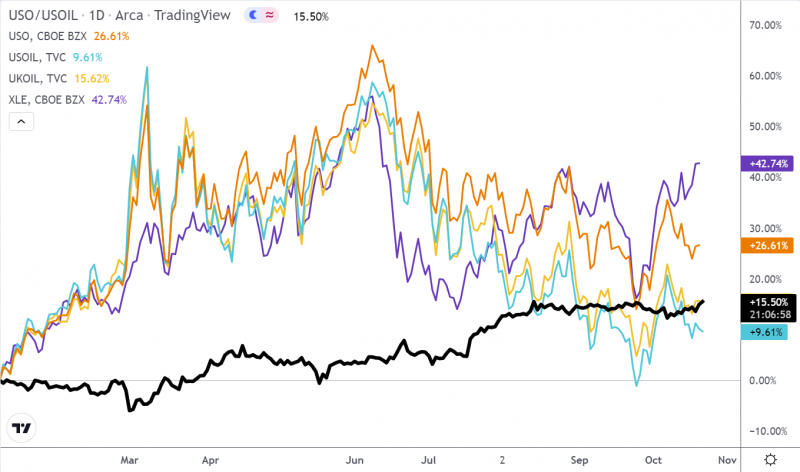

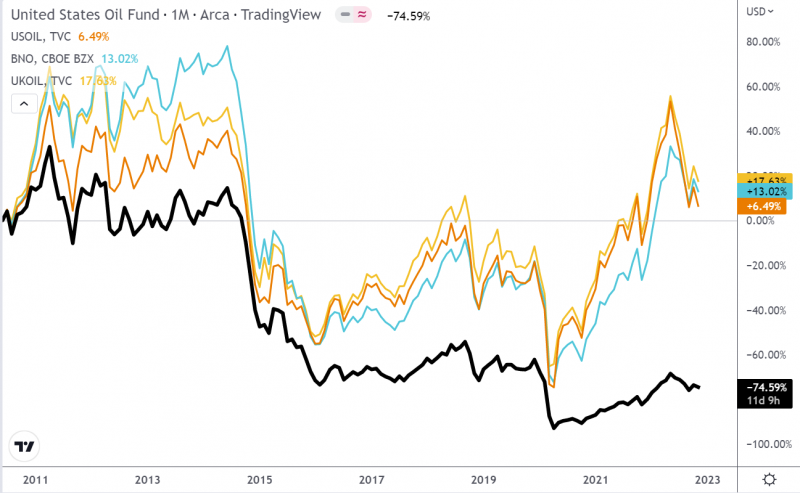

Если посмотреть на динамику с начала года, то USD на 15% опередил динамику WTI, как раз за счет дополнительного заработка при перекладки из ближних в дальние фьючерсы во время бэквардации. При этом за последние несколько месяцев физическая нефть достаточно сильно отстала от ETF XLE (акции нефтегазовых компаний в США), хотя до лета между ними была очень высокая корреляция.

Основных риска в идее два. Первый очевидный – общее падение цен на нефть (вся кривая сдвинется вниз), которое может произойти в первую очередь в случае серьезной глобальной рецессии. Сложно сказать, насколько сильным оно может быть, но наверное падение на 20-30% в плохом сценарии вполне можно предположить.

Второй, менее очевидный – изменение формы форвардной кривой. Если рынок перейдет от бэквардации к контанго, то ETF USO начнет терять деньги при перекладки из ближних в более дальние фьючерсы. Правда такое изменение вряд ли случится быстро и его можно будет отследить заранее, и в моменте изменение формы кривой наоборот может быть позитивно для котировок, если спот сильно не упадет.

Вместо покупки USO можно было бы самостоятельно покупать и роллить фьючерсы на нефть, но не хочется за ними постоянно следить, проще один раз купить ETF и не забивать голову.

Итого

Купил USO примерно на 4% портфеля. Если цены на нефть упадут, особенно ниже $80-75 по WTI без очевидного фундаментального негатива, возможно еще увеличу позицию. Фактически покупка USO это такая же ставка на нефть, как и уже активный идеи в нефтегазе, но немного более консервативная, так как сама нефть менее волатильна, чем акции. Срок удержания позиции пока сложно прогнозировать, буду смотреть по ситуации.

Update 19.11.2022

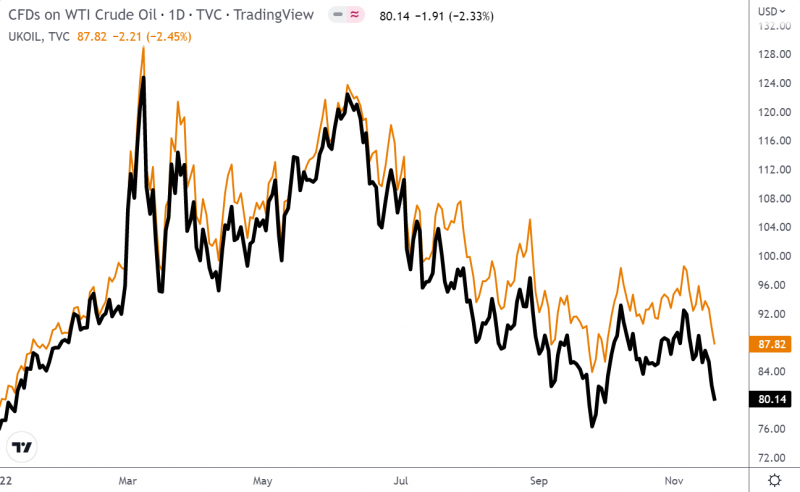

Короткий апдейт. Динамика нефти в последние дни не радует – WTI и Brent вернулись на уровни января. Пока сложно, в чем причина. Возможно рынок закладывает возможные мирные переговоры России и Украины, это также объяснило бы рост европейских индексов и валют. Но пока кажется это не самый вероятный сценарий, а европейское эмбарго и ценовой потолок на российскую нефть по плану начнут действовать уже с 5 декабря.

USO держится немного лучше за счет бэквардации на рынке, которая сохраняется, но все равно в небольшом минусе с момента открытия позиции.

Но я понял, что не до конца проделал анализ, поэтому сделаю два важных апдейта по идее. Во-первых, решил заменить ETF USO (дает экспозицию на WTI) на BNO (дает аналогичную экспозицию на Brent). Хотя в последний месяц динамика USO была чуть лучше, на долгом временном горизонте результат BNO намного лучше USO. Кроме того, думаю есть риск, что после эмбарго и ценового потолка на российскую нефть цена Brent и WTI разойдется еще сильнее, чем сейчас. Кроме того, в Brent бэквардация сейчас немного сильнее, чем в WTI, что также говорит в пользу BNO. Нефть в целом по текущим ценам мне кажется вполне интересной идеей, особенно когда за счет бэквардации можно получать бонусом >10% годовых.

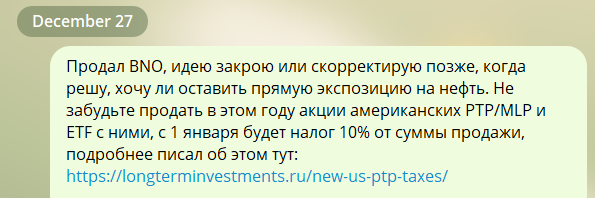

Но и BNO теперь планирую держать только до конца года. Недавно узнал, что с 2023 года продажа акций публичных американских партнерств (PTP) нерезидентами США, к которым относятся USO и BNO, будет облагаться налогом 10% на стороне брокера, причем насколько понимаю от всей суммы продажи, а не прибыли, что лишает их удержание всякого смысла. Возможно, форма W-8BEN позволит избежать налога, но у меня ее не будет после потери российского налогового резидентства и пока непонятно, когда, с кого и как налог будет взиматься, даже если она есть. Сделаю чуть позже отдельную статью на тему на сайте. Пока ссылки, чтобы почитать про изменения – раз, два, и список бумаг, которые попадают под новые правила (возможно не полный).

Итого – в понедельник продам USO и куплю эквивалентную позицию в BNO, доля ~4% портфеля. В конце года продам BNO, чтобы не попасть на возможный налог при продаже. В начале года скорее всего протестирую на каком-нибудь американском PTP, как на самом деле работает удержание налога и если вдруг при каких-то условиях можно будет его не платить, возможно, верну позицию.

Закрытие идеи 09.01.23

Позицию в BNO продал 27 декабря, о чем писал в боте, так как с 1 января вводится налог на продажу в размере 10%. Подумал насчет позиции в целом и решил закрыть идею.

Во-первых, нормальных альтернатив BNO или USO не нашел. Те, что торгуются в США, в основном попадают под тот же самый налог в 10% от суммы продажи. Есть правда ETN OIL, который, кажется, не попадает под налог, но там маленькие активы, достаточно низкая ликвидность и он дает экспозицию на WTI. Есть еще похожие ETF/ETN на других биржах, например, OOO на ASX (в Австралии, фьючерсы на WTI) или BRNG на LSE (фьючерсы на Brent), но у них низкая ликвидность и еще нужно разбираться с возможным валютным хеджированием.

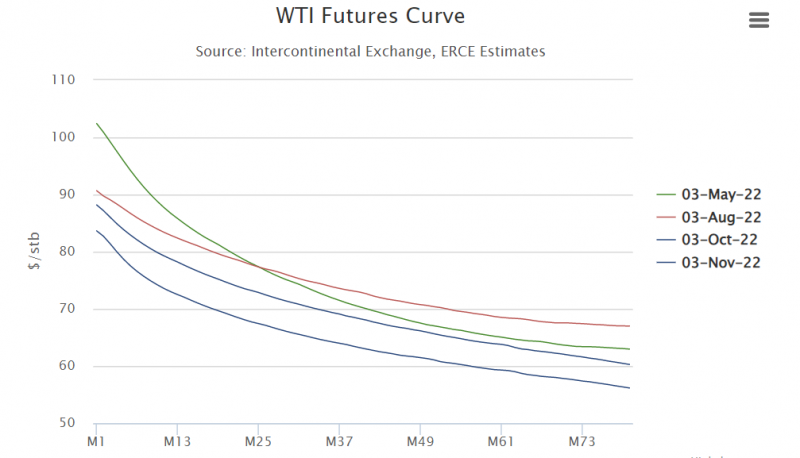

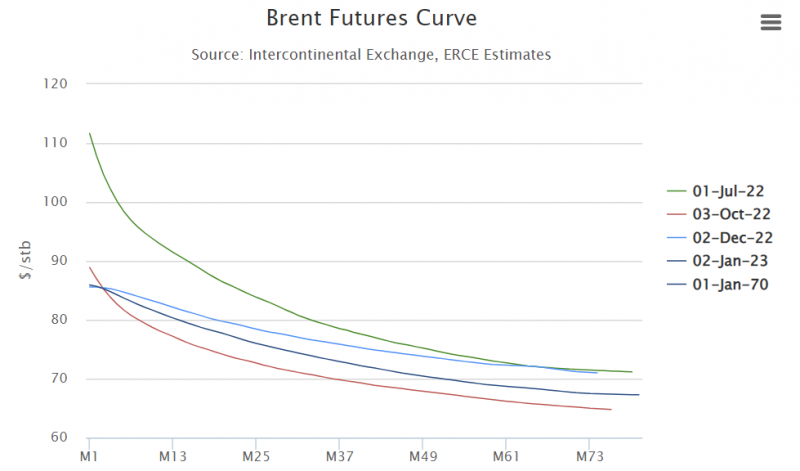

Во-вторых, форвардная кривая на ближайшие несколько месяцев стала почти плоской, а исходный тезис был в том числе построен на том, что ETF USO/BNO давали неплохую дополнительную доходность при перекладке из ближних фьючерсов в следующие.

Можно заменить ETF BNO просто фьючерсами на Brent, но не очевидно, какой брать временной горизонт сейчас и как потом выгоднее роллить фьючерс дальше. И в любом случае, это уже будет явно не инвестиционная идея, а скорее спекулятивная, а также она будет требовать периодического контроля и изменений, что тоже не совсем соответствует инвестиционному подходы. Поэтому эту идею закрываю (в сумме получилось около -4% за ~1.5 месяца), взамен пока ничего не покупаю, если решу купить фьючерсы напрямую – сделаю новую спекулятивную идею или напишу в прочих позициях.

P.S. В комментариях подсказали, что есть ETF OILK на WTI, который достаточно близок к USO, но там хуже ликвидность, чуть хуже историческая доходность, немного по другому роллятся фьючерсы и достаточно случайно платятся ежемесячные дивиденды, что делает его менее удобным. Тем не менее, если вы хотите оставить идею открытой и не хотите заморачиваться с фьючерсами, то OILK на первый взгляд выглядит более менее нормальным вариантом. По идее там не должно быть налога 10% на продажу, но сам не покупал и не могу гарантировать, что это так.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: