Summary

Дата: 07.04.22

Компания: Geo Energy Resources

Тикер: RE4 (Singapore)

Цена: 0.525 SGD

Тип идеи: среднесрочная идея

Комментарий: акции доступны через Interactive Brokers

Компания из Индонезии, которая добывает энергетический уголь. Прогнозный FCF за 1-2 года превысит текущую EV. Дивдоходность 20%+ годовых и может быть еще выше.

Идея

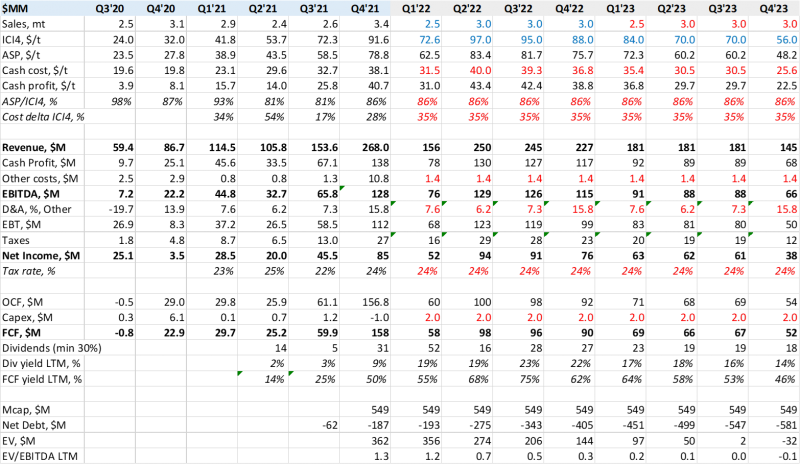

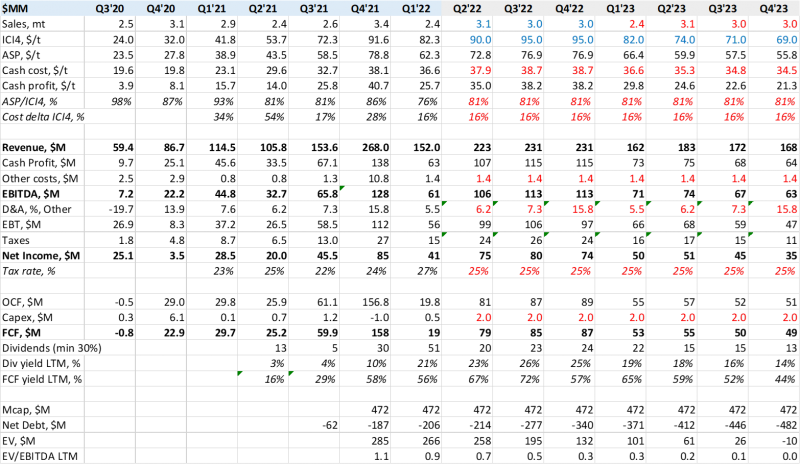

Geo Energy добывает энергетический уголь в Индонезии. Как минимум 25% производства местные компании должны продавать на локальном рынке по фиксированной цене (в 2021 году была $38 за тонну для Geo Energy, сейчас нашел информацию про $70 за тонну, но не уверен, что это тот же уголь). Остальную продукцию компания отравляет на экспорт на азиатские рынки, в основном в Китай, а также в Корею, Японию, Индию.

Уголь, который добывает и продает Geo Energy, достаточно низкого качества, поэтому его цена значительно ниже, чем у американского или австралийского энергетического угля, который отправляется на экспорт, сейчас около $95-100. Следить за котировками можно по индексу ICI4. Дисконт ASP (средней цены реализации) к индексу за последние пару лет был 10-20% и обусловлен продажами на внутреннем рынке по фиксированной низкой цене.

Из-за текущей ситуации цены на энергетический уголь взлетели и вся форвардная кривая переставилась наверх до конца 2023 года. Я сделал простую финансовую модель по компании на основе форвардной кривой по индексу ICI4 и получается, что Geo Energy до конца года должна заработать FCF на уровне текущей EV, и в 2023 году также заработает кучу кэша. На первое полугодие Geo Energy дала гайденс $400+ млн выручки и $200+ млн EBITDA, а квота на добычу в 2022 году – 12 млн тонн (взял 11.5 млн тонн в модели). Кэш косты компании немного растут с увеличением цены реализации, остальные издержки и капекс незначительны.

Geo Energy платит хорошие дивиденды, за 2021 год направили на выплату 52% прибыли. Выплата 0.05 SGD на акцию (почти 10% к текущей цене) была уже одобрена, но еще не выплачена. По див политике компания планирует платить минимум 30% прибыли на дивиденды и даже это дает дивдоходность более 20% за 2022 год, но вполне вероятно будет больше, так как кэш некуда девать, уже около $200 млн на балансе при отсутствии долга. В декабре также делали байбек, его быстро закончили, но возможно возобновят.

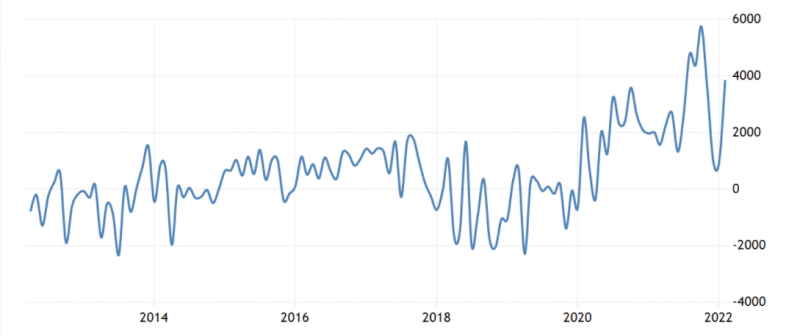

Естественно в идее есть риски. Первый – цены на уголь очень волатильны и могут резко упасть. Вот для справки цена спотового индекса ICI4 за последние несколько лет. Но с учетом текущей ситуации я не думаю, что цены могут вернуться на уровень 2019-2020 года в ближайшее время, а даже если они скорректируются условно до $70-80, компания все равно будет зарабатывать кучу денег. Я всегда настороженно относился к энергетическому углю и его долгосрочным перспективам, но думаю в ближайшие пару лет конъюнктура будет благоприятной, а дальше уже не так важно в контексте идеи.

Второй – страновой риск, Индонезия – далеко не самая благоприятная юрисдикция, и неоднократно были случаи, когда у сырьевых компаний отбирали активы и т.д. Основатели и основные акционеры – местные предприниматели со значительным опытом, что, наверное, отчасти снижает риски. Публичной информации про них очень мало. Еще интересно, что в борде компании Джим Роджерс, известный многим российским инвесторам, так как он долгое время является членом борда Фосагро и инвестировал в ряд других российских компаний. Наконец, у Индонезии положительный торговый баланс и она является нетто экспортером продовольствия (правда за счет пальмового масла, без него нетто-импортер), что важно, так как в текущих реалиях во многих развивающихся странах могут большие проблемы в экономике вплоть до голода и массовых волнений.

В общем, Geo Energy это достаточно рискованная идея, но кажется, что экстремально низкая оценка компании, которая отбивается за год FCF, дает большой запас прочности на случай ухудшения конъюнктуры или других негативных событий (кроме совсем плохих сценариев вроде того, что отберут бизнес).

Итого

Акции торгуются в Сингапуре ночью по Москве, из-за чего их покупать не очень удобно, но можно просто ставить лимитную заявку чуть выше цены закрытия или по той цене, которую считаете интересной и ждать, пока она исполнится.

Update 13.05.2022

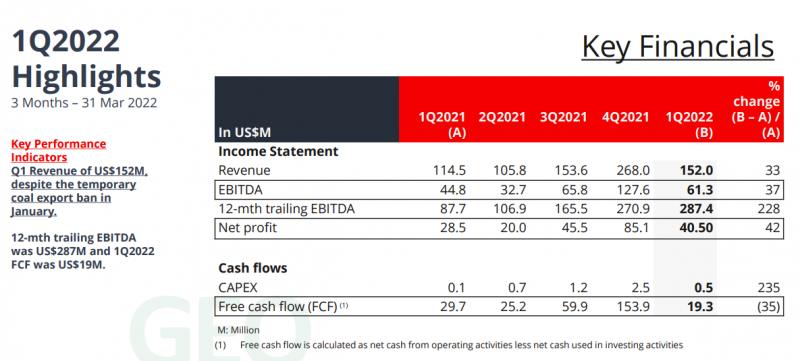

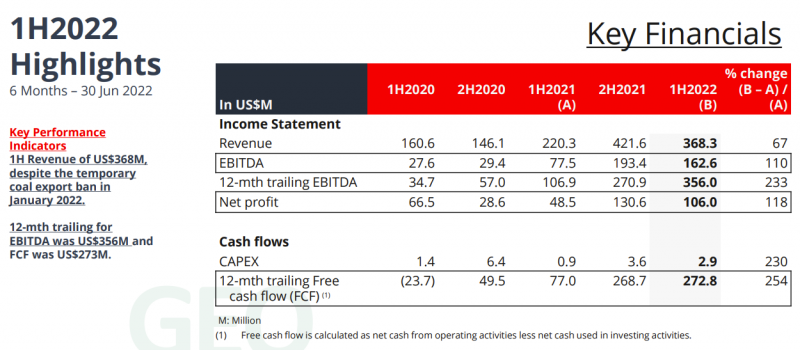

Недавно вышел отчет Geo Energy за первый квартал. Показатели припали относительно рекордного Q4 – снизились и объемы (был временный бан на экспорт угля из Индонезии в январе), и цены реализации (больше продали на внутреннем рынке по низкой цене + бенчмарк чуть-чуть упал), и еще немного выросла оборотка. Даже с учетом всех этих факторов результаты неплохие.

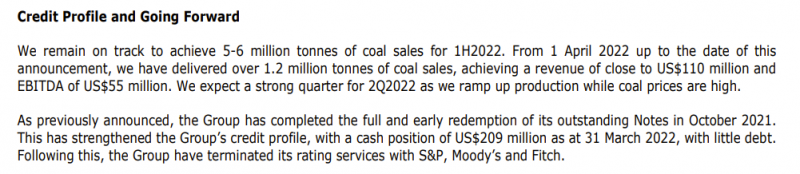

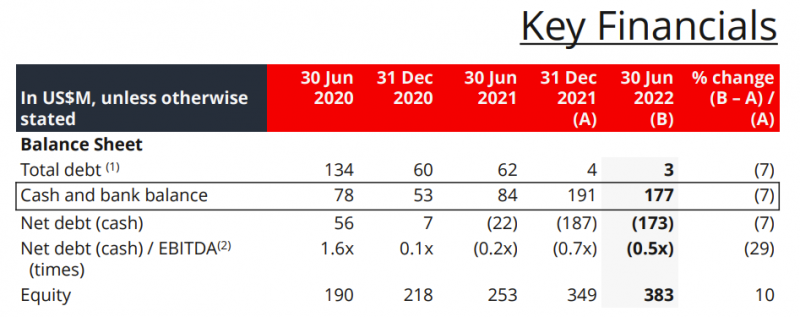

С начала апреля компания заработала уже $100 млн выручки и $55 млн EBITDA на фоне роста объемов и цен. Забавно, что они отказались от услуг рейтинговых агентств, так как погасили весь долг, не встречал раньше таких раскрытий. Но с учетом того, что кэш на балансе покрывает половину капитализации и компания печатает прибыль, в рейтингах сейчас действительно нет особой необходимости.

Анонсировали относительно небольшой дивиденд в 0.02 SGD на акцию, но это все равно 4% за квартал на фоне снижения показателей и только 50% прибыли. Дальше вероятно будет больше.

Если заложить в модель стандартные объемы и форвардную кривую цен на индонезийский уголь, то по-прежнему компания супер дешевая – до конца 2023 году должна заработать всю капитализацию и почти х2 от текущей EV в виде FCF. Открытый вопрос, что будут делать с огромной подушкой кэша – просто копить на черный день или в какой-то момент частично распределят среди акционеров или начнут какой-то капекс.

Мнение о компании без изменений, по-прежнему стоит очень дешево и выглядит интересно.

Закрытие идеи 17.08.2022

У Geo Energy недавно выше отчет за второй квартал. Результаты получились немного хуже расчетов, сделанных ранее, и несколько снизились от пиковых значений, но тем не менее компания по-прежнему зарабатывает много денег и стоит супер дешево.

Но драйверов для переоценки за это время не появилось – хотя на балансе компании кэша почти на половину капитализации, она не спешит распределять его среди акционеров и ограничивается относительно небольшими дивидендами по сравнению с денежным потоком, который генерирует.

В общем с течением времени все больше кажется, что это value trap – очень дешевый бизнес, который может вечно оставаться очень дешевым, так как это маленький непрозрачный угольщик из Индонезии, менеджмент которого не стремится раскрывать стоимость бизнеса для акционеров.

В итоге получается, что сектор энергетического угля был выбран правильно и качественные компании вроде австралийской WHC переписывают максимумы на фоне рекордных цен, но Geo Energy не участвует в этом празднике. Во-первых, сам уголь, который продает компания, ограничен локальным азиатским рынком и не сильно вырос в цене, а во-вторых, как написал выше, даже при огромной подушке кэша и отличном денежном потоке отдача для акционеров весьма посредственная.

В итоге решил закрыть позицию, получилась не особо удачная идея, убыток в долларах около 12% с момента открытия в апреле с учетом дивидендов. В текущих реалиях дефицита газа в Европе, который вероятно сохранится как минимум в ближайшие месяцы, на мой взгляд энергетический уголь выглядит интересно, но акции многих производителей уже сильно выросли. Сейчас в портфеле есть частичная ставка на энергетический уголь через Идею №70.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: