Summary

Дата: 31.01.22

Компания: ZIM Integrated Shipping Services

Тикер: ZIM (NYSE)

Цена: 65.41 USD

Тип идеи: среднесрочная идея

Позиция: ~3% портфеля

Комментарий: акции доступны через Interactive Brokers и большинство российских брокеров на СПб бирже

Оператор судов для морских контейнерных перевозок. Зарабатывает огромный денежный поток, к концу 2022 года заработает большую часть или весь EV за счет FCF.

Исходная идея описана как минимум несколькими авторами на Seeking Alpha и других ресурсах.

Идея

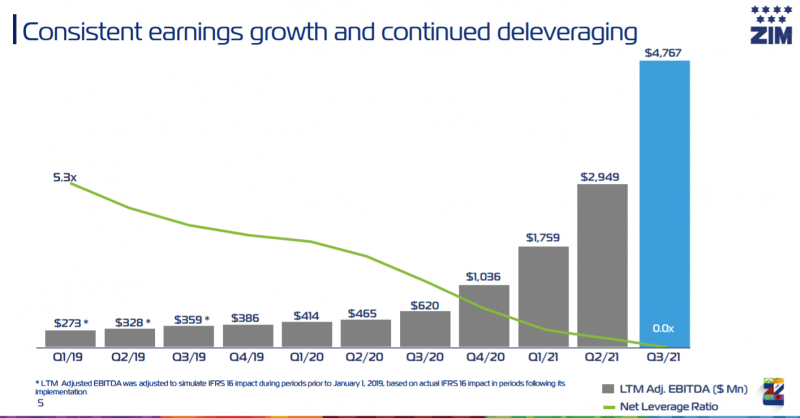

ZIM – достаточно известная идея за счет того, что компания при текущих ставках на контейнерные перевозки зарабатывает космически много денег – примерно 2% капитализации в неделю в виде прибыли/FCF, т.е. стоит около 1 P/E и P/FCF. Поквартальный график ниже выглядит так, как будто это годовые показатели гипер растущей IT-компании. Я уже какое-то время смотрел на компанию, наконец дошли руки нормально разобраться в бизнесе, в итоге решил купить акции.

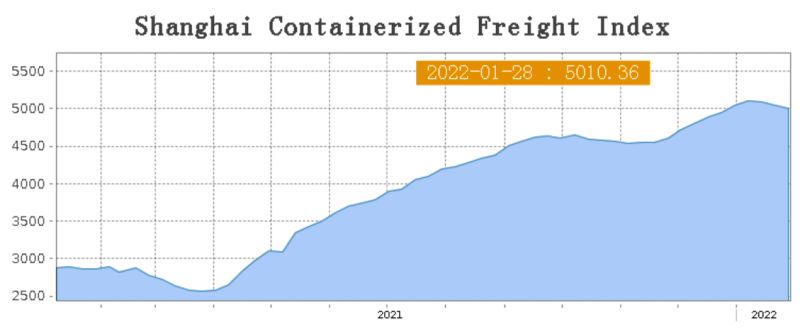

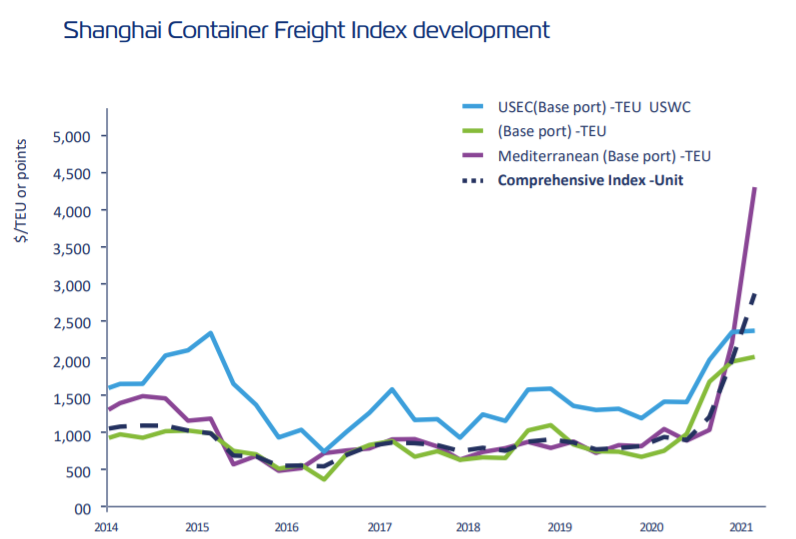

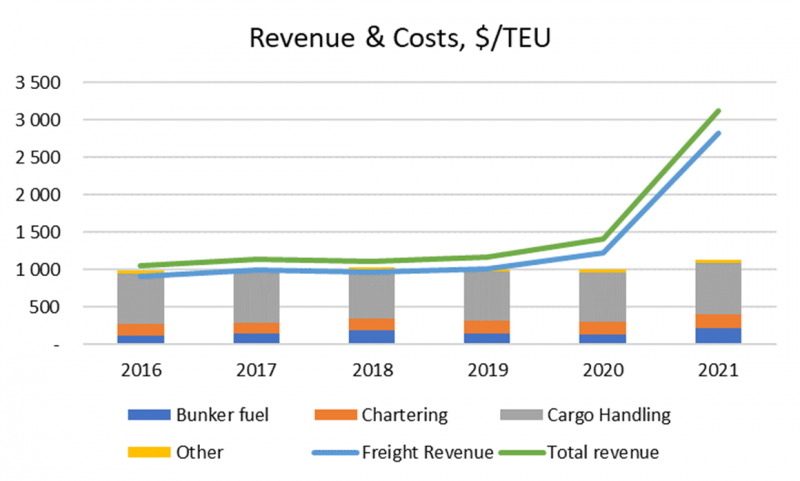

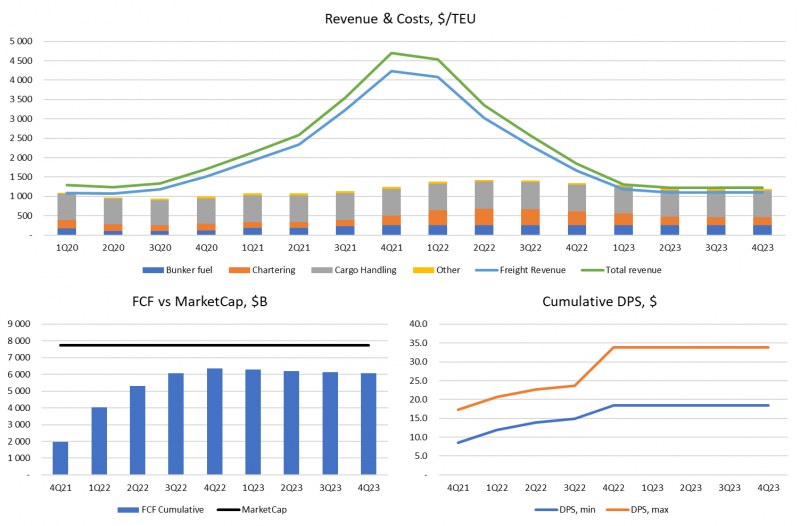

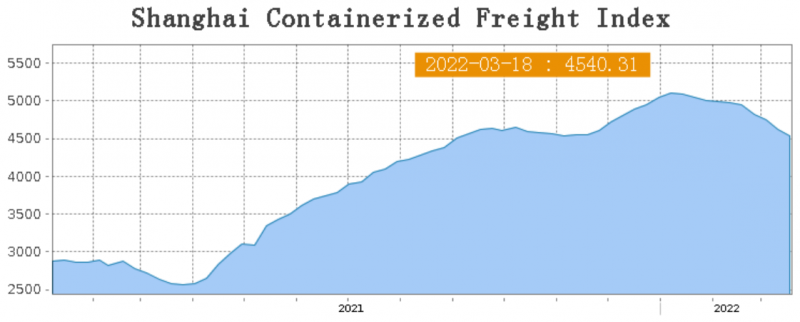

Очевидно, что сейчас компания и вся индустрия находится на пике цикла. Такой рост показателей обусловлен рекордным ростом ставок на контейнерные перевозки. Наиболее релевантный для компании индекс CSFI вырос в 5 раз с начала 2020 года и сейчас составляет около $5000/TEU (TEU – эквивалент стандартного 20-футового контейнера, общепринятая единица измерения в индустрии). До 2020 года он в основном колебался в диапазоне $700-1000/TEU. Ставки на контейнерные перевозки, как и любые другие ставки шиппинговых компаний, могут быть очень волатильны, этот риск всегда нужно иметь в виду. Правда для контейнерных перевозок ставки обычно все-таки не так резко меняются, как для нефтяных танкеров или сухогрузов.

ZIM – израильская компания, но работает по всему миру. Бизнес-модель ZIM заключается в том, что компания арендует контейнеровозы и контейнеры и оказывает услуги по их доставке по всему миру. Ниже структура бизнеса по направлениям, но в целом она не так важна, так как цены сильно коррелируют и компания при необходимости может перераспределять объемы.

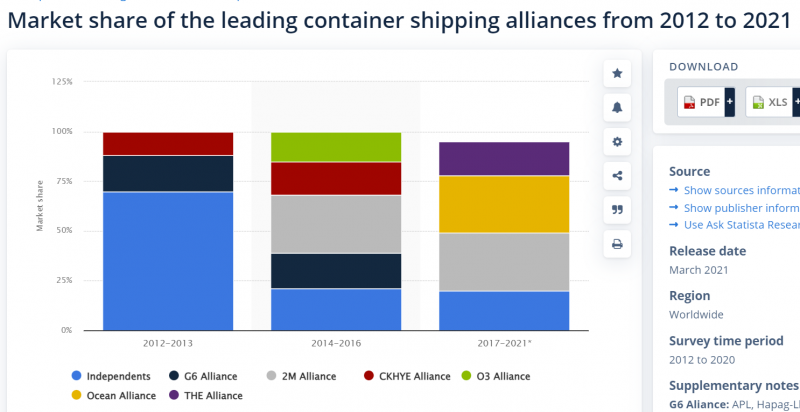

Рынок контейнерных перевозок является олигополией – три крупных альянса, в каждом из которых по 2-3 компании, занимают примерно 3/4 рынка. ZIM не входит ни в один из альянсов, но имеет партнерство с крупнейшим 2M Alliance, в который входят два глобальных лидера – Maersk и MSC. ZIM занимает всего около 1.5-2% глобального рынка контейнерных перевозок, но при этом есть еще более мелкие региональные компании, поэтому одно из возможных направлений для роста бизнеса – локальные M&A.

Один из основных рисков, который обычно упоминается при рассмотрении компании – так как она почти не владеет собственным флотом, а стоимость аренды контейнеровозов кратно выросла вслед за ценами на контейнерные перевозки, компания не сможет зарабатывать высокую прибыль из-за роста издержек.

Но на самом деле стоимость аренды судов исторически составляла всего 15-20% в общей структуре себестоимости, а за 2021 год на удивление фактически не выросла в расчете на TEU, хотя, вероятно, все таки увеличится в следующем году. На самом деле основные расходы ZIM приходятся на статью Cargo handling, в основном это стивидорные услуги (погрузка и разгрузка контейнеров в портах и т.д.), и в расчете на TEU эта часть расходов стабильна все последние годы. Еще одна большая статья расходов – стоимость топлива, которая сейчас растет вместе с ценами на нефть. Остальные расходы очень маленькие и незначимы.

С точки зрения выручки около 90% доходов компания получает за счет оказания услуг контейнерных перевозок, еще 10% – прочие сопутствующие услуги. До 2020 года ZIM работал с минимальной маржинальностью, а в 2020 и особенно в 2021 году она очень сильно выросла и компания начала зарабатывать сверхприбыль. Через какое-то время, естественно, ситуация в мировой логистике нормализуется и доходы вернутся на “нормальные” уровни, моя ставка на то, что с высокой вероятностью ZIM успеет за время сверх высоких ставок заработать большую часть или всю текущую EV, а возможно даже больше.

Фактически при рассмотрении ZIM ключевой вопрос – сколько денег компания успеет заработать, пока ставки на перевозки контейнеров не упадут. Естественно, прогнозировать ставки бесполезно, но мы может рассмотреть разные сценарии, чтобы попытаться ответить на этот вопрос. Для этого введем несколько базовых предпосылок исходя из информации, которую раскрывала компания.

Главный вопрос – как будут меняться ставки. Менеджмент ZIM говорит, что около 50% объемов они сейчас контрактуют по спотовым ценам (с лагом около 1 месяца), а остальные по контрактам до 1 года. Самые распространенные контракты заключаются в Q1 и действуют 12 месяцев с 1 мая по 30 апреля. Я не смог восстановить нормальную закономерность по исторической динамике, поэтому для расчета беру спот с весом 50% и среднее предыдущих трех кварталов также с весом 50%, в Q2’21 и Q3’21 расчетное значение получилось близким к реальному.

Второй вопрос – как будет меняться стоимость судов в аренде. ZIM арендует около половины флота на срок от 1 до 5 лет, а другую половину краткосрочно до 1 года. По долгосрочным контрактам можно сделать точный расчет, так как условия их аренды известны. По краткосрочным заложил консервативную предпосылку, что у ZIM есть лаг при контрактации, поэтому пиковые расходы на аренду будут в 2022 году, даже если спотовые ставки сильно упадут. Также заложил рост расходов на топливо, так как нефть вряд ли подешевеет, остальные предпосылки на уровне исторических значений.

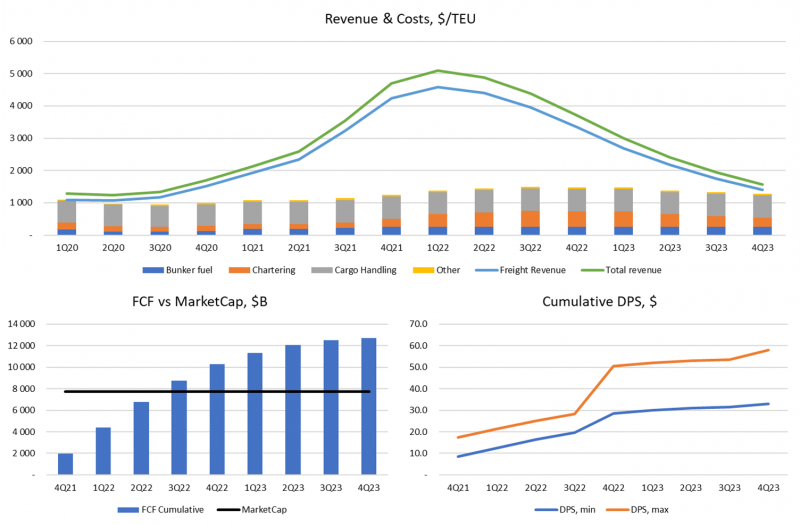

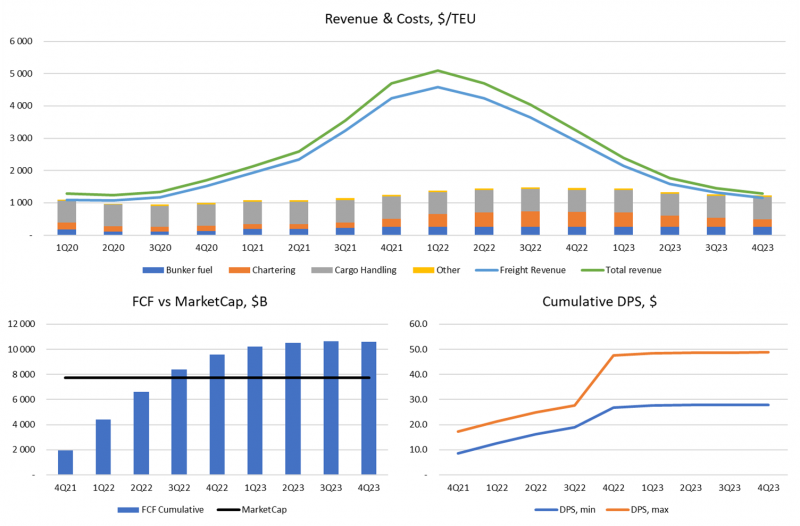

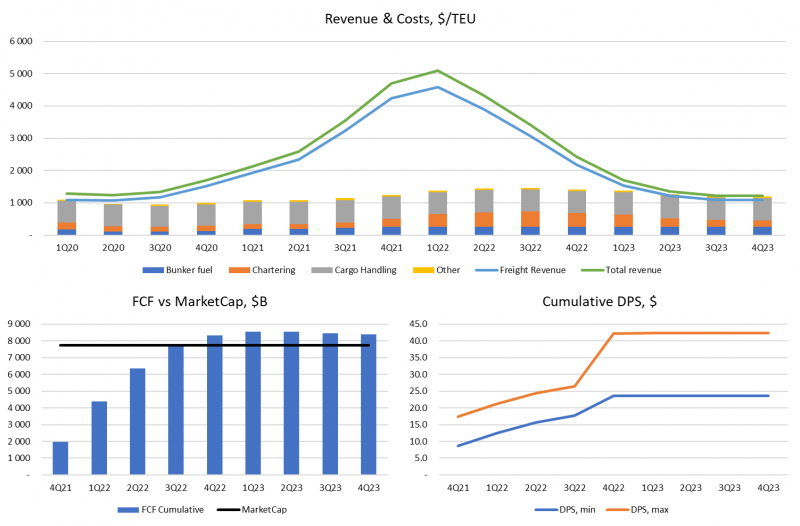

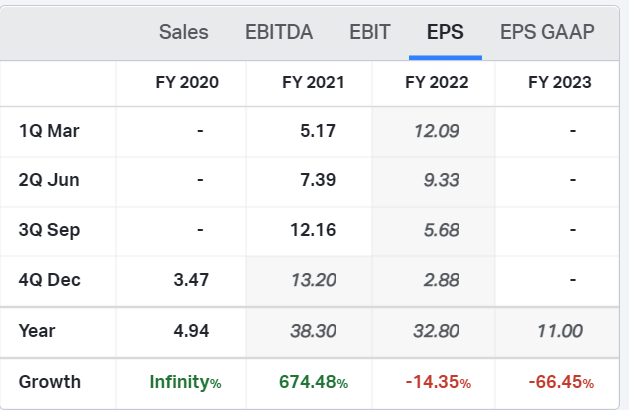

С учетом вводных выше рассмотрим несколько сценариев, везде закладываю, что сейчас пик цен, и возврат ставки перевозки контейнеров к “нормальным” $1000/TEU, но меняю срок, в течение которого это произойдет. Позитивный сценарий – возврат к $1000/TEU затянется и случится только к концу 2023 года. В этом случае ZIM уже в Q3’22 заработает в виде FCF всю свою текущую капитализацию/EV (у компании нулевой чистый долг на конец Q3’21). При этом ZIM планирует направлять на дивиденды 30% квартальной прибыли, и, возможно, по итогам года добивать до 50%. В этом сценарии можно ожидать от акций ZIM дивидендов от $30 с небольшим до почти $60 на акцию (акция стоит сейчас $65). Выглядит как сказка, конечно.

Далее та же логика, только спотовые цены снижаются до $1000 уже в Q2’23. В 2023 году ZIM фактически перестает зарабатывать деньги, но все еще окупить свою текущую капитализацию к концу Q3’22 и заплатит почти $30/50 дивидендов до конца 2022 года.

Следующий вариант – ставки держатся высокими еще пару месяцев, а затем начинается обвал и к Q4’22 уже происходит возврат к $1000/TEU. ZIM все еще успевает окупить свою текущую капитализацию, но запас уже небольшой, около 10%. Правда бизнес явно не будет стоить ноль, вероятно хотя бы 10-20% текущей стоимости он сохранит даже при плохой конъюнктуре как опцион на ее восстановление, так как у компании железобетонный баланс и финансовые сложности в обозримом будущем ей точно не грозят.

Наверное максимально плохой сценарий, который можно представить – цены на перевозку контейнеров начинают обваливаться завтра и к лету возвращаются на $1000/TEU. В этом случае ZIM успевает заработать примерно 80% текущей капитализации и затем становится слегка убыточным (хотя цены, конечно, могут уйти и ниже $1000/TEU).

Текущий консенсус по ZIM закладывает EPS в 2022 году около $33, и еще $11 в 2023 году. У меня получился EPS как раз $33 в 2022 году в самом экстремальном сценарии, где завтра происходит обвал цен на контейнерные перевозки, и кажется это очень консервативно. В итоге, ситуация выглядит так, что даже в худшем случае даунсайд у ZIM ограничен благодаря огромным доходам в Q4’21 (которые уже случились) и как минимум паре кварталов с хорошей прибылью, которая будет по инерции даже при обвале ставок. А в хорошем сценарии компания может стоить значительно дороже, чем сейчас. В этом и заключается идея.

Какие есть риски:

- Ставки все-таки обвалятся в ближайшее время, возможно ниже $1000/TEU, ZIM станет сильно убыточным и компания будет стоить условно как кэш на балансе или даже дешевле, так как рынок будет закладывать будущий cash burn. Выглядит маловероятно.

- Менеджмент будет неэффективно растрачивать деньги на дорогие M&A и покупки судов или неудачно заключит контракты и попадет на снижение доходов при растущих расходах на аренду судов. Но исходя из интервью и информации о компании, которую читал, менеджмент придерживается весьма разумной стратегии capital allocation.

- ZIM в теории может не продлить партнерство с 2M Alliance, из-за чего может пострадать операционная деятельность компании. Сейчас как раз идут новые переговоры. Сложно оценить вероятность, но кажется, что текущее партнерство выгодно обеим сторонам.

Наверное самый значимый риск заключается в том, что у компании есть несколько крупных акционеров, которые уже продавали акции в последнее время и могут продолжить это делать, что может давить на котировки. Но не думаю, что это достаточно веская причина, чтобы не покупать акции.

Наконец, еще один момент, который нужно иметь в виду – у ZIM высокие налоги на дивиденды, 25%, из-за того что это израильская компания. ZIM обсуждает с Израильскими властями возможное снижение налогов, так как зарубежные конкуренты платят их по более низкой ставке, но любые изменения в регулировании обычно происходят долго, пока не закладываю их.

Итого

Купил акции ZIM примерно на 3% портфеля в конце прошлой недели и немного сегодня на пре-маркете, в качестве цены открытия ставлю текущую цену. Обидно конечно, что акции сильно выросли за прошлую неделю, но как есть. Ставить какие-либо ценовые ориентиры сложно, так как они зависят от конъюнктуры рынка. Грубо говоря при текущих ставках на перевозку контейнеров целевая цена прибавляет $1-1.5 в неделю, но ситуация может быстро поменяться. В феврале должен быть отчет, который должен раскрыть много интересной дополнительной информации – сделаю апдейт после него.

Закрытие идеи 20.03.2022

Для истории – 28 февраля в рамках общего risk off по портфелю продал акции ZIM.

Получилось неудачно – котировки за прошедшие 3 недели сильно выросли.

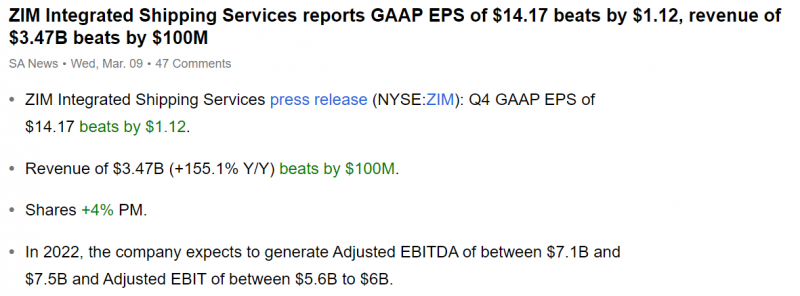

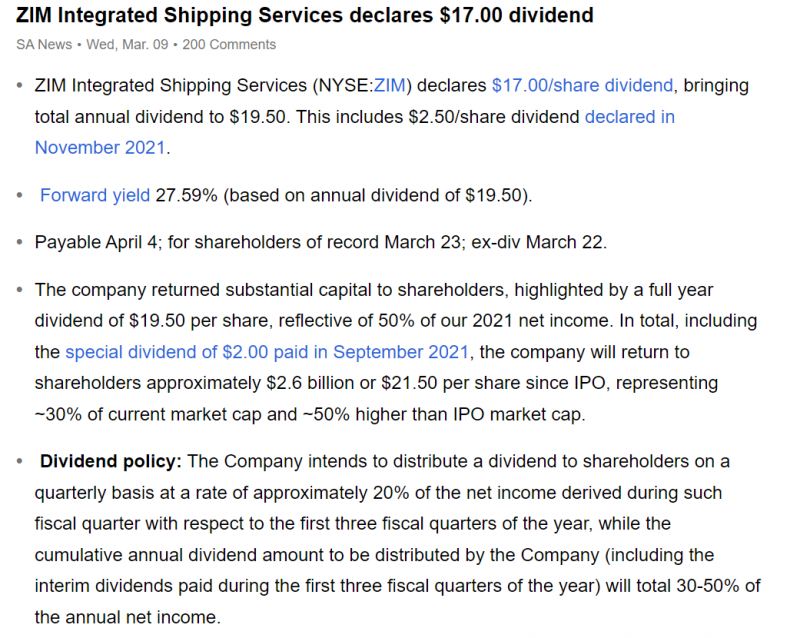

9 марта ZIM отчитался за 2021 год. Отчет был лучше ожиданий аналитиков, примерно на уровне моих ожиданий по прибыли и чуть хуже по FCF.

ZIM объявил о выплате дивидендов в размере $17 на акцию, исходя из 50% годовой прибыли – по верхней границе озвученной ранее дивидендной политики.

Ставки на контейнерные перевозки все еще находятся на очень высоких уровнях, Q1’22 вероятно будет не хуже ли даже лучше Q4’21, но есть тренд на снижение с начала 2022 года. У меня нет какого-либо явного мнения по поводу их дальнейшей динамики, но в случае рецессии в глобальной экономике, которая с каждым месяцем все более вероятна, думаю торговля станет менее активной и ставки значительно снизятся.

Решил не откупать позицию по текущей цене, кажется, что значимого апсайда от текущих уровней уже нет, а риски за это время выросли, например, издержки на топливо, которые составляют значимую часть себестоимости, значительно вырастут из-за роста цен на нефть. Mitzmyer, который давно топил за ZIM, тоже недавно вышел из позиции. Тем более не хочется покупать акции перед отсечкой, чтобы потом не было мороки с возвратом повышенного налога на дивиденды. Но буду посматривать за компанией, если котировки значимо скорректируются, а ставки на рынке контейнеров будут по-прежнему высокими, возможно, восстановлю позицию. Фиксирую честную прибыль 7% за 1 месяц, по цене закрытия торгов 28 февраля – $69.79, хотя доходность к текущему моменту составила бы 29%.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: