Summary

Дата: 20.06.21

Компания: Hunter Douglas

Тикер: HDG (Amsterdam)

Цена: 88.5 EUR

Тип идеи: долгосрочная идея

Комментарий: акции доступны через Interactive Brokers

Исходную идею нашел в Твиттере.

Суть Идеи

Hunter Douglas – голландская компания, которая является крупнейшим в мире производителем различной архитектурной продукции, в первую очередь жалюзи, штор и других солнцезащитных решений. Акции торгуются на бирже в Амстердаме и доступны через Interactive Brokers.

Акции компании значительно упали в марте 2020 на фоне коронавируса. Показатели сначала тоже сильно снизились, в Q2 2020 выручка сократилась на 30%. Но затем бизнес быстро восстановился и сейчас, наоборот, растет отличными темпами, в Q1 2021 рост год к году составил 25%. Такая динамика наблюдается во всем секторе, с этой точки зрения Hunter Douglas не особо отличается от конкурентов.

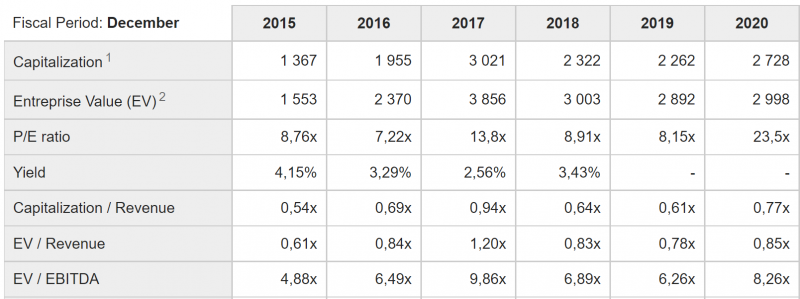

Чем он значительно отличается, так это оценкой бизнеса. Текущий мультипликатор EV/EBITDA LTM около 5, что значительно ниже, чем у публичных аналогов Somfy и Nien Made, которые стоят 10+ EBITDA. Hunder Douglas и раньше торговался с дисконтом и стоил 6-10 EBITDA, но сейчас компания дешевая даже по историческим меркам. Более того, в LTM показатели пока входит слабый второй квартал 2020, поэтому если взять прогнозную EBITDA на 2021 год с учетом бума на строительном рынке, можно ожидать EV/EBITDA ближе к 4 при текущей цене акций. Кстати Koyfin, которым я пользуюсь для просмотра мультипликаторов, почему-то показывает их неправильно.

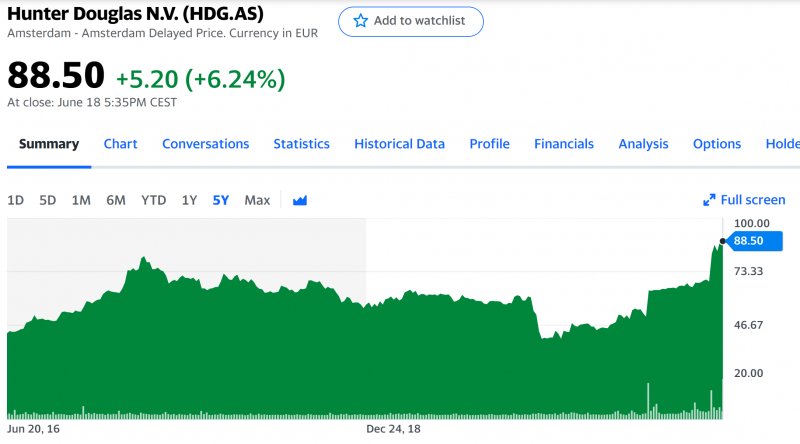

Такой дисконт обусловлен тем, что у компании маленький free float, 87.8% обыкновенных акций принадлежит контролирующему акционеру Bergson Beheer. В декабре прошлого года он попытался выкупить остальных акционеров по 64 евро, затем поднял цену до 82 евро, но даже такое увеличение не помогло – подали на выкуп держатели только 23% free float, большинство миноритариев не захотели продавать акции. На графике цены акций можно увидеть две ступеньки, когда делались предложения о выкупе акций.

Большинство оставшихся акций принадлежит различным фондам, которые считают, что их справедливая стоимость намного выше. Например, один из фондов оценивает справедливую стоимость акций в 175 евро (вдвое выше текущей цены). Другой фонд также говорит о сильной недооценке акций.

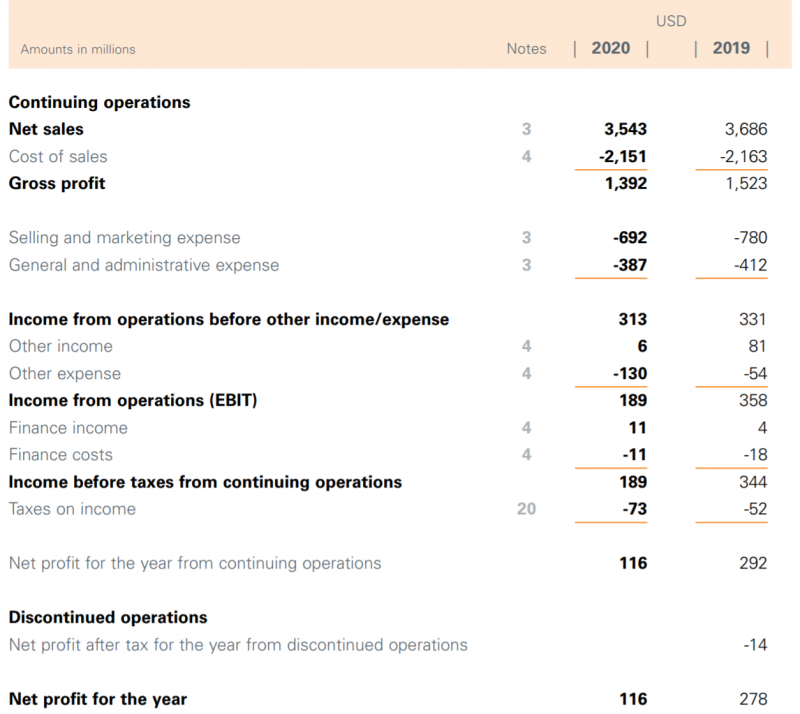

Я попробовал найти какие-то другие факторы, которые могли бы обосновать недооценку, но не нашел какого-то значимого негатива. Разве что можно отметить, что у конкурентов повыше маржинальность (валовая маржа около 50% и маржа по чистой прибыли 15-20%), но это уже учтено в мультипликаторах. Кроме того, у Hunter Douglas FCF выше прибыли, в 2020 году он составил $450 млн, т.е. FCF yield более 10% даже после роста котировок в последние месяцы, и это с учетом заниженных показателей из-за коронавируса. Прибыль в P&L в 2020 году значительно занижена бумажными списаниями.

С точки зрения отзывов о продукции или конкурентной динамики также не нашел значимого негатива. Динамика выручки у Somfy и Nien Made была чуть лучше в последние 2-3 года, но не настолько, чтобы компании стоили в 2-3 раза дороже. К тому же несмотря на выручки с 2018 года у Hunter Douglas выросли EBITDA и денежный поток, а в этом году судя по первому кварталу бизнес отлично вырастет (в Q1 выручка +25% YoY). Также у Hunter Douglas крепкий баланс почти без долга, так что финансовым положением компании недооценку тоже не объяснить.

В итоге, Hunter Douglas это интересный кейс, когда компания стоит намного дешевле аналогов и “справедливой” оценки из-за низкого free float и наличия мажоритарного акционера, недружелюбного к миноритариям. С учетом того, что мажоритарий был готов выкупить компанию по 82 евро за акцию, а большинство миноритариев не продали бумаги, вероятно эту цену можно считать хорошей поддержкой, ниже которой котировки вряд ли упадут. Таким образом, риски убытков при покупке акций Hunter Douglas по текущей цене достаточно низкие, а апсайд достаточно высокий и может быть 50% или даже 100%.

Ключевой риск связан с тем, что без драйвера для переоценки акции могут также не расти, а колебаться где-то в районе текущих значений продолжительное время. Мажоритарный акционер отменил дивиденды в прошлом году и пока непонятно, возобновит ли их. Следующий выкуп от мажоритария по более высокой цене по голландским правилам может быть только через год, т.е. в худшем случае, вероятно, акции принесут примерно нулевую доходность. Также нельзя исключать, что мажоритарий попробует сделать какие-то временные манипуляции с бизнесом, чтобы снизить его привлекательность и таким образом “убедить” миноритарных акционеров продать свои пакеты, но кажется в нормальной юрисдикции подобные риски ограничены.

Итого

Планирую купить акции в понедельник примерно на 3% портфеля. В целом на фоне вероятного более быстрого роста ставок, чем ожидалось ранее, думаю насчет того, чтобы еще сократить долю технологического сектора в портфеле и сделать больший фокус на подобных более консервативных идеях.

Update 11.08.21

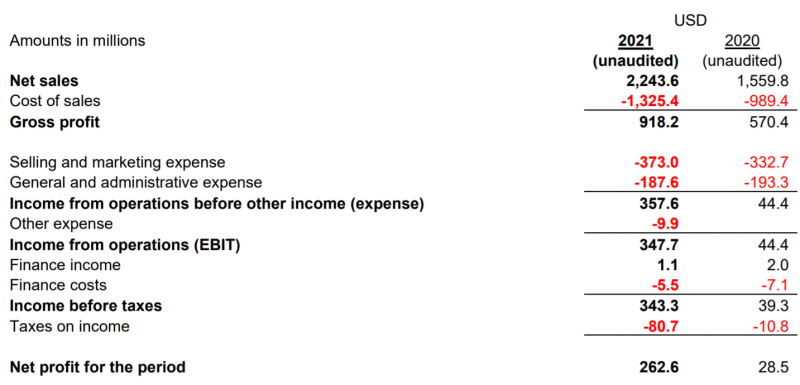

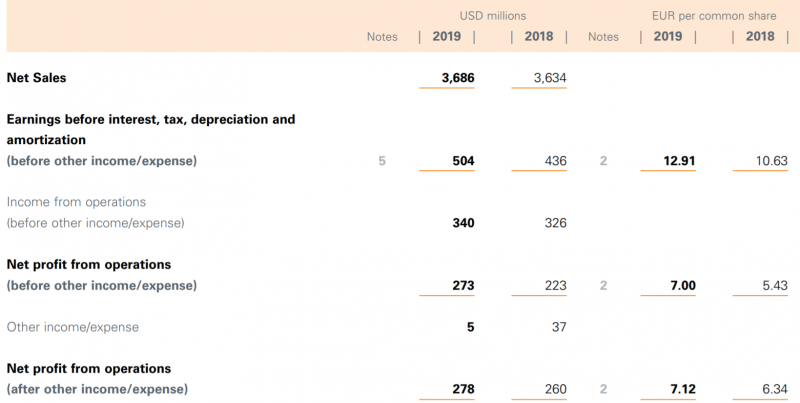

Hunter Douglas отчитался за второй квартал. Отчет ожидаемо хороший, с прошлым годом нет смысла сравнивать из-за коронавируса, но то, что прибыль за H1’21 находится на том же уровне, что за полный 2018 и 2019 год – очень крутой результат. EBITDA за полугодие составила $436 млн, что равно результату за весь 2018 год и близко к полному 2019 году. Второй квартал при этом был лучше первого, т.е. у компании еще и положительный тренд основных показателей.

Компания не дает конкретных прогнозов и фактически не покрывается аналитиками, из-за этого NTM показатели нигде не считаются. Если экстраполировать первое полугодие на весь 2021 год (что, кажется, вполне реалистично при текущей динамике), получается EV/EBITDA около 4 и P/E 6-7, что супер дешево для очень качественного бизнеса, занимающего лидирующие позиции в своей индустрии.

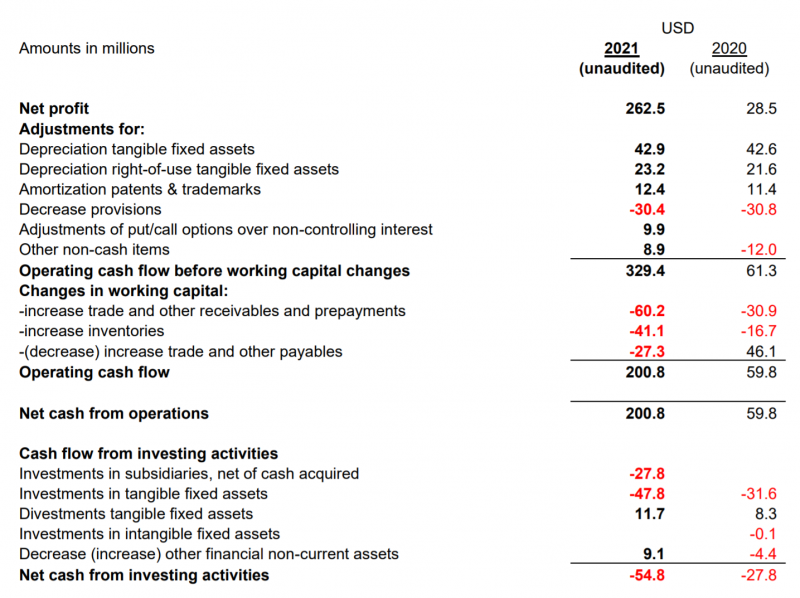

FCF у компании немного ниже из-за увеличения оборотного капитала, если скорректировать на него, получается около $300 млн за полугодие или 600 млн в год, что эквивалентно FCF yield близкий к 20%, тоже запредельно много.

При этом стоит помнить, что Hunter Douglas – неликвидная и забытая большинством участников рынка акция, так как 87% капитала владеет недружественный к миноритариям акционер. Значимое снижение котировок от текущих значений маловероятно с учетом сильных результатов и недавней оферты, в ходе которой большинство инвесторов не продали акции по цене, близкой к текущей.

Основной риск заключается в том, что основной акционер не будет платить дивиденды, акции пролежат год без движения, и потом будет еще одно предложение о выкупе без премии или вообще история затянется еще на более долгий срок. Также есть вероятность, что текущие показатели завышены из-за ажиотажа на рынке жилья, но даже если взять 2018-2019 год, стандартный уровень $FCF 300-400 млн дает FCF yield 9-12%, что тоже более чем неплохо для такого бизнеса.

По-прежнему рассчитываю на то, что либо компания вернется к выплате дивидендов и акции переоценятся, либо менее чем через год будет выкуп по более высокой цене, после которого мажоритарий уже сможет полноценно выкачивать деньги из компании. Апсайд и срок реализации в этой идее предсказать сложно, но он может быть значительным, при этом риски на мой взгляд достаточно низкие. Продолжаю держать позицию.

Update 09.11.2021

Hunter Douglas отчитался за третий квартал – короткий апдейт. Выручка выросла на 13% YoY, EBITDA на 5%. Бизнес растет хорошими темпами во всех регионах присутствия. У компании рекордные LTM показатели и двузначный FCF yield. Так как отчет промежуточный, цифр немного, и комментарии менеджмент как всегда не дает, но этого в принципе достаточно, чтобы понять, что бизнес хорошо себя чувствует.

С момента открытия идеи акции выросли на 17% в евро (12% в долларах из-за ослабления евро), что в целом вполне неплохой результат. Как и писал выше, рассчитываю, что мажоритарий рано или поздно захочет монетизировать актив и либо начнет платить дивиденды, либо следующим летом выкупит компанию с премией к текущей цене, чтоб не делиться с миноритариями. Основной риск – что ничего не будет происходить и без драйверов для переоценки акции продолжат стоить дешево и будут болтаться в боковике.

Закрытие идеи 02.01.2022

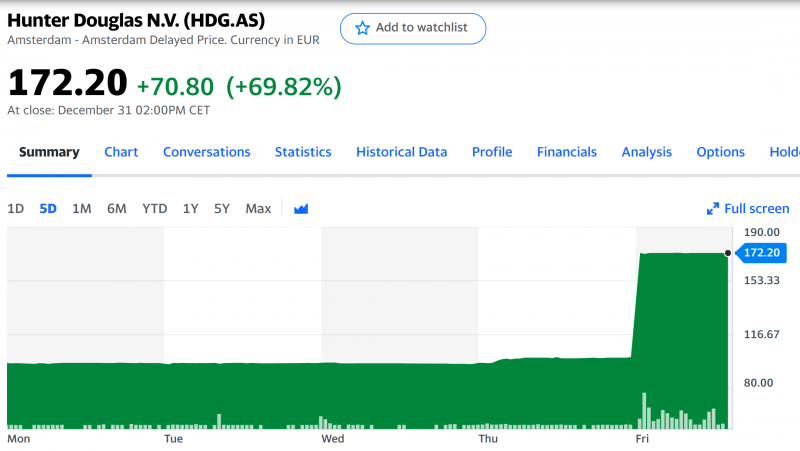

Прямо перед новым годом 31 декабря вышла отличная новость – компанию покупают с большой премией к рынку. Покупатель – известный фонд 3G Capital, предлагает купить Hunter Douglas за $7.1 млрд или 175 евро. Акции выросли 31 числа на 70%, апсайд к цене выкупа составляет всего около 1.5%, поэтому в понедельник продам позицию. Не закрыл 31 числа, чтобы перенести уплату налогов на год вперед (сделка бы попала в декларацию 3-НДФЛ). Я, конечно, не особо рассчитывал на такой сценарий и ожидал более плавной переоценки, но объявленная сделка наглядно показывает, насколько недооценена была компания. Закрываю идею с прибылью 83% за 6.5 месяцев – отличный результат.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: