Summary

Дата: 28.04.21

Компания: Vertu Motors

Тикер: VTU (LSE)

Цена: 0.46 GBP (46 GBX)

Тип идеи: среднесрочная идея

Комментарий: для реализации идеи нужен счет в Interactive Brokers

Исходную идею взял из блога Alexander Eliasson, который уже знаком некоторым подписчикам по Идее №38 (Farmae) и ряду других идей, которые обсуждались на сайте. Также идея отлично вписывается в один из моих текущих макро тезисов о том, что экономика Великобритании восстановится быстрее большинства других стран за счет быстрой вакцинации и ставка на циклические отрасли внутри страны может быть хорошей инвестицией.

Идея

Vertu Motors (VTU на LSE) – британский холдинг автосалонов, основанный в 2006 году. На сегодняшний день компания владеет около 150 автосалонами, сотрудничая более чем с 20 известными брендами.

Большинство из салонов мультибрендовые, то есть продают и обслуживают автомобили сразу нескольких брендов. При этом у Vertu есть несколько зарегистрированных торговых марок для различных рынков.

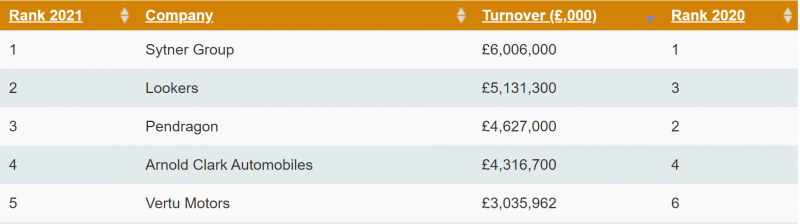

Vertu активно проводит стратегию M&A, скупая более мелких игроков – за последний год Vertu купила 29 салонов, 12 из которых были приобретены за 18.7 млн фунтов (это очень дешево) у The Cooper Group Limited, они будут обслуживать автомобили BMW и Mini. Сейчас компания входит в топ-5 крупнейших автодилеров в UK.

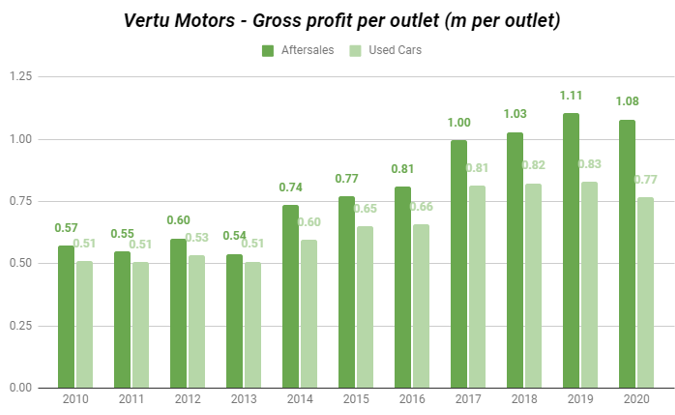

Помимо этого, прибыль в расчете на один салон исторически продолжает расти, свидетельствуя об эффективности управления Vertu купленными и уже имеющимися салонами.

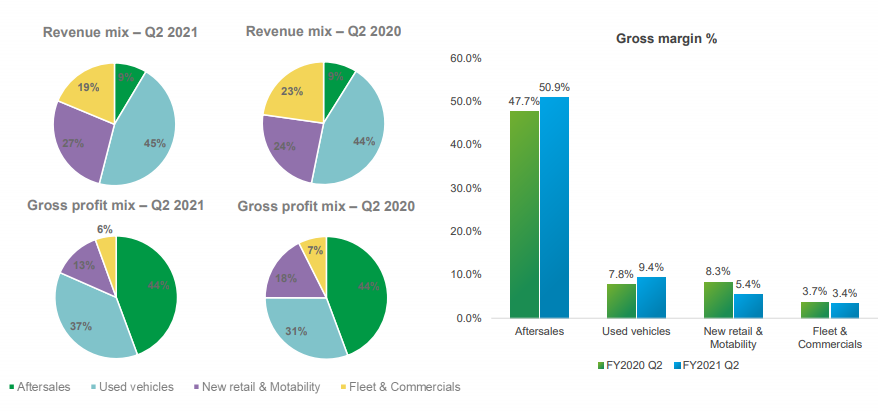

Кроме продажи новых и подержанных автомобилей, основной частью дохода Vertu, на которую приходится около 45-50% прибыли, является обслуживание автомобилей. Хотя в процентах от выручки этот сегмент составляет всего 10%. Это типичная структура доходов для автодилеров, которые зарабатывают основные деньги на пост-продажном обслуживании авто, а не самих продажах, которые имеют очень низкую маржинальность.

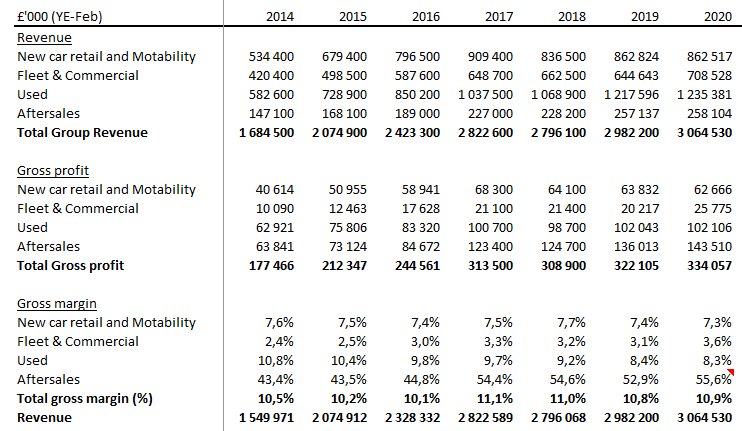

На протяжении последних лет у компании росли основные показатели с CAGR около 10-11%, маржинальность всего бизнеса при этом находится на уровне 10-11%.

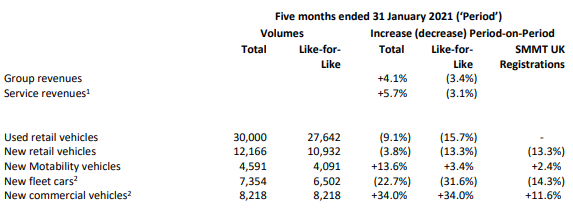

Несмотря на то, что пандемия оказала значительное негативное влияние на многие рынки Великобритании – автосалоны были закрыты для какой-либо продажи и получали доход только благодаря обслуживанию, результаты за последний отчетный период у Vertu весьма неплохие – выручка группы даже увеличилась на 4.1% за счет M&A, а органический спад составил всего 3-4%.

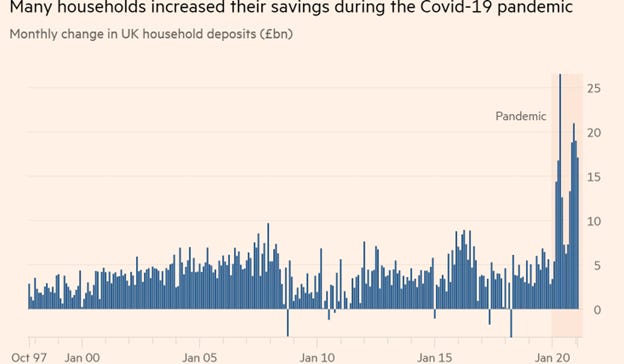

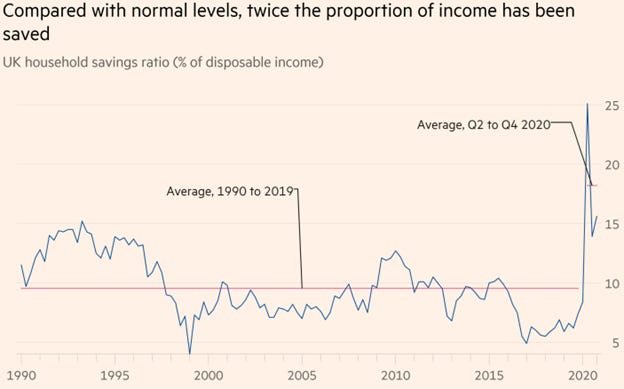

Среди основных драйверов дальнейшего роста можно выделить следующие: во время пандемии сбережения британцев значительно увеличились ввиду отсутствия трат на досуг, и как показывают результаты исследования Financial Times, сейчас люди готовы потратить большую сумму на какие-то значимые покупки, будь то дом или машина, чем до коронавируса. Это позволит получать прибыль от обслуживания авто в следующие несколько лет, что является главным источником дохода таких компаний, как Vertu.

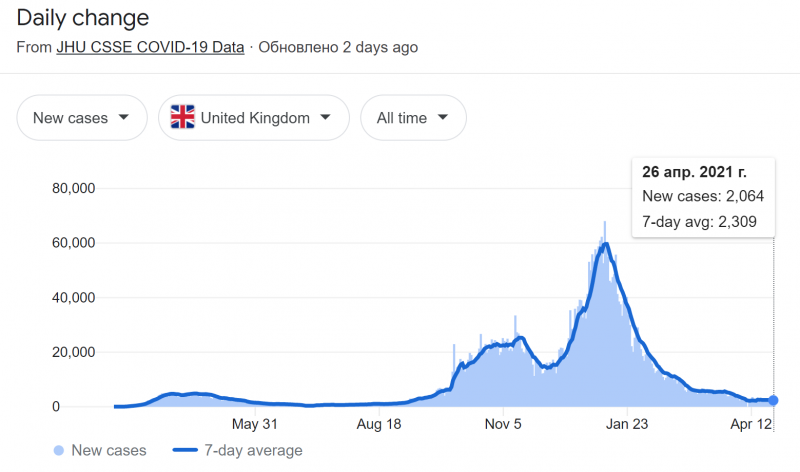

При этом Великобритания опережает почти все развитые страны с точки зрения вакцинации населения от коронавируса – первую дозу уже получили более 60% людей старше 18 лет и около 95% старше 50 лет. Это уже привело к резкому снижению количества новых случаев заболевания, благодаря чему уже в течение нескольких месяцев фактически все ограничения внутри страны могут быть сняты. В условиях, когда в Европе и большинстве других регионах вакцинация идет намного медленнее, международные перемещения будут оставаться ограниченными еще какое-то время, и англичане будут проводить время и тратить деньги внутри страны.

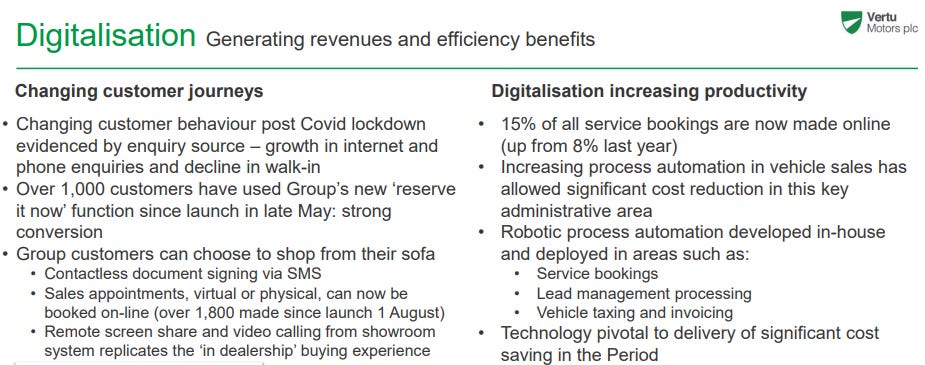

Помимо этого, в результате коронавируса началась активная диджитализация бизнеса – сейчас 15% сервисных заказов делается онлайн. В дальнейшем можно ожидать рост онлайн заказов, и как следствие увеличение доли высокомаржинальных доходов в бизнесе Vertu.

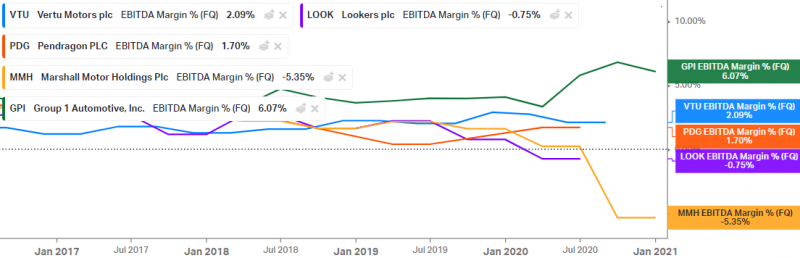

В целом, у Vertu хорошие финансовые результаты и неплохие перспективы на увеличение своей доли на рынке, теперь посмотрим на сравнение с конкурентами. Если сравнивать маржинальность по EBITDA с публичными аналогами, то Vertu имеет лучший результат в секторе, не считая Group 1 Automotive, у которой лишь 15% бизнеса сосредоточено в Великобритании.

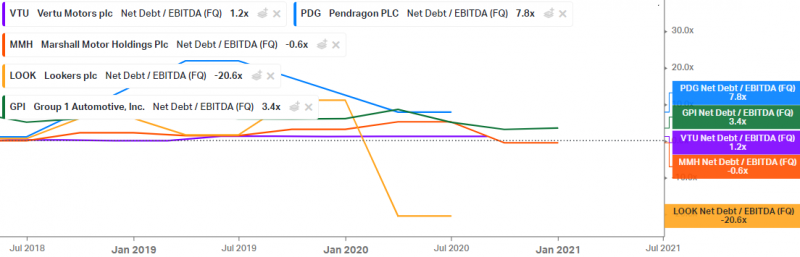

При этом для компании, которая за последний год приобрела 29 новых салонов, у Vertu относительно низкая долговая нагрузка – Net Debt/ EBITDA находится на уровне 1 – это также меньше, чем у других представителей сектора.

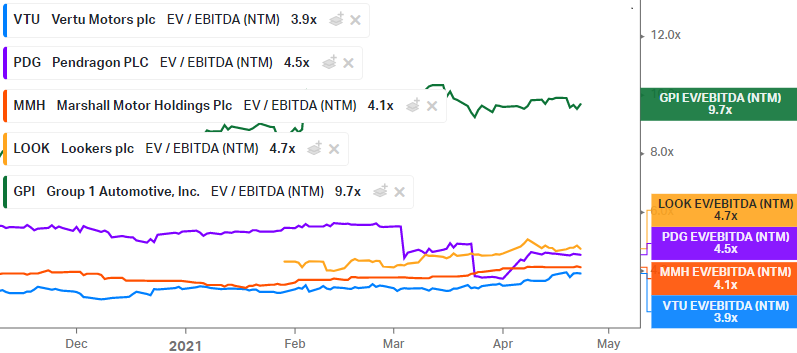

К тому же по мультипликаторам EV/EBITDA NTM Vertu стоит дешевле своих аналогов, хоть и ненамного. Хотя автосалоны – не самый перспективный бизнес, EV/EBITDA < 4 в любом случае является очень низкой оценкой.

CEO и значимым акционером компании является CEO Robert Forrester, что является важным и позитивным моментом для относительно небольшой компании. Также стоит отметить, что он достаточно активен в Twitter, что в текущих реалиях также может быть плюсом для компании.

Риски

Из среднесрочных-долгосрочных рисков можно выделить снижение продаж авто с ДВС и рост доли электромобилей, которые требует намного меньше пост-продажного обслуживания. В перспективе 5-10 лет это может оказать значительный негативный эффект на Vertu и аналогов, однако в ближайшие 1-2 года вряд ли как-то значимо повлияет на бизнес компании.

Также на всякий случай стоит сделать дисклеймер, что Vertu – microcap компания, акции которой могут быть подвержены повышенной волатильности и иметь ограниченную ликвидность. Хотя средний дневной объем торгов составляет почти миллион долларов и я сомневаюсь, что пост на сайте как-то значимо повлияет на котировки, лучше покупать акции лимитными заявками.

Итог

Купил акции Vertu пока на ~2% портфеля. Считаю компанию интересной ставкой на восстановление экономики Великобритании, которое может произойти быстрее, чем в других странах за счет быстрой вакцинации. В портфеле уже есть еще одна компания из UK – идея №47 (DMGT), смотрю еще на несколько компаний из других секторов, которые могут стать бенефициарами восстановления внутреннего спроса. Думаю насчет того, чтобы увеличить экспозицию на рынок Великобритании в пределах 10% портфеля.

Update 13.05.2021

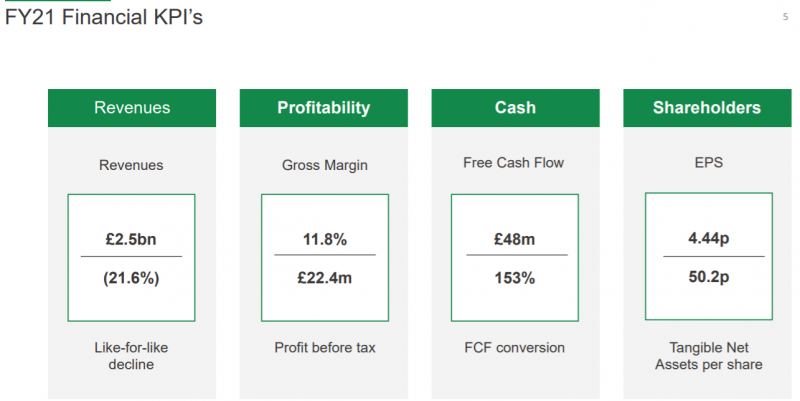

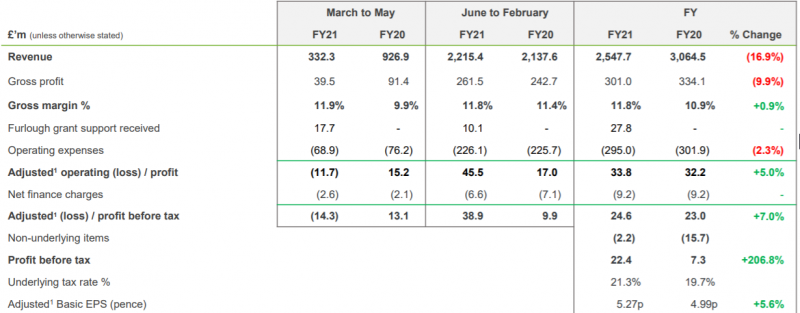

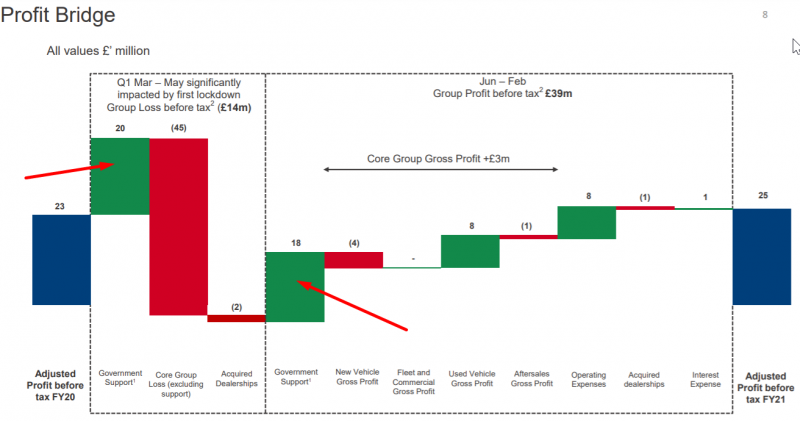

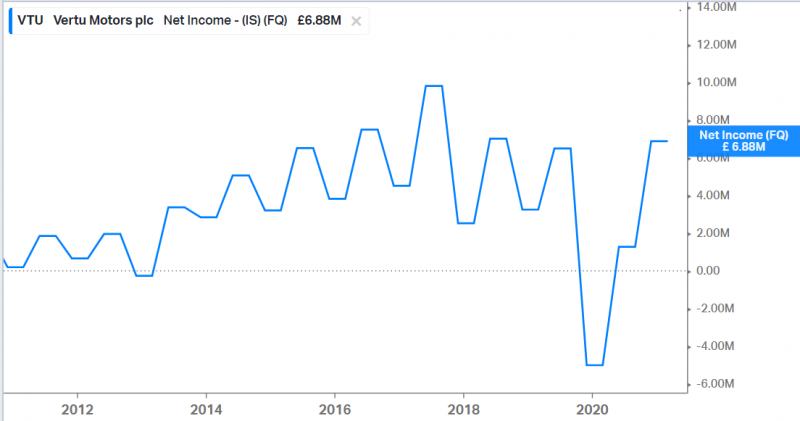

Vertu вчера опубликовала отчет за 2021 финансовый год, который закончился 28 февраля. Выручка упала из-за локдаунов, при этом прибыль сохранилась на уровне прошлых лет.

При это динамика сильно отличалась в первом квартале финансового года (март-май 2020), когда были жесткие ограничения и бизнес сократился втрое и стал убыточным, и остальными девятью месяцами, в которые наоборот показатели выросли год к году, особенно с точки зрения прибыли.

Правда стоит отметить, что прибыль за прошедший год получена благодаря государственной поддержке, без нее компания получила бы убыток.

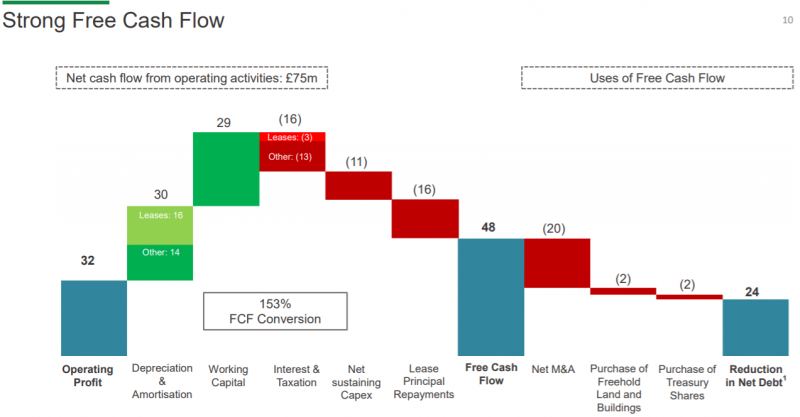

Особенно бросается в глаза огромный FCF, который составил почти 30% от капитализации компании, правда больше половины суммы объясняется изменением оборотного капитала.

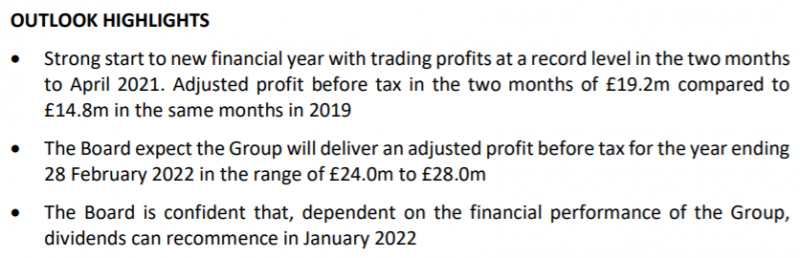

Компания также дала прогноз на 2022 финансовый год, который начался в марте – ожидает умеренный рост прибыли относительно прошедшего года (но уже без государственной поддержки) и возобновление выплаты дивидендов с начала 2022 года. За прошедший год компания не будет платить дивиденды, так как без государственной поддержки бизнес был бы убыточным. Еще важный момент, что несмотря на значимый M&A и ковидный год Vertu закончила период даже с небольшим запасом кэша, хотя год назад был минимальный долг.

Акции отреагировали на отчет минимальным ростом вчера и сегодня, но в целом они имеют низкую волатильность и торгуются с минимальными колебаниями в рамках общего слегка растущего тренда. Я пока держу акции компании как часть Value портфеля, хотя с учетом прогноза менеджмента на ближайший год апсайд, на самом деле, скорее всего не очень большой. Возможно заменю позицию, если найду более интересную идею.

Update 20.08.21

Vertu Motors опубликовала предварительный прогноз по прибыли за первое полугодие финансового года, которое закончится 31 августа. Компания прогнозирует прибыль до налогов в размере за пол года не менее 50 млн фунтов. На весь год новый прогноз 50-55 млн фунтов (ранее было 40-45 млн фунтов). Компания предупреждает о различных рисках, связанных с коронавирусом и задержкой поставок автомобилей из-за нехватки полупроводников, но в любом случае прогноз выглядит очень консервативно. Исторически второе полугодие действительно было менее прибыльным, но даже в прошлые годы приносило компании 5-10 млн фунтов чистой прибыли и коррелировало с первом полугодием, которое в этом году кратно лучше, чем ранее.

На фоне отличных результатов компания планирует возобновить выплату дивидендов после финализации промежуточного отчета за полугодие (должен быть в начале октября), а также объявила о программе байбека на 3 млн фунтов на ближайшие пол года (около 2% капитализации). В результате акции растут сегодня на 7-8%.

Даже если взять консервативный прогноз компании, уже в октябре P/E будет < 4. При этом в последние годы до коронавируса Vertu Motors торговалась с P/E = 6-8. Если предположить, что оценка вернется в средний диапазон, то апсайд от текущих цен составляет 50-100%. Возобновление дивидендных выплат и байбек должны стать катализатором для роста.

Продолжаю держать позицию, продавать акции с такими результатами точно не хочется, возможно увеличу позицию ближе к отчету за полугодие – учетом того, как вели себя акции ранее, они могут быть в боковике до отчета в октябре. После объявления дивидендов ожидаю, что акции должны еще вырасти. Хотя теперь компания начинает байбек, поэтому могут начать расти и раньше.

Update 13.10.2021

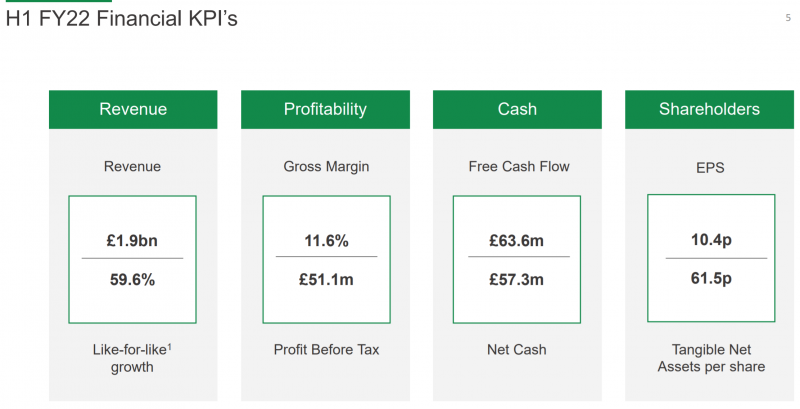

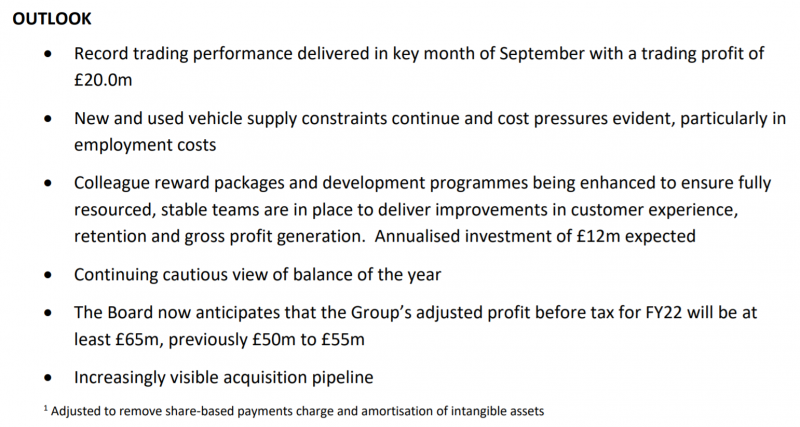

Vertu Motors отчиталась за первое полугодие 2022 финансового года, которое закончилось 31 августа. Очень сильные результаты по всем показателям. За пол года компания заработала четверть капитализации (210 млн фунтов) и треть EV (150 млн).

С точки зрения прогноза на второе полугодие менеджмент, как всегда, очень консервативен. Прогнозируют PBT 65+ млн, хотя за 7 месяцев заработали уже 70+ млн. Думаю с высокой вероятностью этот прогноз опять будет превышен.

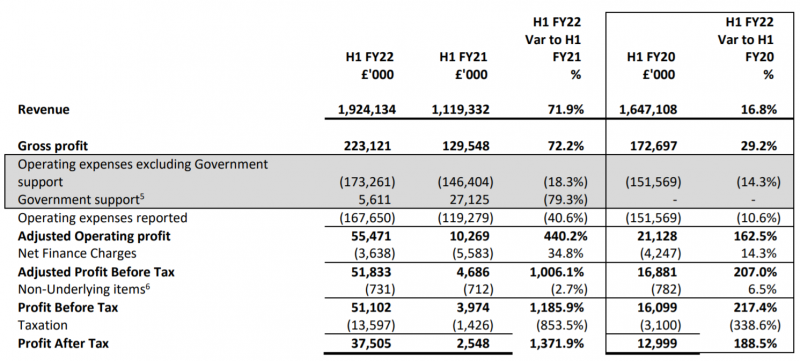

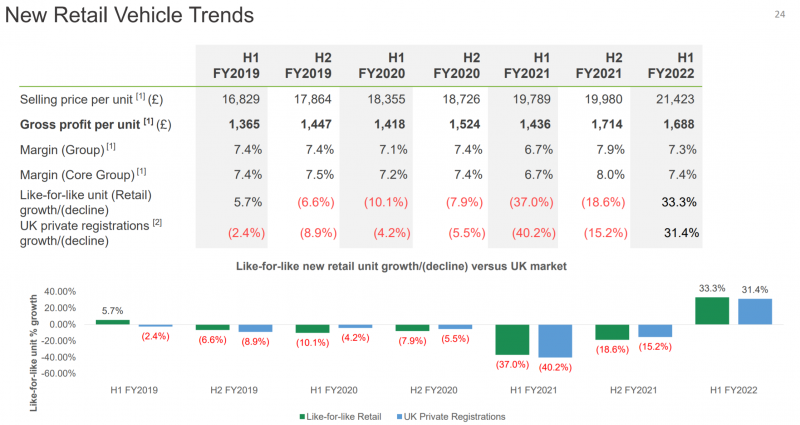

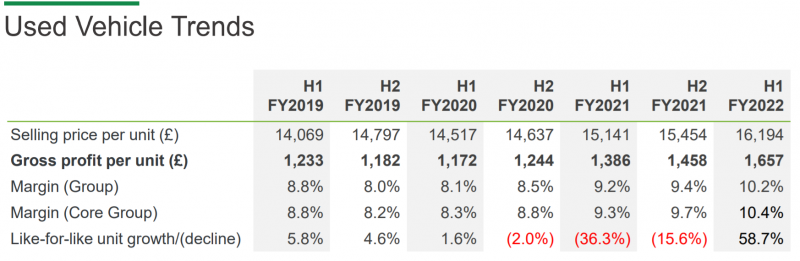

Полный P&L за период и сравнение с 2020 финансовым годом (прошлый искажен коронавирусом) – сильный рост по всем показателям.

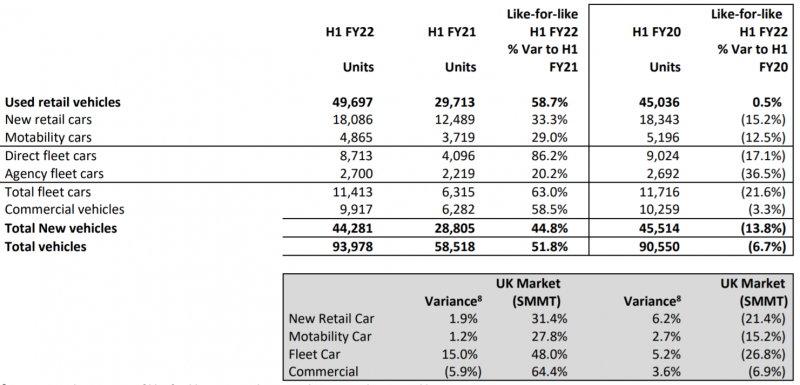

В натуральном выражении компания продала чуть больше автомобилей, чем 2 года назад, но если считать Like-for-like без учета M&A, то продажи поддержанных авто на том же уровне, а новых значительно упали.

Рост показателей объясняется в первую очередь ростом цен на автомобили за это время и смещение микса продаж в сторону поддержанных авто, где выше маржа.

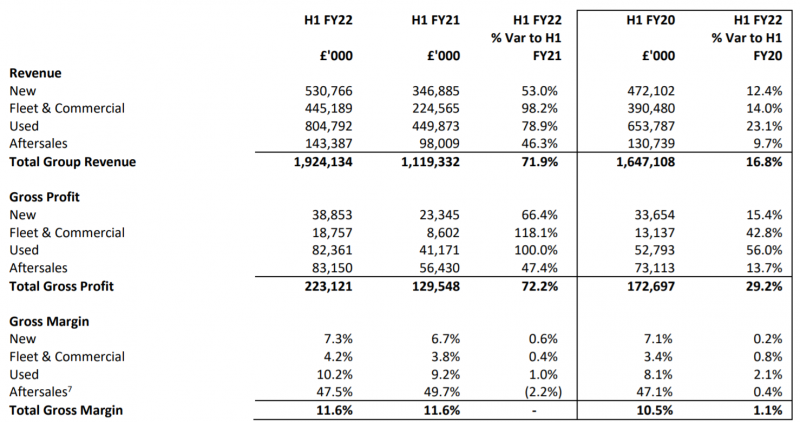

Еще интересная статистика по росту средней стоимости проданных авто и их маржинальности. В новых автомобилях маржа стабильна, из интересного – динамика продаж в последние пол года намного лучше рынка, хотя ранее была хуже. В поддержанных авто растет не только средний чек, но и маржа. Кстати средняя стоимость проданной новой машины выросла на 27% за 3 года (9% в год), к вопросу об инфляции.

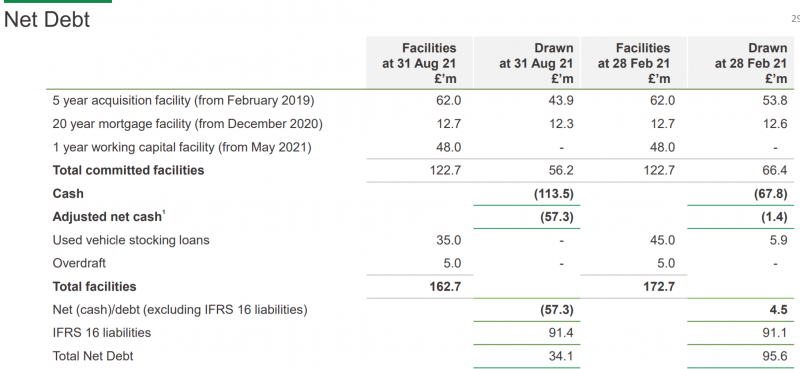

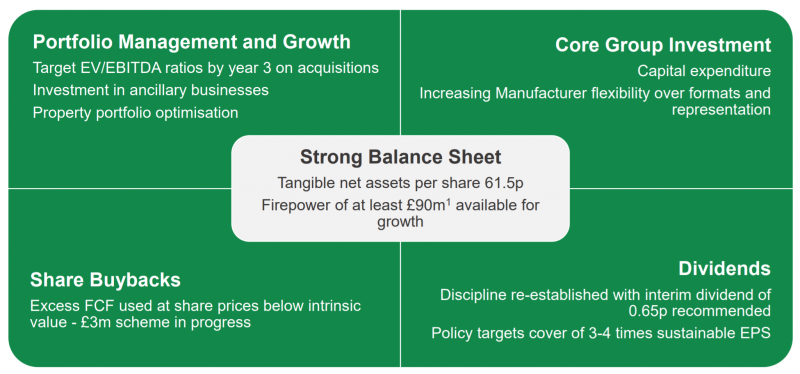

У компании на балансе почти 60 млн Net Cash и большой потенциал для возврата средств акционерам. Правда с учетом лизинговых и прочих обязательств формально есть чистый долг, но 200+ млн недвижки на балансе его более чем компенсируют.

Vertu восстанавливает дивидендные выплаты, начиная с 65 пенсов на акцию за прошедшее полугодие (пока небольшая доходность около 2.3% годовых), а также планирует новый байбек на 3 млн фунтов (1.5% капитализации). В целом видно, что менеджмент очень осторожен при огромных текущих доходах, что, может быть, и неплохо, учитывая цикличность автомобильного рынка.

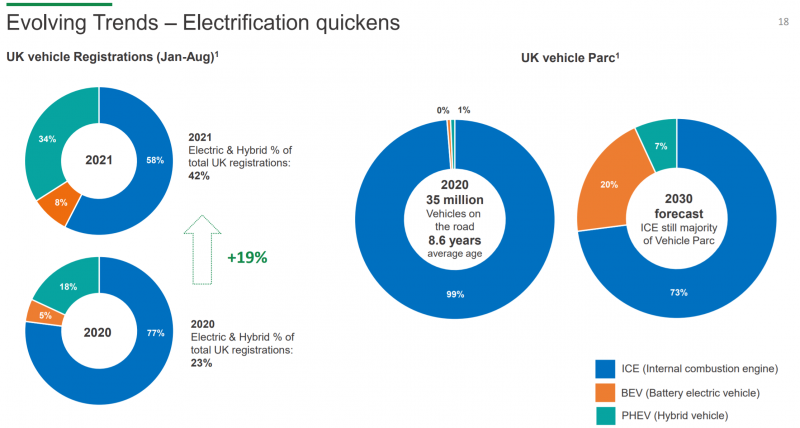

Еще интересный слайд из презентации о текущей структуре и перспективах автомобильного рынка в UK – доля гибридных авто и электромобилей быстро растет в новых продажах, но относительно общего количества машин на дорогах она пока незначительная. В теории переход на электромобили является долгосрочным риском для автодилеров, которые получают значительную часть доходов от постпродажного обслуживания (электромобилям его нужно сильно меньше). Но как видно из данных ниже, через 10 лет большая часть парка машин все еще будет с ДВС.

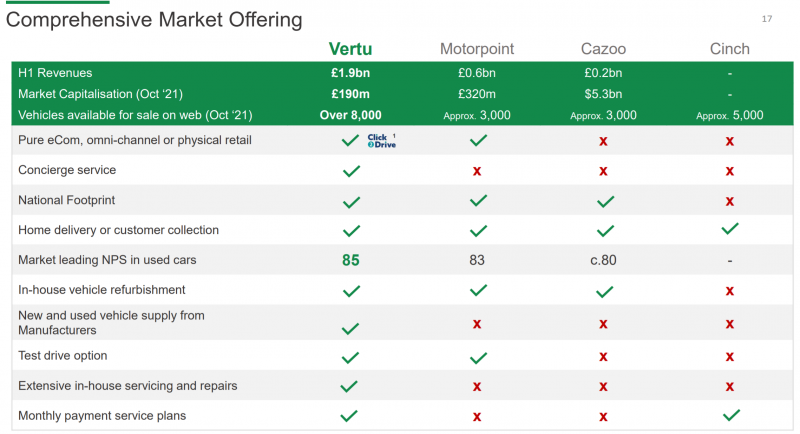

Наконец, забавный слайд про сравнение с конкурентам на рынке поддержанных авто. Cazoo (CZOO на NYSE) стоит в 20 раз больше при выручке в 10 раз меньше и убыточен – премия за то, что они модный быстрорастущий стартап 🙂 Хотя я достаточно толерантно отношусь к высоким оценкам компаний роста, в данном случае мне сложно представить ситуацию, в которой Cazoo сможет оправдать текущую оценку, учитывая то, что продажа авто – априори очень низкомаржинальный бизнес и всегда таким будет.

Продолжаю держать позицию, с такими результатами это делать очень комфортно. С точки зрения бизнеса все отлично, основной риск в идее скорее в том, что это микрокэп автодилер из UK и большинству инвесторов такие компании просто безразличны, поэтому котировки могут болтаться примерно на одном уровне, если не будет драйверов для переоценки. Увеличивать позицию пока не планирую, но если компания начнет агрессивнее использовать накопившийся кэш, например, для большого байбека, думаю увеличу позицию.

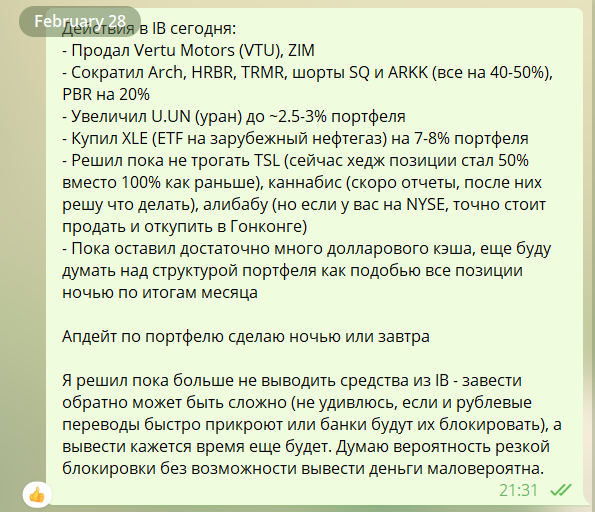

Закрытие идеи 20.03.2022

Для истории – 28 февраля в рамках общего risk off по портфелю продал акции VTU.

За прошедшие 3 недели котировки незначительно выросли.

У Vertu закончился отчетный полугодовой период 28 февраля, пока компания не делала никаких апдейтов. В прошлом году финансовый отчет был только в мае, но возможно промежуточный анонс с предварительными результатами сделают раньше. Компания по прежнему стоит очень дешево, исходя из ожидаемой прибыли 65+ млн фунтов получается P/E чуть больше 3.

Тем не менее решил не восстанавливать позицию – в новых реалиях с высокими ценами на нефть и, соответственно, бензин, и вполне вероятной рецессией в Европе, в том числе в UK, из-за дорогого сырья, продажи автомобилей могут сильно упасть. В периоды экономических кризисов это одна из сфер, которая, как правило, страдает в первую очередь. Кроме того, многие европейские компании уже останавливали конвейеры в последние недели из-за проблем с поставками компонент, вызванных текущей ситуацией, поэтому предложение автомобилей может пострадать вместе со спросом.

Соответственно, с высокой вероятностью результаты Vertu Motors за следующий год будут значимо хуже, чем за прошедший. Дивиденды компания платит небольшие, поэтому они не поддержат котировки. 2 марта объявили новый байбек на 3 млн фунтов, но он тоже небольшой, 1.5% капитализации. Держать в таких условиях неликвидный британский микрокэп не очень комфортно. Решил пока не покупать обратно акции, дождусь отчета и прогноза менеджмента на следующее полугодие, после этого еще раз посмотрю на компанию.

Фиксирую прибыль 24% в долларах (в фунтах немного больше) за 10 месяцев на момент продажи акций, по цене закрытия торгов 28 февраля. Если бы держал позицию до текущего момента, прибыль составила бы 27%.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: