Summary

Дата: 18.04.21

Компания: Daily Mail and General Trust

Тикер: DMGT (LSE)

Цена: 9.11 GBP (911 GBX)

Тип идеи: среднесрочная идея

Комментарий: для реализации идеи нужен счет в Interactive Brokers

Идея

Daily Mail and General Trust (DMGT на LSE) – британский медиа-холдинг, выпускающий известную одноименную ежедневную газету.

Компания была основана еще в далеком 1922 году, и на сегодняшний день ее бизнес значительно диверсифицировался по сравнению с прошлым веком, и сейчас у DMGT два главных канала, в которых она работает – B2B (business-to-business) и B2C (Business-to-consumer) сегменты.

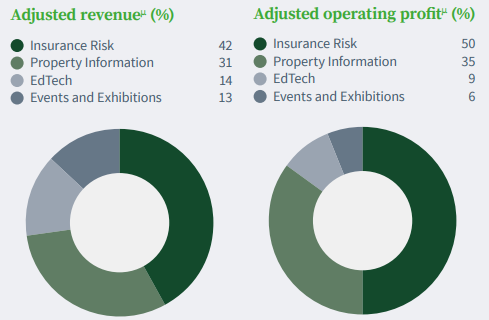

В B2B сегменте DGMT можно выделить 4 направления:

1. Управление страховыми рисками от RMS

2. Предоставление данных и аналитики по коммерческой и жилой недвижимости через Landmark и Trepp

3. Услуги в сфере онлайн образования через Hobsons (недавно продали, об этом ниже)

4. Организация различных мероприятий

Если смотреть на разделение B2B выручки, то около 75% приходится на управление страховыми рисками и аналитику по недвижимости, остальные части менее значимы. Правда стоит отметить, что направление организации мероприятий сильно упало по объективным причинам из-за коронавируса (ниже разбивка за финансовый 2020 год, который закончился 30 сентября, последние пол года мероприятий почти не было).

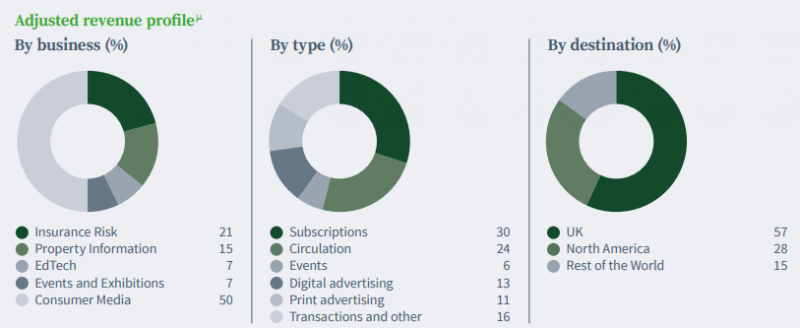

B2С состоит из известных национальных и не только газет и журналов, которые представлены как в традиционном бумажном виде, так и онлайн.

Таким бизнесом компания занималась с момента основания, и он до сих пор занимает большую ее часть – около 50% приходится на традиционный медиа-бизнес DMGT. При этом компания работает не только в Великобритании, около 30% приходится на Северную Америку и еще 15% на другие страны.

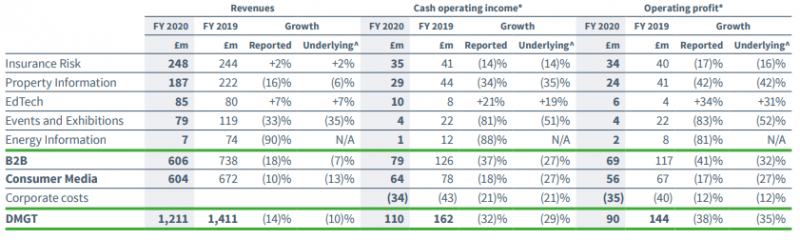

В фискальном 2020 году выручка компании уменьшилась на 14% до 1.2 млрд фунтов. Правда сегмент Energy information продали в начале финансового года, поэтому реальное снижение составляет 10%, и во многом обусловлено влиянием коронавируса (не проводились мероприятия, просели реклама и транзакции с недвижимостью).

У компании смещенный финансовый год, который заканчивается 30 сентября, поэтому последние результаты за Q1 2021 негативные, так как сравниваются с допандемийным кварталом 2019. К тому же на Q1 2021 пришелся второй локдаун в Великобритании, который отрицательно сказался на выручке в B2C сегменте, хотя был частично компенсирован более высокими ценами на размещение рекламы.

Но ключевым драйвером в идее является даже не сам бизнес, а венчурные инвестиции на балансе DMGT, в первую очередь в платформу по покупке и продаже подержанных автомобилей Cazoo.

Дело в том, что Cazoo недавно объявила о выходе на биржу через SPAC с AJAX I. Сделка оценивается в $8 млрд, при этом после объединения действующие акционеры Cazoo будут владеть 79% долей новой компании, что составит $6.4 млрд, и получат сверху $0.6 млрд от продажи акций, т.е. текущий бизнес в ходе сделки был оценен в $7 млрд.

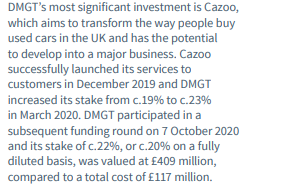

DMGT владеет 20% долей в акционерном капитале Cazoo, основываясь на раскрытой в годовом отчете компании 2020 года. На момент начала октября 2020, ее доля была оценена в 409 млн фунтов по сравнению с первоначальными инвестициями в 117 млн фунтов, что уже дает возврат на инвестиции в 3.5 раза.

Если сделка по объединению удачно завершится, то оценка доли DMGT увеличится более чем в 2 раза до $1.4 млрд, а это уже почти 10 кратный возврат на вложенные инвестиции. Но главное, что это больше половины всего EV бизнеса.

Еще одним важным моментом является недавний анонс DMGT о продаже своего подразделения EdTech Hobsons за $410 млн или 3.5 выручки. При этом EdTech занимал в компании менее 10% выручки и операционной прибыли, поэтому такую сделку можно назвать однозначно удачной для DMGT. Более того, после продажи Hobsons компания купила New Scientist, медиа о науке и технологиях за 70 млн фунтов (чуть меньше $100 млн). Операционная прибыль издания почти равна Hobsons, при этом она получается в основном за счет продажи подписки, которая значительно стабильнее рекламных доходов. Фактически по итогам первого календарного квартала DMGT получит на баланс $300+ млн кэша почти без потери в финансовых показателях.

C начала года акции DMGT компании выросли на 21% – весь рост произошел как раз на новостях о продаже EdTech подразделения. Сейчас DMGT оценивается в 1.9 млрд фунтов или в 2.65 млрд долларов.

При этом пока ситуация выглядит так, что рынок вообще не видит долю DMGT в Cazoo (компания стоит примерно столько же, как до коронавируса), хотя 20% Cazoo оцениваются в $1.4 млрд (1 млрд фунтов) при $2.6 млрд (1.9 млрд фунтов) текущей стоимости компании.

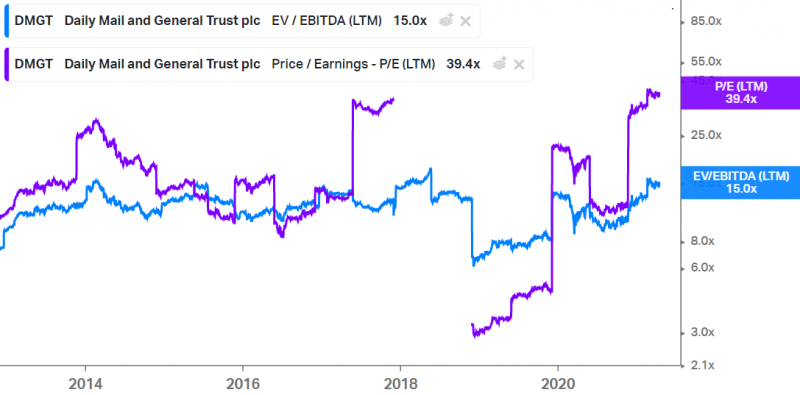

Если учесть долю в Cazoo и кэш от продажи Hobsons за вычетом покупки New Scientist, получится, что текущий EV DMGT составляет около 650-700 млн фунтов. При этом за последний финансовый год до 30 сентября бизнес сгенерировал 140 млн фунтов EBITDA, 110 млн операционного денежного потока и 70 млн чистой прибыли. Это дает EV/EBITDA = 5 и P/E = 10 (если из капитализации вычесть оценку кэша и Cazoo).

Причем нужно отметить, что последний финансовый год включает пол года после начала коронавируса, годом ранее показатели компании были в 1.5 раза выше. А оценка обычно колебалась в интервале 10-15 EV/EBITDA. Если предположить, что DMGT сможет вернуться к показателям, которые были до пандемии (около 200 млн фунтов EBITDA), получится стоимость бизнеса 2-3 млрд фунтов (возьмем консервативно 2 млрд). Прибавим к этому Cazoo и кэш, и получим целевую оценку 3.2 млрд фунтов, что дает апсайд более 60% к текущим котировкам компании.

Риски

В идее есть несколько значимых рисков. Главный – Cazoo может быть сильно переоценена и стоимость компании кратно упадет после выхода на биржу. Сейчас это типичная для текущего рынка история роста, которую продают инвесторам, и $7 млрд за такую компания выглядит очень дорого. Тут ключевой вопрос – планирует ли DMGT продавать свою долю в Cazoo (это было бы логично), и если да – когда/по какой цене сможет это сделать и на что направит кучу полученного кэша. Однако с учетом того, что котировки DMGT почти не отреагировали на новость о выходе Cazoo на рынок через SPAC по огромной оценке, кажется, что рынок уже оценивает долю в Cazoo кратно ниже ее текущей оценки (или вовсе ее не видит).

Второй, более долгосрочный риск – постепенный спад в медиа бизнесе, который генерирует половину доходов компании. Хотя я не особо оптимистичен насчет перспектив традиционных СМИ, кажется, что текущая оценка за вычетом доля Cazoo и кэша очень низкая и даже стагнирующий или немного падающий бизнес должен стоить значимо дороже.

Итог

Купил акции DMGT примерно на 3% портфеля. Значимую часть в оценке компании составляет хайповый и дорогой SPAC, даже если оценить его с дисконтом, оставшийся бизнес выглядит дешево и является по сути value + recovery play, так как значимая часть бизнеса DMGT должна выиграть после завершения локдаунов и восстановления нормальной экономической активности (особенно организация мероприятий). С учетом того, что UK – самая прогрессивная большая страна с точки зрения вакцинации, на мой взгляд DMGT выглядит интересной идеей с хорошим апсайдом и ограниченным даунсайдом.

Update 29.05.2021

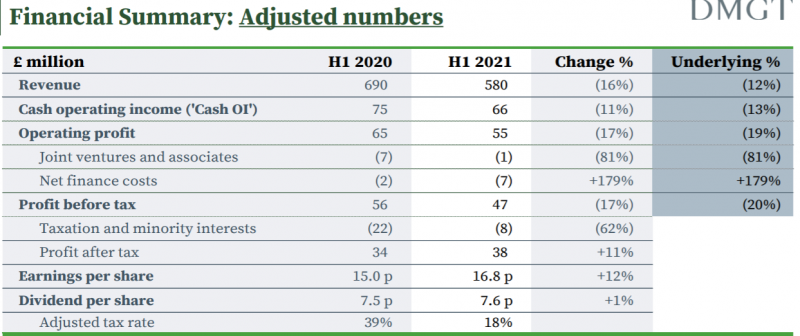

В четверг DMGT опубликовал отчет за первое полугодие 2021 финансового года, который закончился 31 марта. Рынок позитивно отреагировал на отчет, акции выросли к концу недели примерно на 5%.

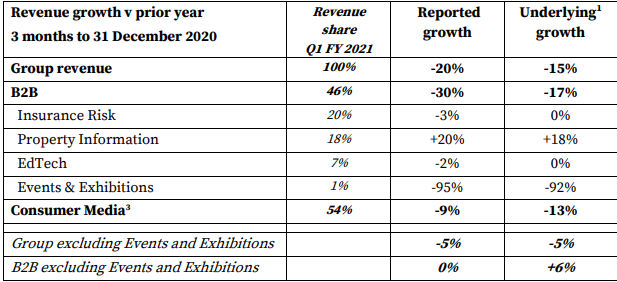

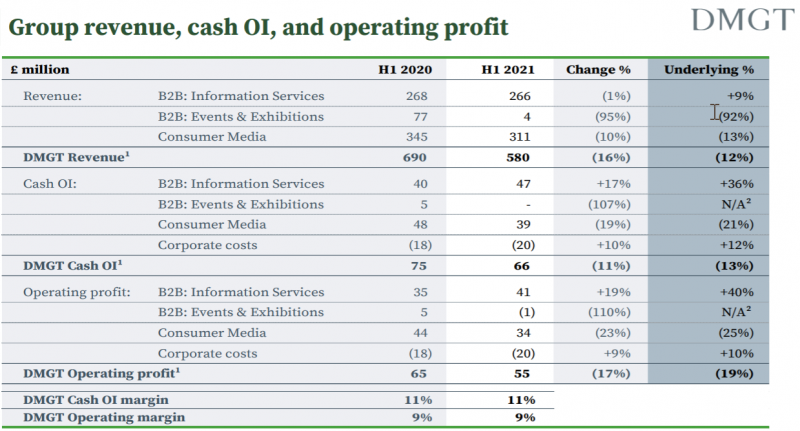

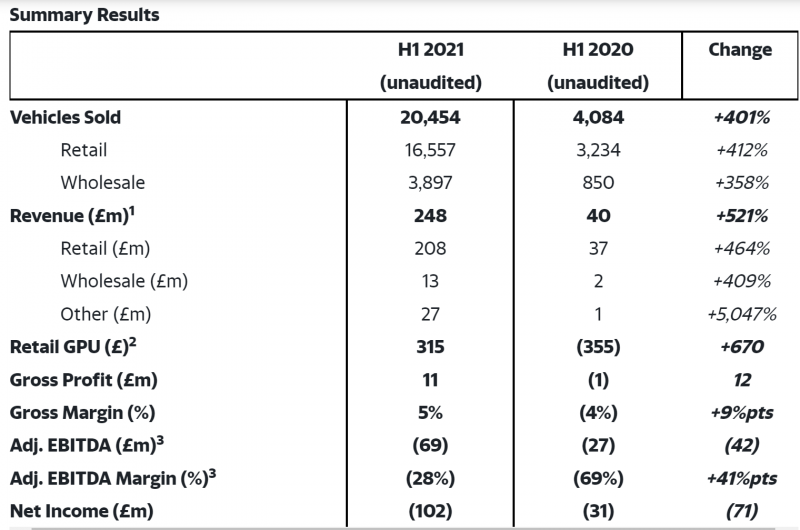

У компании сложная отчетность, так как за прошедший период она покупала и продавала части бизнесов и данные сложно сопоставить между собой. В целом по сравнению с аналогичным периодом годом ранее, который закончился как раз когда начались локдауны и влияние коронавируса, умеренный спад.

Корректнее смотреть на Underlying показатели, благо у компании хорошее раскрытие и она прозрачно показывает влияние M&A на показатели.

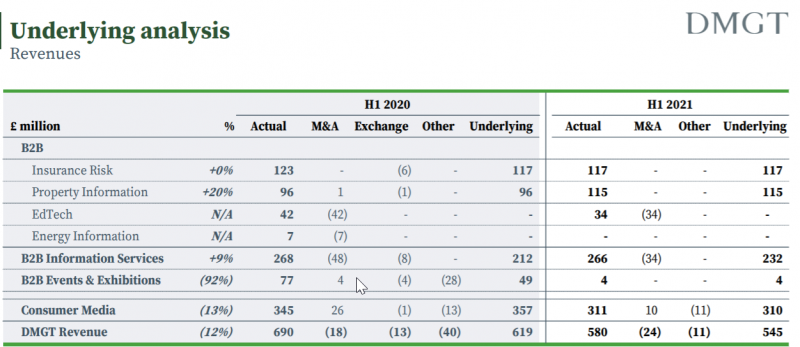

Если посмотреть по сегментам, то B2B сервисы, в которые входят информационные сервисы в сфере страхования и недвижимости, а также EdTech, показатели хороший рост, особенно с точки зрения прибыли. Доходы от организации мероприятий по понятным причинам упали почти до нуля. Сегмент Consumer Media, в который входят Daily Mail и другие СМИ, снизился на 10-20%.

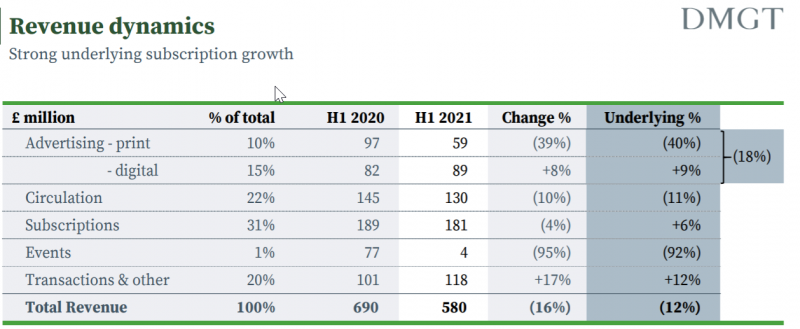

Также компания раскрывает сегментацию выручки по типам доходов, здесь самое интересное – рост доходов от онлайн рекламы, которая составляет уже 60% от всех рекламных доходов по сравнению с 45% годом ранее.

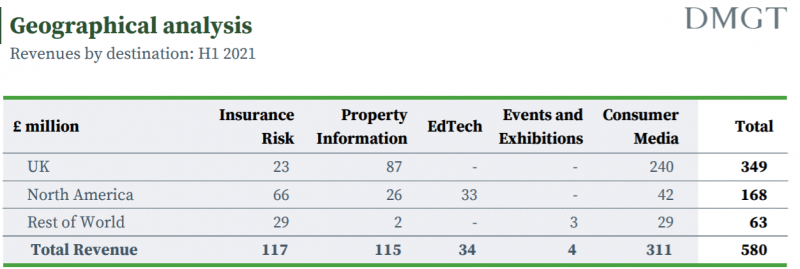

Также из положительных моментов, которые уже отмечал – почти все доходы приходятся на Великобританию и США, вакцинация и восстановление экономики в которых проходит быстрее, чем в большинстве других стран, что позитивно для DMGT, бизнес которой должен от этого значительно выиграть.

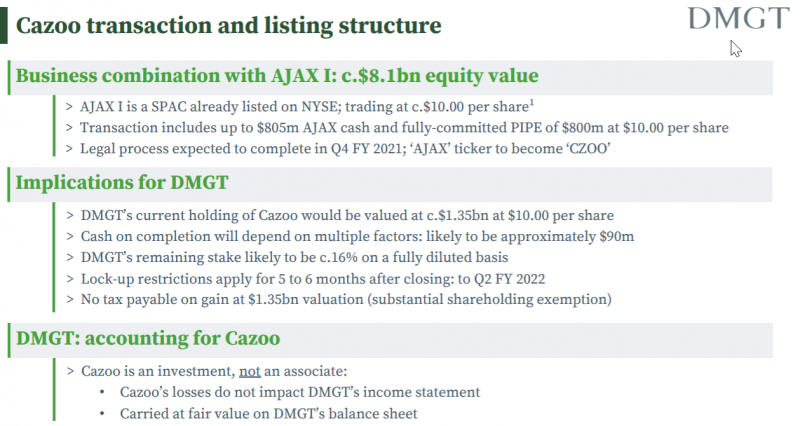

Отдельно стоит сказать про долю компании в Cazoo, который скоро проведет листинг на американском рынке через SPAC. Доля DMGT оценивается в $1.35 млрд или половину от всей капитализации компании (и даже больше от EV с учетом кэша на балансе). Важный момент, что DMGT не нужно платить никаких налогов с полученной прибыли от переоценки. На акции действует локап в течение 5-6 мечяцев после окончания транзакции, который закончится в начале 2022 календарного года. Сейчас оценка DMGT, по сути, подразумевает кратное снижение стоимости доли в Cazoo. Если это произойдет, то в целом можно сказать, что оценка компании близка к справделивой, т.е. по сути это большой бесплатный опцион на сохранение стоимости Cazoo, который создает большой вохможный апсайд. После того, как Cazoo станет публичной, можно будет также рассмотреть ее шорт, если он будет стоит не дорого, по сути частично захеджировав позицию.

В целом сохраняю позитивный взгляд на акции компании и продолжаю держать позицию.

Update 12.07.21

В последние дни появились интересные апдейты, касающиеся идеи. Сначала появилась новость о возможном Spin off MailOnline (онлайн медиа холдинга DMGT), а сегодня вышли новости, что Lord Rothermere (контролирующий акционер) готов выкупить весь медиа бизнес DMGT, если компания продаст свое подразделение RMS в сфере страхования и выделит долю в Cazoo. Интересно, что RMS судя по предварительным переговорам с заинтересованными сторонами оценивается в 610 пенсов на акцию, медиа бизнес в 251 пенс, а Cazoo по оценке в рамках SPAC сделки еще примерно в 400-500 пенсов на акцию, что в сумме больше текущей стоимости компании.

Фактически это означает, что идея постепенно реализовывается и раскрытие стоимости холдинга должно произойти достаточно быстро, что, естественно, позитивно. Есть, правда, риск, что все перечисленные сделки не состоятся – Lord Rothermere должен сделать до 9 августа формальное предложение или отказаться от сделки.

Акции растут сегодня на новости, а за последние 3 месяца с момента публикации идеи выросли на 17%. Судя по предварительным расчетам апсайд может быть еще 10-20%, что не очень много, но и срок потенциальной реализации идеи будет в этом случае достаточно ограниченный. Я пока не продавал акции, но думаю насчет того, чтобы постепенно сокращать позицию и возможно вообще ее закрыть, если котировки прибавят еще 5-10%.

Update 12.08.21

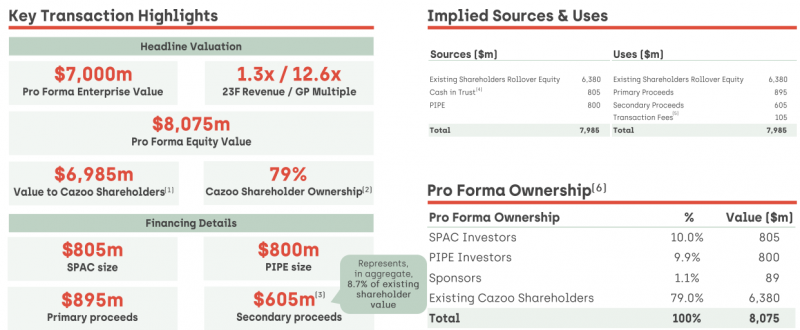

В DMGT продолжают происходить важные новости, идея близится к завершению. 5 августа компания договорилась продать RMS (бизнес по управлению рисками) Moody’s за 1.425 млрд фунтов. Продажа этого бизнеса была одним из условий выкупа оставшегося медиа бизнеса DMGT ее основным акционером Lord Rothermere. Кроме того, Cazoo опубликовала предварительный отчет за второй квартал, где в частности сообщила об ожидаемом завершении сделки в рамках SPAC на последней неделе августа – после этого акции самой компании начнут полноценно торговаться на рынке.

Итого после завершения всех сделок и потенциального выкупа акций DMGT текущие акционеры компании получат:

- Специальный дивиденд 610 пенсов на акцию DMGT от продажи RMS

- Выплату 251 пенс на акцию за оставшийся медиа бизнес

- Акции Cazoo пропорциональные 16% доле в бизнесе компании. Оценка Cazoo в рамках SPAC – $7.94 млрд, соответственно 16% доля оценивается при текущем курсе в 914 млн фунтов. У DMGT 228.4 млн акций в обращении, получается оценка Cazoo при цене акции $10 в расчете на одну акцию DMGT – 400 пенсов.

В сумме получается выплата 861 пенс кэшем и 400 пенсов акциями Cazoo, общая стоимость – 1261 пенс на акцию DMGT. Это дает премию 16.5% к текущей цене акций на рынке – кажется, хороший апсайд. Но сделка будет не тривиальной с точки зрения учета – за дивиденд нужно будет отдельно заплатить налог, а выплата в 251 пенс по сути будет равна продаже акций с большим убытком и создаст потенциал для снижения налоговой базы от операций с акциями за 2021 год. Наконец, акции Cazoo будут получены без цены покупки, соответственно, при продаже нужно будет заплатить налог на их полную стоимость, но уже в 2022 году.

Но есть еще один нюанс – акции Cazoo нельзя будет сразу продать, так как на них распространяется локап на 5-6 месяцев, поэтому закрыть позицию можно будет только в начале 2022 года. За это время стоимость акций Cazoo может значительно измениться. В целом, от этого риска можно захеджироваться шортом Cazoo, который можно открыть одновременно с позицией в локапе – по сути, логика та же, что и с хеджированием IPO позиций во Фридоме через IB. Однако стоимость шорта может быть быть достаточно высокой, если акции будут популярны среди шорт селлеров, что может произойти, учитывая очень высокую оценку компании. Сейчас шорт AJAX (SPAC, с которым сливается Cazoo, стоит 5% годовых).

Таким образом, позиция в DMGT превращается в арбитраж, где можно захеджировать риски и получить доходность 16% за вычетом стоимости шорта Cazoo чуть больше, чем за пол года. Стоимость шорта Cazoo неизвестна, чтобы сделка стала убыточной, она должна быть в течение всего периода 80-100% годовых, что маловероятно, но на несколько процентов итоговая доходность может снизиться. Также стоит учесть, что Cazoo вероятно будет забирать двойную ликвидность в портфеле (и шорт, и лонг). Наконец, в теории сделка может вовсе не состояться, если по какой-то причине листинг Cazoo развалится в последний момент, продажа RMS не состоится или не будет достигнута договоренность насчет пенсионных обязательств сотрудникам DMGT, но кажется, что все эти варианты маловероятны. Все эти вопросы должны решиться до 30 сентября, а закрытие сделки, соответственно, должно быть не позже октября.

Если считать, что Cazoo интересный бизнес и скорее вырастет, то покупка акций DMGT сейчас – очевидное решение, так как позволяет, по сути, войти в капитал Cazoo со скидкой почти 50%, правда с локапом на пол года. Но на мой взгляд Cazoo сильно переоценен – компания по прогнозу заработает около $1 млрд выручки с валовой маржой около 5% за 2021 год при стоимости в $7 млрд (с учетом кэша), т.е. EV/GP 2021 равен около 140. Бизнес конечно очень быстро растет, но все равно, кажется, это дорого.

Если ожидать, то акции Cazoo могут упасть, остается вопрос, готовы ли вы заморозить часть капитала на пол года с потенциальной доходностью 25-30% годовых в долларах в базовом сценарии и риском, что стоимость шорта Cazoo улетит в космос и сделает сделку невыгодной. И бонус получить небольшой налоговый маневр (зафиксировать убыток в этом году, а прибыль в следующем). На мой взгляд risk-reward выглядит достаточно интересно, поэтому планирую дальше держать позицию, хотя если акции DMGT вырастут еще сильнее и апсайд снизится, задумаюсь о продаже.

Наконец, последний вопрос – когда шортить AJAX/Cazoo, чтобы захеджировать позицию, так как если они начнут падать, то и акции DMGT могут упасть следом. Голосование акционеров AJAX об одобрении сделки будет 18 августа, после которого они потеряют возможность продать акции по $10 и котировки могут снизиться, а для голосования нужно купить акции до 16 августа. Соответственно, если шортить акции AJAX, то 16 августа из расчета $7.94 млрд / $10 * 16% / 228.4 млн акций DMGT, т.е. ~0.55 акции AJAX/Cazoo на 1 акцию DMGT.

P.S. Есть еще вариант зафиксировать сейчас прибыль или не входить в позицию, дождаться всех согласований, посмотреть на динамику акций Cazoo и стоимость шорта, и после этого принять решение, входить в позицию или нет. Это снизит риски, но апсайд, возможно, также снизится.

Update 16.08.21

Короткий апдейт – решил зафиксировать половину прибыли по позиции сегодня. Остальную половину сегодня захеджирую шортом AJAX в пропорции 0.55 акций AJAX на одну акцию DMGT. Хочу сначала посмотреть, как поведут себя котировки AJAX/Cazoo после голосования и как они повлияют на DMGT, чтобы снизить риски. Если не возникнет рисков развала сделки в ее текущем виде и апсайд не сократится, вероятно, снова увеличу позицию.

Update 07.09.21

Акции Cazoo начали торговаться как на NYSE под тикером CZOO в конце августа, сделаю короткий апдейт по идее. Котировки CZOO в моменте сильно скорректировлись с $10 до $7.7 за акцию, но затем немного отрасли и сейчас стоят $9.36. У меня акции в шорте, поэтому по этой части позиции небольшая прибыль. Акции DMGT при этом продолжили расти и находятся на максимумах.

Текущий апсайд в идее равен около 10% за вычетом стоимости шорта Cazoo, которая сейчас равна около 10% годовых. С учетом ожидаемого срока реализации идеи в течение 6 месяцев и доли Cazoo в общей выплате около 30%, получается, что эффективная доходность в идее будет около 8% или 16% годовых. Это вполне неплохо, но в то же время уже меньше, чем ранее, так как акции DMGT подросли.

Пока ничего не делал с позицией, но возможно закрою ее, чтобы переложить средства в другие идеи, особенно если акции DMGT еще подрастут или шорт Cazoo станет более дорогим. Так же стоит учесть, что сделка пока не финализирована – дедлайн был сдвинут на 30 сентября. Хотя все основные условия были выполнены и успешное закрытие сделки очень вероятно, все еще есть небольшой риск, что что-то пойдет не так.

Update 04.10.2021

Несколько апдейтов по идее. Во-первых, срок, в течение которого RCL (мажоритарный акционер) должен сделать предложение о покупке, сдвинут до 28 октября. Это немного удлиняет потенциальный таймлайн сделки, но в целом не критично. Акции DMGT немного скорректировались, возможно из-за этого.

Во-вторых, в конце сентября Cazoo отчитался за первое полугодие (ранее был предварительный отчет с выручкой, сейчас весь P&L). У компании улучшается маржинальность, но она все еще убыточна и размер убытков значимо вырос.

Отчет не особо понравился инвесторам и акции Cazoo значительно упали, обновив минимумы. Но так как позиция в шорте, снижение котировок Cazoo не оказывает негативного влияния на доходность идеи.

Сейчас расчетная доходность составляет около 6% без учета шорта Cazoo – немного снизилась из-за того, что акции CZOO сильно скорректировались. Шорт в IB стоит 13% годовых и позиция в CZOO составляет около трети от позиции в DMGT, поэтому отрицательный эффект на всю доходность сделки должен быть около 1.5-2%. Итого получается потенциальная доходность 4.5-5% годовых за 4-5 месяцев или около 10% годовых. Это уже не особо интересная история (арбитражная идея №10 выглядит явно лучше, например, с возможной доходностью около 40% годовых), поэтому закрываю позицию. Продам акции DMGT и откуплю шорт Cazoo сегодня.

Лонг DMGT принес доходность 17% в долларах (19% в фунтах), в процессе были получены дивиденды еще на 1% от позиции и шорт Cazoo дополнительно принес 9% к доходности общей позиции (акции CZOO упали на 26%, но размер шорта был равен чуть больше 1/3 от позиции в DMGT). Итоговая доходность идеи составила 28% в долларах за 5.5 месяцев – отличный результат, особенно учитывая достаточно низкие риски в идее.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: