Summary

Дата: 20.03.21

Компания: Mountain Province

Тикер: MPVD (TSE)

Цена: 0.69 CAD

Тип идеи: долгосрочная идея

Комментарий: акции доступны через Interactive Brokers

Идея не моя, как минимум несколько знакомых инвесторов уже какое-то время держат ее в портфеле, а также в последнем обсуждении идей ее предложил один из подписчиков andrey_k. Хотя я и ранее знал про компанию, ранее писал, что за предложенную идею, опубликованную на сайте, начисляю месяц бонусной подписки, что и сделал в данном случае.

Суть идеи

Mountain Province (MPVD на TSE) – канадская алмазодобывающая компания, которая ведет добычу на северо-западе Канады на руднике Gahcho Kue.

Mountain Province вместе с De Beers Canada организовала совместное предприятие (Joint Venture, JV), в котором MPVD владеет 49% долей. В 2010 году было получено технико-экономическое обоснование проекта, и через 4 года начались первые работы. Сам рудник был открыт осенью 2016 года, а на проектировочную мощность предприятие вышло в 2017 году. На руднике есть 3 кимберлитовых трубки, в двух из которых уже ведется добыча, а в третьей (Tuzo) начнется в 2021.

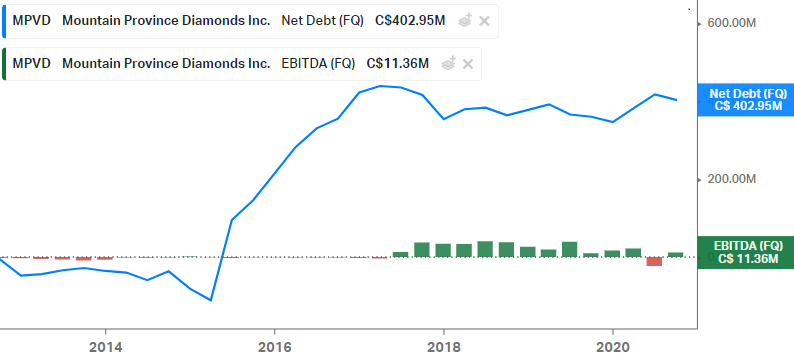

Для старта добычи MPVD много инвестировала в месторождение, набрав для этого большой долг.

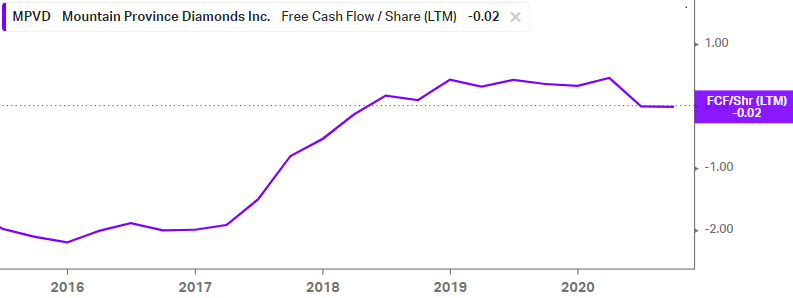

После старта добычи MPVD постепенно вышла на генерацию положительного FCF, при этом начала уменьшать долг – так, на конец 2019 года у MPVD чистый долг был 350 млн CAD.

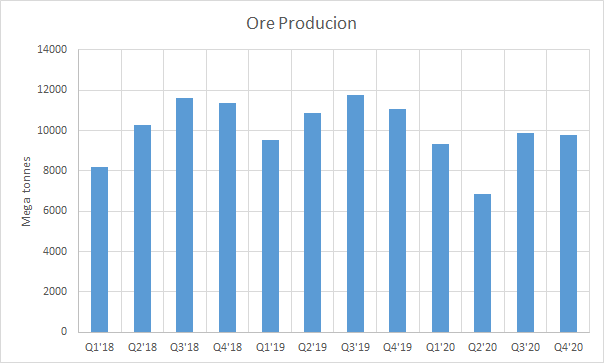

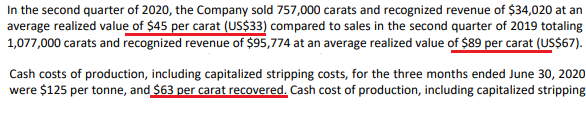

Коронавирус оказал негативное влияние на бизнес компании, уменьшив ее добычу и продажи – во втором квартале добыча уменьшилась почти на 40% год к году.

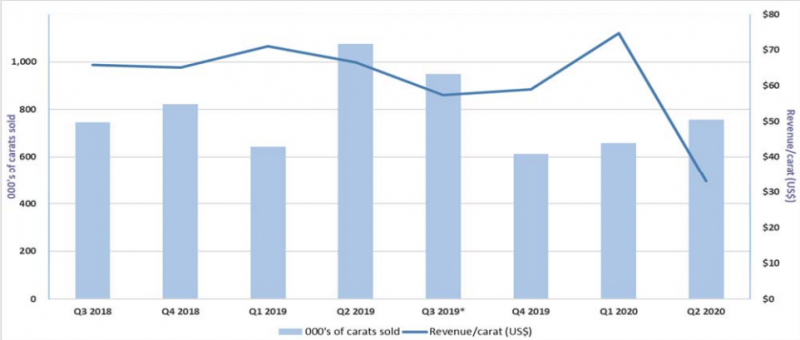

При этом второй квартал 2020 выдался самым сложным для бизнеса за последние несколько лет – выручка в расчете на карат упала почти в два раза. Это связано с тем, что на открытом рынке в разгар пандемии не было спроса на алмазы, поэтому чтобы иметь хоть какую-то выручку, MPVD продала мелкие алмазы, а более крупные оставила на балансе до лучших времен. Причем алмазы выкупил крупнейший акционер компании ирландский миллиардер Дермот Десмонд, который владеет 32% акций, поддержав компанию в сложный момент.

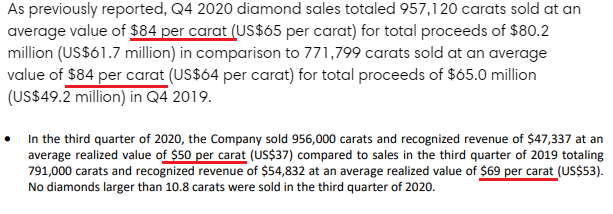

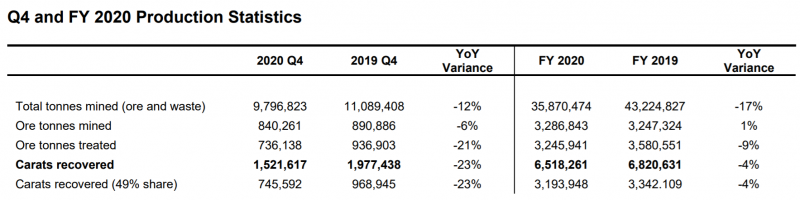

В Q3 и Q4 бизнес начал восстанавливаться быстрее, чем ожидал менеджмент MPVD, таким образом, результаты по добыче за полный 2020 год оказались не сильно хуже 2019 года.

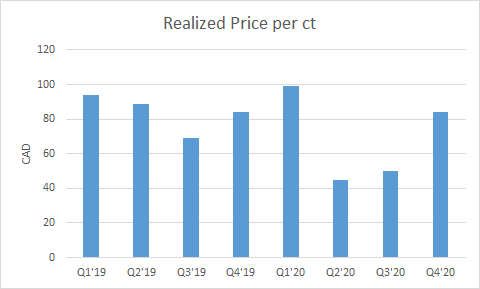

Также в последние два квартала начал восстанавливаться спрос на алмазы – в четвертом квартале средняя цена реализации карата составила 84 CAD, что соответствует прошлогодним допандемийным уровням. Если MPVD выйдет на генерацию FCF на уровне, который был до коронавируса в 2018-2019 годах, то у компании будет возможность постепенно гасить накопившийся долг, в следствие чего акции могут значительно переоцениться из-за делевериджа.

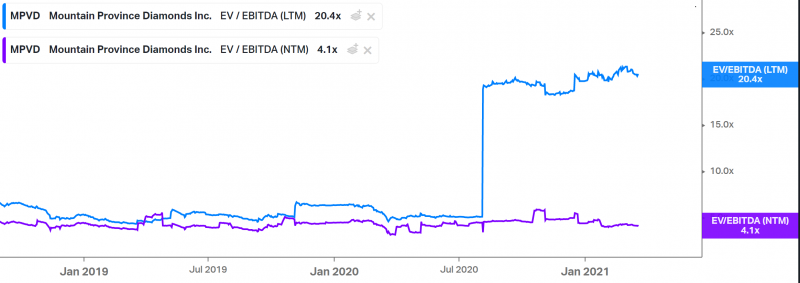

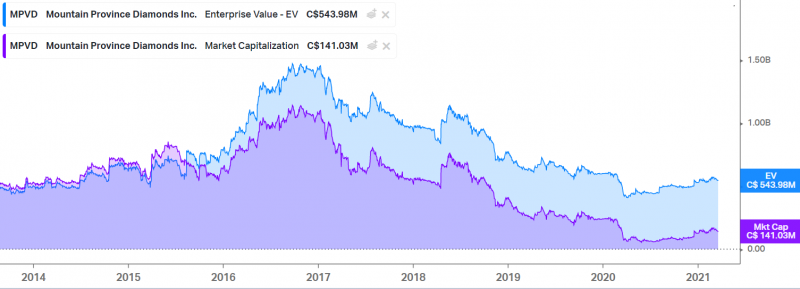

Сейчас компания формально стоит очень дорого по мультипликаторам, 20 EV/EBITDA LTM, правда он искажен убыточным вторым кварталом 2020 и в целом тяжелым прошлым годом. Но если посмотреть на форвардный мультипликатор EV/EBITDA NTM, он уже равен около 4. Конечно, для сырьевых компаний форвардные мультипликаторы имеют очень большую погрешность, поэтому он скорее говорит о том, что в случае восстановления показателей (а в Q4’20 они уже в значительной степени восстановились) MPVD стоит недорого.

До коронавируса MPVD генерировала FCF 0.3-0.4 CAD на акцию и стоила 1-1.4 CAD на акцию, т.е. 3-4 P/FCF. Т.е. в случае восстановления денежного потока можно ожидать как минимум переоценки в 1.5-2 раза.

А если смотреть более долгосрочно, то есть дополнительный апсайд за счет двух факторов:

- Делеверидж, так как в текущей структуре EV долг занимает около 75% (который наверняка будет происходить, вопрос только как быстро)

- Рост EV в случае благоприятной конъюнктуры на рынке алмазов (это уже менее очевидный фактор, предсказывать конъюнктуру рынка весьма непросто). Но на пике в 2016 году у MPVD была капитализация 1+ млрд CAD (в 7 раз больше текущей) и EV около 1.5 млрд CAD (в 3 раза выше текущей).

В результате на горизонте нескольких лет акции MPVD могут потенциально кратно вырасти. Кроме того, в 2017-2019 годах компания платила дивиденды 0.04 CAD на акцию, что при текущих котировках дало бы доходность 5.8%. В случае улучшения показателей, возможно, выплаты возобновятся.

Риски

У MPVD достаточно высокие риски, которые свойственны многим сырьевым компаниям:

- Циклическая индустрия – хотя цены на алмазы обычно не так волатильны, как у других сырьевых товаров вроде нефти или металлов, они также могут значительно колебаться, и в случае их снижения показатели могут значительно снизиться.

- Высокая долговая нагрузка с достаточно близким сроком погашения текущего долга – в декабре 2022 года. Если у компании будет нестабильный денежный поток, могут возникнуть сложности при рефинансировании долга, что может вылиться в высокую стоимость финансирования, большую допэмиссию для привлечения части капитала или вовсе банкротство в самом плохом сценарии. Сейчас долг MPVD имеет “мусорный” рейтинг CCC.

- Запасов текущего месторождения по оценкам хватит еще примерно на 10 лет, но может сложиться ситуация, что по факту они окажутся ниже или себестоимость добычи со временем вырастет. У MPVD есть еще один проект Kennady North в Канаде, но он находится на ранних этапах геологоразведочных работ, а даже в случае подтверждения запасов потребует значительного капекса, который в текущей ситуации будет непросто финансировать.

Есть еще один потенциальный долгосрочный риск в виде возможного изменения предпочтений потребителей и снижения спроса на алмазы из-за появления более дешевых искусственных аналогов или просто потому что они потеряют свою привлекательность среди более молодого поколения. Хотя кажется, что в развитых странах действительно есть такой тренд, на мой взгляд он с высокой вероятностью будет компенсирован ростом благосостояния в развивающихся странах, в первую очередь Азии.

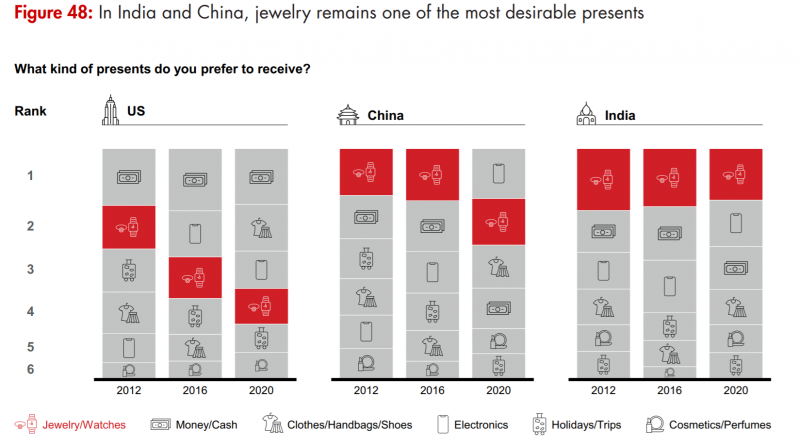

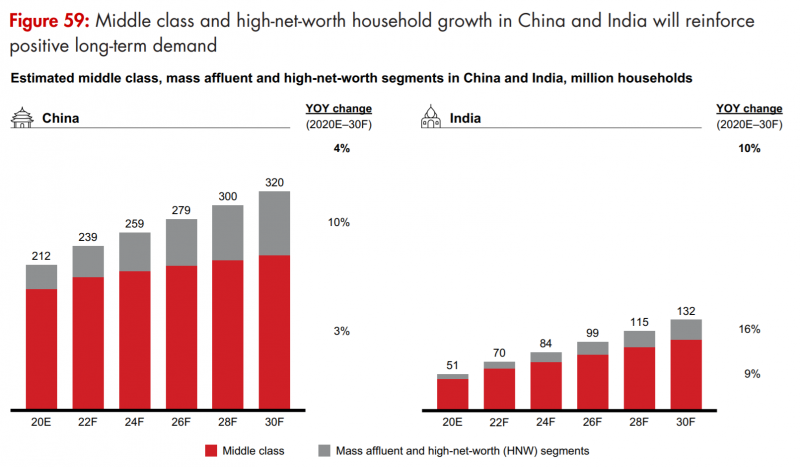

Для тех, кому интересен рынок, можно посмотреть этот отчет от Bain по рынку алмазов. Не буду подробно его пересказывать, в двух графиках тезис о долгосрочных перспективах рынка можно выразить следующим образом – в Китае и Индии (а также многих других развивающихся странах) ювелирные украшения по-прежнему являются символом статуса и играют важную роль в социальной жизни, и с ростом уровня жизни все больше людей смогут их себе позволить.

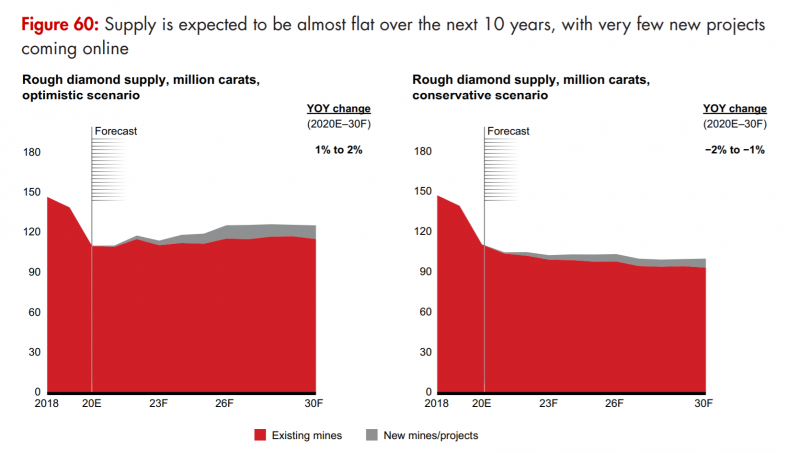

При этом новых значительных месторождений в мире сейчас почти нет, объем добычи значительно снизился за последние пару лет и по прогнозам будет фактически стагнировать в следующее десятилетие или расти минимальными темпами на 1-2% в год.

Итог

Я открыл пока небольшую позицию на 1-1.5% портфеля с учетом достаточно высоких рисков. Потенциально готов увеличить в случае улучшения ситуации в бизнесе и снижения рисков.

Update 28.03.2021

Не очень удачный момент для покупки акций получился – акции сильно упали после отчета.

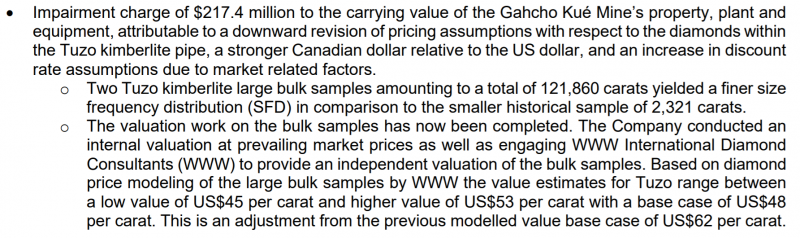

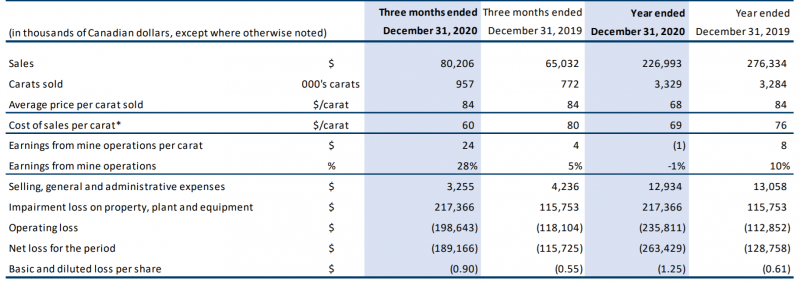

Снижение котировок произошло из-за обесценения активов на 217 млн CAD – компания переоценила потенциал трубки Tuzo, скорректировав ожидаемую среднюю стоимость добываемых алмазов на основе последних добытых образцов. Менеджмент говорит, что во втором квартале появится больше определенности, но в целом можно сказать, что частично реализовался один из рисков, про которые писал выше, связанный с оценкой запасов и их качеством.

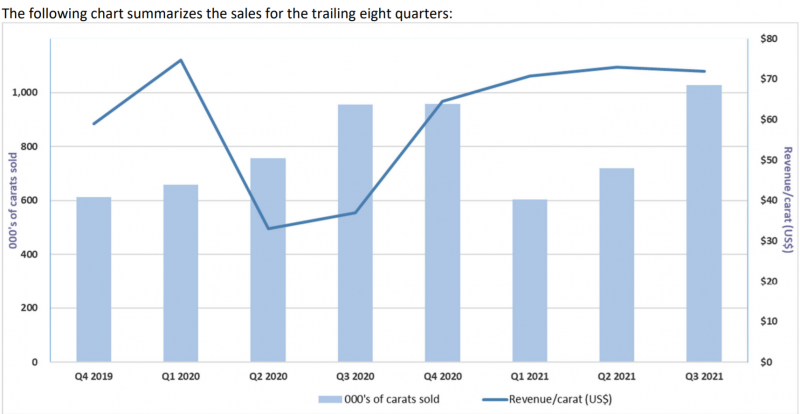

В остальном отчет был неплохой – хотя объем добычи сократился, средняя цена продажи карата составила 84 CAD (как в прошлом году), в то время как себестоимость добычи заметно снизилась – с 80 до 60 CAD.

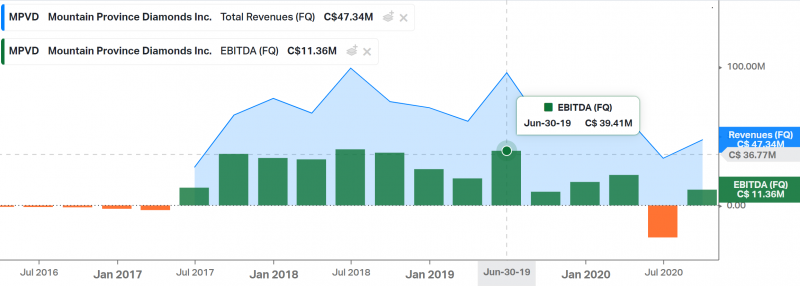

В результате EBITDA в размере 37 млн CAD стала рекордной за последние полтора года.

Полный отчет за Q4 и 2020 год компания еще не опубликовала, поэтому пока непонятно, какой был FCF и насколько сократился чистый долг.

Пока ничего не делал с позицией, планирую дождаться отчета за Q1, который должен быть в первой половине мая (в прошлом году 7 мая), после него, по идее, должно появиться больше определенности. Недавно были новости, что цены на алмазы продолжили расти в Q1, поэтому результаты первого квартала также должны быть хорошими. Возможно чуть-чуть докуплю акции, когда подобью итоги марта и буду пересматривать портфель, но не планирую значительно увеличивать позицию, так как по-прежнему считаю ее высокорискованной.

Update 22.07.2021

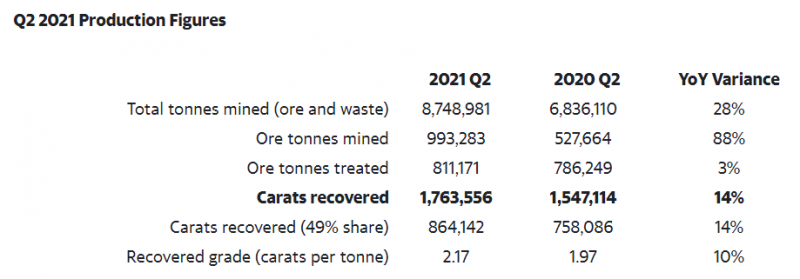

Mountain Province опубликовала производственные результаты за второй квартал. Добыча в каратах выросла на 14%, в основном за счет более высокого содержания алмазов в переработанной руде.

Компания продала 718 тысяч карат, в последние два квартала продажи меньше объема добычи. Менеджмент говорит о том, что конъюнктура на рынке очень хорошая, цены в Q2 выросли на 18% QoQ. Средняя стоимость проданного карата в Q2 при этом увеличилась только на 3%, компания это объясняет миксом продаж. Ситуация выглядит так, что MPVD сейчас продает алмазы более низкого качества, а более дорогие оставляет на балансе, вероятно в расчете на дальнейшее улучшение конъюнктуры на рынке.

Акции компании находятся в боковике с конца марта, когда они сильно упали из-за переоценки потенциала трубки Tuzo в последнем отчете. До финансового отчета за второй квартал, который будет 4 августа, ничего не планирую делать с акциями, после него посмотрю еще раз внимательнее на бизнес и приму решение, стоит ли как-то скорректировать позицию.

Update 06.08.21

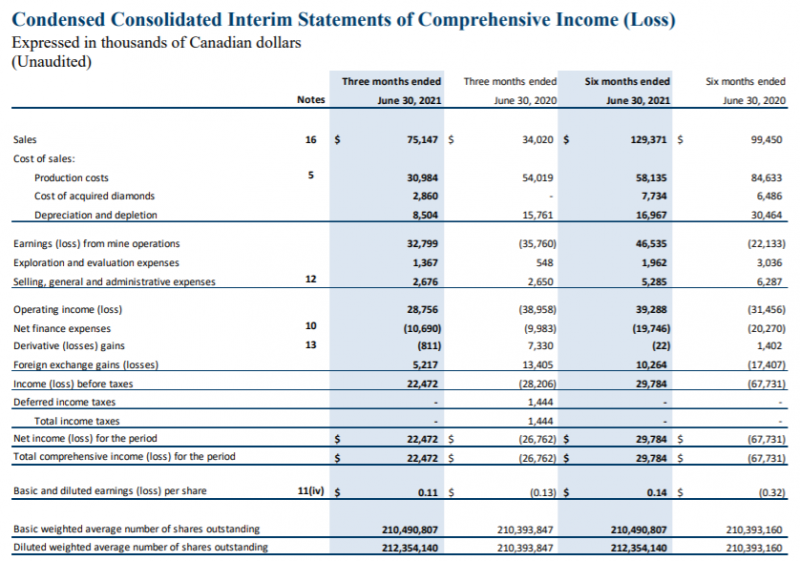

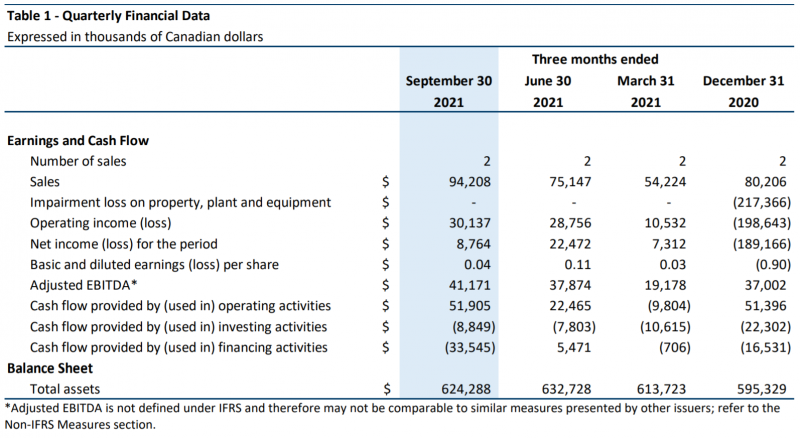

MPVD недавно опубликовала финансовый отчет за полугодие. Прибыль во втором квартале значительно выросла, всего за 3 месяца компания заработала более 20% своей капитализации.

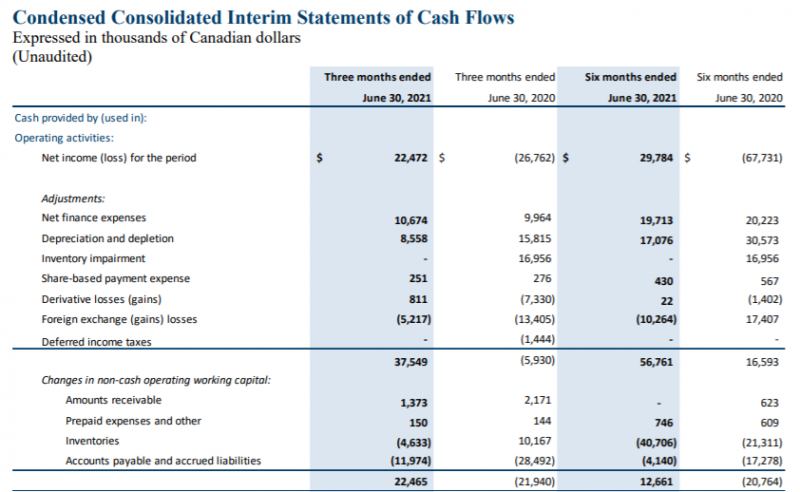

Операционный денежный поток также положительный несмотря на то, что компания пока накапливает запасы и продает меньше алмазов, чем добывает.

Во втором квартале была рекордная прибыль за последние несколько лет и EBITDA на максимальных уровнях 2018 года, когда бизнес стоил кратно дороже.

В целом, если экстраполировать второй квартал, компания стоит очень дешево и просто за счет делевериджа капитализация может вырасти в 2-3 раза. Кроме того, текущий долг очень дорогой из-за закредитованности компании, при уменьшении долговой нагрузки его можно будет рефинансировать и процентные расходы должны значительно сократиться. Основной риск – отдача от новой трубки Tuzo, на которую должна со временем перейти основная часть добычи. После обесценения по итогам первого квартала апдейтов от компании не было.

Продолжаю держать позицию как достаточно венчурную историю, пока увеличивать не планирую из-за высоких рисков. Возможно докуплю акции, когда появится больше определенности насчет перспектив добычи.

Update 12.10.2021

У Mountain Province в конце сентября вышел вышел пресс-релиз с продажами третий квартал. Объем продаж вырос в каратах и деньгах к прошлому кварталу, средняя цена при этом не растет – возможно продают алмазы более низкого качества. Интересно, что данные вышли еще до конца третьего квартала, поэтому, вероятно, в пресс-релизе нет никакой другой информации.

Еще интересно, что объявили об отставке CEO, причем без какого-то периода на передачу дел, effective immidiatly. Пока ищут замену, роль CEO временно взял на себя текущий Chairman, который уже 20 лет в компании и хорошо ее знает, а также в 2018 году уже руководил компанией в таком же статусе. Такая резкая смена CEO без понятного объяснения выглядит достаточно странно, но думаю в случае Mountain Province, у которой только доля в 49% в одном руднике, не критично и не должно сильно повлиять на компанию.

Пока продолжаю держать текущую небольшую позицию, хотя, наверное, стоит нормально оценить возможный апсайд в разных сценариях и сравнить с другими вариантами, чтобы понять, не имеет ли смысл долгосрочно держать позицию.

Update 11.11.2021

У Mountain Province недавно вышел финансовый отчет за третий квартал – хорошие результаты, акции за два дня выросли почти на 25%.

Как писал выше, средняя стоимость продажи карата стабильна в этом году, рост продаж происходит за счет объемов.

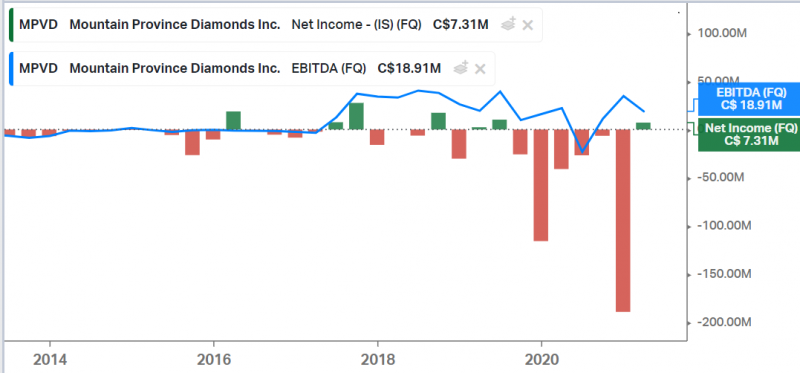

Вообще если посмотреть на финансовые метрики, очищенные от разовых факторов вроде валютной переоценки, рост операционной прибыли и EBITDA не очень большой. Основной позитивный момент – значительный рост денежного потока.

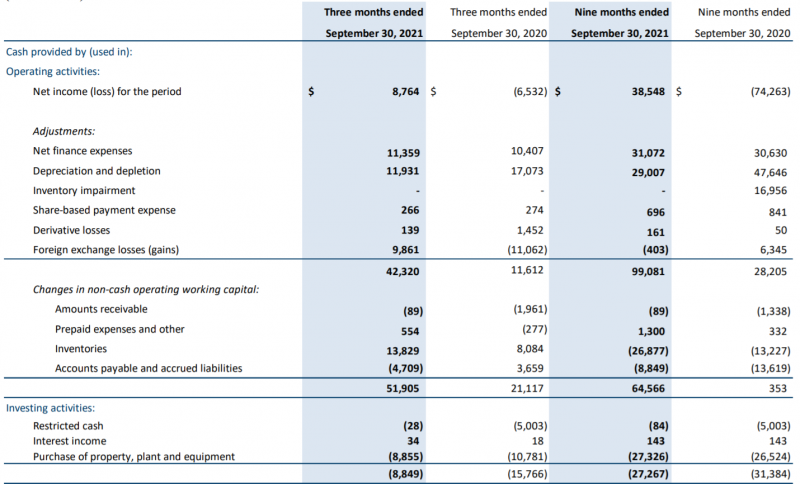

За квартал MPVD заработала 52 млн CAD OCF и 43 млн CAD FCF при капитализации 118 млн CAD – выглядит очень круто. Но для того, чтобы были понятны корректные цифры, нужно скорректировать эти значения на изменения оборотного капитала (8 млн CAD) и проценты (можно усреднить до 10 млн CAD в квартал по результатам 9 месяцев). Итого “честный” FCF получится на уровне 25 млн CAD в квартал или 100 млн CAD в год, если показатели сохранятся на уровне третьего квартала.

Если посмотреть на прогноз, в 4 квартале на долю компании придется 0.8-0.9 млн карат, т.е. чуть меньше, чем продажи в Q3 (но больше добычи в Q3). Менеджмент говорит, что наблюдает на рынке позитивные тренды и рассчитывает на их продолжение в 2022 году, пока правда они не особо сказываются на цене реализации, которая стабильна с начала года и на уровне Q1’20 до коронавируса.

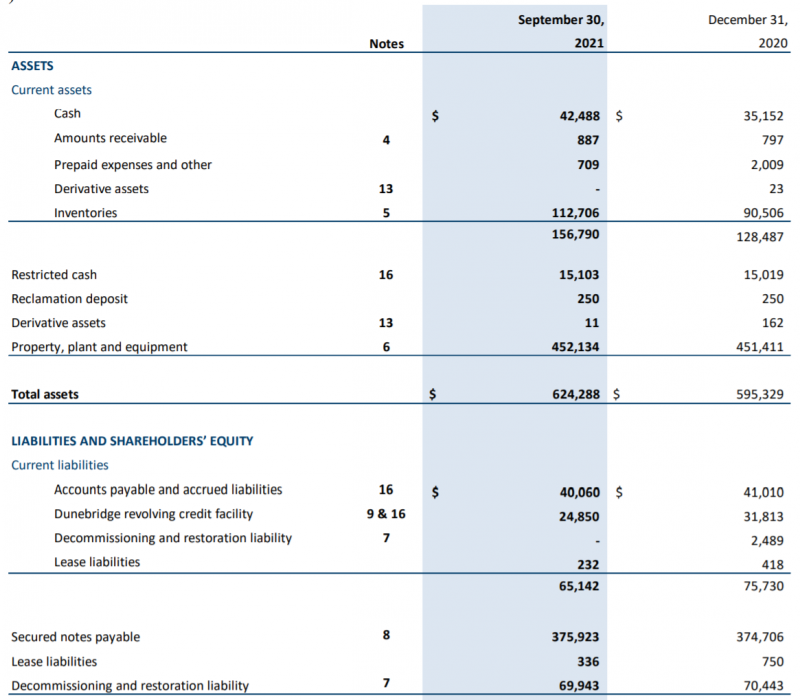

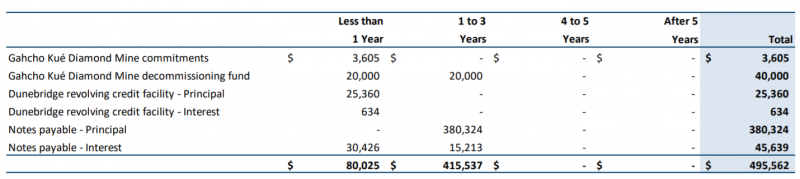

Вообще 100 млн CAD FCF при капитализации 117 млн CAD выглядит очень круто и потенциально MPVD могла бы платить огромные дивиденды или сделать большой байбек. Но нужно помнить о том, что у компании большой долг – около 400 млн CAD при кэше 42 млн CAD, т.е. чистый долг около 360 млн CAD. Есть также обязательства, связанные с будущим закрытием шахты еще на 69 млн CAD.

В итоге за ближайший год компании нужно заплатить 80 млн CAD в виде процентов по долгу и обязательств в decomissioning fund, а затем в конце 2022 года погашение основного долга. Компания объективно не сможет его загасить и нужно будет рефинансировать большую часть – при текущем FCF после погашения всех обязательств и процентов кроме тела основного долга должно остаться всего 15-20 млн CAD. Менеджмент сказал, что работает над рефинансированием долга, но пока не может комментировать этот момент.

При том компания говорит, что на рынке хорошая ситуация, а цены на алмазы растут на 40%+ относительно уровней до коронавируса, правда пока это почему-то не отражается на средней цене продаж (и аналитики на звонке об этом почему-то не спрашивают). Еще интересно, на звонке сказали, что Алроса и De Beers распродали много запасов в этом году, а закрывшийся рудник Argyle добывал похожие по профилю алмазы на продукцию MPVD, поэтому компания ожидает значительный спрос на свою продукцию.

De Beers and Alrosa combined sold 65 million carats in the first 9 months of 2021 and produced just 48 million carats. That means they reduced their inventories by over 17 million carats. According to Paul Zimnisky, the 2 major players now have less — have little excess inventory left to sell. This bodes very well for diamond prices going forward as this inventory is no longer there to plug the gap. Like-for-like, we are seeing prices for our goods up over 40% from pre-COVID levels.

Further, as discussed by Jonathan, the closure of Argyle has permanently removed considerable carats from the market, which has created some shortages in smaller sizes, rounds and more commercial-quality diamonds, categories which are closely aligned to Mountain Province’s production profile. Encouragingly, in recent sales, we’ve noted rising demand for these commercial qualities, which is translating into considerable price growth, 45% year-to-date and 47% up on pre-COVID prices, indexed on a like-for-like basis.

Еще один интересный момент – менеджмент прямо сказал о том, что акции недооценены и их динамика была плачевной в последнее время, они это видят и планируют уделять больше внимания IR, в том числе делать фокус на ESG аспект (большая доля алмазов добывается в “сомнительных” юрисдикциях, а канадские – белые и пушистые). Конкретики не было, но это, наверное, неплохой сигнал.

Two, we are going to put much more of a focus on Investor Relations as we feel we have a good story to tell now and a good ESG story to tell, too. And as a source of much concern to us that despite the improved performance of the company and the strong diamond market, that this has not been reflected at all in the share price of the company. Our shareholders have had a horrible time with the stock, and we are very conscious about that, and we’re trying to do something about that.

В целом, рынок алмазов выглядит неплохо с учетом того, что предложение не растет/сокращается, а спрос остается на высоком уровне. MPVD – по-прежнему рискованная идея из-за высокого левериджа, но в то же время имеет потенциальный апсайд в 2-3 раза за счет делевериджа, если компания сможет рефинансировать долг без размытия. Net Debt/EBITDA LTM уже меньше 3 и будет снижаться, поэтому ситуация не выглядит критичной. Пока продолжаю держать акции, но есть мысли посмотреть на других производителей и сравнить возможный апсайд.

Закрытие идеи 18.01.2022

Решил закрыть позицию в MPVD – продал акции сегодня. Для этого три основные причины.

Первая – у компании недавно вышел предварительный отчет за 4 квартал и 2021 год, исходя из которого очень сильно выросли издержки в 4 квартале. Правда компания использует mine level costs, которые я нигде не видел в предыдущих отчетах, но скорее всего это одна величина. В MD&A начиная 1 квартала действительно был гайденс на расходы в размере 58-63 CAD на карат, которые я ранее не замечал. В итоге, если посчитать пропорцию, получится, что расходы в Q4 составили 85 CAD на карат – очень большой рост. Была гипотеза, что это связано с сезонностью, но как минимум в 2020 году такой разницы не было. В общем, выглядит странно и негативно для компании.

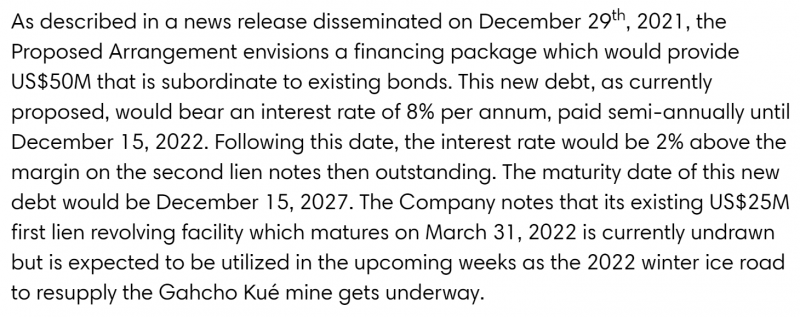

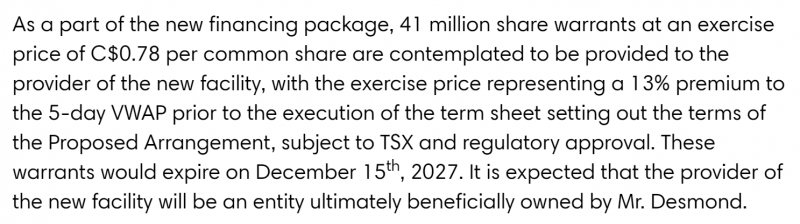

Второй негативный момент – в конце декабря компания взяла займ у своего крупнейшего акционера на $50 млн, в котором помимо 8% ставки предусмотрены варранты на 41 млн акций по цене 0.78 CAD. 41 млн акций это много – пятая часть всего текущего капитала компании. Иными словами, при росте котировок крупнейший акционер сможет купить акции MPVD с дисконтом и размыть остальных держателей. Хотя в случае исполнения варранта деньги поступят на баланс компании, это в любом случае негативная, на мой взгляд, ситуация.

Наконец, третья причина – позиция в MPVD изначально была маленькой и составляла около 1% портфеля. Я решил по возможности упростить структуру портфеля и закрыть небольшие позиции, в которых не вижу значимого апсайда для переоценки или каких-то других причин, почему позицию стоит держать. В случае с MPVD с учетом описанных выше негативных событий решил, что лучше закрыть позицию.

Прибыль составила 10% за 10 месяцев – положительный, но не особо хороший результат. Правда момент для покупки был выбран не совсем удачный, прямо перед значимой просадкой, поэтому от локальных минимумов акции выросли значительно сильнее. Мне в целом по-прежнему нравится идея иметь какую-то экспозицию на рынок алмазов, и динамика цен на рынке в последние месяцы весьма позитивная. Возможно чуть позже я вернусь к этой идее, более внимательно проанализирую сектор, сравню между собой разные компании и снова открою какую-то позицию. Или возможно пересмотрю взгляд на MPVD после полного годового отчета. Но пока закрываю позицию.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: