Summary

Дата: 21.11.20

Компания: IAC/InterActiveCorp

Тикер: IAC (NASDAQ)

Цена: 137.86 USD

Тип идеи: долгосрочная идея, сокращение дисконта к активам

Комментарий: акции доступны на СПб бирже

IAC/InterActiveCorp (IAC) – американский холдинг, который более 20 лет успешно развивает интернет компании и обладает отличным трек-рекордом, но при этом торгуется со значительным дисконтом к активам.

Идея

IAC/InterActiveCorp (далее IAC) – очень интересный и необычный бизнес. Его “бизнес модель” заключается в том, что холдинг покупает и выращивает внутри различные бизнесы, а затем, когда они достигают зрелости, выделяет в отдельные независимые публичные компании через spin-off (когда акционеры IAC в дополнение к свом акциям получают эквивалентную долю в новой независимой компании).

В свое время таким образом появились Expedia (EXPE), TripAdvisor (TRIP), Match Group (MTCH) – владелец приложения для знакомств Tinder. Также некоторые бизнесы IAC продает другим публичным или частным компания. Наконец, иногда IAC владеет мажоритарной или миноритарной долей в других публичных компаниях. Интересно то, что IAC имеет капитализацию около 12 млрд долларов, а суммарная стоимость компаний, выделенных в независимые бизнесы, около 55 млрд долларов, т.е. в 5 раз больше.

Это не очень типично, так как обычно менеджмент любой компании стремится построить максимально большой бизнес, даже если это не оптимально с точки зрения акционерной стоимости (холдинги почти всегда имеют дисконт к сумме составных частей). IAC в этом плане выделяется, так как ставит на первое место именно эффективное использование капитала и максимальную отдачу для акционеров, а не амбиции менеджмента.

Еще один важный момент, о котором нужно сказать – IAC имеет отличную экспертизу в развитии интернет бизнесов. Если посмотреть на все основные компании, которые входят или входили ранее в холдинг, у всех примерно схожая бизнес модель – они эффективно привлекают пользовательский трафик на свои ресурсы и монетизируют его различными услугами. Онлайн путешествия, онлайн знакомства и т.д. – довольно “очевидные” бизнес модели с высокой конкуренцией и большим количеством игроков на рынке, однако IAC создала лидирующие на рынке компании за счет своей глубокой экспертизы в развитии бизнесов такого формата. И компания продолжает развивать и успешно использовать свою экспертизу несмотря на то, что рынок за 20 лет существенно изменился – например, в последнем письме акционерам менеджмент пишет, что каждый вложенный доллар в маркетинг одного из сервисов Vimeo приносит 5 долларов прибыли.

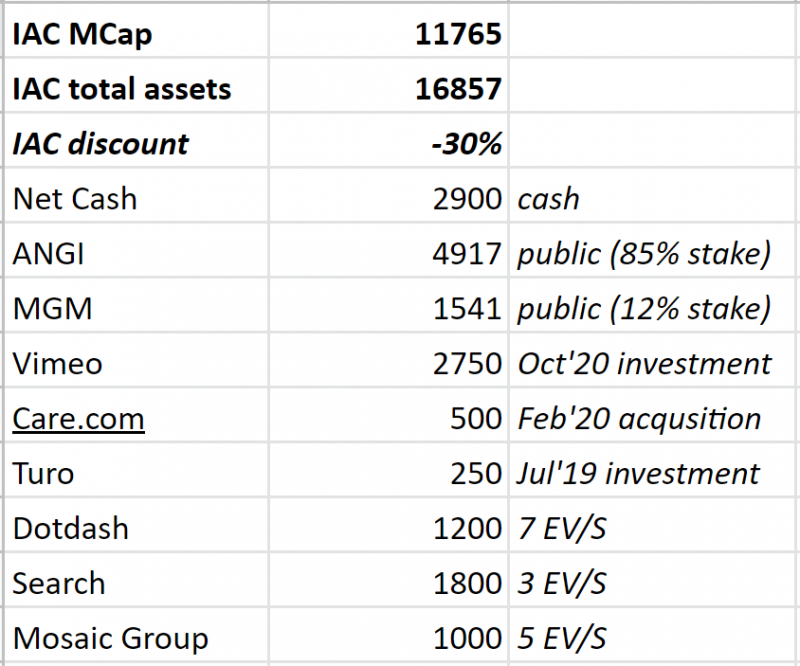

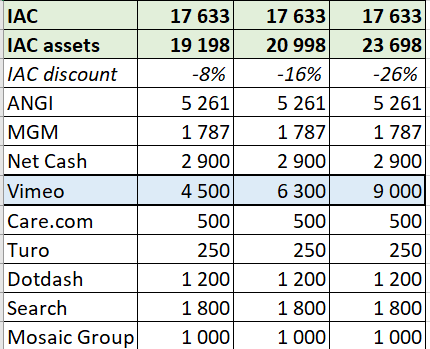

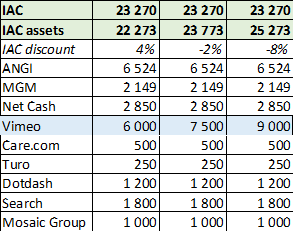

Теперь подробнее о том, какие активы входят в холдинг. Неполный список активов приведен на картинке ниже, далее рассмотрим их более детально.

Кэш. IAC имеет на балансе $2.9 млрд денежных средств и эквивалентов. В целом в текущей ситуации большую подушку кэша можно трактовать по разному с учетом его возможного обесценения, cash is trash и т.д., однако в случае IAC его наличие вполне оправдано – компания постоянно покупает новые бизнесы и должна иметь запас денег на случай появления интересных инвестиционных возможностей.

ANGI Homeservices (ANGI). Это крупнейший в настоящий момент актив IAC, капитализация которого составляет около половины от всего холдинга. IAC владеет 85% долей в ANGI, остальные акции торгуются на NASDAQ. ANGI – крупнейшая в США платформа, через которую пользователи могут найти исполнителей для различных домашних услуг – ремонт, уборка и т.д. Компания работает на огромном и очень разрозненном рынке около $400 млрд и занимает на нем долю около 3%. Причем по оценкам менеджмента только 10% транзакций на рынке осуществляется онлайн, остальное – через оффлайн каналы.

Кроме того, по сравнению с большинством маркетплейсов в других сферах у ANGI низкая комиссия – 3-4%, т.е. даже увеличение на десятые доли процента дает большой эффект на показатели компании. Таким образом, у компании есть значимый потенциал роста как за счет диджитализации рынка и роста доли на нем, так и за счет увеличения комиссии. ANGI стоит менее 0.5 EV/GMV и около 4 EV/S, что не дорого, и хотя я детально не анализировал бизнес, он точно находится в сфере компетенций IAC и имеет значимый долгосрочный апсайд.

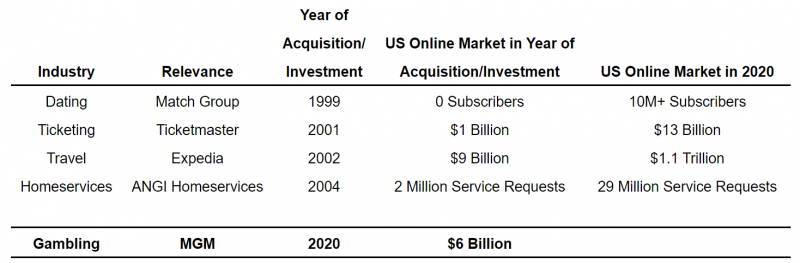

MGM Resorts International (MGM). MGM – известный американский оператор казино. Здесь интересная история – IAC купила 12% долю в компании в августе этого года после того, как акции сильно упали на фоне коронавируса. Это не обычная инвестиция для IAC, так как MGM – это оффлайн бизнес, и обычно холдинг не покупает доли в публичных компаниях, особенно миноритарные. Однако цель IAC – помочь MGM построить большой онлайн бизнес, который сейчас находится в зачаточном состоянии, но имеет очень большой потенциал для роста в связи с изменениями в регулировании, которые постепенно открывают рынки разных штатов в США для онлайн гемблинга (с этой точки зрения рынок похож на каннабис, который я недавно разбирал.

IAC приводит свою историю покупки бизнесов в различных индустриях, онлайн рынок которых затем показал кратный рост. Сейчас рынок онлайн гемблинга в США по оценке компании составляет 6 млрд долларов, и по прогнозам будет расти на 15%+ в год.

Идея инвестиции заключается в том, что объединенные компетенции MGM в индустрии казино и IAC в развитии онлайн бизнесов помогут компании занять лидирующие позиции на перспективном рынке, который сейчас сильно разрознен и не имеет явных лидеров. К тому же IAC купила долю в MGM со значительной скидкой после снижения котировок компании из-за коронавируса.

Рынок сейчас оценивает компании на рынке онлайн беттинга и гемблинга в США по безумным мультипликаторам, например, DraftKings стоит 18 млрд долларов при выручке 400 млн (EV/S LTM = 45 и EV/S NTM = 22). Это дороже, чем стоит весь MGM, который до коронавируса имел выручку 13 млрд долларов, или IAC, активы которого в сумме генерируют выручку около 3 млрд долларов в год. Фактически покупка доли в MGM дает IAC большой апсайд, если компании смогут построить успешный бизнес в онлайн гемблинге, и имеет ограниченный даунсайд, так как акции итак были куплены “на распродаже” на фоне закрытых казино.

Vimeo. Это непубличный актив, который IAC купил в 2006 году. Изначально Vimeo был платформой для видео и в значительной степени конкурировал с Youtube, что было в целом достаточно бесперспективным занятием. Поэтому компания значительно изменила бизнес модель и начала разрабатывать различные инструменты для работы с видео и продавать их корпоративным клиентам по модели подписки, построив таким образом SaaS бизнес.

Как наверное многие знают, инвесторы сейчас очень любят быстрорастущие SaaS бизнесы и готовы их оценивать по огромным мультипликаторам. Недавно Vimeo привлек раунд внешнего финансирования на $150 млн по оценке $2.75 млрд. Забавно читать в последнем письме для акционеров, как менеджмент IAC удивляется, что на рынке огромный спрос на такие бизнесы и у них не было отбоя от желающих купить в нем долю. Причем продажа доли была небольшой пробной сделкой с мультипликатором EV/S около 10, что на самом деле немного для прибыльного (что редкость) SaaS бизнеса с темпами роста 40%+, на текущем рынке он вполне может стоить и 20 выручек.

В результате такого спроса на Vimeo менеджмент IAC рассматривает выделения компании в отдельный бизнес. Если ажиотаж вокруг SaaS сектора сохранится, Vimeo может стоить значительно дороже, чем был оценен в последнем раунде инвестиций. Например, если в качестве независимой компании он будет стоить 5-6 млрд долларов, это почти половина капитализации и более половины EV IAC, хотя в структуре выручки активов холдинга доля Vimeo всего 10%. Это один из основных драйверов для IAC в обозримом будущем, хотя решение о выделении компании пока не принято и сроков никаких нет.

Dotdash. Это по сути холдинг внутри холдинга, который включает десятки информационных интернет ресурсов на различные темы, включая, вероятно, известную многим инвесторам Investopedia. Нельзя сказать, что супер интересный, но вполне неплохой растущий и прибыльный бизнес. Особенно быстро развивается направление performance marketing, которое растет на 70% год к году.

Search. Это еще один холдинг внутри холдинга, в который входит большое количество поисковых и информационных сайтов вроде ask.com. Этот сегмент бизнеса IAC переживает спад на фоне коронавируса, однако его роль для компании сложно переоценить – за время своего существования он принес IAC более 10 млрд долларов выручки за счет контрактов с Google, который получал трафик с ресурсов IAC.

Прочие бизнесы. Сюда входят:

- Mosaic Group, еще один холдинг внутри IAC, который включает более 40 мобильных приложений различной тематики с 3.8 млн платящих и 40+ млн активных пользователей.

- Care.com – купленная в феврале 2020 платформа по поиску исполнителей для помощи по уходу за детьми, пожилыми людьми и т.д. (например, няни). Это тип бизнеса, который IAC умеет развивать и растить и уже неоднократно это делал в других индустриях.

- Несколько других компаний поменьше, на которых не будем подробно останавливаться

- Кроме того, у IAC также есть миноритарная венчурная инвестиция в каршеринг маркетплейс Turo, в который компания вложила $250 млн в 2019 году.

Теперь самое интересное – оценка бизнеса IAC. Кэш и доли в публичных активах составляют $9.3 млрд, это уже 80% от стоимости компании. А если добавить непубличные активы, имеющую относительно недавнюю рыночную оценку в ходе сделки или инвестиционного раунда, получится уже $12.8 млрд или на 10% больше капитализации IAC.

Однако здесь еще не учтены Dotdash, Search и Mosaic Group, которые в сумме приносят около 1 млрд долларов высокомаржинальной рекламной выручки в год. Применил к ним достаточно консервативные мультипликаторы к выручке (повыше для растущего Dotdash, совсем низкий для падающего Search) и получилась стоимость этих трех бизнесов еще $4 млрд. Итого активы IAC по достаточно консервативной оценке стоят около $17 млрд, что дает дисконт текущей капитализации к активам около 30%.

Естественно нужно иметь в виду, что дисконт к активам – нормальная ситуация, которая наблюдается для большинства холдингов. Однако в случае IAC дисконт достаточно большой с учетом того, что компания имеет очень хороший трек-рекорд и историю создания стоимости для акционеров, в то время как на рынке, наоборот, компании пустышки SPAC без успешной истории торгуются с премией к кэшу на балансе.

Кроме того, у IAC есть несколько среднесрочных-долгосрочных драйверов:

- Spin-off Vimeo по высокой оценке

- Апсайд для роста ANGI за счет диджитализации рынка домашних услуг и более высокой комиссии

- Рост стоимости доли в MGM за счет рынка онлайн гэмблинга

- Рост других бизнесов в составе холдинга и инвестиции в Turo

Итого

На мой взгляд IAC – хорошая консервативная идея с ассиметричным апсайдом. С учетом диверсификации бизнеса и большой подушки кэша риски при покупке акций холдинга относительно низкие, при этом есть значимый апсайд в случае реализации части драйверов. Купил акции еще в начале месяца, о чем писал в апдейте портфеля за октябрь, но только сейчас дошли руки, чтобы нормально описать идею. В качестве цены открытия идеи указываю котировку на закрытие торгов в пятницу.

Update 23.12.2020

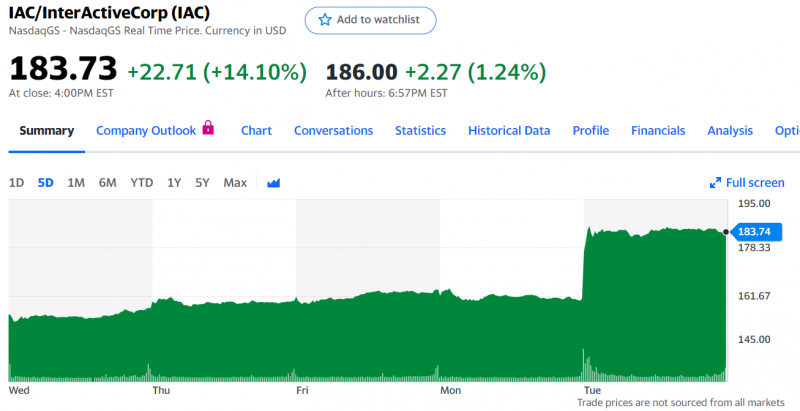

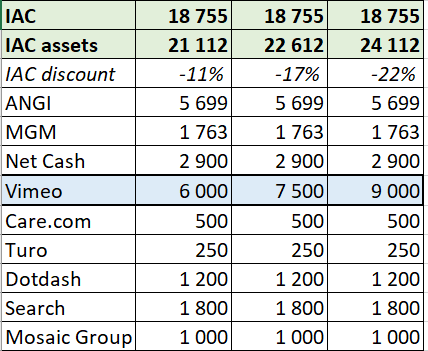

Один из драйверов идеи похоже реализуется – IAC вчера объявила о планах сделать spin-off Vimeo (т.е. выделить в отдельную компанию). Акции выросли на новости на 14%.

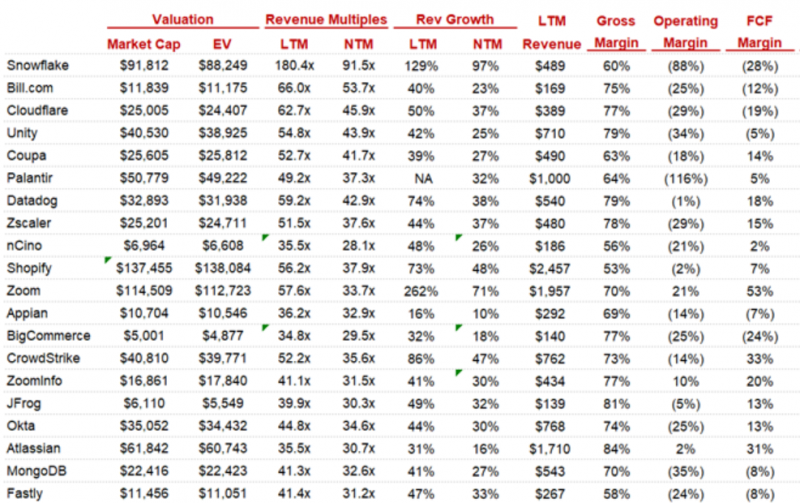

Сейчас Vimeo внутри IAC сильно недооценена относительно аналогичных компаний на рынке. Если посмотреть на мультипликаторы публичных SaaS компаний в США с сопоставимыми темпами роста бизнеса (40-50% в год), то они просто безумные – 30-60 LTM выручек (не прибылей!). В списке ниже из двух десятков компаний, многие из которых растут медленнее Vimeo и имеют больший убыток по операционной прибыли, нет ни одной с EV/S LTM < 35!

У Vimeo LTM выручка 250 млн долларов, если применить минимальный мультипликатор по выборке аналогов, получится оценка около 9 млрд долларов. Аналитики дают более скромные оценки – 4.5-6.3 млрд долларов (но если текущий ажиотаж на рынке вокруг SaaS сохранится и темпы роста Vimeo не замедлятся, я уверен, что оценка будет выше).

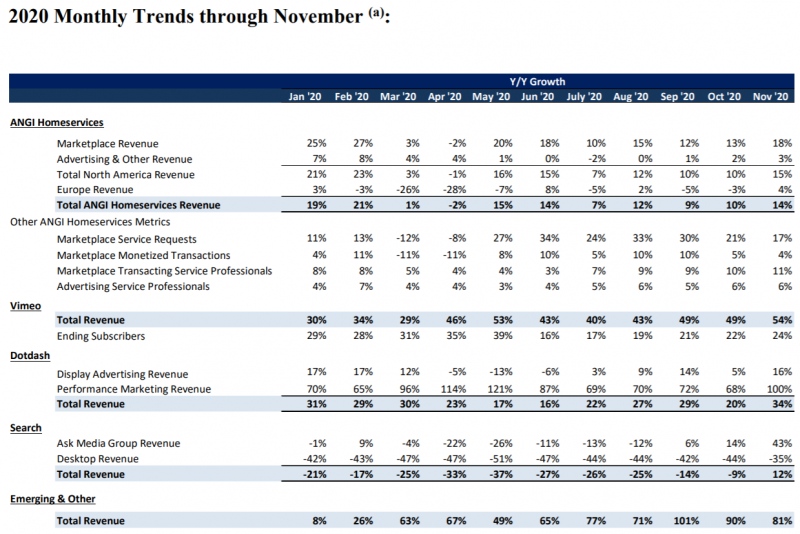

Еще из позитивных новостей – недавно IAC опубликовала темпы роста выручки за ноябрь, результаты очень хорошие. Рост выручки Vimeo ускорился до 54%, это даже выше, чем в мае на фоне пандемии. Остальные подразделения компании также показывают положительную динамику, например, Search в ноябре вернулся к росту после значительного спада ранее.

Остается два вопроса. Первый – насколько текущий рост котировок оправдан? На мой взгляд более чем, если spin off Vimeo пройдет по плану, то при оценке более 5.5 млрд долларов (что очень вероятно, если на рынке не случится коррекция) IAC будет торговаться с дисконтом к стоимости кэша и публичных активов. Я, вероятно, задумаюсь насчет закрытия позиции если оценка IAC за вычетом кэша, и долей в ANGI и MGM составит 8-10 млрд долларов (сейчас 5.5 млрд). При неизменной стоимости публичных активов это дает апсайд еще 20-30%.

Второй вопрос – как spin off будет происходить на СПб бирже, особенно если Vimeo не начнет там сразу торговаться? У меня на него пока нет ответа, посмотрю историю других spin off компаний, которые торгуются на СПб бирже, и напишу в поддержку брокеров. Завершение spin off запланировано на второй квартал 2021 года, если все пройдет по плану, поэтому пока достаточно времени, чтобы разобраться. Если кто-то уже сталкивался с подобным вопросом или узнавал, как СПб биржа и брокера трактуют подобные сделки, буду рад, если поделитесь информацией.

Update 13.01.2021

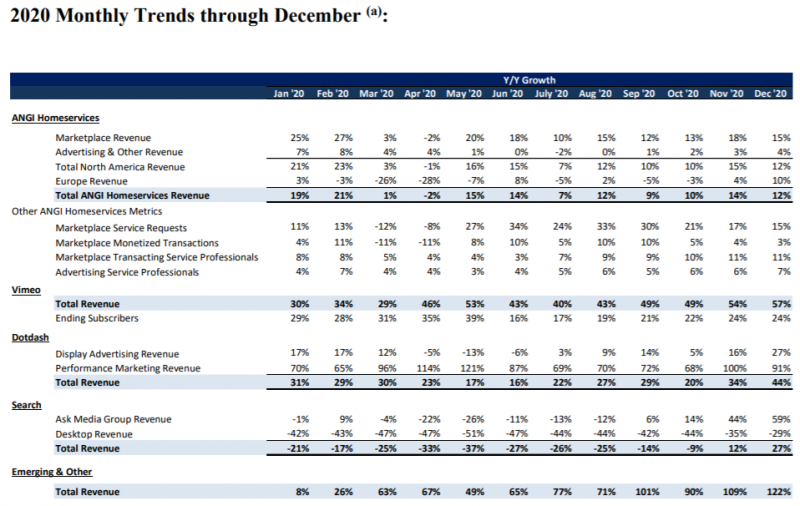

Вчера IAC опубликовал данные по динамике выручки подразделений компании за декабрь. Фактически везде отличные результаты и ускорение роста. Рекламные бизнесы (Dotdash, Search) уже полностью восстановились после пандемии и растут на 44% и 27% годовых соответственно.

А главное, ускорились темпы роста Vimeo, который IAC хочет выделить в отдельную компанию. Прибыльный SaaS бизнес, растущий на 57% год к году на текущем рынке будет стоить очень дорого (возможно 30+ выручек).

Акции выросли вчера еще на 5%, в основном как раз благодаря Vimeo, который сейчас в фокусе рынка. С момента открытия идеи менее 2 месяцев назад рост составил уже 44%.

Насколько большой апсайд остается после такого роста? В основном это будет зависеть от оценки Vimeo при spin off. Писал выше, что аналитики пока прогнозируют диапазон 4.5-6.3 млрд долларов. В этом случае значимого апсайда уже нет, особенно по нижней границе. Однако на мой взгляд эти оценки консервативны и на текущем рынке, если не будет значимой коррекции среди SaaS компаний, Vimeo вполне может стоить около 30 выручек, что даст оценку примерно 9 млрд долларов. В этом сценарии в акциях IAC еще есть значимый апсайд, так как за вычетом Vimeo компания снова будет стоить дешевле публичных активов + кэша на балансе.

Продолжаю держать позицию, буду ждать отчета за четвертый квартал и дальнейший новостей о spin off Vimeo.

Update 26.01.2021

Хорошая новость – Vimeo привлек новый раунд финансирования исходя из post-money оценки 6 млрд долларов. Всего несколько месяце назад Vimeo оценивался в $2.75 млрд. Инвесторы – T. Rowe Price Group (крупный известный фонд) и Oberndorf Enterprises.

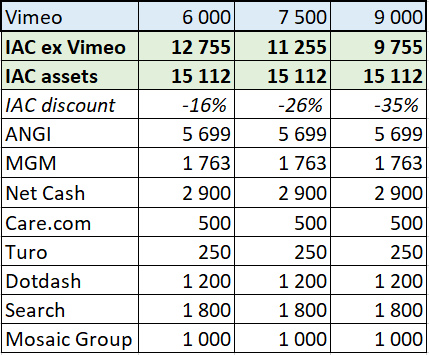

Акции IAC позитивно отреагировали на новость и растут сегодня на 4%. При этом дисконт к расчетной стоимости активов сохраняется, особенно если учесть то, что при spin-off стоимость Vimeo наверняка будет выше, чем в ходе текущего раунда. Я по-прежнему считаю, что с текущей конъюнктурой на рынке компания вполне может стоить 9 млрд долларов – в этом случае у IAC по-прежнему значимый дисконт к активам.

Кроме того, после spin-off дисконт вырастет еще сильнее, так как капитализация IAC заметно снизится. Если Vimeo будет стоить $9 млрд, оставшийся бизнес IAC при текущей цене акций будет не просто торговаться с дисконтом к активам, но и стоить немного дешевле, чем доли в публичных компаниях + кэш на балансе. И это на рынке, где почти любой SPAC торгуется с приличной премией к кэшу на балансе.

Подписчики в комментариях поделились опытом похожих ситуаций и возможных сценариев развития на СПб бирже. Если у Vimeo сразу будет листинг на СПб (как было, например, в случае Pfizer-Viatris), то акции Vimeo просто зачислятся на счет, единственное ограничение – биржа не поддерживает дробные акции, поэтому будет округление до целого (не в пользу инвестора). Если же Vimeo не получит листинг, ситуация может отличаться в зависимости от брокера, но скорее всего можно будет либо продать акции по запросу на внебиржевом рынке, либо перевести на счет в другом брокере, например, в IB. Правда обе транзакции могут иметь приличные комиссии и быть нецелесообразными для небольших позиций.

Я пока ничего не делал с позицией, продолжаю держать. Spin-off по-прежнему планируется в начале второго квартала, ближе к делу должны появиться подробности и, надеюсь, четкая коммуникация от российских брокеров насчет листинга Vimeo на СПб бирже. В любом случае ближе к транзакции сделаю апдейт.

Update 04.02.2021

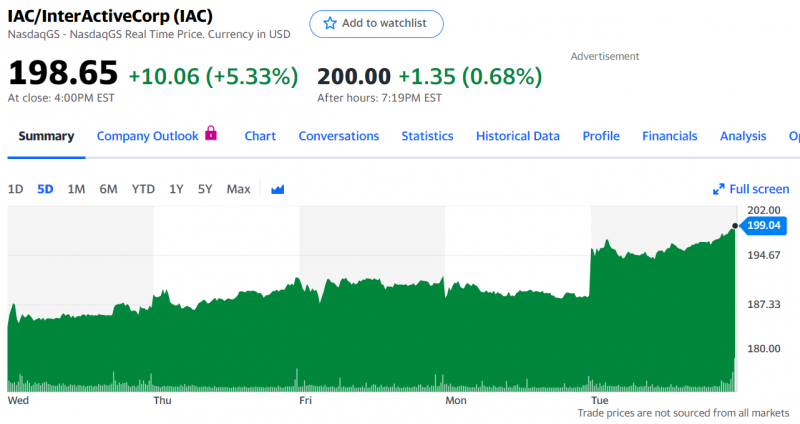

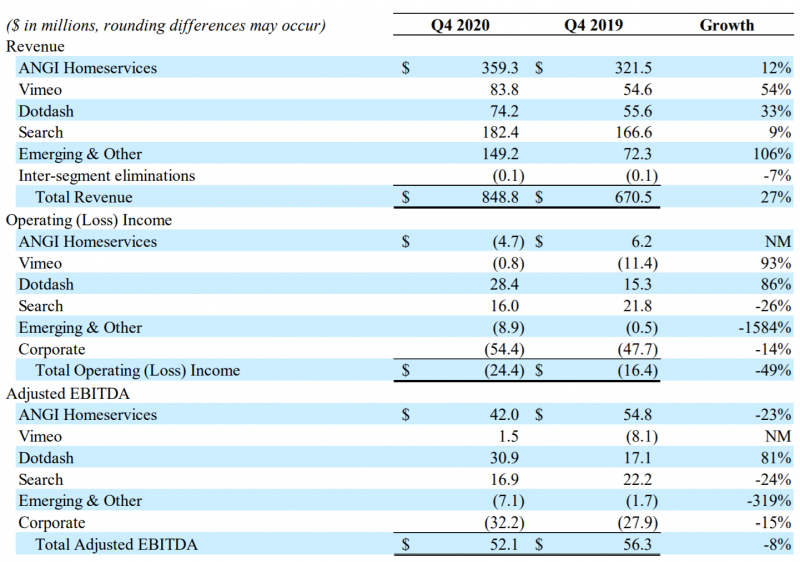

IAC отчиталась за четвертый квартал и 2020 год. Отчет лучше ожиданий, акции на пост маркете растут на 7%.

Все бизнесы IAC вернулись к росту или ускорились. Наиболее интересующий сейчас инвесторов Vimeo, который скоро будет выделен в отдельную компанию, растет на 54% год к году – очень быстро. С такими темпами роста он запросто может стоить на текущем рынке 30 выручек и даже дороже.

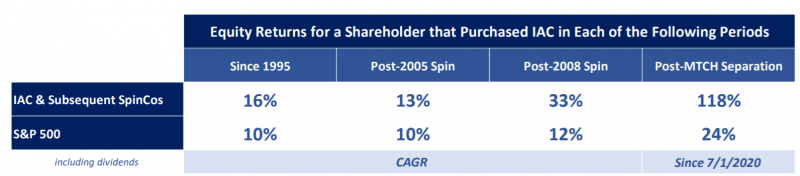

В письме акционерам IAC показал интересную статистику по общей доходности включая все spin-off, которых к текущему моменту было 10. Результат значительно превзошел рыночную доходность с 1995 года, а каждый вложенный в акцию IAC долларов превратился в $40.

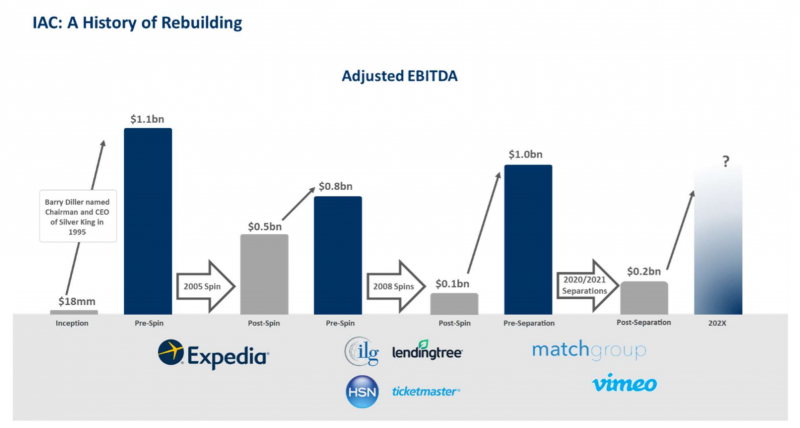

Еще один интересный момент – динамика показателей компании, когда она выделяла свои крупнейшие активы, а затем снова вырастала за счет новых бизнесов и так несколько раз.

В целом IAC – отличный бизнес, который до сих пор стоит не особо дорого несмотря на рост котировок на 70%+ за последние несколько месяцев. Тем не менее, потенциальный апсайд уже значительно сократился, если спекулятивно не рассчитывать на заоблачную оценку Vimeo.

Я пока не продавал акции, но по текущей цене уже серьезно рассматриваю такую опцию, особенно с учетом потенциального роста котировок завтра. На этой неделе еще отчет Pinterest и во вторник отчиталась Alibaba (пока детально не успел посмотреть отчет), изучу все вышедшие отчеты по позициям в портфеле и приму решение по дальнейшим действиям.

Закрытие идеи 22.02.2021

Решил закрыть позицию в IAC, уже сокращал позицию на прошлой неделе, чтобы докупить Twitter, в понедельник закрою полностью. Основной апсайд уже отыгран, дисконт к общим активам сократился до минимума, а к публичным долям, кэшу и оценке Vimeo акции уже торгуются с премией. К тому же нужно освободить место в портфеле под новую идею.

Закрываю идею с доходностью +90% за 3 месяца – замечательный результат.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: