Summary

Дата: 10.08.20

Компания: Momo

Тикер: MOMO (NASDAQ)

Цена: 20.3 USD

Тип идеи: долгосрочная идея

Комментарий: акции доступны на СПб бирже

Momo (тикер MOMO на NASDAQ) – китайская технологическая компания, которая разрабатывает одноименную социальную платформу Momo и приложение для знакомств Tantan. Акции Momo торгуются на Санкт-Петербургской бирже и достаточно популярны среди российских инвесторов, так как сильно подешевели за последние пару лет и компания стоит дешево по мультипликаторам, а с недавнего времени еще и платит достаточно высокие дивиденды.

Идея

В середине июля делал детальный разбор бизнеса компании и рынка, на котором она работает, он доступен по ссылке. После обзора купил акции компании на 2-3% портфеля. Однако тогда сразу не зафиксировал покупку в качестве инвестиционной идеи, поэтому сделаю это сейчас, чтобы не возникало вопросов, есть ли акция у меня в портфеле.

В конце августа у компании должен быть отчет, хочу посмотреть, как отработал бизнес во втором квартале, чтобы принять решение, стоит ли увеличить позицию. Текущая позиция выросла с момента покупки на 8%, но для прозрачности зафиксирую в качестве цены открытия текущую котировку около $20.3.

Update 05.09.2020

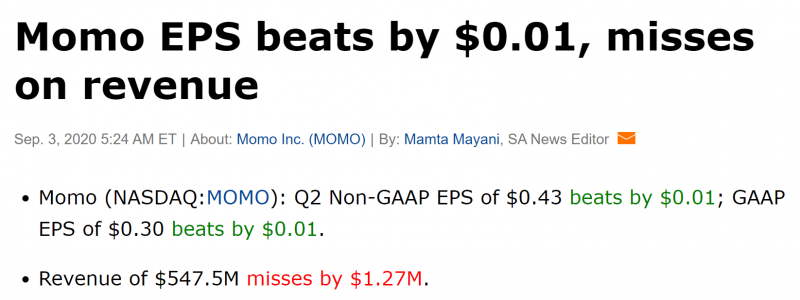

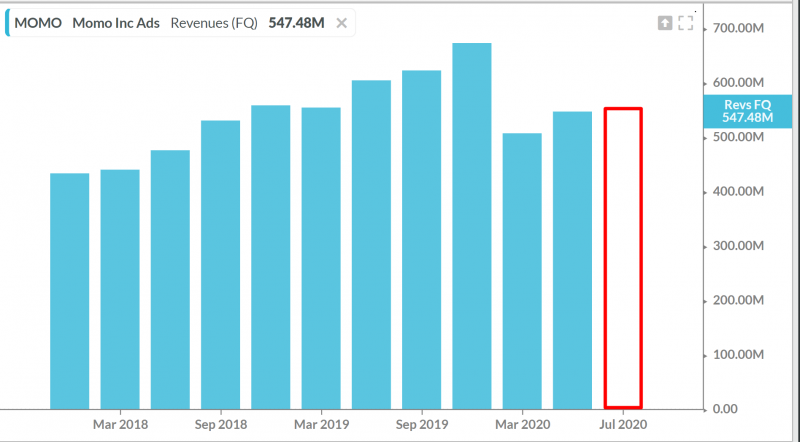

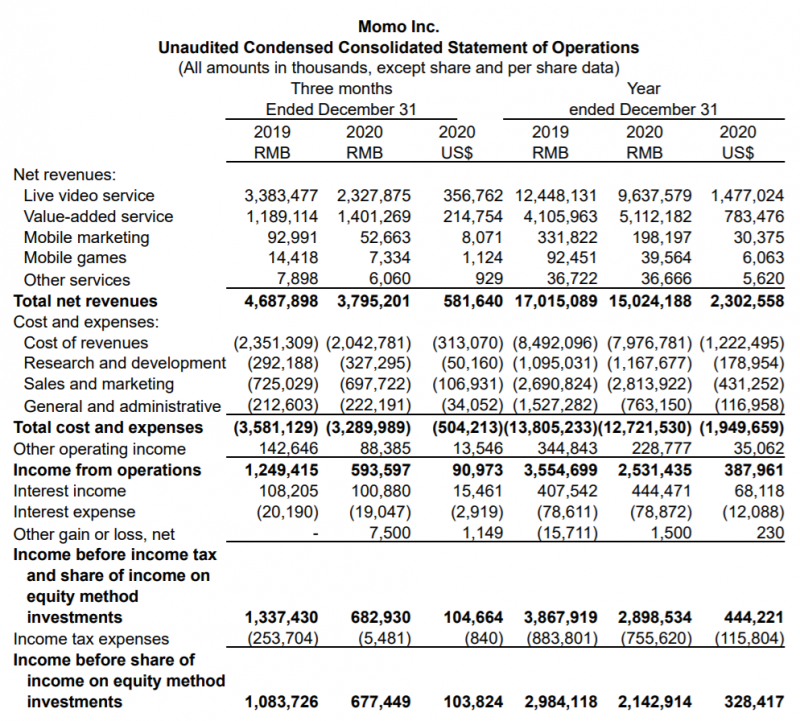

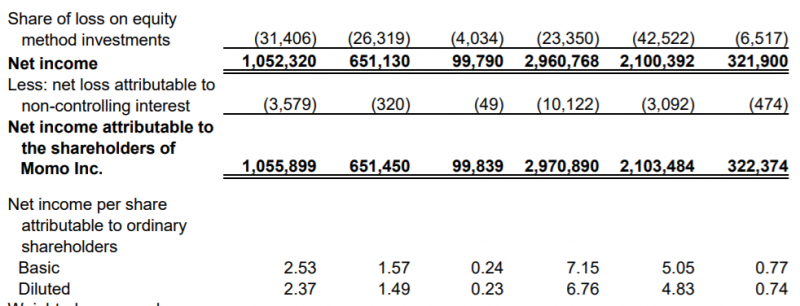

Momo отчиталась в четверг за второй квартал. Отчет за прошедший квартал в целом не сильно отличался от ожиданий рынка – прибыль оказалась чуть больше, выручка чуть меньше.

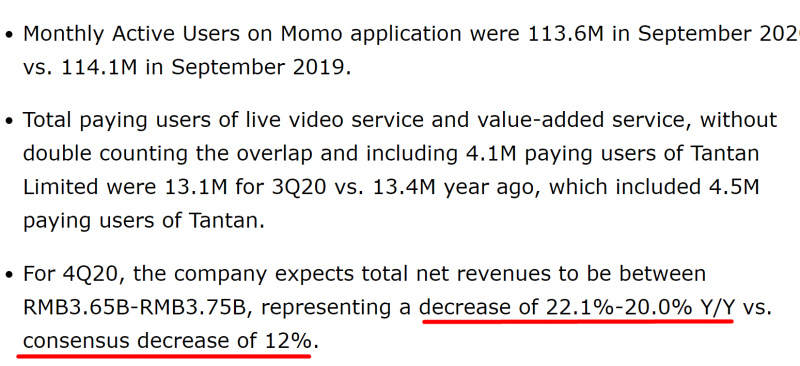

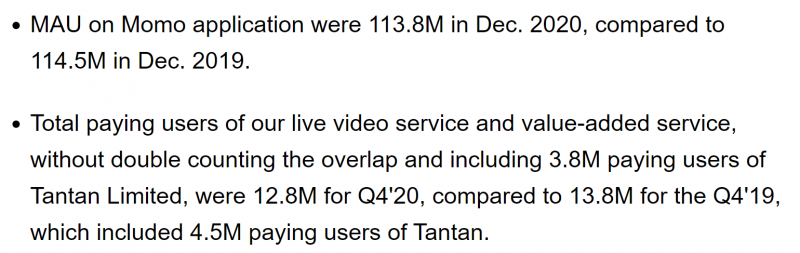

MAU (количество активных пользователей за месяц) снизилось год к году с 113.5 до 111.5 млн. При этом по сравнению с прошлым кварталом оно выросло (было 108 млн). Количество платящих пользователей ниже, чем год назад (12.8 млн vs 14 млн) и на уровне прошлого квартала. При этом количество платящих пользователей приложения для знакомств TanTan (аналог Tinder) снизилось с 4.2 млн в прошлом квартале до 3.9 млн, хотя в августе по словам компании уже начало восстанавливаться и выросло до 4.1 млн человек.

Самая плохая часть отчета, которая привела к сильному снижению котировок – прогноз по выручке на следующий квартал. Менеджмент ожидает падение на 14.6-16.9% к прошлому году по сравнению со снижением на 6.9% во втором квартале – это много. Если взять середину диапазона 3.7-3.8 млрд юаней, то выручка получится примерно на уровне прошедшего квартала, иными словами, ситуация в бизнесе не ухудшится, но и восстановления компания пока не ожидает, что можно рассматривать как негатив.

Менеджмент объясняет негативный прогноз рядом мер, которые окажут негативный краткосрочный эффект на выручку и прибыли компании, но должны позитивно сказаться на будущем росте. Например, Momo говорит, что меняет систему мотивации для агентств, чтобы стимулировать создание более качественного контента. При этом в следующем году компания рассчитывает вернуться к росту.

Из позитивных новостей – совет директоров одобрил программу выкупа акций на 300 млн долларов, что по текущей цене составляет около 8% от капитализации компании – достаточно большой байбек.

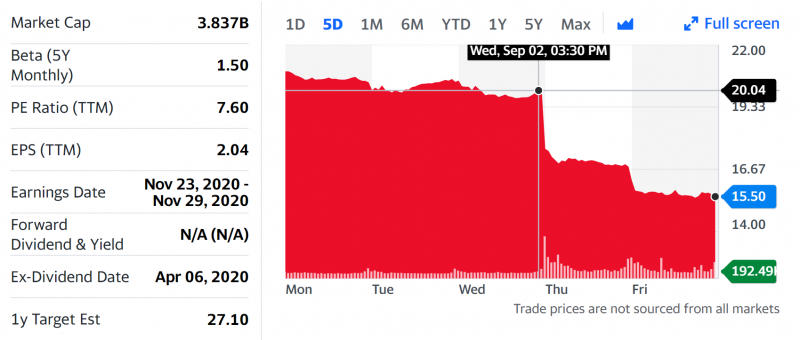

На фоне негативного прогноза на следующий квартал и последующего понижения рекомендаций со стороны аналитиков акции Momo обвалились за два дня почти на 25%.

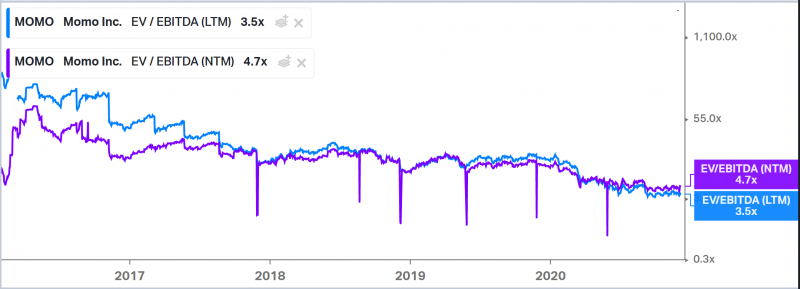

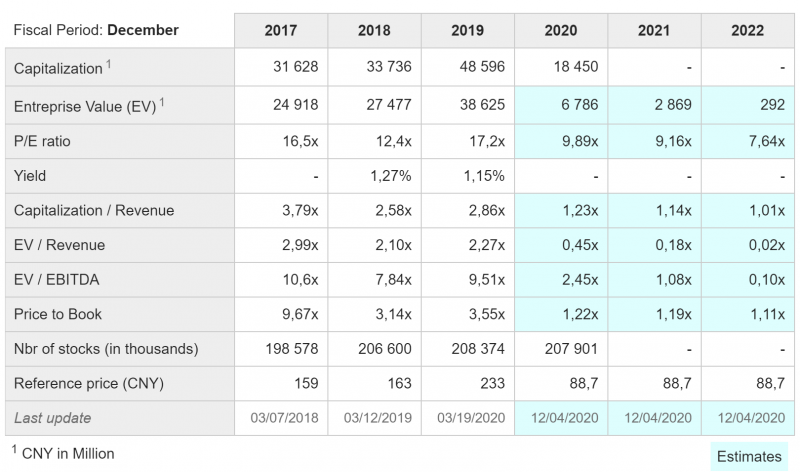

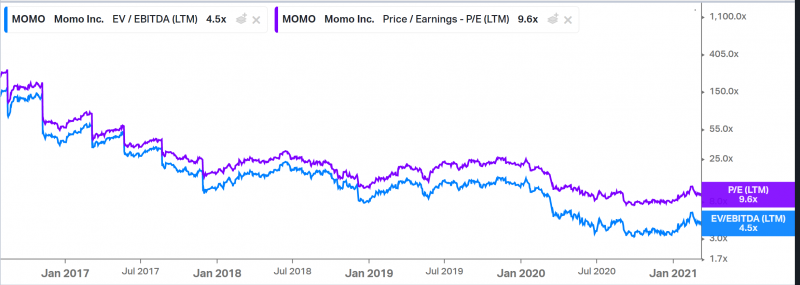

Сейчас акции торгуются на уровне 2016 года, а мультипликаторы очень низкие (EV/EBITDA около 4, P/E около 8) и находятся на минимальных уровнях за всю историю компании.

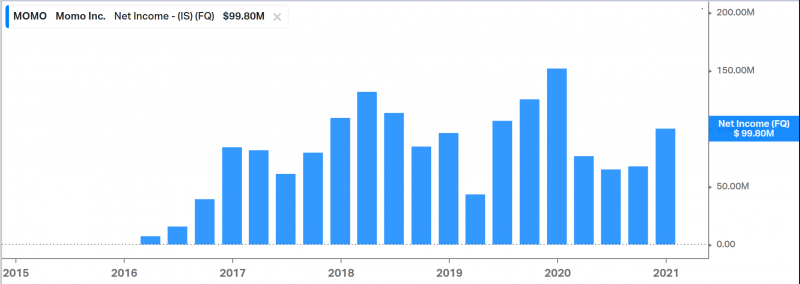

В целом, Momo стоит очень дешево и в котировки уже заложено очень много негатива. Компания продолжает генерировать значительный чистый денежный поток – несмотря на снижение показателей он все еще больше 100 млн долларов в квартал, т.е. P/FCF менее 10, что очень мало. Таким образом, текущая оценка закладывает продолжение снижения бизнеса, и если тренд хотя бы стабилизируется, котировки должны восстановиться как минимум выше цены покупки акций.

Я пока оставлю текущую позицию и посмотрю, как будет дальше развиваться ситуация в бизнесе Momo. Если наметится разворот в показателях, как и обещает менеджмент, и котировки к этому моменту сильно не вырастут, вероятно, увеличу позицию.

Update 07.12.2020

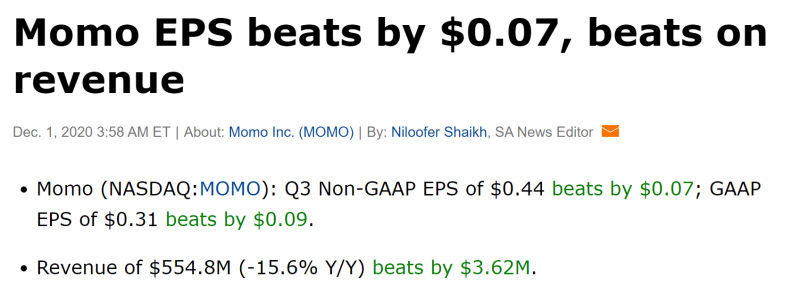

Во вторник Momo отчиталась за третий квартал. На первый взгляд отчет был неплохой – хотя показатели компании упали год к году, они оказались лучше ожиданий рынка по выручке и прибыли.

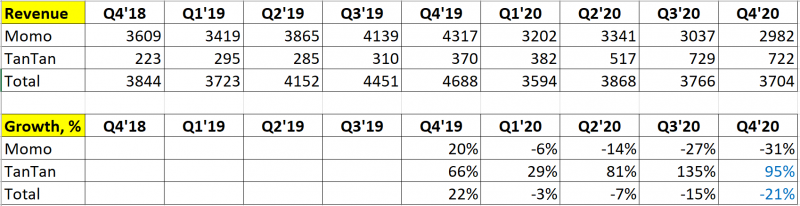

Однако акции все равно значимо упали после отчета и обновили минимумы из-за того, что на следующий квартал компания прогнозирует снижение выручки на целых 20-22%. Это и в принципе много в абсолютных значениях, и плохо с точки зрения динамики, которая ухудшилась относительно прошедшего итак не самого лучшего квартала.

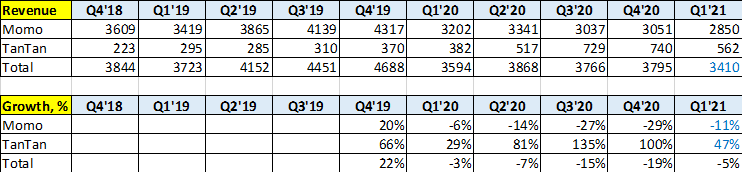

Если посмотреть на динамику бизнеса по сегментам, то основная социальная платформа компании Momo сильно падает, а сервис для знакомств TanTan быстро растет. Компания объясняет снижение в основном бизнесе изменениями в продукте и процессах, и обещает вернуться к росту в следующем году. Быстрый рост в TanTan происходит в первую очередь за счет дополнительной монетизации пользователей, так как количество платных подписчиков растет намного медленнее выручки и все еще ниже, чем год назад.

В четвертом квартале по прогнозам менеджмента сегмент Momo продолжит сильно падать год к году и немного снизится к прошедшему кварталу, несмотря на то, что четвертый квартал традиционно пиковый для социальных платформ с точки зрения доходов. Выручка TanTan в 4 квартале по прогнозам будет примерно на уровне третьего и почти вдвое выше, чем год назад.

Еще один негативный момент – по словам менеджмента в Китае растет стоимость привлечения клиентов, так как компании из сферы образования и мобильных игр разогревают рекламный рынок агрессивной конкуренцией. По этой причине Momo планирует сократить расходы на маркетинг в 4 квартале и дождаться пока не будет спада активности, ожидают, что он может быть после китайского нового года в конце января.

Momo по-прежнему стоит супер дешево и имеет огромную подушку кэша – при капитализации 2.8 млрд долларов у нее на балансе 2.3 млрд денежных средств и 0.7 млрд долга, т.е. чистый долг -1.6 млрд. Это дает EV всего 1.2 млрд долларов для бизнеса, который несмотря на сильное (и возможно временное) снижение показателей генерирует почти 100 млн долларов в квартал, и стоит всего 3.5 EV/EBITDA.

При этом котировки компании продолжают падать, как будто рынок ожидает, что дела в бизнесе компании продолжат ухудшаться.

При этом консенсус прогноз аналитиков подразумевает небольшой рост показателей со следующего года, что не очень бьется с текущими котировками.

Из текущих прогнозов следует, что EV компании обнулится к 2022 году и с 2023 она будет стоит дешевле кэша на балансе. Не знаю, есть ли еще примеры на рынке с такими оценками.

Ключевой вопрос – сможет ли Momo действительно развернуть бизнес и вернуться к росту или нет. Если сможет, вероятно котировки могут вырасти как минимум в 2-3 раза от текущих уровней или даже больше. Я пока подожду с небольшой позицией результатов четвертого и, возможно, первого квартала – если ожидания менеджмента по развороту бизнеса начнут реализовываться, оставлю или докуплю позицию, если нет и компания продолжит падение – вероятно закрою идею в убыток.

Update 26.03.2021

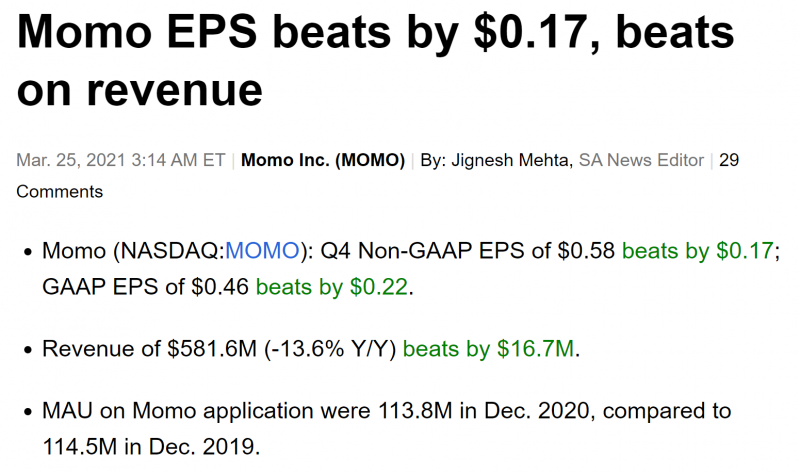

В четверг Momo отчиталась за четвертый квартал и полный 2020 год. Отчет был лучше ожиданий по выручке и прибыли.

Но на самом деле отчет так себе. Восстановление бизнеса пока не происходит – менеджмент прогнозирует спад бизнеса и в первом квартале 2021 года, хотя год назад в Китае уже были локдауны из-за коронавируса и в бизнесе Momo был спад к Q1 2019. А количество платящих подписчиков сократилось и во всем сервисе, и в растущем TanTan.

Кроме того, значительное снижение выручки QoQ ожидается в Tantan, впервые за все время с запуска сервиса. В Q4 количество пользователей уже упало, но снижение было компенсировано (и, возможно, вызвано) ростом ARPPU. Т.е. по факту компания прогнозирует, что либо доход с одного пользователя снова снизится, либо будет значительный спад в количество платящих пользователей.

Хотя, конечно, можно надеяться, что прогноз окажется консервативным (в прошлом квартале он был заметно ниже факта), но скорее всего он будет близок к реальности, так как на дворе уже конец марта и первый квартал закончится через неделю. На звонке с инвесторами менеджмент сказал, что видит положительную динамику после китайского нового года, но судя по прогнозу выручки она пока не особо отражается на финансовых показателях.

Из недавних статей, которые посмотрел про китайский рынок онлайн дейтинга кажется, что его популярность растет и активность пользователей уже восстановилась после ограничений из-за коронавируса. И везде пишут про Momo и TanTan как лидера рынка, без каких-то явных конкурентов, которые забирают долю. Исходя из этого создается впечатление, что компания на самом деле теряет долю рынка.

Прибыль компании также значительно упала по сравнению с периодом годовой давности, хотя все еще значительная относительно оценки бизнеса.

Momo по-прежнему стоит очень дешево, и с этой точки зрения в исходной идее ничего не меняется. Но основная проблема дешевых компаний заключается в том, что они могут оказаться value trap – т.е. их оценка на самом деле справедлива или даже завышена, если показатели продолжат снижаться.

Фактически основная история в Momo в том, что у компании около $2.5 млрд кэша на балансе и $1.8 млрд Net Cash за вычетом долга. Это равно около $8.7 на акцию при текущих котировках $14, при этом бизнес Momo продолжает генерировать прибыль и положительный денежный поток. Т.е. при покупке покупка/удержании акций по текущей цене кажется, что даунсайд ограничен, а апсайд может быть значительный в случае восстановления бизнеса. Но это только при условии, что показатели не продолжат снижаться – если прибыль/денежный поток Momo уйдут в минус, у компании можно сказать не будет дна.

С точки зрения плюшек для инвесторов – Momo выплатит в апреле дивиденды $0.64 на ADS (див доходность около 5%), а также продолжает программу байбека, правда ее объем относительно неболшой, за пол года около $50 млн или менее 2% от акций компании.

Я пока не продавал позицию, и, возможно, подожду еще пару месяцев до следующего отчета, так как котировки значительно снизились и скоро выплата дивидендов, но в целом Momo – кандидат на исключение из портфеля, мне намного комфортнее покупать бизнесы с хорошей динамикой и перспективами роста, даже если они стоят недешево, чем очень дешевые проблемные компании.

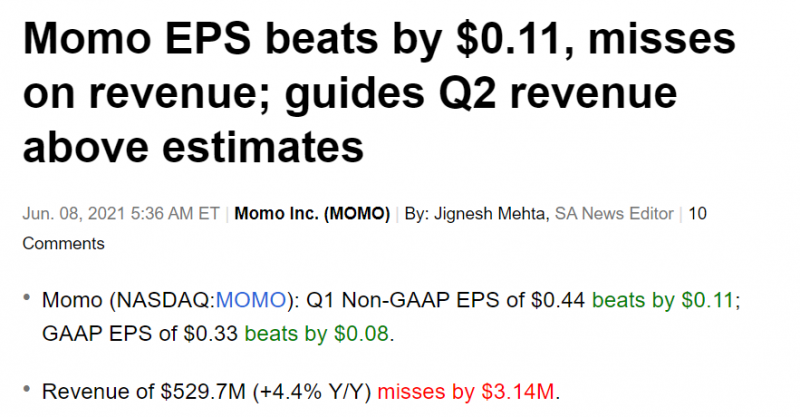

Update 09.06.2021

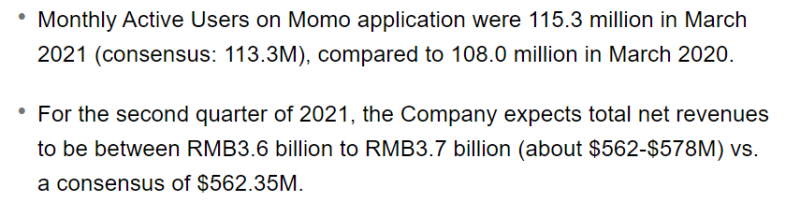

Вчера Momo отчиталась за первый квартал. Прибыль оказалась чуть лучше ожиданий рынка, выручка чуть хуже.

Количество активных пользователей немного выросло и оказалось лучше ожиданий, правда общее количество платящих юзеров при этом сократилось по сравнению с Q1 2020. Momo дала прогноз на следующий квартал немного лучше ожиданий рынка, на чем акции незначительно выросли вчера.

Но мне в целом отчет не понравился, как и предыдущие. Бизнес продолжает падать даже несмотря на то, что в 2020 году уже была низкая база из-за коронавируса. Кроме того, компания прогнозирует снижение выручки на 4-7% во втором квартале против 3.4% в первом. Формально компания все еще стоит очень дешево, но если бизнес продолжит падать, мультипликаторы могут вырасти из-за снижения показателей, а не роста акций.

Уже писал ранее, что рассматриваю закрытие позиции, после этого отчета принял решение закрыть. Идея получилась неудачной – убыток составил 28% в долларах за 10 месяцев. Это хороший примерно того, что не стоит покупать акции компании только потому что она стоит дешево – если бизнес при этом показывает не очень хорошую динамику, акции могут падать бесконечно долго.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: