SUMMARY

Дата: 18.04.20

Компания: Koninklijke Vopak N.V.

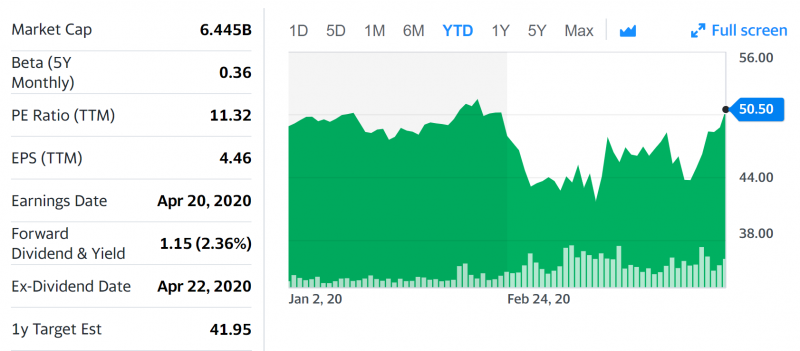

Тикер: VPK (Amsterdam)

Цена: 50.5 EUR

Тип идеи: среднесрочная идея

Комментарий: для реализации идеи нужен счет в Interactive Brokers

ИДЕЯ

Koninklijke Vopak N.V. (далее просто Vopak) – голландская компания, которая является крупнейшим в мире pure-play оператором терминалов для хранения нефти, нефтепродуктов, газа и прочих сырьевых товаров. Вот так выглядит топ-5 игроков по объему терминалов для хранения нефти, и только для Vopak это является основной деятельностью, для остальных компаний это только сопутствующий бизнес.

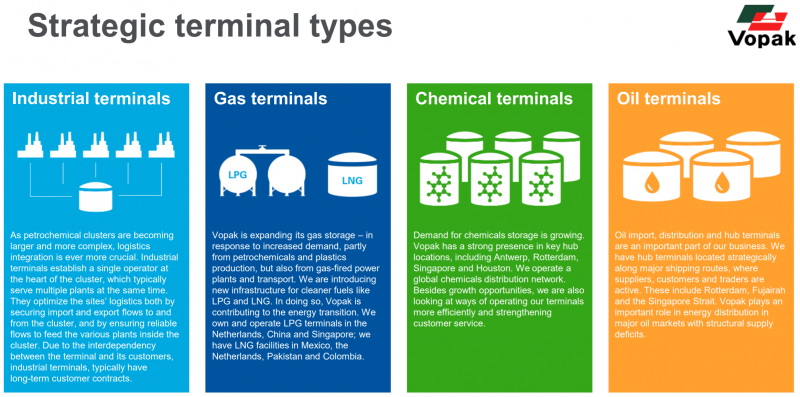

Компания работает в 4 сегментах – хранение нефти (oil), газа (Gas), нефтепродуктов (Industrial) и различной продукции химической промышленности (Chemical).

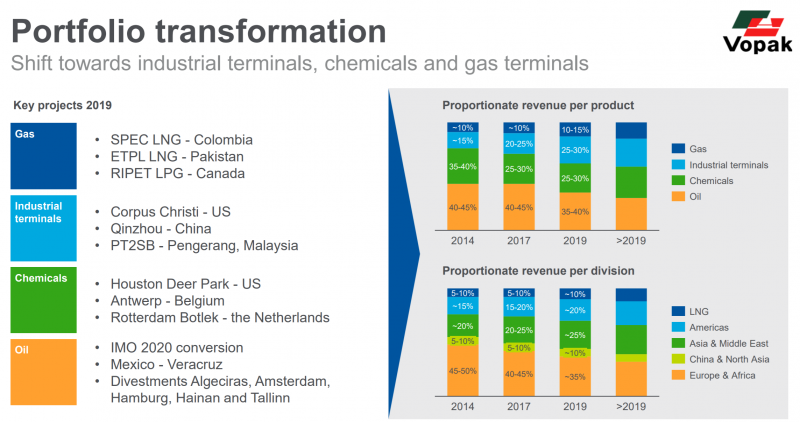

Детализация выручке – доля нефтяных терминалов постепенно падает, хотя они остаются крупнейшей частью бизнеса, газ и нефтепродукты постепенно растут.

Теперь сама идея. Из-за сложившегося огромного профицита на рынке нефти резко взлетел спрос на любые способы хранения нефти. Вот недавняя статья Reuters, например, где говорится, что ставки аренды терминалов для хранения нефти и нефтепродуктов взлетели на 50-100%. Vopak выигрывает от такой динамики больше, чем любая другая публичная компания в мире.

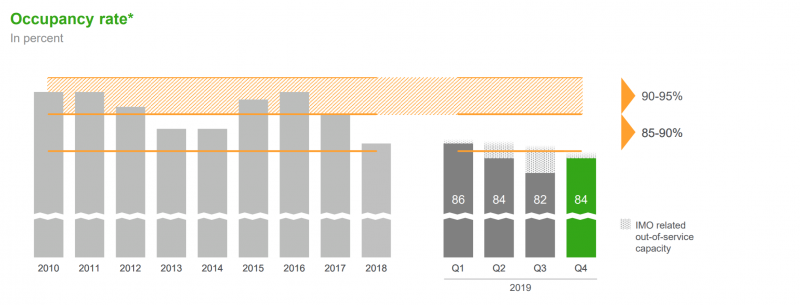

Помимо роста цен на хранения можно также ожидать, что утилизация терминалов вырастет до максимума, как было, например, в 2015-2016 годах, когда цены на нефть также резко падали. Это также будет способствовать улучшению показателей компании. На конец 2019 года она, наоборот, была на многолетних минимумах из-за бэкворации на рынке нефти (когда фьючерсы стоят дешевле спотовой цены).

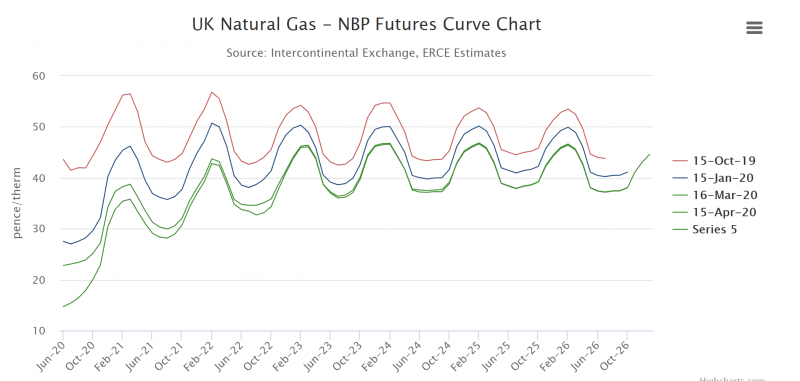

Если коротко описать динамику спроса на терминалы для хранения нефти и других продуктов, она очень простая – если на рынке контанго, спрос на хранение растет (т.к. в будущем можно продать дороже, чем сейчас), если бэквордация, то падает (т.к. в будущем цены будут ниже и хранить невыгодно). Если брать текущую кривую фьючерсов на брент (на картинке) или WTI, рынок ожидает многолетнее контанго на рынке нефти, в ходе которого цена будет плавно восстанавливаться после текущего рекордного падения. Это идеальные условия для бизнеса Vopak.

Аналогичная ситуация на рынке нефтепродуктов (например, сейчас рекордный спрос на хранение авиа керосина и бензина, спрос на которые в моменте сильно упал). Более того, на рынке газа также рекордно низкие цены и огромное контанго. Не нашел информации о ставках на хранение химической продукции, но в любом случае 3/4 бизнеса Vopak находится в условиях лучшей конъюнктуры за много лет.

Акции компании при этом стоят столько же, как в начале года, а до этого и вовсе падали на фоне общей коррекции на рынке.

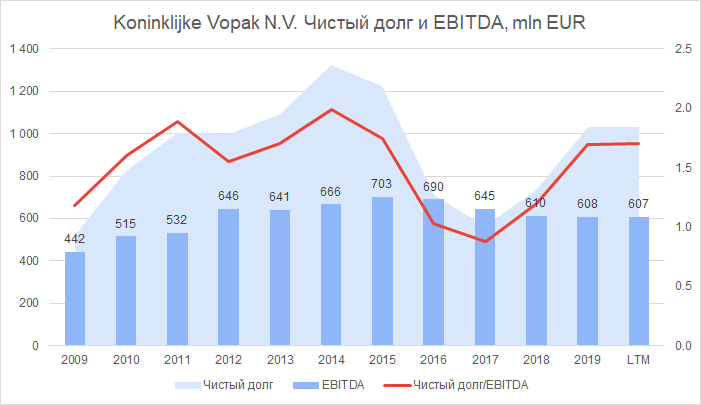

Также стоит отметить, что несмотря на капиталоемкий бизнес со стабильным денежным потоком у Vopak достаточно низкий уровень долговой нагрузки, Net Debt/EBITDA < 2. Дивдоходность компании почти 2.5% в евро (при нулевых ставках) и размер дивиденда стабильно растет на 5-10% в год. У компании P/E = 11 и EV/EBITDA = 8, т.е. стоит она относительно недорого. Также из плюсов – в этом году планируется байбек на 100 млн евро (чуть меньше 2% капитализации компании).

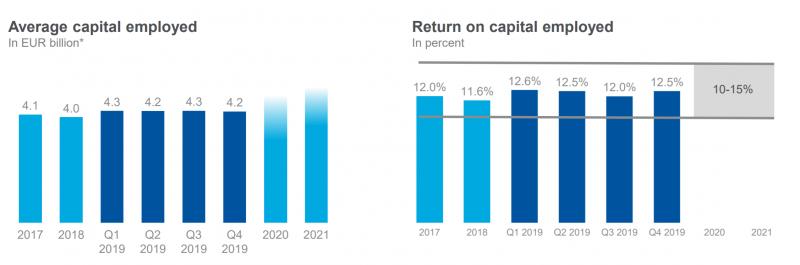

Также стоит отметить, что больше половины капекса компании направлено на рост бизнеса, если посчитать FCF как OCF – Sustaining Capex, то получится FCF yield около 8-9%, т.е. компания потенциально может возвращать акционерам значительно больше денег в виде дивидендов или байбеков. ROCE (отдача на капитал в работе) находится и прогнозируется на уровне 10-15% – не огромная, но вполне приличная доходность в условиях нулевых ставок.

Какие могут быть риски:

- Точно неизвестна структура контрактов Vopak, в теории компания могла заключить долгосрочные контракты по низким ценам. Однако в любом случае у компании появляются новые мощности, а текущие не до конца утилизированы, так что можно ожидать, что как минимум часть мощностей будут дополнительно заполнены по значительно более высоким ставкам аренды.

- В теории возможен сценарий, в котором цены на нефть и газ через какое-то время резко вырастут и контанго на рынках сменится бэквордацией. Либо, наоборот, в экономике настанет настолько глубокий кризис, что нефть и газ будут никому не нужны и также возникнет бэквордация. Однако оба сценария, на мой взгляд, достаточно маловероятны.

У Vopak 21 апреля во вторник будет мероприятие для инвесторов, где компания даст апдейт по текущей ситуации. Думаю, что оно может стать драйвером для переоценки акций.

Наконец, еще один интересный момент – Vopak не всегда занималась хранением нефти, газа и прочих углеводородов. История компании насчитывает 400 лет и берет начало от Голландской Ост-Индской компании – которая в свое время была крупнейшей в мире корпорацией и зарабатывала огромные деньги на международной торговле. Тогда не было нефти и газа, но нужны были склады для хранения других товаров, и с них началась история Vopak. А сейчас компания начинает инвестировать в новые направления, включая хранение водорода и электроэнергии. Естественно, хранение углеводородов останется основным бизнесом компании еще много лет, но открытость к новым технологиям и способность менять бизнес модель – хороший сигнал.

ИТОГО

Планирую купить акции Vopak в понедельник. Они торгуются на бирже в Амстердаме, поэтому вряд ли их можно купить через российских брокеров, но они доступны через IB. Идея достаточно консервативная – я не ожидаю взрывного роста акций, но доходность 20-30% на интервале менее года вполне возможна, при этом риски, на мой взгляд, достаточно низкие.

Также планирую сократить позицию в операторе танкеров DHT из Идеи №15 – с публикации идеи 11 марта акции выросли на 24%. Динамика акций компаний завязана, по сути, на один и тот же тренд, и бизнес Vopak кажется более надежным в текущей ситуации. Операторы танкеров сейчас получают рекордные доходы, однако из-за падения добычи нефти в какой-то момент спрос на танкеры снизится. В то же время хранить нефть в терминалах на земле дешевле, чем в танкерах, и в условиях продолжительного контанго спрос на них, вероятно, еще долго будет на высоких уровнях.

UPDATE 26.04.2020

Компания опубликовала презентацию с предварительными результатами 1 квартала – ее можно посмотреть здесь. Транскрипт звонка с инвесторами здесь.

Если коротко – апсайд будет меньше, чем я ожидал. Текущая загрузка 84%, максимальная около 95%, но примерно половина разницы это терминалы, которые находятся в ремонте и не могут быть использованы для хранения в ближайшее время. Из-за коронавируса их также сложно в ускоренном режиме ввести в работу, так как есть значительные ограничения на цепочки поставок, работу сотрудников и т.д.

От контанго на рынке нефти краткосрочно значительно выиграет только один терминал в Панаме, который был недавно построен и имел низкую утилизацию до текущего момента. Некоторые другие тоже немного дозаполняются, но эффект будет незначительный.

Кроме того, часть бизнеса по хранению химической продукции наоборот пострадает, так как многие заводы стоят. Это негативно скажется на бизнесе компании, менеджмент на звонке сказал, то некоторые клиенты уже просят отсрочки платежей или изменения в контрактах. Этот момент я не учел, когда покупал акции компании.

Иными словами, в отличие от операторов танкеров, локально Vopak не получит значительный апсайд от текущей ситуации на рынке нефти, так как большая часть хранилищ арендуется по долгосрочным контрактам на 1-3 года. Компания может получить умеренный долгосрочный рост показателей, если контанго продлится в течение длительного срока. В то же время мне сложно прогнозировать насколько сильно могут вырасти доходы Vopak от хранения нефти и насколько сильно упасть от хранения химической продукции. Контанго на рынке СПГ компания уже использует по максимуму с утилизацией 97%, поэтому здесь значимого апсайда тоже нет.

На выходных начал пересматривать портфель и решил закрыть позицию в Vopak, а также в операторах танкеров (Идея №15). На рынке нефти сейчас творится полный хаос и его динамика для меня абсолютно непредсказуема. Хотя текущая кривая фьючерсов закладывает многолетнее контанго, нельзя исключать сценарий, что ситуация резко поменяется – например, если текущие чуть ли не отрицательные цены приведут к большому сокращению добычи нефти, которое в какой-то момент приведет к дефициту и хранилища начнут пустеть.

Закрывать позицию спустя неделю после открытия может показаться достаточно странным, но нужно признать, что это изначально была спекулятивная идея, как и любая сделка, которая зависит от динамики на нефтяном рынке, и ее нужно было так и обозначить. Кроме того, после звонка с инвесторами появилась новая информация, которую я не закладывал в изначальную идею. С учетом того, что на этой неделе была дивидендная отсечка (годовой дивиденд 1.15 евро на акцию), получилась доходность 5% – вполне неплохой для одной недели.

В понедельник утром продам акции, в качестве цены закрытия идеи укажу цену на закрытие торгов в пятницу, если она вдруг сильно изменится – скорректирую.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: