SUMMARY

Компания: Micron

Тикер: MU (NASDAQ в США, СПб)

Тип идеи: долгосрочная идея

Дата первой покупки: 20.10.18

Цена первой покупки: 39.76 USD

Дата публикации идеи: 30.10.18

Цена при публикации идеи: 36.01 USD

АНАЛИЗ ОТ 30.10.2018

Все привыкли к тому, IT-компании на американском рынке стоят “дорого”. Micron с этой точки зрения, как правило, отличается намного более скромными мультипликаторами, которые сейчас достигли совсем удивительно низких значений: на момент написания поста компания торгуется с P/E=3.1, EV/EBITDA=2.2, P/FCF=4.7. И это не Газпром с его отношением к миноритариям или какой-нибудь неликвид из третьего эшелона, а прозрачная и ликвидная американская технологическая корпорация, работающая на своих акционеров. Естественно, аномально низкие мультипликаторы нельзя объяснить просто глупостью рынка, у компании есть специфические риски, из-за которых рынок сильно дисконтирует ее стоимость. Но я считаю, что риски преувеличены и закладываемый дисконт чрезмерно велик, что и стало причиной открытия и затем увеличения этой позиции в ходе коррекции на рынке и формирования этой идеи.

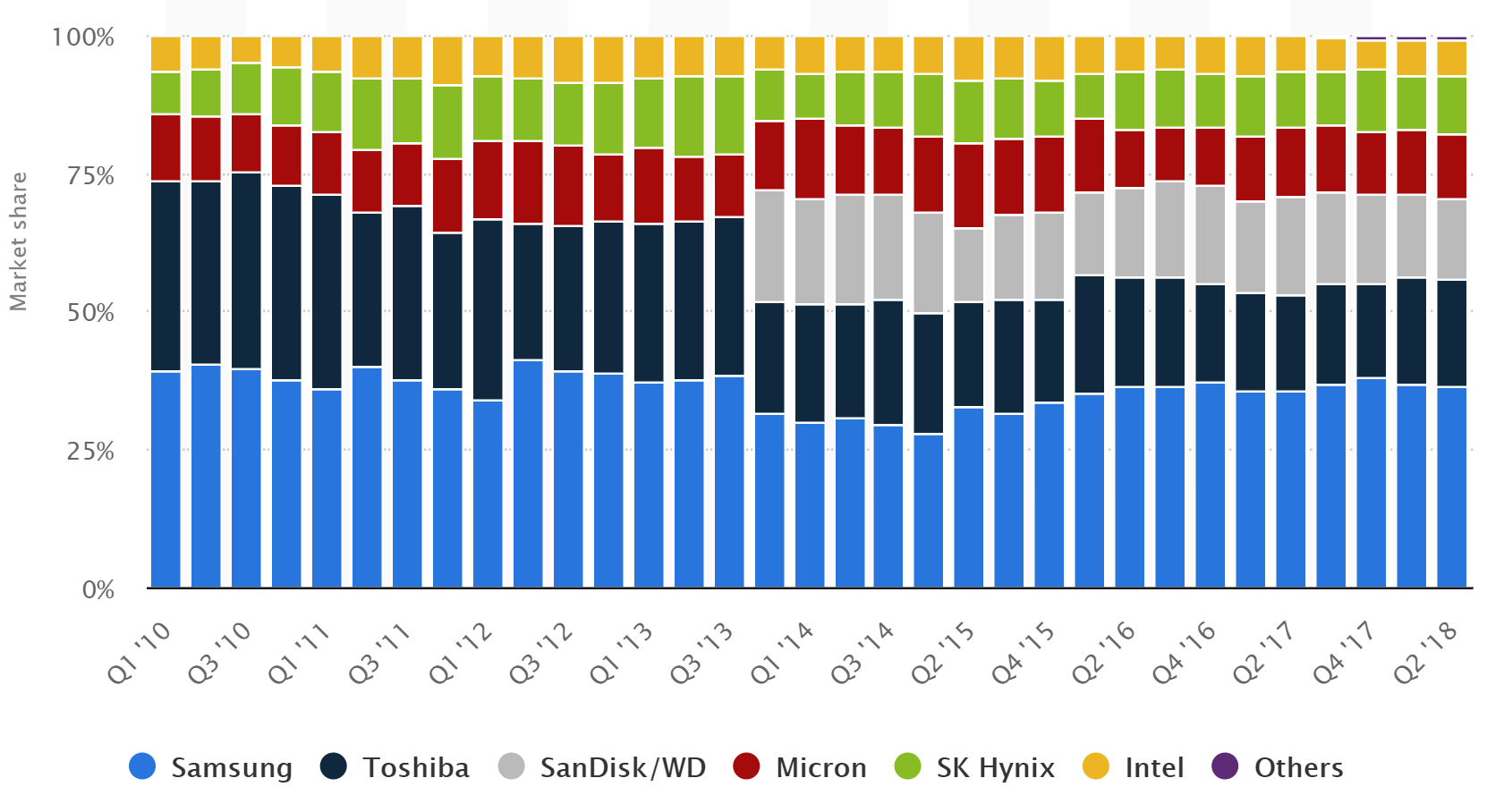

Сначала немного про бизнес компании. Micron производит полупроводники, а конкретно чипы памяти, которые делятся на 2 основных вида — DRAM и NAND. DRAM — это, грубо говоря, оперативная память, например, когда вы делаете в компьютере Ctrl+C, результат сохраняется в DRAM, но если компьютер перезагрузится, результат не сохранится. NAND — накопительная память, т.е. когда скачиваете на компьютер новый файл, он в ней сохраняется. Micron — топ-3 на рынке DRAM с долей около 20% (топ-1 и 2 — корейские Samsung и SK Hynix) и топ-4 на рынке NAND с долей около 12% (после Samsung, Toshiba и SanDisk/Western Digital).

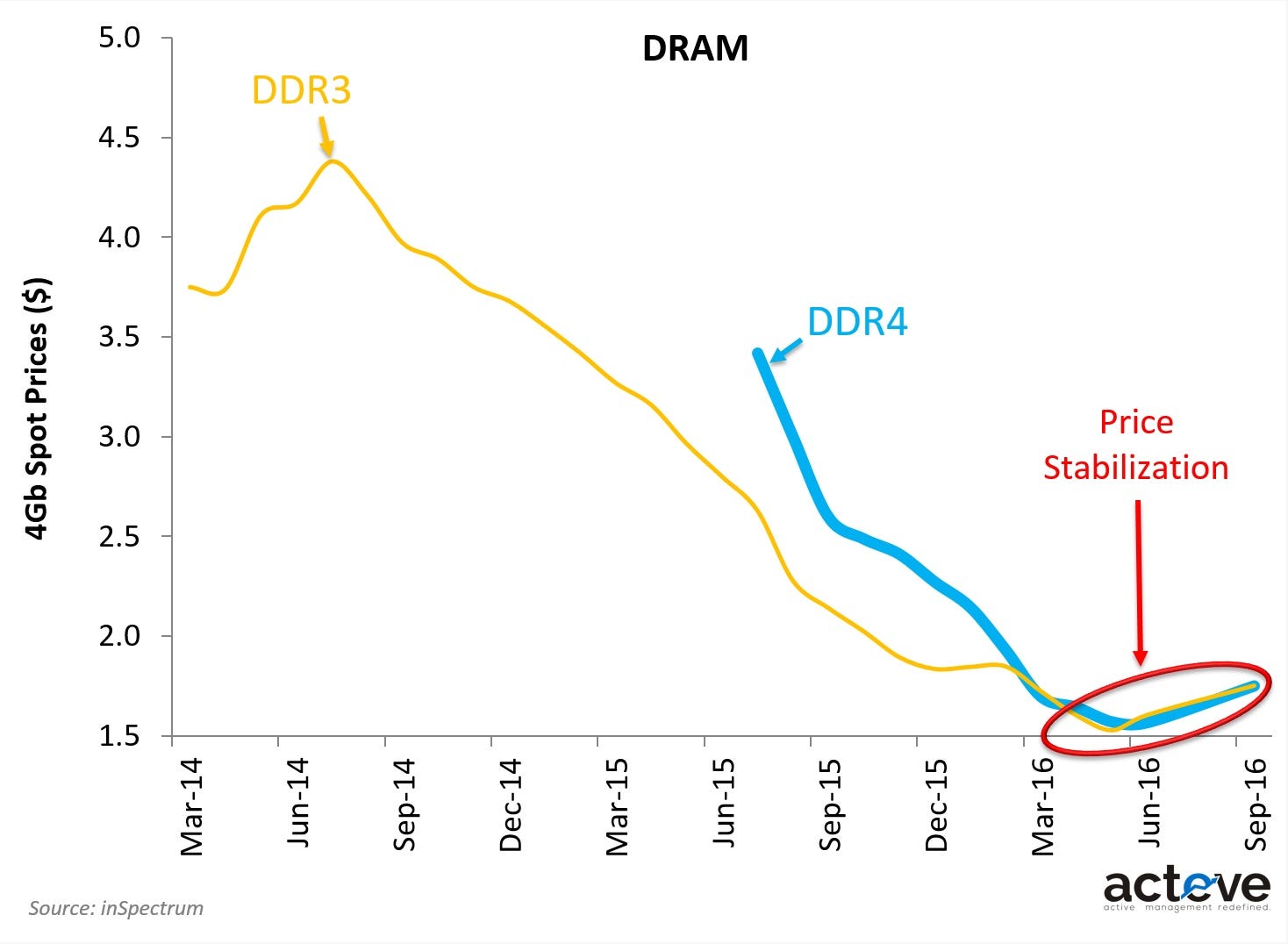

Рынок памяти — типичный пример олигополии, когда 3–5 крупных игроков контролируют почти весь мировой рынок. А еще у него есть особенность — он цикличен и периодически страдает от кризисов перепроизводства. Крупные производители вводят новые производственные мощности дискретными крупными партиями, и когда происходит очередное расширение мощностей, предложение резко увеличивается и цены значительно падают. Чипы памяти хоть и являются высокотехнологичным продуктом, но по сути это commodity — производителям сложно как-либо значимо дифференцировать свою продукцию. Сейчас хорошая для производителей фаза цикла — хотя цены сейчас немного сокращаются от пиковых значений, они все еще на высоком уровне, который позволяет получать огромную прибыль. С учетом того, что у других pure play игроков на рынке, например SK Hynix, также очень низкие, рынок закладывает, что показатели производителей памяти сильно упадут и мультипликаторы, соответственно, вернутся в область адекватных значений.

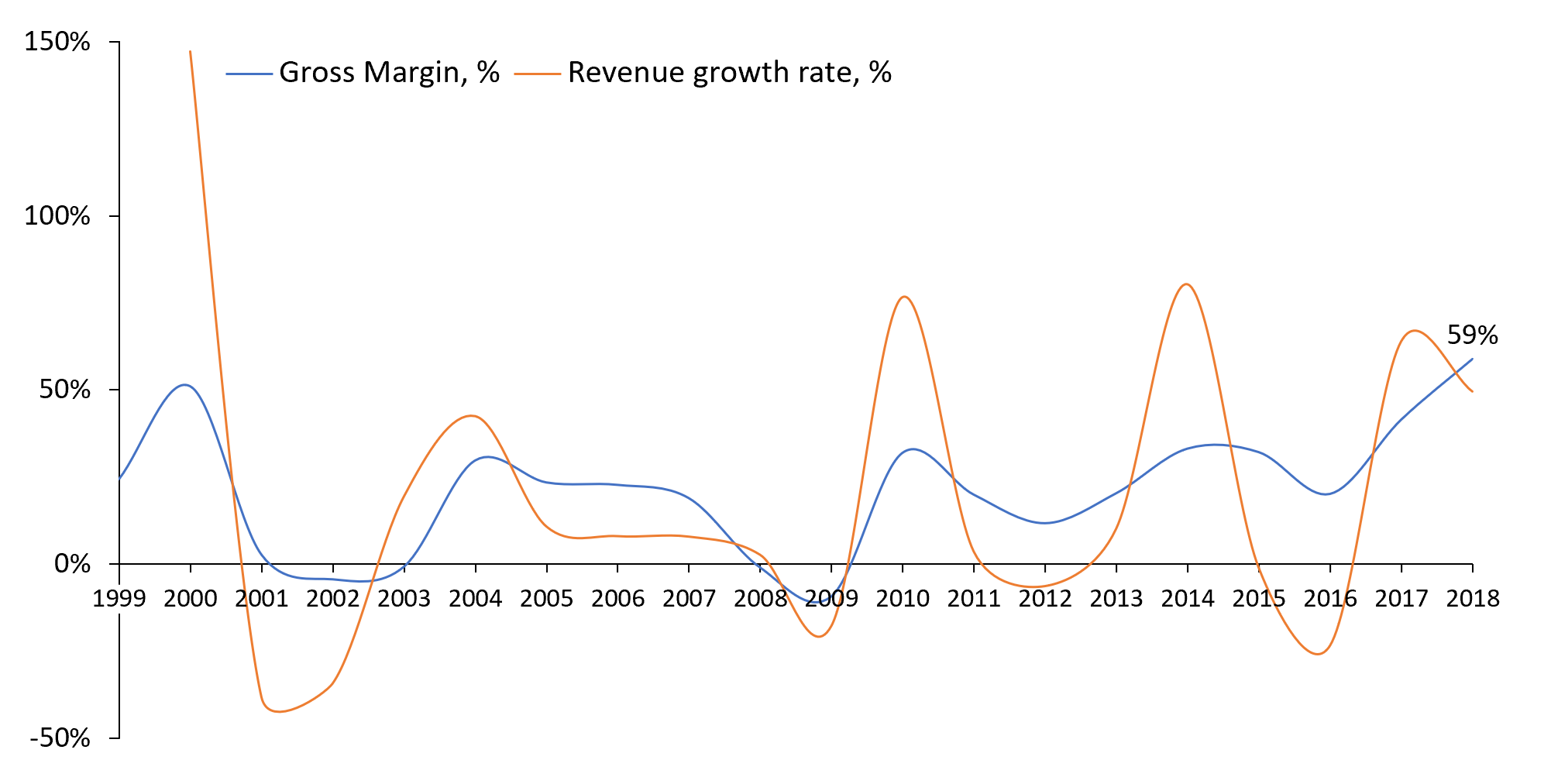

Если посмотреть историческую динамику, опасения рынка кажутся не напрасными — текущие показатели на пиках, в то время как в периоды спада показатели резко сжимались и прибыль уходила в минус. Еще более ярко выраженная синусоидная динамика у денежного потока компании — бизнес очень капиталоемкий (капекс в среднем составляет около 30% от выручки, что очень много), из-за чего FCF в периоды спада уходит в значительный минус.

Цены на продукцию компании уже начали снижаться, и рынок, вероятно, закладывает вхождение в нисходящую фазу цикла, в ходе которой падение может быть весьма жестким — во время последнего спада в 2015–2016 году цены на DRAM память упали с пиковых значений в 3 раза, например.

В то же время, опять таки на основе исторических данных, моя гипотеза заключается в том, что ближайший спад будет менее жестким с точки зрения влияния на финансовые показатели компании, чем предыдущие. Логика следующая:

1) Во время спада выручка ни разу не падала более чем на 25% от пиковых значений (не считая dot com bubble, который был специфичным отраслевым кризисом двадцатилетней давности).

2) Во время спада COGS в абсолютном остается примерно стабильным или даже слегка сокращается, затем он постепенно растет во время следующего цикла за счет расширения мощностей.

3) В этот раз валовая маржинальность намного выше, чем была когда-либо ранее, что оставляет большой запас прочности.

Простая математика:

1) Допустим выручка упадет от пикового уровня на 25%, с 30 до 22.5 млрд $ из-за снижения цен на продукцию компании.

2) Допустим себестоимость в абсолютном выражении останется неизменной на текущем уровне 12.5 млрд $.

3) В этом случае остальные показатели изменятся следующим образом:

– EBITDA упадет с 20 до 12.5 млрд $

– Чистая прибыль с 14 до 6.5 млрд $

– FCF с 8.5 до 1 млрд $

Естественно, это очень грубые предпосылки, но с учетом того, что в случае сильного спада компания явно урежет капекс на 10 млрд $, который заложен в этот расчет, как минимум прогноз FCF можно считать весьма консервативным.

Иными словами, тезис следующий — так как в ходе текущего цикла у Micron появилась сверхприбыль и сверхмаржинальность, которых никогда раньше не было, при сопоставимой с предыдущими коррекции рынка у компании есть большой запас прочности, и хотя показатели сократятся, падение будет не настолько радикальным, чтобы вогнать ее в убытки. Т.е. моя гипотеза в том, что рынок переоценивает глубину предстоящего снижения, и ожидает, что по аналогии с прошлыми кризисами показатели компании уйдут в отрицательную зону — тогда текущая оценка может быть вполне справедливой. И, соответственно, так как я считаю, что этого не произойдет и спад будет более мягкий за счет накопленного запаса прочности, то ставлю на то, что при этом сценарии рынок в будущем переоценит прогнозное снижение показателей вместе с акциями компании.

1. Этот тезис, на мой взгляд, подтверждается несколькими фактами:В прошлый раз в пиковые 2014–2015 был чистый долг, пусть и небольшой. В этот раз у компании уже отрицательный чистый долг в размере 3 млрд $ и денежная подушка в ближайшие кварталы еще вырастет. Это позволит намного проще преодолеть период спада.

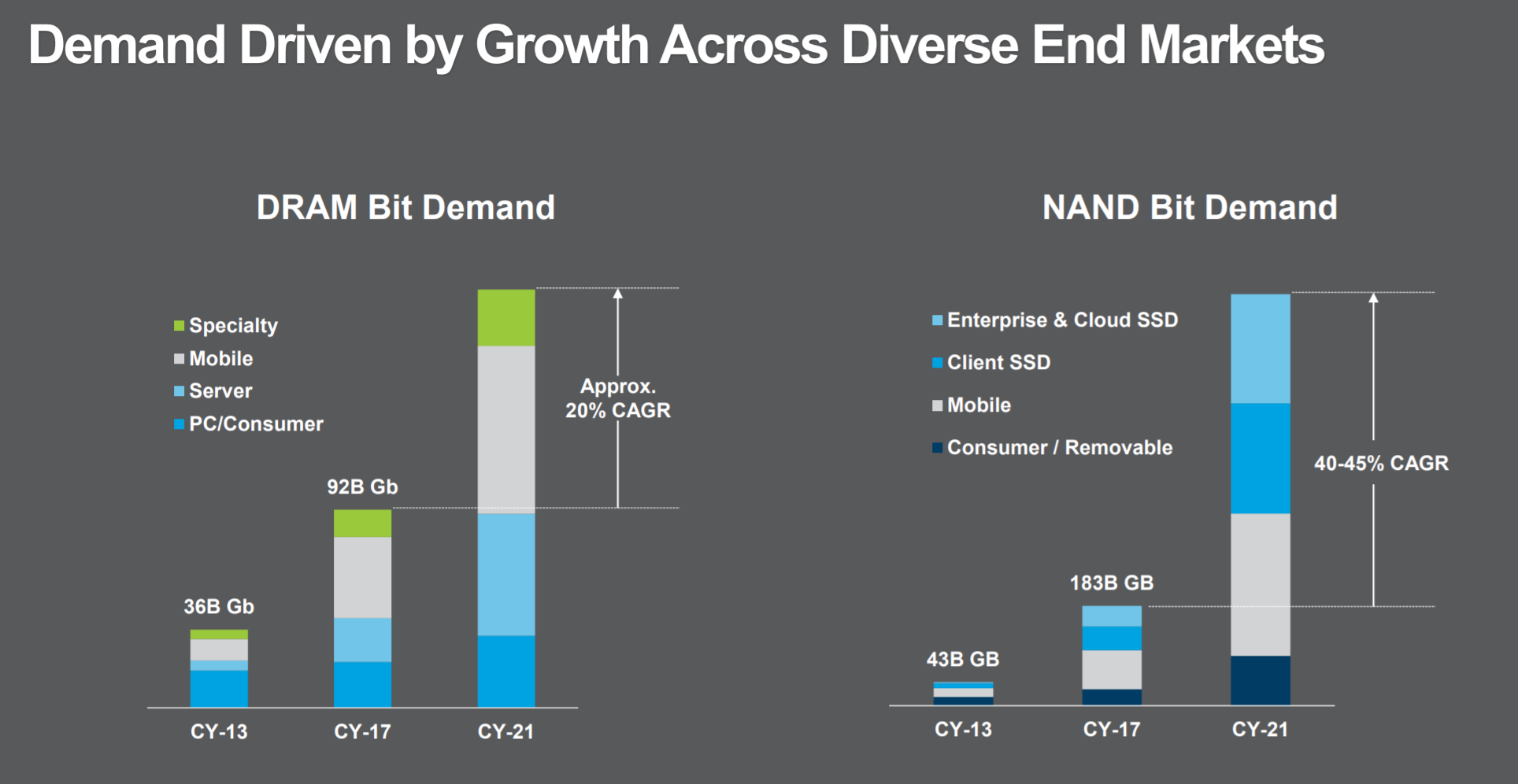

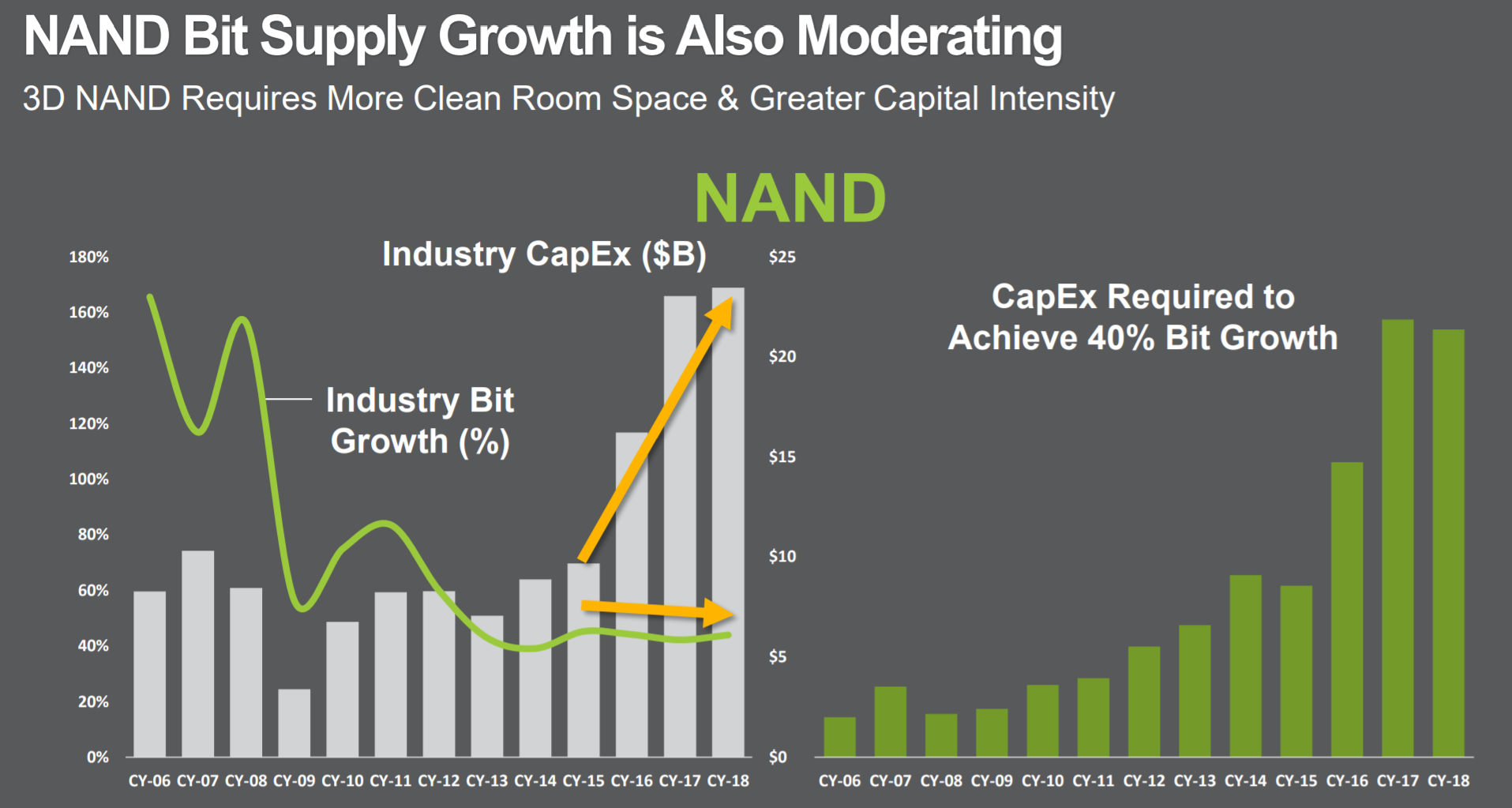

2. Помимо цикличности у индустрии производства памяти есть еще одна особенность — она экспоненциально растет и не собирается останавливаться. С каждым годом различные электронные устройства, от смартфонов до серверов в дата-центрах, требуют все больше памяти. Поэтому в количественном выражении, т.е. в битах (бит — единица измерения памяти), рынок растет огромными темпами — у DRAM CAGR 20%, у NAND — 40%. И для удовлетворения спроса постоянно требуется высокий капекс. Поэтому рынок фактически защищен от длительных кризисов перепроизводства и затяжного падения цен — при значительном падении цен из-за локально высокого предложения производители снизят инвестиции в новые мощности и спрос очень быстро нагонит предложение.

Наконец, дополнительный драйвер, который является большим позитивом для котировок акций — после достижения отрицательного чистого долга Micron объявил программу buyback на 10 млрд $, в рамках которой будет отправлять 50% FCF на выкуп собственных акций. И это очень круто — при текущей капитализации в 40 млрд $ компания может выкупить четверть всех акций! Если заложить снижение квартального FCF с текущих 3 млрд $ до 2 млрд $, получается, что Micron будет выкупать 2.5% акций с рынка каждый квартал, что будет оказывать постоянную поддержку котировкам. А когда программа байбека закончится, все показатели в расчете на акцию вырастут на треть! Кроме того, байбек служит защитой от сильного снижения акций — чем ниже падает их цена, тем больше акций может выкупить и погасить Micron, тем выше будет прогнозный EPS в будущем. Так как на американском рынке компании оценивают именно исходя из прогнозного EPS, снижение стоимости акций автоматически повышает их прогнозную цену в будущем, что будет создавать сильную поддержку котировкам.

Итого, Micron — растущая технологическая сверхприбыльная компания с запредельно низкими мультипликаторами и огромной программой байбека, которая будет оказывать значительную поддержку котировкам. Micron в некотором смысле можно считать защитной бумагой — хотя котировки, естественно, могут еще снизиться в случае коррекции на рынке, возможный даунсайд значительно ниже, чем у “дорогих” технологических компаний, текущая оценка которых строится в основном на ожидании будущего роста и в случае наступления полноценной коррекции может сильно сдуться из-за изменение сентимента на рынке.

UPDATE 27.07.2019

Акции Micron выросли за месяц на 50% на фоне торговой войны между Японией и Кореей. Краткий обзор ситуации, исходный пост по ссылке.

Все знают про торговые войны между США и Китаем. Однако это далеко не единственные страны, у которых есть торговые разногласия – недавно споры также возникли между Японией и Южной Кореей, и хотя на первый взгляд они кажутся очень незначительными, если ситуация не разрешится в ближайшие пару месяцев, эффект почувствуется по всему миру.

Небольшая предыстория. Отношения между Кореей и Японией очень напряженные после второй мировой войны. Японцы довольно жестко обходились с корейцами в военное время, за что корейцы на них до сих пор сильно обижены. Японцы же сильно раздражаются, что им постоянно напоминают о событиях, которые были больше полувека назад и к которым текущее поколение не имеет никакого отношения.

Япония в свое время выплатила компенсацию Корее за события военных лет, однако в 2018 году корейский суд потребовал от японских компаний дополнительные компенсации некоторым корейцам. Япония считает, что страны уже давно в расчете и выступила против. Договориться пока не удалось, в результате японский премьер Синдзо Абе недавно наложил ограничения на экспорт из Японии в Корею трех материалов, которые используются в индустрии полупроводников: fluorinated polyimide, photo-resists и hydrogen fluoride.

Несмотря на то, что это кажется очень локальным конфликтом, последствия могут быть весьма глобальными. Без этих материалов Samsung не сможет производить часть своих смартфонов, включая последний складной смартфон Galaxy Fold. Samsung и SK Hynix также не смогут производить чипы памяти, которые используются в огромном количестве устройств от айфонов до ноутбуков, а на две корейские компании приходится 60% всего глобального рынка. И это только часть возможных проблем. Подробнее можно почитать, например, здесь.

При этом на Японию приходится 50-90% всех поставок обозначенных выше трех материалов и их невозможно быстро заменить. В итоге, если страны не договорятся в течение пары месяцев, пока у корейских компаний еще есть запасы материалов, вся мировая цепочка поставок электроники, включая смартфоны и персональные компьютеры, попадет под удар и цены на нее могут подскочить из-за дефицита, в общем эффект будет весьма приличный и почувствуется по всему миру. И это речь только о трех очень специфических материалах, если начнется перестрелка дополнительными ограничениями, эффект будет намного сильнее.

Я думаю, что в итоге страны договорятся и до этого не дойдет, возможно при посредничестве США, которые ранее выступали нейтральной стороной в подобных конфликтах. Но этот случай показывает, насколько сложно устроена мировая экономика, и что даже минимальные изменения в очень узких и специфических индустриях, о которых большинство людей никогда не слышало, может иметь каскадный эффект на жизнь людей по всему миру.

У меня на этом конфликте еще и невольно получилось немного заработать. Единственная альтернатива корейских чипов памяти, производство которых может осложниться из-за описанных выше торговых споров – продукция американской Micron, которую я держу в портфеле. Акции компании выросли на 50% за последний месяц на фоне конфликта. Естественно, я не рассчитывал на такой расклад и покупал акции по другой причине (в расчете на циклический разворот на рынке чипов памяти) еще осенью. Теперь из-за конфликта корейские производители сокращают производство и восстановление цен на рынке может произойти быстрее, чем ожидалось, что позитивно для Micron. Пока продолжаю держать акции компании.

UPDATE 19.12.2019

Хороший отчет за 1 квартал 2020 финансового года. Исходный пост на сайте.

В среду после закрытия торгов отчитался Micron. Компания превзошла ожидания аналитиков по выручке и прибыли, благодаря чему ее акции прибавляют 2-3% после отчета. Хотя прогноз Micron на следующий квартал оказался немного хуже ожиданий, менеджмент компании с оптимизмом смотрит в будущее и говорит, что компания проходит дно цикла и с 2020 года будет разворот. На ряде рынков уже наблюдается позитивная динамика с точки зрения спроса на продукцию компании.

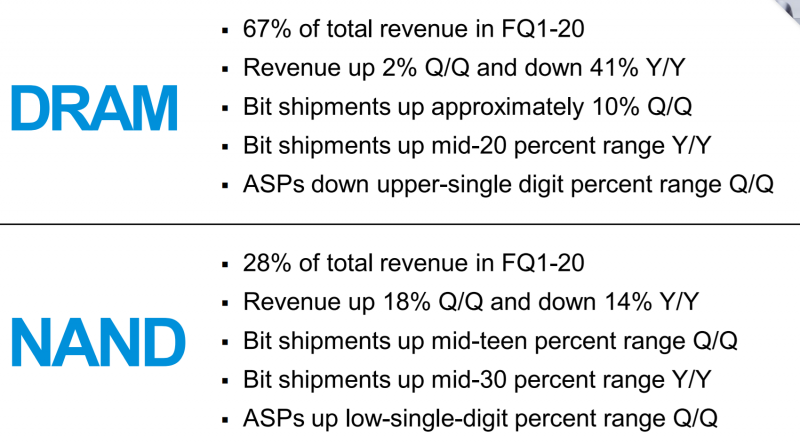

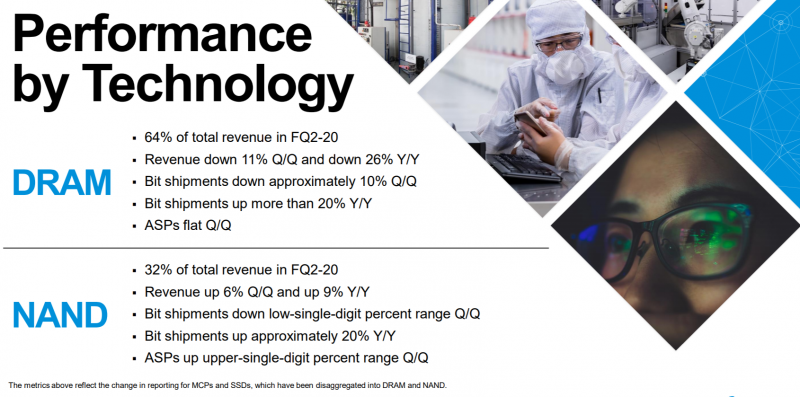

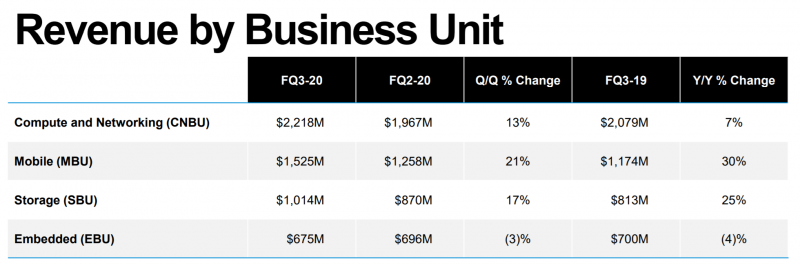

Бизнес Micron состоит из двух основных сегментов – DRAM (оперативная память) и NAND (долгосрочная память для хранения данных). Сегмент DRAM занимает 2/3 в структуре выручки и пока падает, однако компания прогнозирует скорый разворот. Сегмент NAND, который приносит 21% выручки, уже выходит из циклического падения и результаты за прошедший квартал были значительно лучше, чем за предыдущий.

Год к году Micron пока показывает большой спад по всем направлениям, но это стандартная ситуация для циклической компании в негативной фазе цикла, во время подъема показатели развернутся и значительно вырастут.

Один из ключевых слайдов – компания прогнозирует, что в следующем квартале пройдет дно цикла, при этом ее валовая маржа составит более 30% и она получит неплохую прибыль. При этом у Micron нет долга. Во время предыдущих циклических спадов компания на дне цикла была убыточна и имела долговую нагрузку.

Также из позитивных новостей – Micron получил все необходимые разрешения на работу с Huawei в различных сферах, что важно, так как Huawei является крупным покупателем продукции Micron. Перемирие в торговых переговорах США с Китаем также позитивно сказывается на бизнесе компании, так как значительная часть продукции закупается китайскими клиентами.

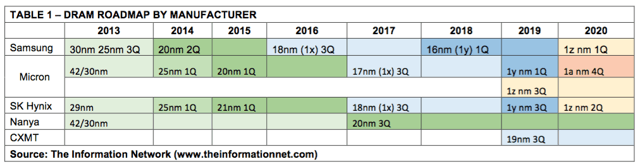

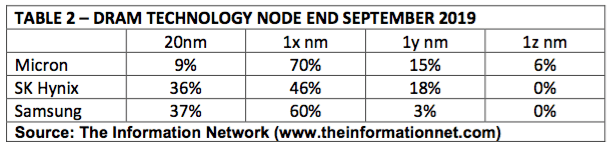

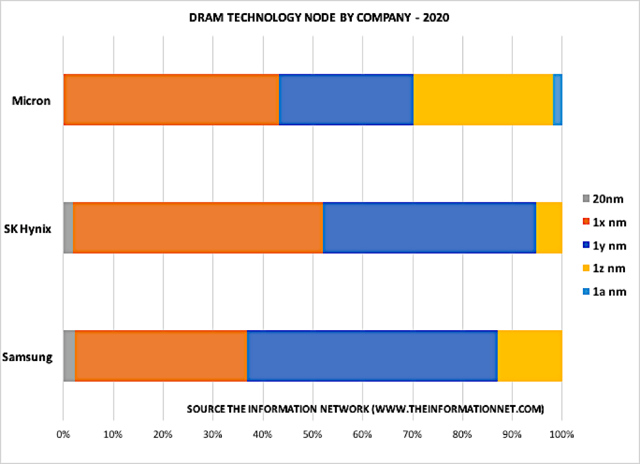

Кроме того, Micron находится немного впереди основных корейских конкурентов Samsung и SK Hynix с точки зрения технологии в ключевом сегменте DRAM – компания раньше начала выпускать продукцию по технологиям 1z и 1a, которые имеют более высокую производительность при более низких затратах в расчете на бит, что также должно положительно отразиться на финансовых показателях Micron.

Мой изначальный тезис покупки акций Micron чуть больше года назад заключался в том, что компания более мягко пройдет циклический спад и ее бизнес быстрее восстановится, чем во время предыдущих циклов, так как конкурентная динамика на рынке памяти стала намного лучше – Micron и конкуренты более разумно подходят к инвестициям в новые производственные мощности и не создают слишком большое избыточное предложение на рынке. И хотя выход из падающей фазы цикла задерживается на чуть более долгий срок, чем я ожидал, общий тезис пока верный и ситуация развивается в правильном направлении. Это отразилось и на акциях компании, которые с момент покупки в октябре 2018 года выросли на 37% в долларах.

Продолжаю держать позицию, считаю, что после циклического разворота и начала растущего тренда в финансовых показателях акции Micron могут еще прибавить. Даже на дне цикла Micron стоит P/E = 10, что дешево для технологической компании даже с учетом дисконта за конкурентный циклический бизнес.

UPDATE 27.03.2020

Micron отчитался 25 марта после закрытия торгов за 2 квартал 2020 финансового года. Отчет оказался лучше ожиданий рынка по выручке и прибыли. Акции выросли вчера на 5%, правда весь рынок вырос примерно на столько же.

Micron отмечает спад на рынке памяти для смартфонов, другой электроники и автомобилей, но при этом растет спрос со стороны дата-центров из-за массового перехода на удаленную работу по всему миру.

Micron имеет две основные группы продуктов – DRAM и NAND (описывал выше подробнее). Оба сегмента были в циклическом спаде последние полтора года, но ситуация начала улучшаться. В NAND уже наблюдается рост цен на продукцию, в DRAM цены стабильны. Объемы растут на 20%+ год к году – это типичная ситуация для рынка памяти, так происходит почти всегда.

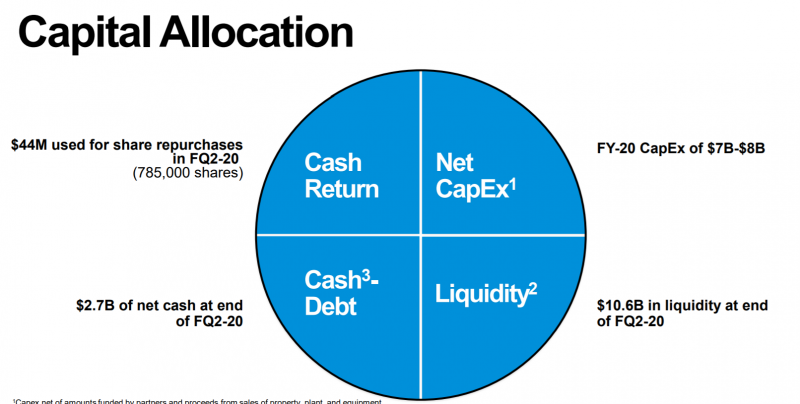

В текущих условиях нестабильности на рынках важным моментом является баланс компании – у Micron все отлично. Отрицательный чистый долг 2.7 млрд долларов, более 10 миллиардов ликвидности – большой запас прочности. За первую половину 2020 финансового года у Micron нулевой FCF, но это было дно цикла, поэтому такая ситуация более чем нормальна.

Micron показывает динамику на уровне S&P 500 за последний месяц, но немного хуже NASDAQ. В моменте акции падали сильнее, так как сектор проводников традиционно является циклическим и более волатильным, однако на это неделе также сильнее отскочили. Важный момент, за которым я сейчас слежу – динамика акций относительно ETF IWO, который хеджирует портфель. Micron с ним сильно коррелировал во время падения, но на отскоке показал динамику лучше, т.е. по факту позиция даже принесла прибыль за последний месяц, несмотря на значительное падение акций.

Я пока держу акции, две недели назад уменьшал позицию пропорционально вместе со всем портфелем, о чем писал в апдейте. На выходных планирую сделать апдейт по портфелю и решить, что дальше делаю с этой и другими позициями. Глобально с точки зрения бизнеса ничего особо не изменилось и мне по-прежнему нравятся перспективы компании, но так как за последний месяц цены многих акций сильно изменились, нужно посмотреть, не появились ли какие-то более интересные идеи.

UPDATE 01.07.20

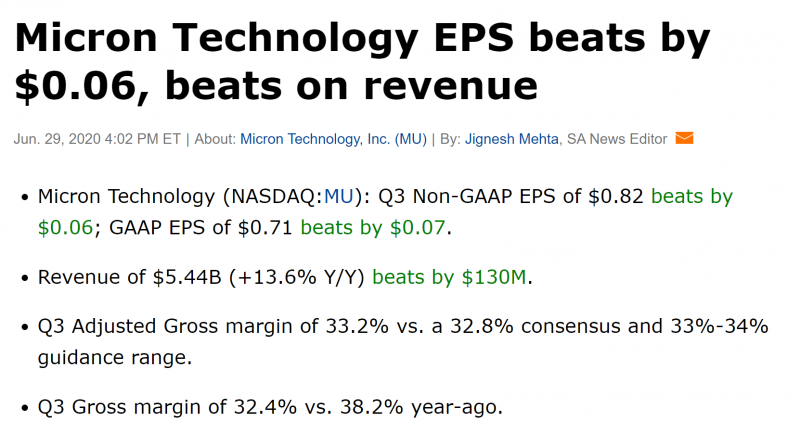

В понедельник после закрытия торгов отчитался Micron за 3 квартал 2020 финансового года. Отчет был лучше ожиданий по выручке и прибыли и компания увеличила прогноз на следующий квартал, значительно превысив ожидания рынка.

Акции в моменте выросли на 7%, но затем немного снизились.

Разворот цикла на рынке памяти, который уже давно ожидаю, судя по всему все-таки начался – бизнес компании заметно вырос во всех основных сегментах и еще сильнее вырастет в следующем квартале.

Когда смотрел на отчетность, заметил интересную, но в целом логичную закономерность – обычно в периоды роста показателей у Micron снижается оборотный капитал, в основном за счет дебиторки, а в периоды спада, наоборот, растет. Это, вероятно, связано с тем, что в периоды перепроизводства чипов усиливается переговорная позиция клиентов, а в периоды дефицита – Micron.

Если опираться на историческую динамику, заметить, что изменение происходит циклами по 1.5-2 года и в прошедшем квартале оборотный капитал впервые с 2018 года сократился, что является хорошим сигналом.

Единственный значимый риск, на мой взгляд – достаточно высокая доля поставок Huawei, которые могут попасть под ограничения, однако на последнем звонке менеджмент сказал, что она снизилась с 13% до менее чем 10%.

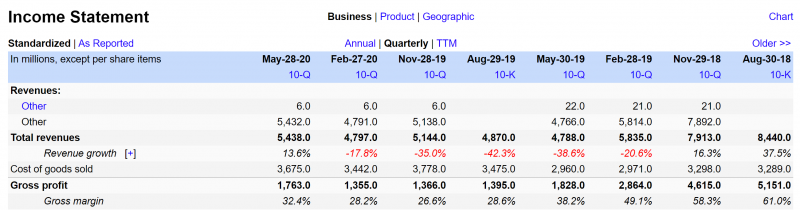

Сейчас у Micron достаточно высокие мультипликаторы – P/E = 25, P/FCF > 100, хотя EV/EBITDA все еще достаточно низкий – 6.7, правда у компании очень капиталоемкий бизнес. Начиная со следующего квартала, вероятно, мультипликаторы пойдут вниз за счет роста показателей.

Исторически акции компании начинали расти до того, как показатели достигнут дна (а мультипликаторы пика), и затем продолжали рост еще достаточно продолжительное время выше предыдущих максимумов за счет роста бизнеса. Пока Micron торгуется еще дешевле пиков 2018 года, что потенциально оставляет значимый апсайд для роста.

Естественно, исторические закономерности сами по себе не являются причиной покупать акции. Основной тезис инвестиций в Micron заключается в том, что спрос на память растет на 20-30% в год и такая ситуация сохранится в обозримом будущем. Сам рынок является олигополией всего с 3 игроками в DRAM и 6 игроками в NAND с очень высоким порогом входа и необходимыми многомиллиардными инвестициями в технологии и производственные мощности.

Кроме того, Micron – американская компания, а основе конкуренты – компании из Кореи и в меньшей степени Японии, что в условиях растущего протекционизма может сыграть на рук компании, хотя нельзя исключать и обратный риск, так как значительная часть выручки приходится на Китай.

Я пока не планирую продавать акции компании, пока не решил, буду ли докупать или оставлю текущую небольшую позицию.

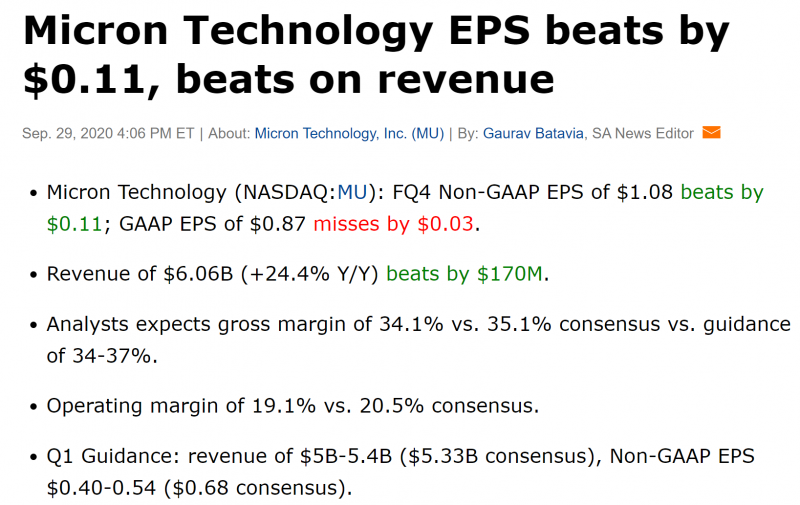

Update 01.10.20

Во вторник после закрытия торгов отчитался Micron. Компания превысила ожидания рынка по выручки и прибыли, однако прогноз на следующий квартал оказался хуже ожиданий.

Рынку отчет не понравился – акции упали в среду не 7%.

Мне отчет тоже не понравился. Я покупал Micron почти два года назад в расчете на циклический разворот на рынке памяти, динамика которого чем-то напоминает сырьевые рынки с их взлетами и падениями. Однако стоит признать, что разворот затянулся и пока не только не произошел, но и похоже не случится в ближайшее время.

Во-первых, у Micron снова начали падать цены на продукцию (ASP – Average Selling Price), причем сразу в обоих сегментах бизнеса (DRAM и NAND). Это точно не свидетельствует о восстановлении рынка, несмотря на то, что спрос в прошедшем квартале получил толчок за счет коронавируса и вызванного им роста спроса на вычислительные мощности дата-центров.

Во-вторых, негатив есть и конкретно в бизнесе Micron – с 14 сентября под давлением американских властей Micron прекратил работать с Huawei. Прошедший квартал это не зацепило, но в следующем эффект полноценно проявится – вероятно во многом из-за этого компания прогнозирует выручку 5-5.4 млрд долларов по сравнению с 6.06 млрд за прошедший квартал.

Сейчас Micron работает почти в 0 на уровне денежного потока и возможно даже уйдет в минус в ближайшие несколько кварталов.

Я по-прежнему считаю, что долгосрочно рынок памяти будет значительно расти, однако в отличие от многих других технологических компаний, которые в целом можно купить и просто держать (пока из оценка не станет заоблачной), в случае Micron также имеет большое значение точка входа, так как рынок очень циклический. У меня сейчас небольшая позиция в портфеле и расчеты на циклический разворот пока не оправдываются, поэтому решил закрыть ее, чтобы она не отвлекала внимание, и сфокусироваться на других позициях в портфеле и поиске новых идей.

Продам акции сегодня, в качестве цены закрытия идеи фиксирую цену окончания торгов в среду. Идея принесла доходность 18% в долларах чуть менее чем за 2 года – чуть меньше, чем индекс S&P 500 и сильно меньше, чем индекс NASDAQ. Нельзя сказать, что идея была провальной, но и удачной ее тоже не назовешь, особенно на фоне других долгосрочных идей, которые принесли намного большую доходность за тот же или более короткий временной интервал.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: