SUMMARY

Дата первой покупки: 16.04.19

Компания: Amazon

Тикер: AMZN (NASDAQ в США, СПб)

Цена: 1863 USD

Тип идеи: долгосрочная идея

АНАЛИЗ ОТ 15.04.2019

У большинства людей Amazon ассоциируется преимущественно с онлайн ритейлом. Многие знают историю, что все начиналось в 90-е с продажи книг через интернет (что в свое время большинству людей казалось глупостью и после сдувания пузыря дот комов компанию неоднократно хоронили), но постепенно Amazon расширял список продаваемых товаров и сейчас продает почти все, что только можно себе представить — оборот за 2018 год составил около $280 млрд (*это не выручка, подробнее напишу чуть ниже).

В то же время большинство людей считает Amazon пузырем. Компания безусловно крутая и растет огромными темпами (Amazon — единственная компания в мире с выручкой $200+ млрд, которая продолжает стабильно органически расти на 20+% год к году, что в принципе не имеет исторических прецедентов). Но даже такие темпы вряд ли могут оправдать текущую капитализацию около $900 млрд и экспоненциальный рост в последние годы, который к ней привел, ведь ритейл — низкомаржинальный бизнес и никогда не сможет похвастаться маржой, которую имеют Apple или Google.

Чего большинство людей не знает, это то, что Amazon уже давно является не только онлайн ритейлером. Более того, онлайн ритейл сейчас составляет меньшую часть в фундаментальной стоимости компании (это мое субъективное суждение после анализа). Помимо онлайн ритейла внутри Amazon есть большое количество других направлений бизнеса, одно из которых, если бы было отдельной публичной компанией, могло бы само по себе стоить около полу триллиона долларов и многие люди о нем даже не слышали! Звучит немного безумно, поэтому давайте разбираться по-порядку.

К сожалению, Amazon далеко не полностью раскрывает результаты отдельных направлений своего бизнеса, поэтому будем отталкиваться от того, что есть — разбивки выручки компании по сегментам из годового отчета за 2018 год. В ней компания выделяет 6 направлений, и мы рассмотрим каждое как отдельный бизнес, так как они имеют свои особенности.

Physical stores

В начале немного нарушу порядок и начну со второго пункта, так как он самый простой. Physical stores это традиционный физический ритейл, который почти полностью состоит из Whole foods — американской сети, специализирующейся на продаже органических продуктов. Amazon купил Whole foods в 2017 году за $13.7 млрд. Бизнес Whole foods за последний год не вырос (рост в отчетности из-за того, что Amazon начал консолидировать результаты в Q3 2017), поэтому я просто возьму стоимость покупки компании как текущую «справедливую» стоимость бизнеса. К тому же ± несколько миллиардов долларов незначимы для компании, которая стоит почти триллион.

Также Amazon развивает собственные оффлайн магазины нового поколения Amazon Go, в которых нет кассиров и покупки автоматически учитываются, когда покупатель берет их с полки, а их стоимость также списывается с заранее привязанной карты к аккаунту Amazon, когда покупатель выходит из магазина. Ниже краткое видео, как это устроено, на YouTube есть более подробные обзоры, в том числе на русском языке — все реально так и работает (хотя, естественно, персонал в магазине пока есть, чтобы помогать покупателям, для которых такой формат непривычен). Но таких магазинов пока всего 10 штук в нескольких городах США, поэтому я их никак не учитываю в оценке компании (хотя потенциально этого многомиллиардный бизнес, в который Amazon уже сделал значительные инвестиции).YouTube1:50

Online stores

Далее разберем ту часть бизнеса, благодаря которой Amazon известен большинству людей — онлайн ритейл. На самом деле Online stores и Third-party seller services тесно переплетены между собой. Первое — это товары, которые продает сам Amazon. Второе — это товары независимых производителей, который продаются через сайт Amazon. С точки зрения бизнеса эти два сегмента неотделимы друг от друга, так как используют общую инфраструктуру компании, начиная от сайта, заканчивая логистикой. Но мы оценим их как две разных бизнес единицы.

Начнем с того, что изначально Amazon самостоятельно продавал почти все товары, однако доля внешних поставщиков планомерно росла все последние 20 лет, и сейчас на них приходится почти 60% оборота. В 2018 году Amazon продал собственных товаров на $123 млрд и товары других поставщиков на $160 млрд $ (т.е. общий оборот $283 млрд). Сразу нужно сделать оговорку, что собственные товары Amazon в основном не производит, а покупает у производителей, а затем перепродает с наценкой, как делают классические ритейлеры. Есть, конечно, и товары типа колонки Echo, которые Amazon еще и производит сам, но их доля в продажах незначительная.

Как можно оценить сегмент Online stores, если бы он был отдельной компанией? Самый простой способ — найти компании-аналоги и на их основе сделать оценку. К моему удивлению это оказалось не так просто сделать — среди публичных компаний всего несколько относительно крупных чистых онлайн-ритейлеров и их еще пришлось поискать. В итоге нашел одного китайского (JD), одного американского (Wayfair) и двух европейских аналогов.

Так как Amazon раскрывает только выручку по своим сегментам, будем отталкиваться от нее. Можно заметить, что компании-аналоги растут быстрее, чем сегмент Online stores Amazon, поэтому целесообразно сделать некоторый дисконт. Также нужно отметить, что американские и европейские аналоги являются более правильными бенчмарками, тем более они все — прямые конкуренты Amazon, так как США (Waifair), Германия (Zalando) и UK (ASOS) — три крупнейших рынка для Amazon.

Сразу стоит сделать оговорку, что оценка на основе мультипликатора к выручке является достаточно грубым методом и может не учитывать особенности бизнеса компаний. Кроме того, возможно рынок слишком оптимистичен или пессимистичен по отношению ко всему сектору. Но так как для сегментов бизнеса Amazon нам не известно ничего кроме выручки, сделать более детальный анализ не представляется возможным. Поэтому здесь и далее я старался закладывать некоторую маржу безопасности, а также делать два сценария — консервативный и оптимистичный. Оптимистичный — это то, как по моему мнению рынок оценивал бы соответствующий сегмент бизнеса Amazon, если бы он был отдельной публичной компанией. Консервативный — это оценка с некоторым дисконтом по отношению к аналогам, что-то вроде «маржи безопасности» на случай, если рынок слишком оптимистичен относительно индустрии в целом.

В случае с Online stores в консервативном сценарии я заложил P/S = 1, что предполагает существенный дисконт Amazon к западным аналогам (средняя и медиана по аналогам 1.7) из-за более низких темпов роста и дает оценку в $123 млрд. В оптимистичном сценарии я заложил P/S = 1.5, что дает оценку в $185 млрд и все еще ниже, чем в среднем по аналогам, но с минимальным дисконтом. Я думаю, что если бы сегмент Online stores был отдельной компанией, он скорее торговался бы ближе к оптимистичному варианту, так как бизнес Amazon имеет очень сильные позиции на своем основном рынке в США и его там очень сложно потеснить (в то время как всех перечисленных может со временем «съесть» сам Amazon). Кроме того, за счет эффекта масштаба бизнес Amazon наверняка был бы более прибыльным.

Third-party seller services

Перейдем ко второй части бизнеса Amazon, связанной с онлайн ритейлом. Тут есть сложность, так как Amazon оказывает различные услуги внешним поставщикам, которые можно грубо разделить на две большие категории:

1) Комиссии за продажу товаров через сайт

2) Доставка товаров и прочие логистические услуги

Так как это два принципиально разных бизнеса (комиссии на сайте значительно маржинальнее и должны иметь более высокий мультипликатор к выручке), я попробовал самостоятельно сделать разбивку. К счастью, с точки зрения платформы для продажи товаров внешними поставщиками у Amazon есть прямой аналог и конкурент — eBay. У eBay GMV (Gross Merchandise Volume, т.е. стоимость проданных товаров) по итогам 2018 года $93 млрд при выручке $10.7 млрд. Если предположить, что у Amazon похожие условия для внешних поставщиков с точки зрения комиссий, то при GMV $160 млрд он получит $18.4 млрд комиссионной выручки. В сравнительную таблицу ниже также справочно добавил китайский Pinduoduo (обратите внимание на темпы роста :)), но у него другая экономика, поэтому не стал использовать его для сравнения.

Если комиссионные доходы $18.4 млрд, остается еще $24.3 млрд на логистические услуги, что, в целом, выглядит как достаточно реалистичное распределение. С точки зрения логистических услуг у Amazon есть два прямых американских аналога — FedEx и UPS, их и будем использовать для сравнения.

Начнем с оценки комиссионной части бизнеса (я назвал ее Amazon platform). Сразу обращу внимание, что здесь я использовал EV/S вместо P/S, так как это единственный сегмент, где у аналогов есть значимый долг. У eBay EV/S = 3.5 при темпах роста 8% год к году. Этот сегмент бизнеса Amazon растет намного быстрее — 34% год к году и объективно должен торговаться с премией. В оптимистичный сценарий я заложил для Amazon platform EV/S = 6 (с учетом большой разнице в темпах роста бизнеса думаю рынок оценивал бы Amazon platform как отдельную компанию как минимум так, может даже дороже, так как при таких темпах всего через 3 года мультипликаторы сравняются). В пессимистичный сценарий я заложил минимальную премию для Amazon platform и EV/S = 4 (по сути, эта оценка предполагает, что eBay сейчас сильно переоценен и имеет существенную маржу безопасности).

Для логистической части бизнеса (будем называть ее Amazon logistics) я взял за основу более высокий мультипликатор UPS (опять-таки, из-за разницы в темпах роста бизнеса рынок оценивал бы Amazon logistics значительно дороже аналогов) и сделал премию пропорционально Amazon platform — значительную (EV/S = 3) для оптимистичного сценария и минимальную (EV/S = 3) для консервативного сценария.

В итоге получилось, что весь сегмент бизнеса Amazon Third-party seller services это что-то вроде комплекта 1.8 eBay + 1/3 UPS с намного более высокими темпами роста. В консервативном сценарии получилась оценка такого бизнеса в $122 млрд, в оптимистичном — $183 млрд.

Здесь стоит подвести промежуточный итог. Мы рассмотрели фактически весь бизнес Amazon, связанный с ритейлом (кроме подписки Amazon Prime, о ней чуть дальше). Если просуммировать рассмотренные выше сегменты, получилась общая оценка в $259 млрд в консервативном сценарии и $381 млрд в оптимистичном. При этом мы уже охватили 79% выручки компании за 2018 год.

Казалось бы, вот оно — явное доказательство того, что Amazon — это пузырь. Если убрать из бизнеса крупнейшего в мире онлайн ритейлера (не считая Китая, так как Alibaba значительно больше) весь ритейл, что там вообще останется? И как это что-то может стоить больше полутриллиона долларов? Но не будем делать поспешных выводов и шортить Amazon, пока не рассмотрим оставшиеся направления бизнеса.

Subscription services

Для простоты далее буду называть просто Subscriptions. Тут ситуация становится интереснее — если вернуться к фразе на первой картинке «I sell whatever the fuck I want», Amazon продает потребителям не только товары, но и большое количество разных услуг. Большая часть дохода генерируется за счет подписки Amazon Prime, которая согласно исследованиям есть уже более чем у 100 млн американцев (во всем мире было 100+ млн год назад, сейчас количество неизвестно, Amazon не раскрывает цифры). Это очень много — в США всего около 128 млн домохозяйств, так что Amazon фактически есть в каждом доме в прямом смысле слова.

Что дает Amazon Prime? За $13 в месяц ($119 в год) обладатель подписки получает бесплатную быструю доставку (почти что угодно и куда угодно в течение двух дней, отдельные товары в некоторых городах в течение двух часов!), различные скидки при покупках, бесплатный видео сервис типа Netflix, бесплатный музыкальный сервис типа Spotify или Apple Music, бесплатные электронные книги. Звучит очень круто. Правда нужно сделать ремарку, что бесплатные версию видео и музыкального сервиса в рамках общей подписки имеют ограниченный контент, а для получения доступа к полной версии, которая сопоставима с аналогами, нужно доплатить за каждый сервис по отдельности.

Также нужно отметить, что большая часть людей покупает Prime именно для получения быстрой доставки. В то же время согласно исследованиям обладатели Amazon Prime в среднем тратят на Amazon $1400 в год против $600 в год среди тех, у кого нет подписки, так что Amazon точно не остается в накладе.

Amazon, к сожалению, не раскрывает количество пользователей видео и музыкального сервиса по отдельности. По разным оценкам Amazon Prime Video имеет 26–40 млн подписчиков в США и 75 млн всего в мире (для сравнения у Netflix 58 млн в США и 139 млн всего). Количество подписчиков музыкального сервиса также неизвестно, по оценкам полуторалетней давности Amazon Music с 16 млн платящих пользователей был третьим по популярности сервисом после Spotify и Apple Music (58 и 28 млн платящих пользователей соответственно). С тех пор, вероятно, показатели сильно выросли, как и у конкурентов.

Я уже разбирал индустрии видео стриминга в рамках анализа Netflix и музыкального стриминга в рамках анализа Spotify и Tencent Music. Если коротко выделить итог — каждый из игроков на рынке имеет свои преимущества и недостатки и в настоящий момент сделать какой-либо прогноз о том, кто в итоге победит в конкурентной борьбе (или поделит рынок) очень сложно. Но применительно к Amazon можно выделить один важный драйвер, который играет в его пользу.

Ключевое преимущество Amazon заключается в том, что его подпиской Amazon Prime люди будут пользоваться независимо ни от чего, так как у нее нет аналогов. И они будут готовы платить за нее намного больше, чем $10 в месяц при годовой оплате. Потому что к хорошему (возможность заказать и быстро получить любой товар) быстро привыкаешь и у Amazon фактически нет конкурентов, которые могут оказывать подобный сервис со сравнимым качеством. Поэтому даже без учета видео и музыки, если рассматривать Amazon Prime как отдельный бизнес, он бы имел весьма высокую стоимость.

А далее можно вспомнить фразу, что существует всего два способа сделать бизнес в цифровую эпоху — bundling (когда различные услуги объединяются в рамках единого предложения) и unbundling (когда из набора услуг выделяется одна и отдельно оказывается намного лучше, чем в рамках исходного набора). Amazon — типичный пример первого случая, когда есть базовая услуга (быстрая бесплатная доставка), на которую можно наслаивать другие услуги — музыку, видео и т.д. и повышать цену общего пакета.

Переходя к конкретики, как можно оценить Subscriptions, если бы это был отдельный бизнес? Прямого аналога у него нет, поэтому я просто взял в качестве бенчмарков сервисы стриминга видео и музыки. Стоит отметить, что в данном случае оценка получилась более субъективная. В качестве консервативного сценария я взял P/S = 6.9 — средний между Netflix и Spotify (у Spotify он намного ниже, так как стриминг музыки имеет более низкую маржу), а в качестве оптимистичного — просто P/S = 9.6 у Netflix. Стоит отметить, что выручка Amazon от Subscriptions растет быстрее, чем Netflix и Spotify, поэтому при прочих равных рынок оценивал был этот сегмент бизнеса с премией. Итого получилась консервативная оценка сегмента Subscriptions в $98 млрд и оптимистичная в $137 млрд.

AWS

Сразу сделаю спойлер. Я думаю, что если бы AWS был отдельной публичной компанией на бирже, то его капитализация была бы порядка $400-500 млрд. Это примерно столько же, во сколько мы оценили все рассмотренные выше сегменты бизнеса Amazon вместе взятые, включая основу — онлайн ритейл. Вероятно, AWS был бы в этом случае самой дорогой компанией в мире, о которой многие люди даже не слышали. Выглядит безумно? Давайте разбираться.

Что такое AWS, он же Amazon Web Services? Это публичное «облако» Amazon, в рамках которого компания представляет большой спектр услуг по хранению и обработке данных. Изначально Amazon создавал облачную инфраструктуру под себя, но затем в 2006 году начал использовать свободные ресурсы для оказания услуг другим компаниям. В итоге это направление превратилось в бизнес с выручкой более $25 млрд в 2018 году, который дает половину всей операционной прибыли Amazon.

Все слышали фразу что данные — это новая нефть. Так вот, если провести аналогию, AWS — крупнейшая в мире «новая нефтяная» компания. И это огромный рынок — в 2015 году он был около $100 млрд, в 2018 уже около $250 млрд, а к 2022 году по прогнозам превысит $500 млрд. Эти цифры включают все сегменты рынка, в том числе оборудование, где Amazon не представлен (но уже ведет разработку собственных чипов для определенного рода вычислений). Рынок непосредственно облачных вычислений составил около $80 млрд итогам 2018 года с ростом почти 50% год к году, и AWS является неоспоримым лидером, занимая почти треть рынка.

Основными конкурентами Amazon на этом рынке являются Microsoft и Google. Облачный бизнес обеих компаний растет еще быстрее, чем AWS, но во многом это обусловлено эффектом низкой базы, так как AWS был первым подобным сервисом, что позволило ему занять сильные позиции на этом рынке. Вообще рынок облачных вычислений безумно интересный и про него можно было бы сделать даже не отдельный обзор, а целую серию, но не будем слишком детально на нем останавливаться, чтобы не делать этот анализ слишком длинным. Если интересно что-то почитать на эту тему, можно начать с большого отчета CBInsights про «облачные войны» между Amazon, Microsoft и Google.

А для общего понимания приведу два факта. Первый — посмотрите на график акций Microsoft. С начала 2013 года капитализация компании выросла примерно в 4 раза — с ~$230 млрд до текущих ~$930 млрд. При этом выручка, EBITDA и прибыль выросли всего в полтора раза. В чем причина? Microsoft пошел в облачные вычисления и превратился из скучной компании с медленно растущим, хоть и очень прибыльным бизнесом (как сейчас Oracle, например, сравните динамику акций) в растущую компанию с радужными перспективами.

Если сделать очень грубую оценку вклада облачного бизнеса в рост капитализации Microsoft, возьмем $230 млрд на начало 2013 года, умножим на 1.5 (рост финансовых показателей) и на 1.3 (рост среднего P/E по индексу S&P 500 с 17 до 21.8) и получим около $450 млрд. Сейчас капитализация почти на пол триллиона долларов больше, и как минимум львиную доля этой разницы объясняется тем, что рынок закладывает перспективы роста облачного бизнеса Microsoft (который сейчас в два раза меньше AWS).

Второй факт, чтобы понять важность AWS для новой экономики — почитайте проспекты компаний, которые сейчас выходят на IPO. Например, Lyft потратил в 2018 году почти $100 млн на услуги AWS. Каждый раз, когда кто-то совершает поездку через Lyft, AWS зарабатывает в среднем $0.14. Другой пример — Pinterest (социальная сеть, у которой на этой неделе IPO). Она по контракту обязалась закупить услуг AWS минимум на $750 млн за 6 лет с 2017 по 2023 год, но всего за полтора года потратила уже $310 млн. И Lyft, и Pinterest в своих проспектах указывают, что их деятельность очень сильно завязана на услуги AWS и это один из ключевых рисков их бизнеса, так как быстро перейти к другому облачному провайдеру невозможно.

Сколько мог бы стоить AWS, если бы был отдельным бизнесом. Опять обратимся к сравнительной таблице. Я выписал список крупнейших по капитализации американских IT-компаний, работающих с корпоративными клиентами (B2B). В отличие от остальных сегментов бизнеса, в случае с AWS Amazon раскрывает операционную прибыль (считаю ее равной EBIT), а также Capex и амортизацию, что дает возможность примерно посчитать FCF.

Сразу можно обратить внимание, что AWS растет быстрее, чем все аналоги, даже те, у которых выручка в 10 раз меньше. Более того, AWS — на текущий момент единственная в мире компания (в любой сфере, не только IT) с выручкой более $25 млрд, бизнес которой растет почти на 50% год к году! В последний раз районе 2016-2017 годов такими компаниями являлись Facebook, Alibaba и Tencent — во всех трех случаях капитализация была порядка $400 млрд, что также дает ориентир для оценки AWS.

Начнем с консервативной оценки. Я выделил 5 компаний, бизнес которых растет хотя бы на 25% год к году, посчитал медианный мультипликатор P/S = 14.6 и применил его к AWS. Это дает оценку компании в $373 млрд и это консервативная (!) оценка, так как бизнес AWS растет значительно быстрее, т.е. рынок ее оценивал бы по более высокому мультипликатору.

Единственный вопрос, который может возникнуть — насколько сопоставимы бизнесы компаний? Ключевое отличие AWS от рассматриваемых аналогов заключается в том, что это капиталоемкий бизнес. AWS для оказания услуг необходимо инвестировать миллиарды долларов в закупку серверов и прочего оборудования, в то время как остальные компании продают софт и у них почти нет Capex. По этой причине, если откинуть Microsoft и Oracle, совокупный FCF остальных 7 компаний в 4 раза выше, чем у AWS, хотя выручка выше только на 75% (при этом операционная прибыль у AWS немного выше, чем у всех 7 компаний вместе взятых).

Но смотреть статичную картинку в компаниях роста не имеет смысла, основа их фундаментальной стоимости заключается в расширении бизнеса. За 2018 год выручка AWS выросла на $8.1 млрд, ровно на столько же, на сколько вырос бизнес семи компаний в таблице начиная с Adobe и заканчивая Splunk. При этом FCF AWS вырос на $4 млрд против $3.15 млрд в совокупности по 7 компаниям. Т.е. на доллар роста выручки AWS генерирует даже больший денежный поток, чем софтверные компании в выборке.

Если бы AWS торговался на рынке как отдельная компания, то его оценка вероятно имела бы премию к аналогам за счет более высоких темпов роста. Как оценить эту премию? Очень удобно получилось, что прирост выручки AWS оказался равен приросту совокупной выручки семи компаний из таблицы начиная с Adobe. В результате общая стоимость этих компаний может служить своего рода бенчмарком, сколько мог бы стоить AWS в оптимистичном сценарии. Их совокупная капитализация сейчас равна $505 млрд, возьмем округленно $500 млрд в качестве оптимистичной оценки.

Многим, конечно, даже консервативная оценка с P/S почти 15 может далеко не показаться таковой, когда на нашем рынке у большинства компаний P/E ниже. Но это то, как рынок в США оценивает компании роста. И чем выше темпы роста, тем выше оценка. Например, Atlassian (TEAM), выручка которой растет на 60+% год к году, торгуется с P/S около 27 🙂

Other

Остался последний сегмент бизнеса, который принес Amazon $10 млрд в 2018 году. Amazon не раскрывает детали, но говорит, что основная часть прочих доходов получена от рекламы. Это в основном реклама на основном сайте Amazon, которая появилась не так давно и для многих производителей различных товаров является более привлекательной по сравнению с рекламой в поиске или соц. сетях. На сайт Amazon пользователи уже заходят с целью что-то купить, а о предпочтениях своих постоянных покупателей Amazon знает больше, чем Google или Facebook, и может более точно таргетировать рекламу. Рекламный бизнес Amazon растет очень быстрыми темпами и по прогнозам может достигнуть $38 млрд к 2023 году.

Для оценки стоимости рекламного бизнеса снова сделаем таблицу с бенчмарками — Google, Facebook, Twitter и Snap, на которых приходится большая часть рынка онлайн рекламы. Так как у Amazon просто экстремальная разница в темпах роста бизнеса по сравнению с аналогами, я даже в консервативном сценарии заложил премию к мультипликаторам аналогов (P/S = 12), а в оптимистичном поставил P/S = 20. Конечно, эти цифры весьма субъективны (я не смогу твердо обосновать, почему 20, а не 18 или 22), но так как на рынке в принципе нет компаний такого масштаба с такими темпами роста, сложно сделать более точную оценку. Но исходя из мультипликаторов других растущих компаний на американском рынке я уверен, что если бы рекламный бизнес Amazon сейчас торговался как отдельная компания, он стоил бы даже больше, чем P/S = 20. Итого получилась консервативная оценка в $121 млрд и оптимистичная оценка в $202 млрд.

Выводы 15.04.2019

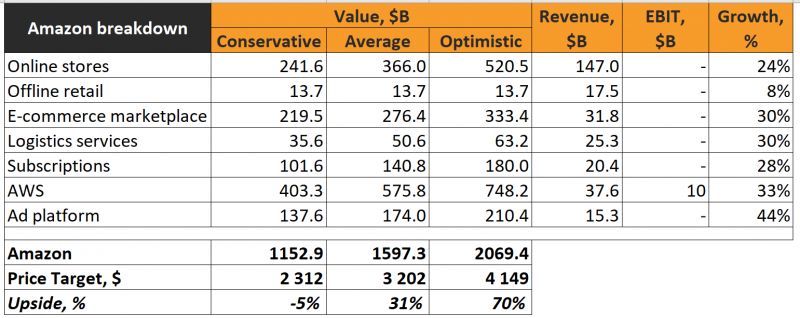

Если сложить рассчитанную выше оценку всех сегментов, получится, что консервативная оценка Amazon на текущий момент составит $852 млрд, а оптимистичная — $1220 млрд (при капитализации на момент написания $915 млрд). На всякий случай напомню, что оптимистичная оценка построена на основе предположений, как рынок сейчас оценивал бы Amazon (если бы он по частям торговался на бирже как отдельные публичные компании), а консервативная оценка предполагает дисконт соответствующих сегментов к аналогам и некую маржу безопасности.

Перед тем, как сделать вывод, следует сказать о недостатках такого подхода:

1) Сделанная таким образом оценка будет сильно колебаться вместе с рынком, так как оценка сегментов бизнеса построена на верхнеуровневом сравнении с аналогами по мультипликаторам. Например, в декабре 2018 на фоне падения рынка (особенно технологических компаний) она была бы значительно ниже. И, естественно, она сделана со значительной погрешностью. Поэтому ее не следует использовать как абсолютный ориентир, что надо тарить акции по цене Х или продавать по цене Y. Скорее это индикативные границы, которые говорят о том, что, например, на текущем рынке Amazon по $750 млрд был бы сильно перепродан, а по $1400 млрд сильно перекуплен.

2) В этой оценке никак не учитывается возможный апсайд от направлений бизнеса, который Amazon не выделяет отдельно. Например:

— Возможно, Amazon Go следует уже сейчас оценить не в 0, а, например, в несколько десятков миллиардов долларов, так как благодаря технологическому преимуществу потенциально Amazon может занять значительную долю на рынке объемом $6 трлн только в США!

— Я не учитывал возможное ускорение роста онлайн ритейла за счет B2B сегмента. Amazon начал это направление только в 2015 году, за 2018 год оно принесло $10 млрд выручки, а по прогнозу Bank of America со временем может увеличить выручку компании на $125-245 млрд.

— Я не учитывал Amazon Echo (умные домашние колонки), которых Amazon продал десятки миллионов штук только за 2018 год и которые сейчас, вероятно, не генерируют каких-либо значимых доходов, но потенциально дают возможность дополнительно зарабатывать миллиарды долларов за счет рекламы (так как в десятках миллионов домов стоит устройство, которое круглосуточно слушает, о чем говорят люди, и со временем может составить полную картину об их предпочтениях и потребностях). У Amazon, кстати, почти 2/3 этого рынка в США, большую часть остального рынка занимает Google, а колонка от Apple пока не пользуется большим спросом.

Что в итоге — насколько оправдана текущая стоимость Amazon? Мое мнение, что он точно не является пузырем и оценен, как минимум, справедливо, а скорее даже с некоторым дисконтом (на текущем рынке) относительно того, сколько должен стоить, если рассматривать его как сумму составных частей. При этом важно отметить, что наиболее маржинальные направления бизнеса Amazon (реклама и AWS) растут на 100+% и почти 50% год к году соответственно, что означает, что прибыль компании будет расти опережающими темпами относительно выручки. Кроме того, у Amazon есть большое количество новых направлений, которые пока не приносят доходов, но имеют потенциал генерировать миллиарды долларов прибыли в будущем.

То, что капитализация Amazon со временем значительно перевалит за триллион и он будет стоить значительно дороже, чем сейчас, у меня не вызывает сомнений.

UPDATE 31.01.2020

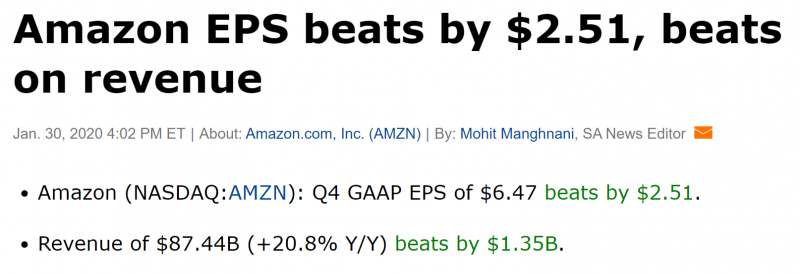

Amazon отлично отчитался за 4 квартал 2019 год. Прибыль превысила прогнозы аналитиков примерно на 50%, выручка так же выросла сильнее прогнозов.

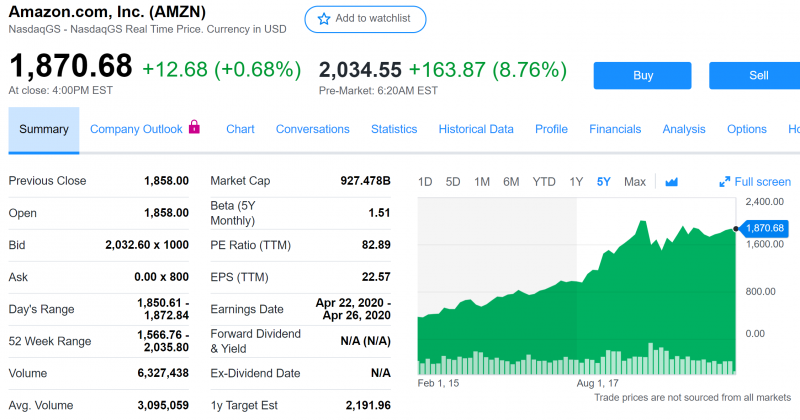

Акции растут на пре-маркете на 9% и после начала торгов в пятницу Amazon снова войдет в число компаний с капитализацией более 1 триллиона долларов.

Пресс-релизы Amazon всегда интересно читать, так как каждый квартал в компании происходит просто огромное количество событий. Кратко ключевые цифры за прошедший квартал/год, полный пресс-релиз тут:

- Число подписчиков Amazon Prime достигло 150 миллионов. В начале 2018 года их было 100 миллионов, т.е. рост на 50% за 2 года – очень круто.

- Количество подписчиков Amazon Music достигло 55 миллионов. Рост на 50% год к году, тоже очень круто. Про Amazon Music многие даже не слышали, а между прочим он по размеру уже почти как Apple Music с 60 миллионов подписчиков.

- Количество активных пользователей Fire TV (это Smart TV от Amazon) превысило 40 миллионов человек.

- Рост выручки: AWS +34%, Subscriptions (Prime и другие подписки) +32%, Other (преимущественно реклама) +41%. Высокомаржинальные направления бизнеса Amazon растут очень быстро и значительно быстрее, чем бизнес компании в целом, что будет способствовать росту маржинальности.

Большинство людей фундаментально не понимает, как оценивать Amazon, и считает его экстремально дорогим, когда видит P/E около 80. Но важно понимать, что при желании Amazon может быстро и кратно увеличить прибыль, он просто этого не делает, так как это замедлит рост компании. По этой же причине Amazon не платит дивиденды и не делает байбеки. Вместо этого Amazon вкладывает все средства в рост собственного бизнеса, нанимает сотни тысяч людей, строит инфраструктуру, инвестирует миллиарды долларов в контент и т.д. А еще постоянно заходит на новые рынки большие и отнимает долю рынка у тех, кто выкачивают деньги из бизнеса байбеками и дивидендами в долг вместо того, чтобы инвестировать в улучшение своих продуктов и сервисов.

Чтобы понять, насколько дорог иди дешев Amazon, достаточно посмотреть на график EV/EBITDA, только взять EBITDA не текущую, а форвардную на следующие 12 месяцев. Amazon уже стоит значительно дешевле, чем Coca Cola или Visa, и примерно так же, как Microsoft. Только Amazon растет на 20% в год, Visa и Microsoft на 10-12%, а Coca Cola вообще не растет. Т.е. Amazon уже дешев, и это даже без учета того, что он должен торговаться с премией к компаниям, которые растет значительно медленнее. Кроме того, оценка Amazon находится на минимальных значениях относительно его собственной истории. Например, в первой половине 2018 года он стоил значительно дороже и покупка акций была не так интересна, как сейчас.

Кроме того, в отличие от перечисленных компаний, Amazon имеет очень низкую маржинальность, которую может при желании кратно увеличить. Например, подписка Prime уже приносит 18 млрд долларов в год (150 млн человек по $120 в год). Если спросить любого американца, ценность Prime намного выше $10 в месяц, и если Amazon начнет постепенно поднимать стоимость подписки (что рано или поздно произойдет), от нее почти никто не откажется. $20 в месяц это все еще очень мало за все преимущества Prime (бесплатная доставка чего угодно за один день и т.д.), но это уже +18 млрд долларов к операционной прибыли Amazon на текущей базе подписчиков. Amazon заработал 5 млрд долларов операционной прибыли за 2019 год без учета AWS, т.е. всего одно небольшое действие может увеличить прибыль компании без учета AWS в 3.5 раза и прибыль всего Amazon более чем вдвое!

И это без учета потенциала B2B закупок, здравоохранения, финансов и других рынков, объем которых составляет триллионы долларов только в США, куда постепенно будет выходить Amazon и отъедать долю у старых неэффективных игроков. Поэтому аналитики прогнозируют экспоненциальный рост прибыли компании, и если посмотреть на историю, на любом достаточно длинном временном горизонте любые прогнозы относительно Amazon были очень консервативны, особенно в отношении выручки.

Я докупил Amazon перед отчетом, так как динамика его котировок сильно отстала от рынка за последний год и ранее компания говорила о хороших результатах продаж в праздники, хотя на такой рост на отчете, конечно, не рассчитывал. Сейчас это вторая по размеру позиция в моем долгосрочном зарубежном портфеле после Alibaba.

UPDATE 24.05.2020

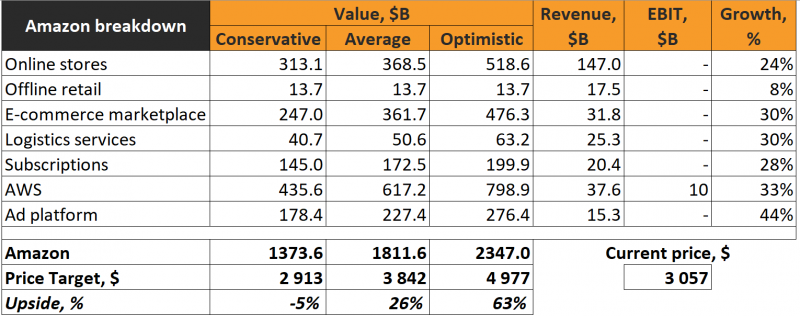

Решил, что длинные апдейты буду выносить в отдельные посты, так как иначе получается слишком много текста, в котором сложно ориентироваться даже с оглавлением. Сделал оценку бизнеса Amazon в текущих реалиях, саммэри на картинке ниже, детальный обзор по ссылке.

На основе анализа решил оставить текущую позицию без изменений, если цена акций опустится ниже консервативной оценки, думаю увеличить позицию. Важно учитывать, что полученные таргеты динамичные и меняются вместе с рынком.

Пару слов про отчет за 1 квартал, который вышел ранее. Онлайн продажи переживают огромный всплеск спроса, Amazon нанял уже сотни тысяч дополнительных сотрудников, но ему все равно пришлось ввести ограничения на сроки доставки и перечень доступных товаров, так как текущая инфраструктура не до конца справляется.

При этом Amazon действует в своем стиле – вместо того, чтобы заработать больше денег, он реинвестирует всю прибыль обратно в бизнес. Это не всегда нравится инвесторам в моменте после отчетов, но в итоге именно эта стратегия позволила Amazon превратиться в огромную корпорацию – если бы он начал поднимать цены, чтобы нарастить прибыль, и направлять ее на байбеки и дивиденды, как делают многие компании, то никогда бы не достиг текущего масштаба.

В последние недели было много других новостей, от выпуска первой собственной компьютерной игры с большим бюджетом до запуска доставки еды в Индии. Не факт, что эти начинания будут успешными, но это обычная стратегия Amazon – он выходит в новые сферы бизнеса, иногда не успешно (как было с их смартфоном Fire Phone, например), а иногда получается многомиллиардный бизнес вроде AWS.

Закрытие идеи 07.07.20

Закрыл сегодня позицию в Amazon. В качестве цены закрытия идеи зафиксирую цену закрытия торгов $3057, соответствующую времени этого поста, хотя сам сдал чуть раньше, на $3000. Мне очень нравится бизнес Amazon, но уже не нравится его цена.

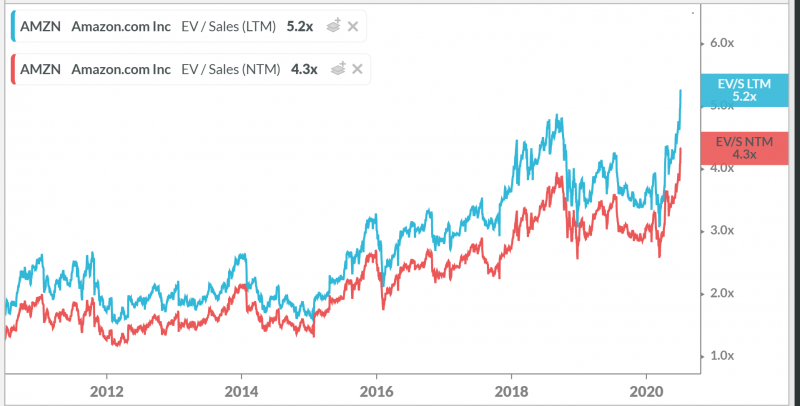

Когда я открывал позицию в апреле 2019 года, Amazon стоил чуть больше 20 EV/EBITDA NTM (следующих 12 месяцев), что недорого для такой компании (для сравнения, Coca Cola, которая почти не растет, стоила дороже). Сейчас EV/EBITDA NTM = 32 и это максимум за последние годы. Если брать LTM, относительно исторических значений мультипликатор еще не настолько большой, в абсолюте мягко говоря не маленький – 38.

С учетом того, что Amazon инвестирует в рост бизнеса в значительной степени через операционные расходы, можно посмотреть на динамику EV/S – тут мультипликатор на исторических максимумах.

Можно, конечно, возразить, что бизнес за последние годы стал более маржинальным за счет опережающего роста AWS, рекламы и других направлений, но в то же время сильно вырос Capex, поэтому брать просто рост маржи по EBITDA не совсем корректно.

Ранее я делал оценку Amazon, сравнивая его с аналогами по каждому направлению бизнеса. Обновил цифры – формально Amazon все еще стоит не дорого в относительном выражении. Но проблема в том, что эта оценка предполагает, что аналоги стоят адекватно, а с этим, на мой взгляд, на текущем рынке возникли сложности.

Например, в конце мая эта оценка выглядела следующим образом (тогда акции стоили около $2400). Amazon вырос за месяц на четверть, бизнес за это время больше не стал.

При этом мультипликаторы многих компаний на рынке из секторов, в которых работает Amazon, просто заоблачные. Вот, например, любимые сейчас инвесторами SaaS-компании, которые стоят по 40+ годовых выручек. В таких условиях Amazon может стоить недорого относительно аналогов, но все равно дорого в абсолюте, и на мой взгляд сейчас примерно такая ситуация.

Закрываю позицию с прибылью 64% за 15 месяцев. Вполне допускаю, что Amazon может вырасти и дальше на текущем ажиотаже, многие считают, что он первым пробьет отсечку 2 трлн долларов капитализации. Но мне по текущей оценке акция уже не так интересна. Буду рад докупить, если вдруг котировки опустятся до более разумных значений.

P.S. Шортить Amzon крайне не советую, иначе можно оказаться в такой же грустной ситуации, как шортисты Tesla, которые пересиживают огромные убытки, хотя казалось, что даже по $800 в начале года Tesla уже стоила очень дорого, что не помешало ей еще почти удвоиться с тех пор.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: