Структура бизнеса Amazon

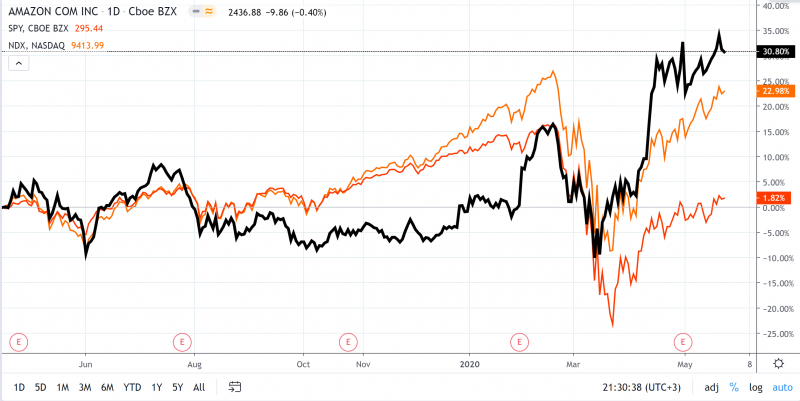

Чуть больше года назад я делал детальный анализ Amazon (AMZN) и после этого купил акции компании. С момента покупки акции Amazon выросли на 31%, опередив индекс Nasdaq и сильно обогнав S&P 500, который находится примерно на уровне годовой давности.

Решил обновить оценку компании – также разобрать все основные сегменты ее бизнеса, оценить их по отдельности исходя из стоимости аналогичных компаний на рынке и получить общую оценку Amazon. Я не буду детально описывать каждое подразделение компании, так как уже делал это ранее, если вы детально не изучали бизнес Amazon, советую сначала ознакомиться с прошлогодним анализом, где он подробно разобран.

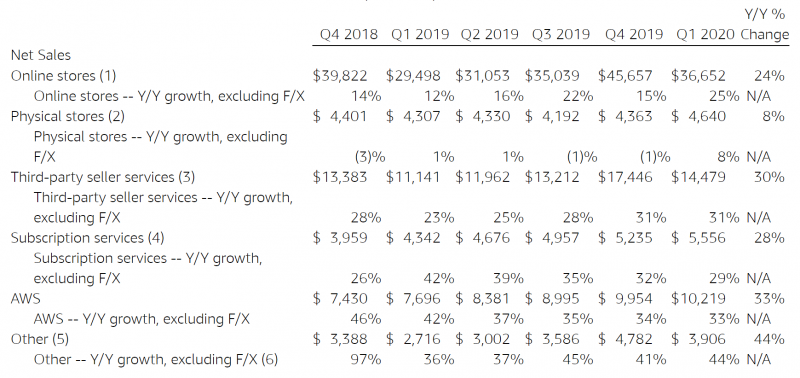

Коротко напомню, из каких сегментов состоит бизнес Amazon. Компания выделяет шесть штук:

- Online Sales – собственные онлайн продажи Amazon

- Physical stores – оффлайн продуктовый ритейл, эта часть бзнеса появилась после покупки сети Whole Foods в 2017 году.

- Third-party seller services – это услуги, которые Amazon предоставляет компаниям, продающим товары через его платформу. Здесь есть два основных типа услуг – логистика и маркетплейс. В первом случае Amazon берет деньги за хранение и доставку товара до потребителей, во втором берет комиссию за продажи через свою платформу.

- Subscription services – сюда входят различные продукты компании, работающие по модели подписки, включая Amazon.Prime, Amazon.Video, Amazon.Music и т.д.

- AWS – это облачный бизнес компании, Amazon предоставляет различную IT-инфраструктуру другим компаниям.

- Other – все остальное, основные доходы в этом сегменте образуются за счет рекламного бизнеса на основном онлайн маркетплейсе компании.

Теперь посмотрим, сколько каждый бизнес мог бы стоить по отдельности, сравнив с похожими публичными компаниями на американском рынке. Для оценки везде беру LTM показатели Amazon и аналогов.

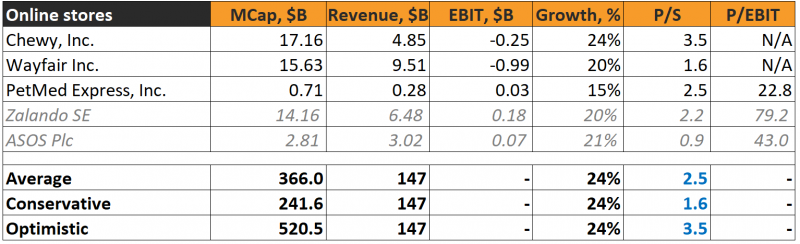

Online stores

Как оказалось, в США не так много публичных компаний, которые занимаются онлайн продажами. Я нашел всего три аналога – Chewy, Wayfair и PetMed. Две из трех компании убыточны, поэтому оценить их можно только по мультипликаторы к выручке, как и сегмент онлайн продаж Amazon, который не раскрывает метрики помимо выручки, хотя зная стратегию и общие показатели Amazon, можно предположить, что он работает на уровне безубыточности и реинвестирует все доходы в рост бизнеса.

У перечисленных компаний довольно большой разбег в мультипликаторах – от 1.6 до 3.5 выручек. Самый дорогой аналог, Chewy, растет на 24% в год, как и онлайн сегмент Amazon, остальные растут немного медленнее. Здесь и далее я буду показывать три сценария оценки – консервативны, средний и оптимистичный. В данном случае можно не придумывать сложные схемы и просто взять в качестве консервативной оценки мультипликатор P/S 1.6, средней – 2.5 и оптимистичной – 3.5.

Также справочно привел два крупных европейских интернет-магазина – Zalando и ASOS, которые торгуются с P/S 2.2 и 0.9 соответственно. Акции ASOS при этом упали в три раза за последние два года, т.е. ранее торговались с мультипликатором ближе к 3.

Получим, что онлайн сегмент Amazon может оцениваться от 241 до 520 млрд долларов. Я думаю что 520 млрд это конечно завышенная оценка, но интервал 240-366 млрд вполне справедлив для крупнейшего онлайн ритейлера в США. Хотя сейчас этот бизнес, вероятно, не приносит значимой прибыли, потенциально он может приносить Amazon хорошие доходы, если компания решит поднять цены.

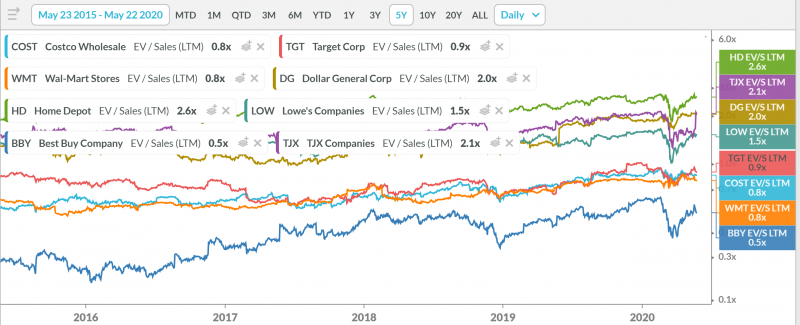

На всякий случай еще посмотрел мультипликаторы американских оффлайн ритейлеров для сравнения – там тоже широкий разбег от 0.5 до 2.6 выручек, но все компании из списка растут намного медленнее, чем онлайн бизнес Amazon.

Наконец, последняя проверка – сколько прибыли потенциально может приносить онлайн бизнес Amazon. С темпами роста 20%+ в год через три года выручка онлайн сегмента может составить 250+ млрд долларов. Если заложить норму прибыли 5-7% (любой ритейл – низкомаржинальный бизнес), получим 12.5-17.5 млрд долларов прибыли, с мультипликатором P/E = 20 (довольно консервативно по меркам текущего рынка с учетом того, что бизнес продолжит расти) получим оценку 250-350 млрд долларов. Цифры вполне сходятся, можем идти дальше.

Physical stores

Сегмент оффлайн ритейла Amazon состоит из сети Whole Foods, которую компания купила в 2017 году за 13.7 млрд долларов. Сейчас выручка Whole Foods составляет 17.5 млрд долларов, если взять цену покупки, получим мультипликатор P/S = 0.8. Это соответствует текущим мультипликаторам крупных продуктовых сетей (Walmart, Target, Costco), которые можно увидеть на картинке выше.

Для простоты я просто оставлю оценку 13.7 млрд долларов, тем более оффлайн бизнес Amazon не растет так быстро, как остальные сегменты (“всего” 8% год к году), а разница оценки в пару миллиардов долларов ни на что не влияет в масштабах Amazon с капитализацией более триллиона долларов, поэтому не будем подробно останавливаться на этом сегменте.

Third-party seller services

Перед тем, как оценивать этот сегмент бизнеса, разделим его на две части – логистику и маркетплейс. Это не получится сделать точно, так как компания не раскрывает данные, но можно оценить, используя информацию из отчетности компании.

LTM затраты Amazon на логистику составили 43 млрд долларов. Эти затраты можно разделить на собственный онлайн ритейл и логистику для внешних продавцов. Доля оборота внешних продавцов от общего оборота онлайн ритейла Amazon – 59%. Это дает нам оценку затрат на логистику для внешних поставщиков 25 млрд долларов (для простоты считаем, что этот сегмент Amazon работает на уровне себестоимости. Выручка Amazon от Third-party seller services целиком – 57 млрд долларов, получим, что выручка маркетплейса Amazon 32 млрд долларов.

Сделаем еще одну оценку, с другой стороны. Маркетплейс Amazon зарабатывает на комиссии с продавцов, которая равна в среднем 15%. LTM GMV (оборот) маркетплейса составил 210 млрд долларов, 15% от оборота – 31.5 млрд долларов. Цифры отлично сошлись, так что будем использовать их для дальнейших расчетов.

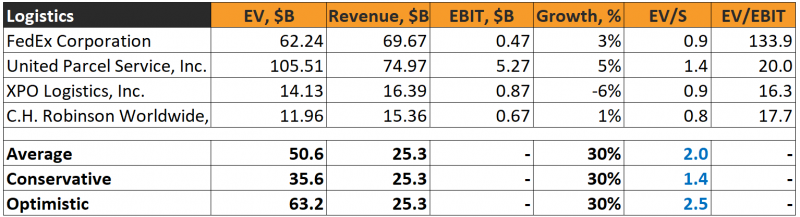

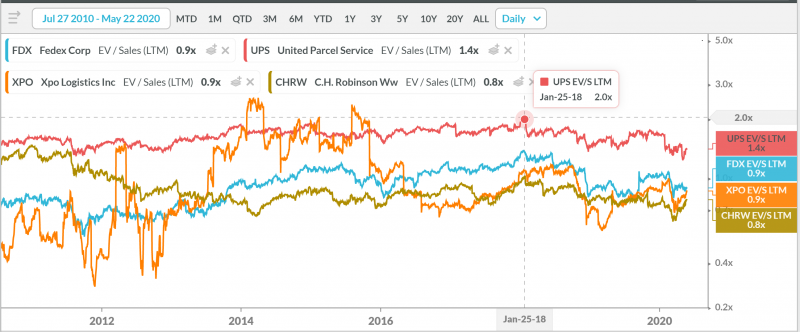

Сначала оценим сегмент логистики. Прямые конкуренты – UPS и FedEx, также привел еще два крупных логистических оператора – XPO Logistics и C.H. Robinson Worldwide.

Три из четырех компании торгуются с EV/S 0.8-0.9, UPS стоит чуть подороже, EV/S = 1.4. Но у этих компаний бизнес фактически не растет, а логистика Amazon растет на 30% в год, т.е. он точно должен торговаться с премией. В качестве консервативной оценки возьму текущий мультипликатор UPS 1.4. В качестве средней оценки – EV/S = 2, с которым UPS торговался пару лет назад (это все еще весьма консервативно). В качестве оптимистичной оценки – произвольный мультипликатор 2.5, чтобы учесть премию за рост Amazon – даже это достаточно консервативно, так как через пару лет роста на 30% он превратится в 1.5.

В результате получим оценку логистического бизнеса Amazon 35-63 млрд долларов. На мой субъективный взгляд, на рынке он мог бы стоить дороже даже верхней оценки с учетом премии за рост, но подтвердить эти догадки на цифрах сложно, так что оставлю как есть.

Далее оценим маркетплейс. На американском рынке есть четыре публичных аналога – eBay, The RealReal, Etsy и Shopify. eBay можно сразу исключить из списка для сравнения, так как его бизнес падает и должен торговаться с приличным дисконтом.

Перед тем как делать оценку, коротко объясню экономику маркетплейса. Amazon и аналоги предоставляют внешним продавцам возможность продавать товары через свою площадку и берут за это комиссию. Выручка маркетплейса равна обороту (GMV) умноженному на размер комиссии (take rate).

В качестве консервативной оценки маркетплейса Amazon возьму самый низкий из мультипликаторов релевантных аналогов P/GMV = 1 (RealReal). Сравнивать по выручке в данном случае не очень корректно, так как у бизнеса RealReal более высокие операционные расходы по отношению к обороту (он продает поддержанные товары).

В качестве оптимистичной оценку возьму P/S Etsy = 10.5 – он похож на маркетплейс Amazon по структуре бизнеса и темпам роста. В качестве средней оценки для простоты возьму среднее между консервативной и оптимистичной.

В результате получим оценку маркетплейса Amazon 219-333 млрд долларов.

P.S. С Shopify даже не буду сравнивать – компания стоит 57 годовых выручек! По такой цене очень хочется зашортить акции, но проблема в том, что подобные компании могут стоить сколь угодно дорого, у них нет потолка. Куча людей наверняка начали шортить от P/S 30-40, потому что уже было очень дорого и вроде дальше уже некуда, но только словили большой убыток. Аналогичная ситуация была/есть с Tesla и некоторыми другими компаниями.

Промежуточный итог

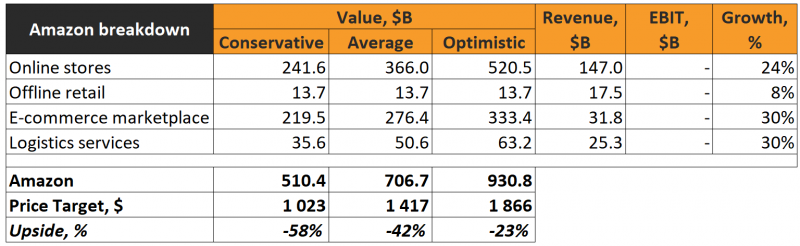

Мы пока рассмотрели бизнес Amazon, связанный с электронной коммерцией и небольшой кусочек оффлайн ритейла. Если сложить вместе оценку этих сегментов, получится возможный интервал 510-930 млрд долларов со средней оценкой 706 млрд долларов. Это значительно ниже текущей стоимости компании. Можно ли сделать вывод, что Amazon переоценен, ведь мы уже рассмотрели основу его бизнеса?

Те, кто читал предыдущий анализ, уже знают ответ – это вывод преждевременный. Многие ошибочно думают, что онлайн торговля является основным бизнесом Amazon, так как на него приходится большая часть выручки компании. Но с точки зрения стоимости Amazon ситуация не так очевидна, мы еще не дошли до самого ценного актива. Поэтому продолжим разбирать оставшиеся сегменты компании.

Дальнейший анализ и вывод о текущей привлекательности акций Amazon доступен для подписчиков.

2000

4000

12000

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: