SUMMARY

- HEXO – крупный канадский производитель продукции из каннабиса.

- Компания вертикально интегрирована, но дистрибуцию отдает на аутсорс, основная деятельность ведется пока только Канаде.

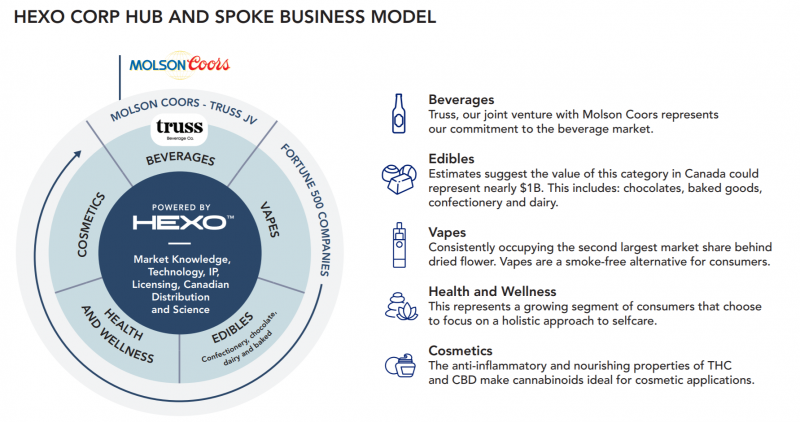

- Компания делает фокус на производстве различной продукции на основе каннабиса, от напитков до косметики. Есть совместное предприятие с пивоваренной компанией Molson Coors, но пока без производства.

- HEXO операционно убыточна и по прогнозам останется таковой как минимум ближайшие несколько лет.

- С точки зрения инвестиций HEXO выглядит не интересно.

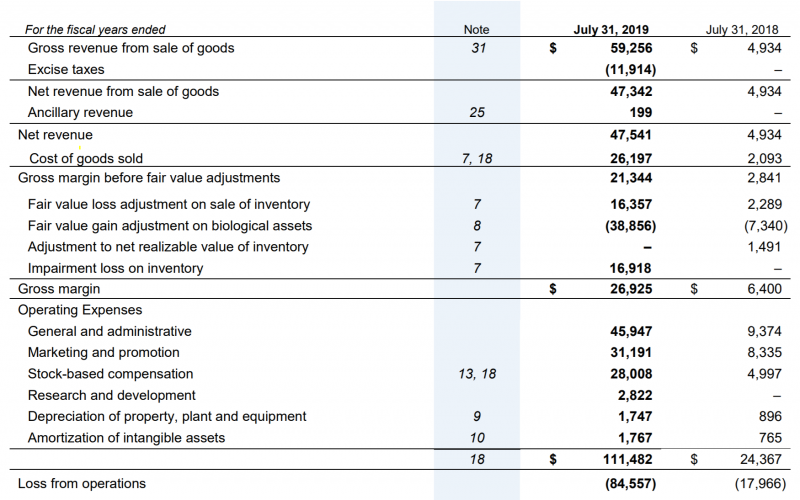

HEXO (тикер HEXO на NYSE) – достаточно крупный канадский производитель каннабиса. Компания недавно отчиталась за 2019 финансовый год, который завершился 31 июля. Посмотрим на ее бизнес и результаты и сравним с Aphria, которую разбирали ранее.

HEXO – вертикально интегрированная компания, которая выращивает каннабис и планирует производить широкую линейку продукции на основе растения, от косметики до напитков. У компании уже есть совместное предприятие с Molson Coors (крупная американская пивоваренная компания), на основе которого планируется линейка различных напитков, содержащих каннабис. И аналогичный формат сотрудничества HEXO планирует наладить с компаниями в других индустриях. Однако пока это все в планах, никакая продукция еще не продается.

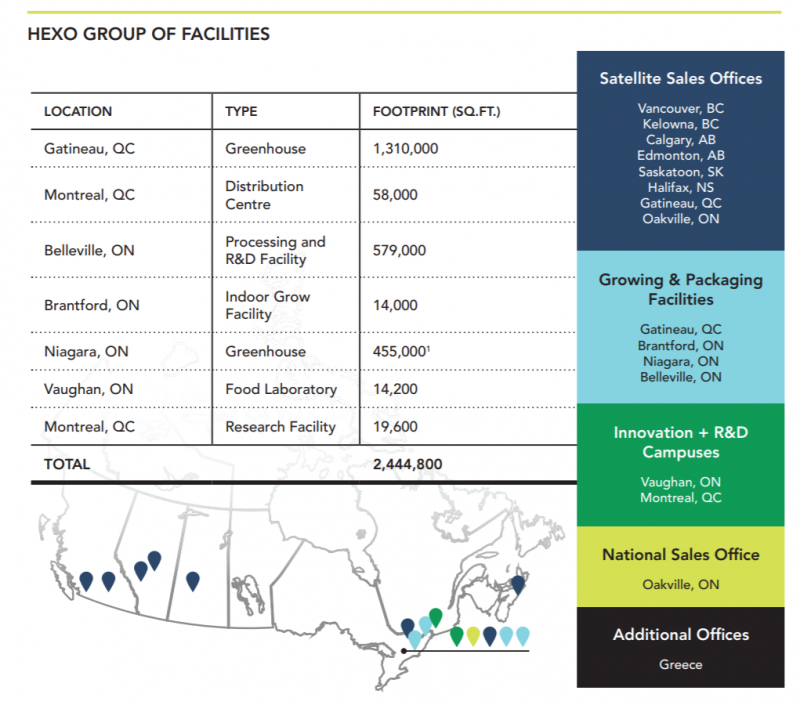

С точки зрения производственных мощностей HEXO чуть меньше Aphria, у компании 1.76 млн квадратных футов площади для выращивания каннабиса в теплицах. В отличие от Aphria у HEXO пока нет географической диверсификации, вся деятельность ведется в Канаде.

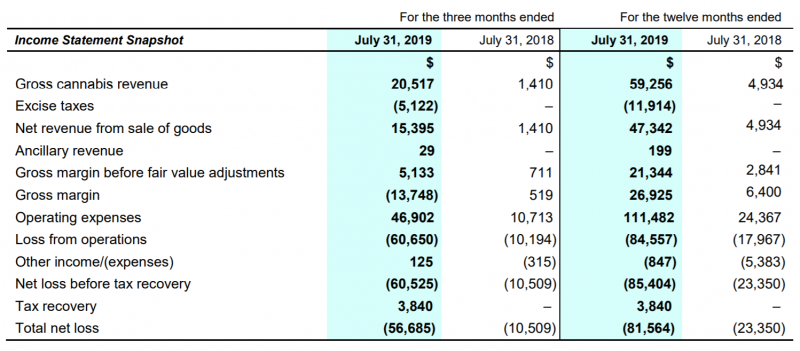

Текущий бизнес HEXO значительно меньше, чем у Aphria – выручка от производства каннабиса за последний квартал 15 млн CAD против 30 млн. Кроме того, стоит отметить, что у HEXO значительно ниже маржинальность производства каннабиса – 33% за последний квартал против 50% у Aphria. Это может быть связано с тем, что у Ahpria почти треть каннабиса производится для медицинских целей и продается по более высокой цене, а у HEXO почти все производство для рекреационных целей.

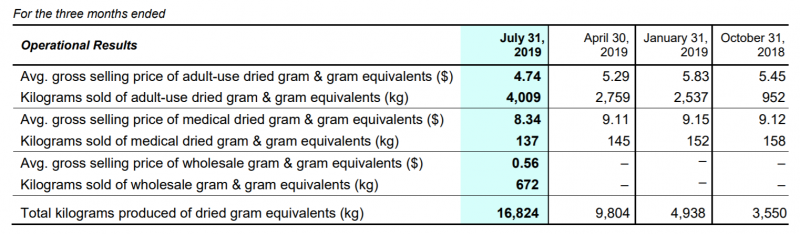

В то же время нужно отметить, что HEXO пока производит значительно больше каннабиса, чем продает, поэтому у компании есть неплохой потенциал для роста показателей в ближайшие кварталы. Например, за последний квартал компания произвела 16.8 тонн каннабиса против 10.5 тонн у Aphria.

Еще один важный фактор, на который нужно обратить внимание – средняя цена реализации продукции. Можно заметить, что каннабис для медицинских целей стоит почти вдвое дороже, чем для рекреациооных. При этом цена для обоих применений упала примерно на 10% по сравнению с прошлым годом и, вероятно, продолжит снижаться вместе с наращиванием объемов производителями каннабиса.

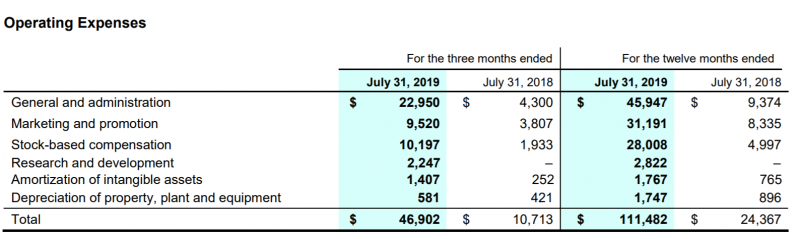

HEXO не раскрывает EBITDA, однако пока она явно отрицательная, с этой точки зрения бизнес Aphria выглядит значительно лучше. Как и по остальным метрикам – операционная прибыль у HEXO тоже в глубоком минусе. Также стоит обратить внимание на то, что у HEXO выше операционные расходы, чем у Aphria, хотя бизнес меньше. В целом, с финансовой точки зрения бизнес выглядит значительно хуже – он глубоко убыточен и требует значительного внешнего финансирования для поддержания.

У HEXO на балансе 130 млн CAD кэша за вычетом долга, что создает определенный запас прочности. Компания делала допэмиссию в январе, в ходе которой привлекла 50 млн CAD при цене акций в 2.5 раза выше текущей, что было неплохим моментом для привлечения капитала. Тем не менее в сумме с другими допэмиссиями и stock-based compensation у HEXO большое размытие, среднее количество акций за 2019 финансовый год на 60% больше, чем за предыдущий. Это тоже важный фактор, который нужно учитывать при анализе компаний из сектора, так как многие регулярно делают допэмиссии для привлечения капитала и сильно размывают своих акционеров.

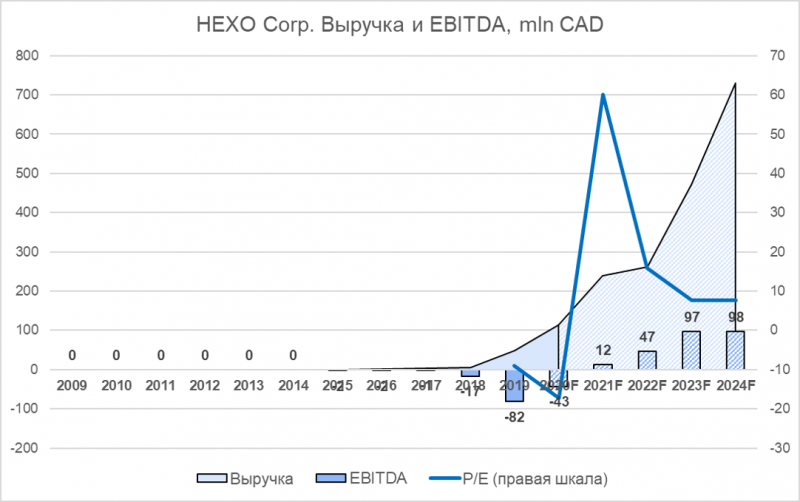

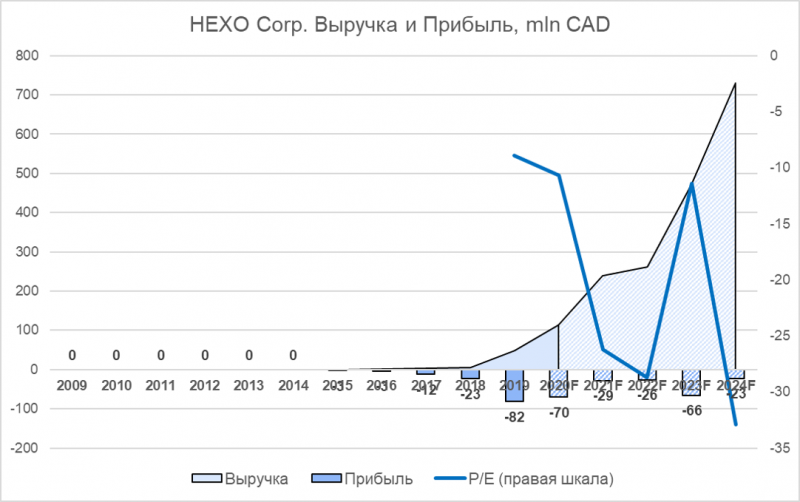

Если посмотреть на прогнозы аналитиков относительно показателей HEXO, естественно, можно увидеть сильный рост выручки, однако EBITDA выйдет в плюс только в 2021 году, а прибыль и вовсе останется в минусе как минимум до 2024 года. Это сильно отличает компанию от Aphria, которая по прогнозам уже в следующем финансовом году должна выйти на траекторию устойчивой прибыли. Естественно, к подобным прогнозам стоит относиться с большой долей скепсиса, однако в данном случае разница очень большая и ее стоит иметь в виду.

ИТОГО

Бизнес HEXO выглядит намного менее интересно по сравнению с Aphria, так как пока он глубоко убыточен и непонятно, когда в принципе сможет стать прибыльным. Компания много говорит о разработке различных продуктов на основе каннабиса, но пока это все только планы, которые требуют инвестиций от итак убыточного бизнеса. Мне бизнес HEXO на основе проделанного анализа кажется не интересным, в отличие от Aphria, которая уже вышла в плюс по EBITDA и имеет намного более устойчивую бизнес-модель.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: