Общие вводные о компании

В последний раз делал обзор HeadHunter в декабре 2021 года. Тогда компания показывала отличную динамику, но стоила дорого. С тех пор многое изменилось:

- Торги на Nasdaq прекращены по очевидным причинам, как и акциями других российских компаний.

- Расписки HeadHunter торгуются на Мосбирже, но недоступны через некоторых российских брокеров.

- Головной холдинг HeadHunter зарегистрирован на Кипре, поэтому у компании те же сложности в текущих реалиях, что и у других российских компаний с иностранной пропиской. В частности, HeadHunter теперь не может платить дивиденды, которые выплачивал ранее и остановил программу байбека.

- В отличие от Яндекса, Ozon и VK, у HeadHunter весь долг рублевый и в России, поэтому у компании нет сложностей при расчетах с кредиторами.

- У HeadHunter большой фри флоат, который ранее торговался в основном на Nasdaq, и много иностранных “недружественных” акционеров, включая Goldman Sachs с долей 8.7%. Компания пока не говорила, планирует ли как-то решать вопрос с зарубежными акционерами.

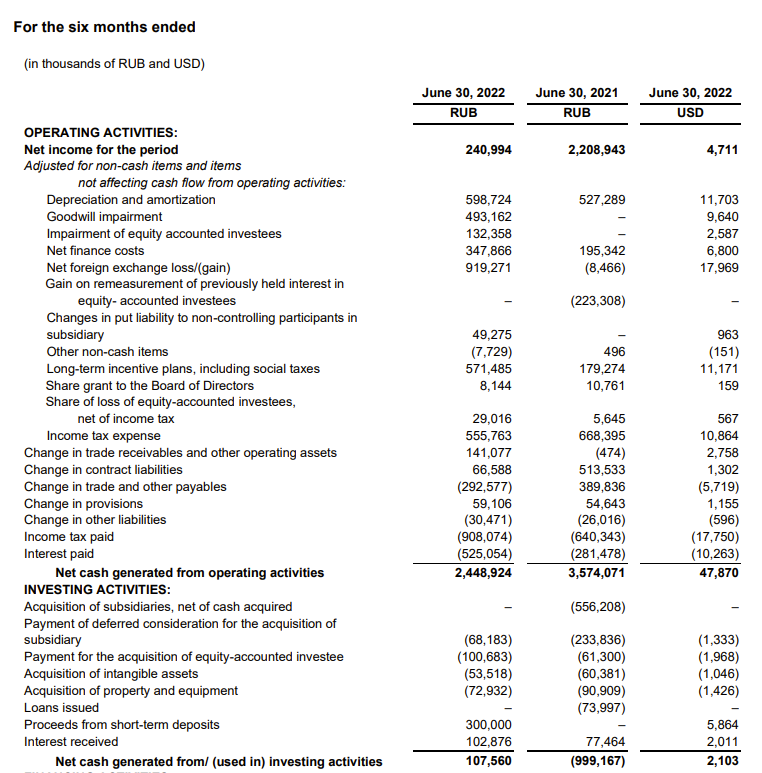

Далее посмотрим, что происходит с бизнесом компании. К сожалению HeadHunter перестал публиковать презентации и обновлять Databook, теперь есть только пресс-релизы с основными финансовыми и операционными показателями, но в текущих реалиях и это уже хорошо.

Отчет Q2 2022

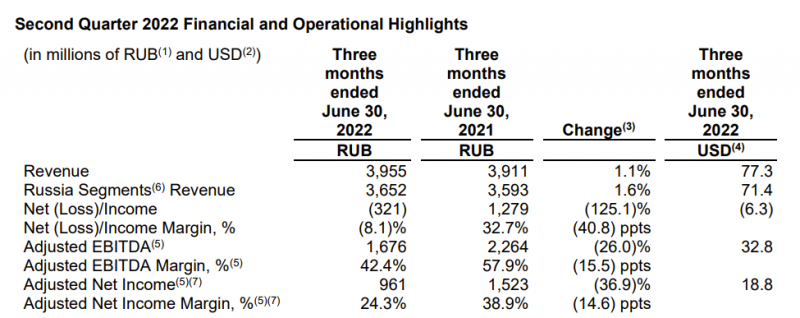

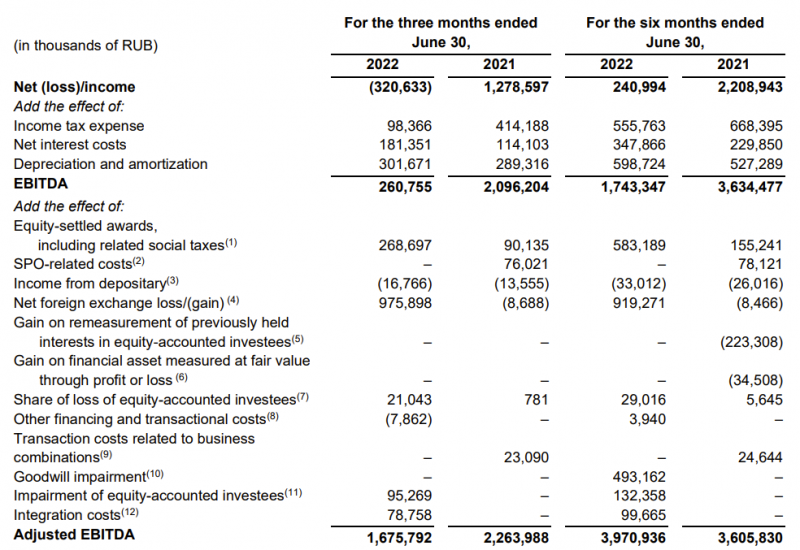

Первое, что бросается в глаза – это стагнация выручки и снижение прибыли, не особо позитивная картина.

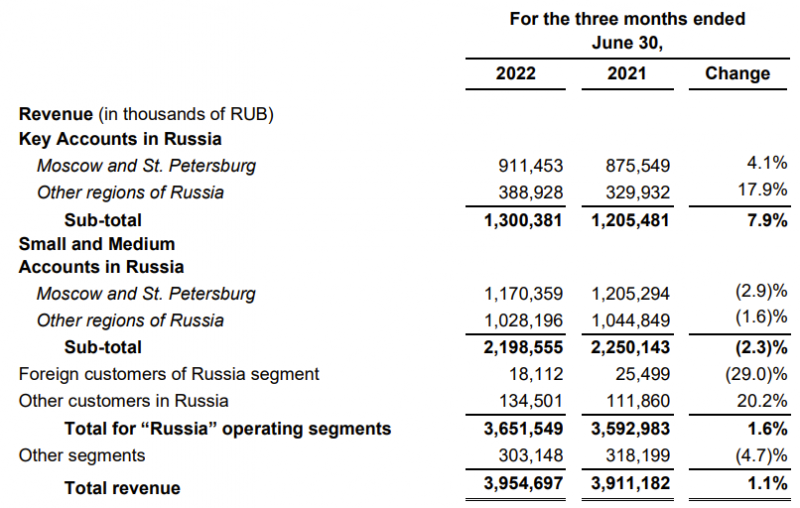

Выручка от крупных клиентов в России выросла, а сегмент СМБ (среднего и малого бизнеса) и иностранные клиенты стали тратить меньше денег на услуги компании во втором квартале. Также снизилась рублевая выручка в Казахстане и Беларуси, но это следствие укрепления рубля.

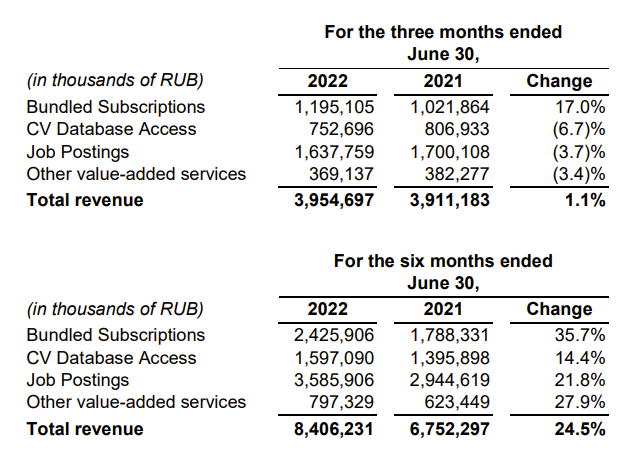

По типам услуг рост только в Bundled Subcriptions по сравнению со снижение доходов от размещения вакансия и продажи доступа к базе резюме по отдельности – видимо HH пытается переводить клиентов на пакетные тарифы. Но что бросается в глаза в первую очередь, это резкое замедление бизнеса в Q2 по сравнению с первым полугодием.

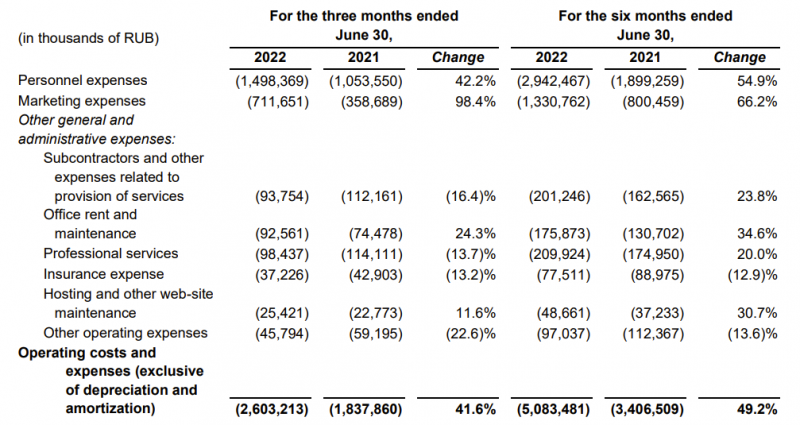

Интересно, что несмотря на стагнацию выручки расходы выросли на 40%+, в том числе затраты на маркетинг почти удвоились. В пресс-релизе есть комментарий на эту тему, что компания решила не снижать темпы найма и роста других затрат несмотря на ухудшение динамики бизнеса. Рост расходов на маркетинг выглядит конечно особенно странно в текущей ситуации, но может менеджменту компании виднее, зачем они это делают.

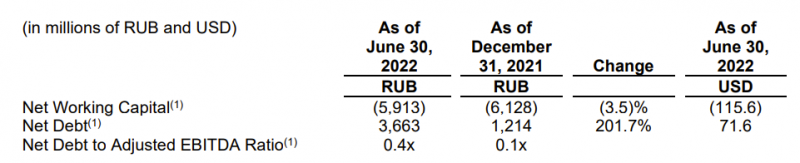

У HH есть чистый долг на 3.6 млрд рублей (общий около 7.5 млрд рублей), и хотя он вырос с начала года, долговая нагрузка по-прежнему очень низкая.

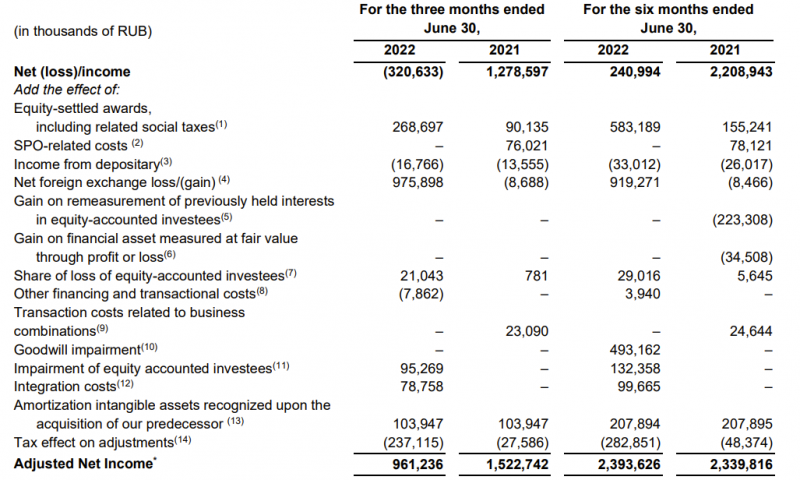

Убыток в Q2 вызван бумажной валютной переоценкой, но даже с поправкой на нее прибыль и EBITDA заметно снизились год к году.

FCF HH также заметно упал, еще сильнее, чем прибыль или EBITDA.

Акции HH на Мосбирже после сильного падения удвоились за последний месяц на фоне общего странного роста расписок и акций с зарубежной “пропиской”, но все еще стоят намного дешевле, чем до 24 февраля. По текущей оценке HeadHunter стоит около 14 P/E и 10 EV/EBITDA (в обоих случаях Adjusted).

Текущее мнение о перспективах компании и ее акциях доступно для подписчиков

2000

4000

12000

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: