История

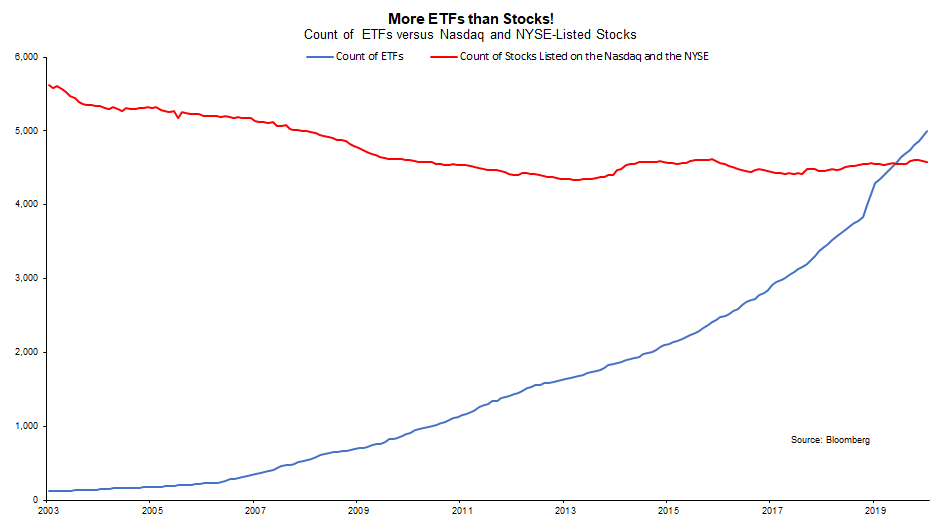

ETF – самый популярный инструмент в рамках подхода “пассивных” инвестиций, когда инвестора выбирает не отдельные ценные бумаги, а “корзины” активов, которые за него составила управляющая компания по определенному принципу. В мире популярность ETF быстро растет, например, на американском рынке уже торгуется более 5000 ETF, это даже больше, чем акций на NYSE и NASDAQ.

В России с конца 1990-х годов существовали (и существуют) ПИФы, или паевые инвестиционные фонды, которые также позволяли купить некую корзину активов, однако они в большинстве случаев невыгодны для инвестора из-за высоких комиссий, ограниченной ликвидности и прочих ограничений.

В 2013 году на нашем рынке впервые появились ETF от компании FinEx и затем в 2018 году пара ETF от ITI Funds. В 2018 году начался новый этап развития рынка, когда появилась новая сущность – БПИФ. По своей сути это некий гибрид классических ПИФов и ETF. За последние два года было запущено более 30 БПИФ на разные классы активов, почти все крупные банки сейчас имеют собственные фонды.

Сходства ETF и БПИФ

Для инвестора, который видит в терминале тикеры ETF и БПИФ, они могут выглядеть очень похожими. Между ними действительно есть ряд общих характеристик:

Ликвидность

Ключевое сходство заключается в том, что оба инструмента торгуются на ММВБ точно так же, как акции, их можно купить и продать в любой момент в течение торговой сессии.

Комиссии

Хотя комиссии могут отличаться в зависимости от ETF и БПИФ, в целом они достаточно похожи и обычно находятся в интервале 0.5-1.5% годовых для обоих типов фондов. Это много по мировым стандартам, где индексные фонды обычно имеют комиссии в пределах 0.2% годовых, и даже специфические нишевые фонды почти никогда не выходят за рамки 1%. Но в то же время это значительно меньше, чем комиссии ПИФов, которые могут легко достигать 3-5%.

Налоговые льготы

И ETF и БПИФ позволяют инвесторам получить два типа налоговых льгот:

- Их можно купить на ИИС и получить либо вычет типа А (вернуть уплаченный НДФЛ) или типа Б (не платить налог на прибыль по счету).

- При удержании ETF или БПИФ более 3 лет на обычном брокерском счете можно не платить налог на доходы в пределах 3 млн рублей в год.

Эти льготы распространяются на все БПИФ и на ETF, которые торгуются на ММВБ. ETF на СПб бирже (там они торгуются на внебиржевом рынке) или зарубежных рынках под льготы не попадают.

Отличия ETF и БПИФ

Несмотря на то, что два типа фондов очень похожи на первый взгляд, между ними есть значимые отличия. Они касаются в основном юридических и организационных деталей и могут казаться незначительными, но на самом деле имеют достаточно большое значение.

Юрисдикция и регулирование

БПИФ управляется российской управляющей компаний и регулируется российским Центральным Банком. ETF управляется зарубежной управляющей компанией и регулируется как российским ЦБ, так и зарубежными . Например, FinEx также регулируется Financial Conduct Authority (FCA, Великобритания), а его структуры для выпуска ETF – Центральным Банком Ирландии и европейским регулятором ESMA. Европейское финансовое регулирование имеет намного более давнюю историю и дает большую защиту инвесторам, поэтому при прочих равных его наличие играет в плюс.

Контроль управляющей компании

Это, наверное, самое важное отличие. В случае ETF существует связка из независимых кастодиана, администратора и трасти, которые контролируют деятельность управляющей компании и защищают права инвесторов. Для БПИФ таких инструментов контроля фактически нет, поэтому управляющая компания имеет намного больше свободы действий.

Кастодиан – это организация, которая отвечает за хранение активов фонда. В случае БПИФ кастодианом часто является аффилированная компания, например, УК Сбербанка для своих БПИФ использует спец. депозитарий самого Сбербанка. У ETF с этим строже – кастодианом должна быть независимая авторитетная компания, например, у FinEx это Bank of NewYork Mellon. Наличие независимого кастодиана повышает уровень защиты интересов инвестора.

Администратор следит за тем, чтобы структура ETF точно отражала структуру заявленного индекса. В случае FinEx это также делает Bank of NewYork Mellon, а для БПИФ внешнего контроля нет, поэтому управляющая компания при желании может отклоняться от заявленной декларации.

Наконец, трасти проверяют, что методология слежения за индексом управляющей компании ETF является оптимальной и соответствует интересам инвесторов. Для БПИФ такого механизма контроля, опять-таки, нет.

Естественно, это не означает, что управляющие компании БПИФ могут сбежать со средствами инвесторов или покупать случайные активы – они как минимум контролируются регулятором в виде ЦБ, и какие-либо значимые нарушения интересов инвесторов могут привести к его вмешательству. Однако небольшие отклонения от заявленной декларации с точки зрения структуры активов, методологии слежения за индексом и т.д. вполне возможно, и хотя в теории они могут играть как в плюс, так и в минус, на длинном временном интервале их влияние обычно негативно.

Обеспечение ликвидности

Еще одно отличие – как поддерживается ликвидность фонда на рынке. В случае БПИФ это часто делает аффилированный маркет-мейкер, например для УК Сбербанка его же инвестиционное подразделение. У ETF должны быть независимые маркет-мейкеры, которые поддерживают ликвидность котировок, например, в случае FinEx это сразу 5 компаний, включая крупных международных игроков Barclays и Jane Street Financials.

Отличие заключается в следующем. Сбербанк на своих БПИФ зарабатывает как за счет комиссии УК, так и за счет доходов маркет-мейкера, которые увеличиваются вместе со спредом в стакане (хотя он не выгоден для инвесторов). Управляющая компания ETF на спреде никак не может заработать и заинтересована в том, чтобы он был минимален, так как это делает ее фонды более привлекательными для инвесторов.

Выводы

При прочих равных инвестиции в ETF более предпочтительны для инвестора по сравнению с БПИФ – управляющая компания более жестко регулируется и контролируется независимыми организациями, что дает большую защиту для инвесторов. Однако, естественно, это не является железным правилом и от БПИФ не нужно сразу отказываться, тем более на российском рынке их уже значительно больше, чем ETF, и в некоторых случаях у них, по сути, нет альтернативы.

Я описывал в отдельной статье как стоит подходить к выбору и анализу ETF/БПИФ – сначала нужно определиться с интересующими активами и посмотреть базовые параметры фондов, напрямую влияющие на доходность, такие как размер комиссии и ошибку слежения, и только после этого стоит сравнить учитывать различия между ETF и БПИФ.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: