Про российский рынок доставки готовой еды, на котором есть два основных игрока – Delivery Club и Яндекс.Еда, подробно писал в обзоре Яндекса. Глобальный рынок доставки еды достаточно интересен тем, что во всем мире не так много крупных компаний, которые на нем работает, с точки зрения структуры он чем-то похож на телеком операторов. В отличие от телекома в доставке еды формально более низкий порог для входа, так как не нужно покупать лицензии / частоты и вкладываться в огромный капекс, но в то же время на этом рынке большую роль играет эффект масштаба, который дает значительные конкурентные преимущества.

Акции фактически всех компаний в этой сфере сильно просели в последние несколько месяцев, и некоторые уже стоят дешевле, чем в 2018-2019 годах до коронавируса, хотя пандемия привела к резкому росту спроса на доставку еды и бизнес компаний стал значительно больше. Решил взглянуть на сектор – возможно тут уже есть компании, к которым стоит присмотреться? Для начала сделаю не очень глубокие обзоры нескольких компаний, а дальше, если пойму, что есть что-то интересное, можно будет детальнее изучить рынок.

Начать решил с немецкой компании Delivery Hero – ее акции пострадали сильнее коллег по сектору в последнее время, а также компания недавно отчиталась и дала амбициозный прогноз до 2030 года – посмотрим, насколько может быть интересен такой бизнес. Акции торгуются в Германии, но также доступны на СПб бирже, поэтому их при желании может купить любой инвестор.

Обзор бизнеса

Delivery Hero – немецкий сервис доставки еды, который был основан в 2011 году и стал одной из первых подобных компаний на рынке. Бизнес изначально развивался в основном в Европе, но затем начал географическую экспансию по всему миру, и сейчас основная часть бизнеса приходится на развивающиеся страны. Компания агрессивно росла и продолжает расти как органически, так и за счет M&A, скупая локальных игроков на разных рынках.

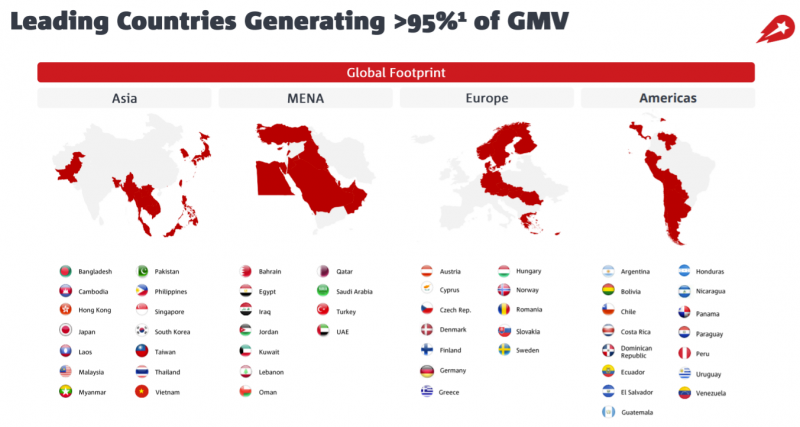

Сейчас Delivery Hero выделяет 4 основных региона присутствия – Азию, MENA (Ближний Восток), Европу и Латинскую Америку. Интересный момент, что во всех материалах для инвесторов компания делает акцент на том, что почти на всех рынках является лидером, а там, где не получается занять лидирующую позицию, обычно продает или закрывает бизнес. Это в целом достаточно позитивный момент – на рынке доставки еды эффект масштаба играет большую роль, лидеру рынка намного проще свести экономику, чем 2-3 месту, а быть маленьким локальным игроком – достаточно сомнительная идея, выйти в прибыль в таком случае будет очень сложно. Кстати интересно, что Delivery Hero, будучи немецкой компании, недавно решил закрыть бизнес в стране как раз из соображений того, что был далек от лидерских позиций.

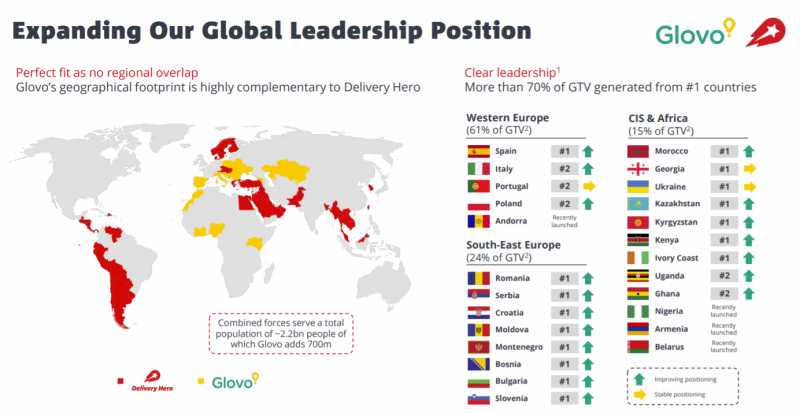

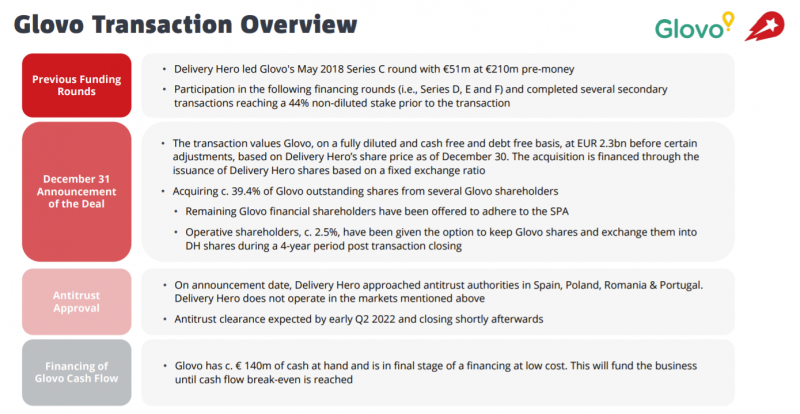

Недавно Delivery Hero объявил о покупке контрольного пакета испанского сервиса Glovo, который также занимается доставкой еды, продуктов и в целом любой срочной доставкой внутри города. Glovo работает в Южной и Восточной Европе, СНГ и Африке, гармонично дополняя географию присутствия Delivery Hero. На большинстве рынков Glovo является лидером рынка или максимум занимает вторую позицию, поэтому стратегия двух компаний близка. Как и Delivery Hero, Glovo выходил из бизнеса на рынках, где не получалось достичь лидирующих позиций, причем в Латинской Америке покупателем стал как раз Delivery Hero.

В СНГ кстати Glovo конкурирует с Яндексом и когда я еще работал в компании, за действиями испанского сервиса внимательно следили и считали его одним из потенциально серьезных конкурентов. Есть также вероятность, что он выйдет в Россию, в прошлом году даже были объявления о наборе курьеров, в основном в Сибири и на Дальнем Востоке, но пока они не получили какого-то продолжения.

Также стоит сказать о том, что Delivery Hero уже владел 44% долей в Glovo, так как был ранним инвестором, поэтому отлично знаком с бизнесом. После сделки доля Delivery Hero вырастет до 83%. Причем интересно, что условия сделки были согласованы исходя из примерно одинакового соотношения к GMV сервисов на 30 декабря, но с тех пор акции Delivery Hero упали на 60%. В результате оценка Glovo снизилась с 2.3 млрд евро до менее чем 1 млрд евро. С учетом того, что с момента основания Glovo инвесторы вложили в компанию $1.2 млрд, можно сказать, что получается хорошая сделка для Delivery Hero, если конечно условия не будут пересмотрены. Закрытие планируется в Q2’22.

В целом, стратегия Delivery Hero на мой взгляд выглядит весьма разумной. Компания в основном избегает развитых рынков – США/Канада, Западная Европа, Япония (где недавно решили закрыть бизнес), а также крупнейших развивающихся рынков (Китай по понятным причинам, Индия, Бразилия, Мексика, Индонезия, Россия, как минимум сейчас). Вместо этого Delivery Hero фокусируется преимущественно на развивающихся странах поменьше и стремиться везде занять лидирующие позиции. Вполне разумная стратегия, так как на больших рынках вроде Индии и Бразилии вполне достаточный масштаб, чтобы мог появиться крупный локальный игрок (или даже несколько), который сможет успешно конкурировать с международным холдингом. А в условном Эквадоре или Египте локальным сервисам будет намного сложнее это делать, так как локальный рынок не очень большой и они будут сильнее ограничены в ресурсах.

Фокус на развивающихся странах важен, так как основной преградой на пути достижения положительной юнит-экономики в сервисах доставки еды и продуктов является стоимость доставки, которая в развивающихся странах кратно ниже. На рынках Delivery Hero также меньше риски негативного для бизнеса регулирования как, например, в Европе, где во многих странах компании должны нанимать курьеров в штат (это значительно повышает издержки) или в США, где во многих крупных городах власти ограничивают размер комиссии, которую сервисы доставки еды могут брать с ресторанов. Конечно, средний чек в развивающихся странах тоже намного ниже, но по моему опыту в них все равно проще свести экономику, особенно в крупных городах, где помимо дешевой рабочей силы есть платежеспособный спрос.

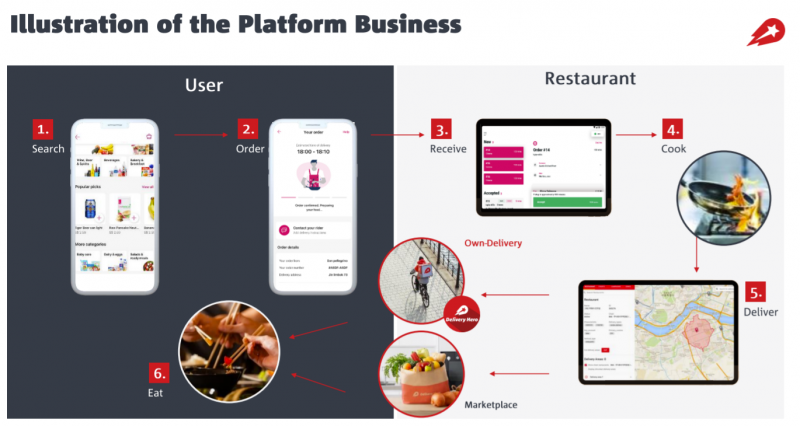

Теперь немного про сам бизнес. Основной бизнес по формату очень близок к Delivery Club или Яндекс.Еде, Delivery Hero позволяет заказать готовую еду из широкого перечня ресторанов, заказ может доставить как курьер компании, так и сам ресторан.

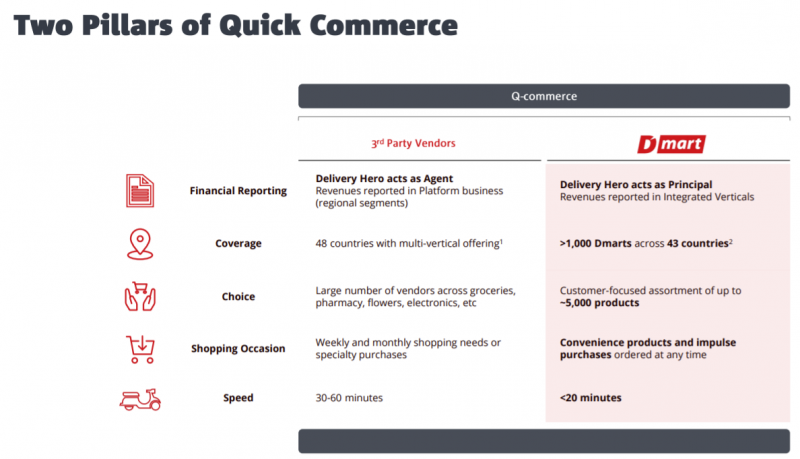

Также Delivery Hero доставляет продукты из ресторанов и развивает собственную сеть дарксторов DMart, которая насчитывает уже более 1000 точек в 43 странах. DMart вероятно один из 2-3 крупнейших в мире подобных сервисов по количеству точек вместе с Самокатом (в конце декабря их стало больше 1000) и, возможно, турецким Getir. Большой обзор рынка сервисов экспресс-доставки продуктов можно почитать здесь (английский).

Финансовые показатели

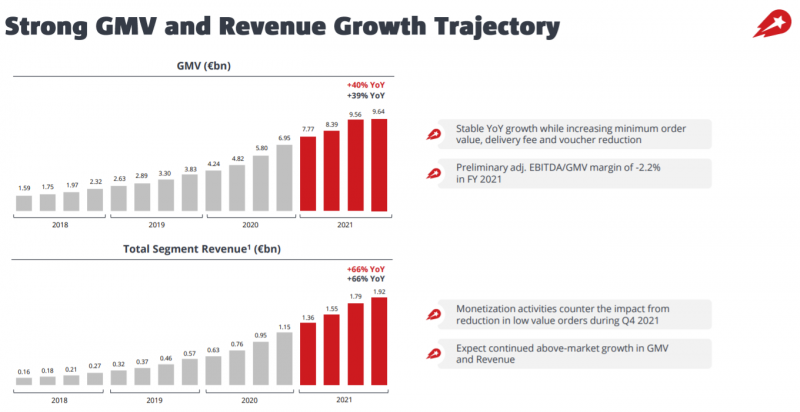

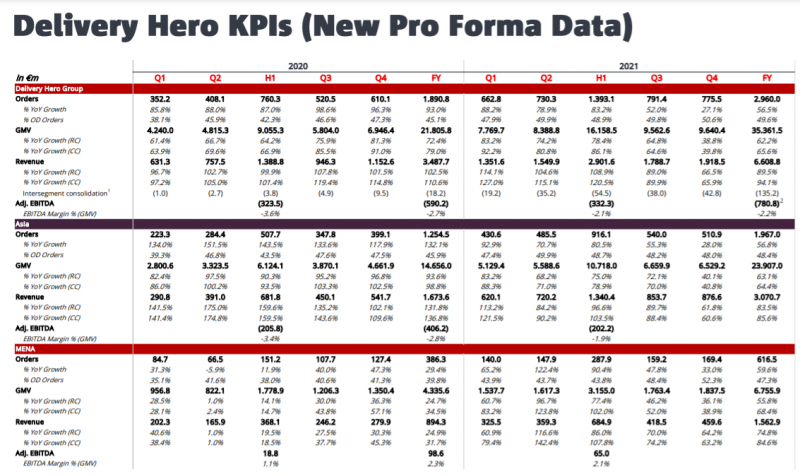

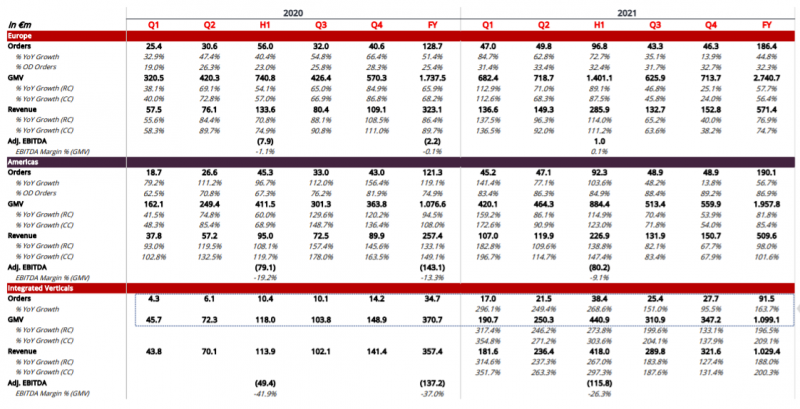

GMV и выручка Delivery Hero растут быстрыми темпами, в Q4’21 на 40% и 66% соответственно. Выручка растет быстрее, вероятно по двум причинам – рост комиссии в основном бизнесе по доставке еды и более быстрый рост сети дарксторов, где выручка почти равна GMV. Правда стоит отметить, что у Delivery Hero были крупные сделки, включая покупку крупнейшего локального игрока в Корее, поэтому органические темпы роста бизнеса несколько ниже.

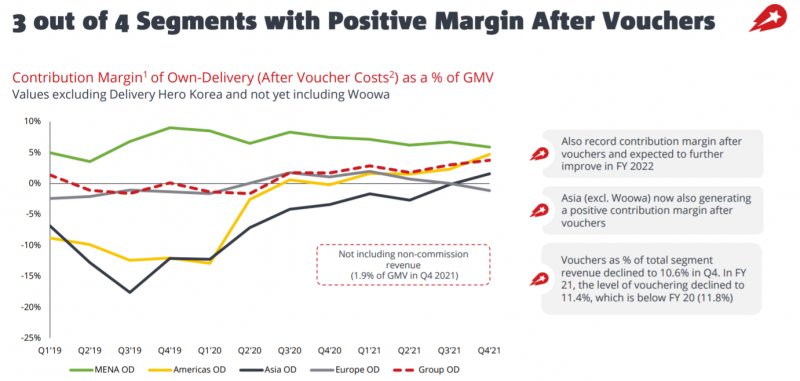

Самый прибыльный для компании регион – MENA, где уже давно положительный Contribution (т.е. маржа на заказ без учета фиксированных издержек). Бизнес в Азии и Латам был сильно убыточным в 2019 году, но к текущему моменту юнит-экономика значительно улучшилась и вышла в небольшой плюс. Самый сложный бизнес в Европе, что подтверждает тезис выше о том, что в развитых странах более сложно свести экономику.

Правда интересно, что если смотреть на Adjusted EBITDA, то ситуация немного отличается – MENA также стабильно прибыльна, Европа работает примерно в ноль, а Азия и Латам пока убыточны, как и сегмент Intergrated Verticals, куда входят DMart и прочие новые направления бизнеса.

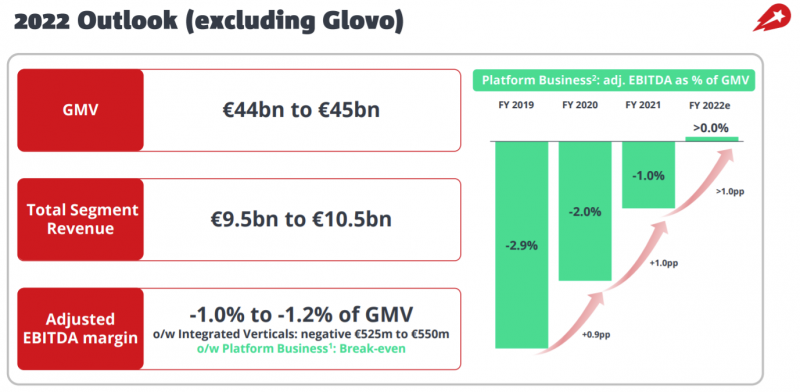

Delivery Hero прогнозирует, что основной бизнес по доставке еды выйдет в 2022 году выйдет в ноль по Adjusted EBITDA, что соответствует тренду последних лет, когда EBITDA как % от GMV улучшалась примерно на 1 процентный пункт в год. При этом весь бизнес по-прежнему будет убыточен из-за сегмента Integrated Verticals, в которые компания продолжает активно инвестировать. Без учета покупки Glovo бизнес Delivery Hero по прогнозу вырастет примерно на 25% по GMV, но на 50% по выручке.

Glovo растет быстрее, но прогнозирует убыток в размере 330 млн евро, т.е. в сумме убыточные направления Delivery Hero будут стоить компании около 800 млн евро убытка по Adjusted EBITDA в 2022 году – примерно на уровне 2021 года, но лучше, как % от GMV (-1.7% vs -2.2%).

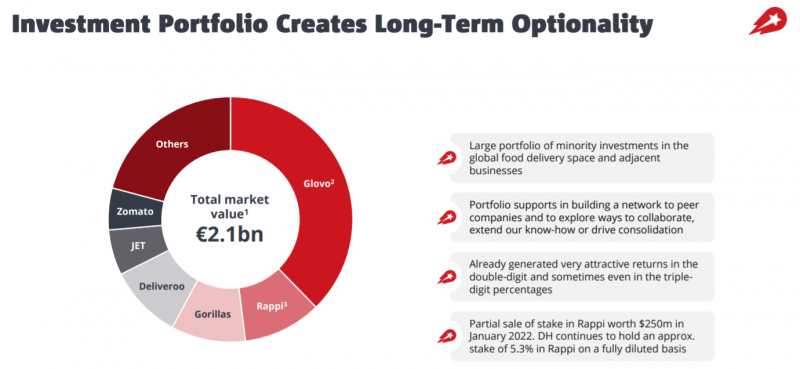

Еще из интересного – у Delivery Hero есть миноритарные пакеты в большом количестве других сервисов доставки еды и продуктов, которые без учета Glovo в сумме стоят около 1.3-1.4 млрд евро.

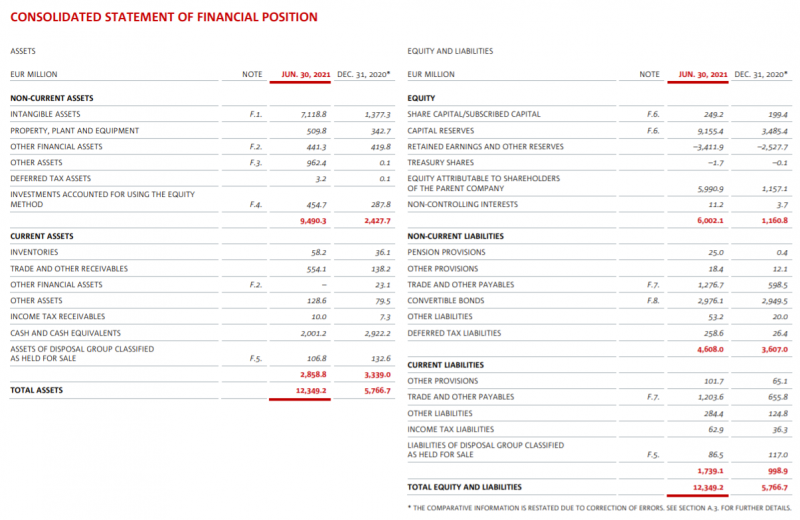

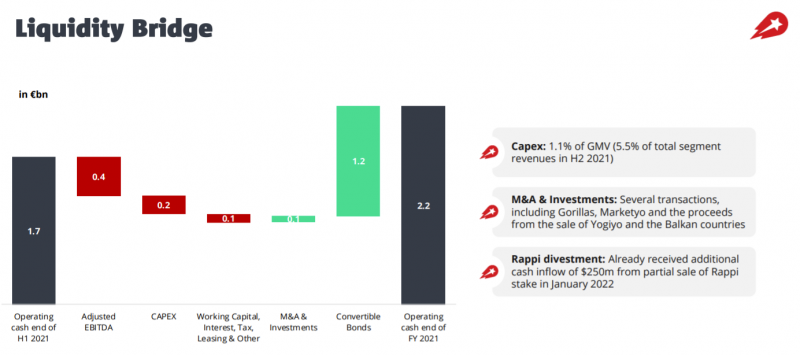

Полный финансовый отчет за 2021 год пока не опубликован, на 30 июня 2021 у Delivery Hero было 2 млрд евро кэша на балансе и 3 млрд евро долга в виде конвертируемых облигаций. Это конечно приличная долговая нагрузка для бизнеса, который пока убыточен и вряд ли быстро выйдет в прибыль.

За второе полугодие компания потратила еще примерно 0.6-0.7 млрд евро, и привлекла дополнительный конвертируемый займ, в результате чего чистый долг на конец 2021 года должен быть около 1.6-1.7 млрд евро. Но с учетом долей в других компаниях, которые в теории можно продать, как уже сделали недавно с частью пакета в Rappi, чистый долг минимален – около 0.3 млрд евро.

Наконец, еще один интересный момент – в последний презентации Delivery Hero озвучил амбицию аж до 2030 года, согласно которой планирует достичь GMV от 200 до 350 млрд евро при целевой марже по Adjusted EBITDA 5-8%. Также компания подтверждает свое намерение быть игроком №1 на всех рынках присутствия.

Далее посмотрим, насколько этот прогноз выглядит реалистично и сколько может стоить бизнес Delivery Hero в будущем, если компания сможет прийти к таким показателям.

Оценка компании, выводы из анализа и мнение об акциях доступны для подписчиков

2000

4000

12000

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: