В предыдущей части мы разобрались, что такое майнинг криптовалют и как устроена эта индустрия. Если вы ее не читали, советую это сделать перед текущим обзором, чтобы лучше понять общую картину. В этой части перейдем к анализу конкретных компаний, чтобы понять, насколько они интересны для инвестиций.

Производители оборудования для майнинга

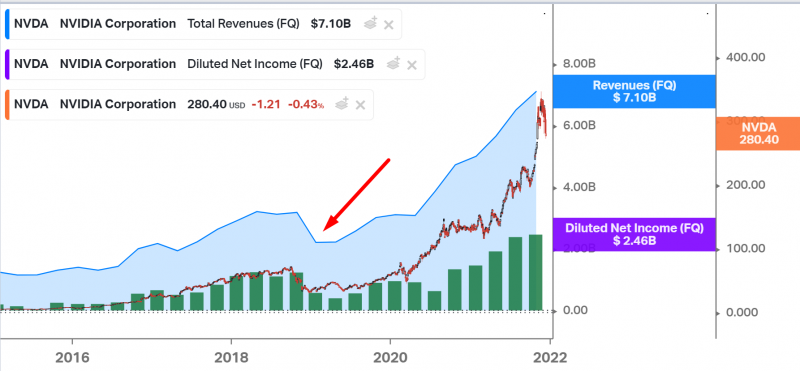

Как обсудили ранее, оборудование для майнига делится на два основных типа – видеокарты и ASICs. Видеокарты производят Nvidia и AMD, в обоих случаях это не основной бизнес и компании не выделяют их отдельно. Правда майнеры вносят значимый вклад в продажи в период высокого спроса, что можно было заметить, например, по показателям Nvidia в 2018 году, когда спад на рынке криптовалют привел к временному снижению продаж и падению акций в 2 раза. Тем не менее покупать акции производителей видеокарт из-за того, что они производят видеокарты для майнинга точно не стоит, поэтому не будем на них останавливаться.

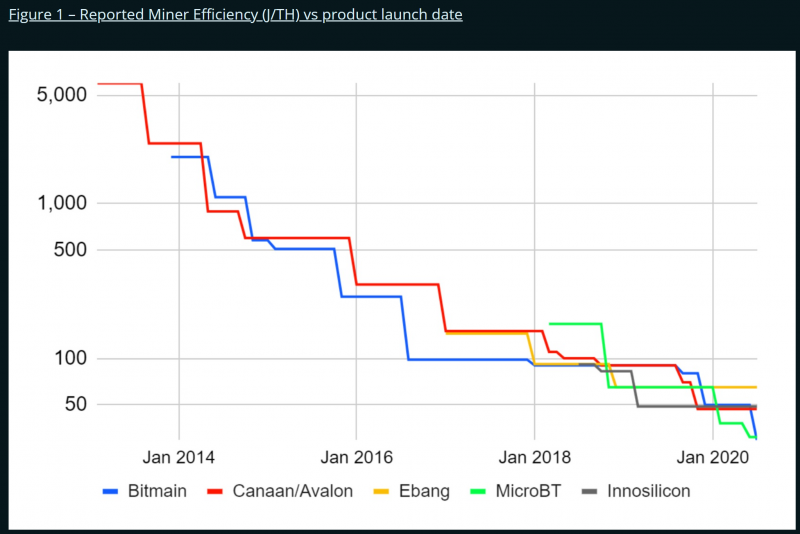

На рынке ASICs другая ситуация – их производят независимые компании, в основном китайские, среди которых есть две публичные – Canaan (CAN) и Ebang (EBON), обе торгуются в США. Компании производят достаточно однотипное оборудование, основная конкуренция происходит за счет роста его эффективности – роста общей мощности (хешрейта) на один ASIC и снижения потребления электроэнергии на единицу мощности. Как и среди производителей традиционных процессоров или других микрочипов, здесь идет перманентная гонка, с 2014 года эффективность оборудования для майнинга биткоина выросла более чем на 3 порядка.

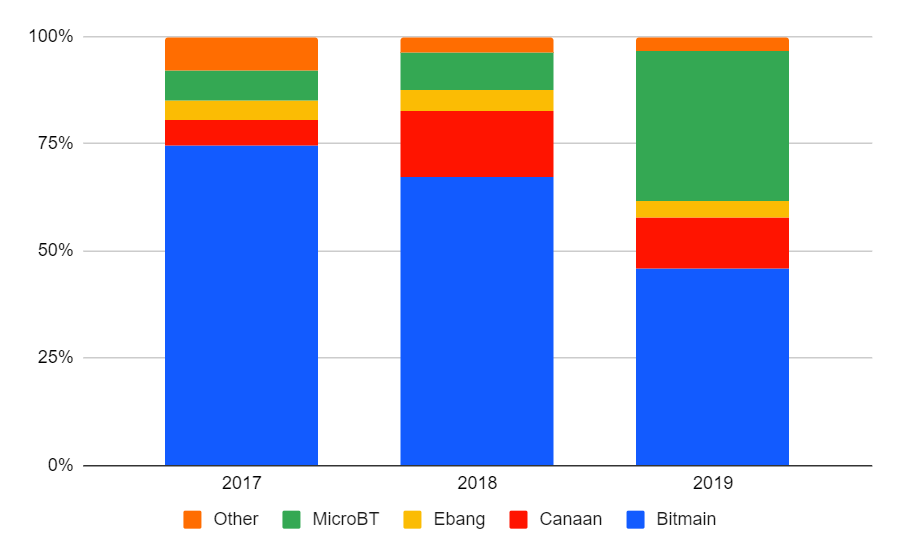

Исторически лидером был Bitmain, который на пике по примерным оценкам занимал до 3/4 рынка, и планировал в 2018 году IPO с оценкой до $18 млрд. Но затем у Bitmain начались проблемы из-за корпоративного конфликта между основателями, который наложился на спад на крипторынке, и компания начала терять позиции. С 2019 года вторым крупным игроком стал еще один непубличный игрок MicroBT. Не нашел более свежих данных после 2019 года, но исходя из информации о закупках оборудования крупными майнерами Bitmain и MicroBT по-прежнему занимают лидирующие позиции.

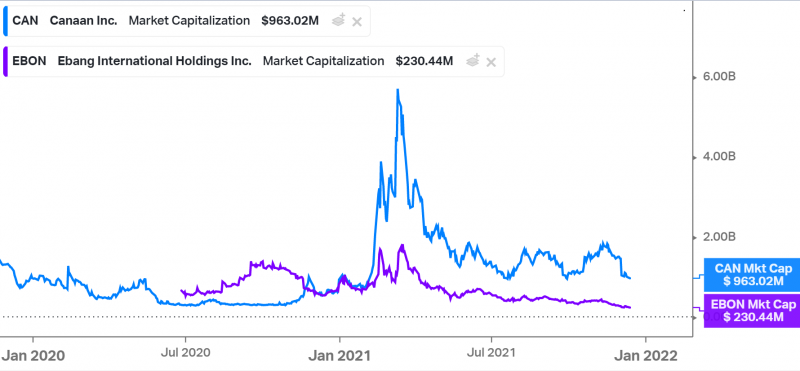

Вот так выглядят показатели Canaan (CAN) – компания вышла на IPO в 2018 году, в первое время у нее еще были значимые продажи за счет старых заказов со временем хайпа в 2017 году, затем в 2019-2020 году был провал в показателях и убытки, а в этом году снова сильный рост.

У другого публичного производителя оборудования Ebang (EBON) ситуация пока совсем плачевная – несмотря на текущий ажиотаж на рынке и дефицит оборудования продажи компании минимальны.

Если посмотреть на динамику стоимости компаний, в начале года был большой ажиотаж и их акции кратно выросли, особенно у CAN, капитализация которой в моменте превышала $5 млрд. Но затем оценки кратно сдулись.

У обеих компаний примерно по $250-300 млн кэша на балансе, поэтому EV ниже, а у EBON она вообще недавно ушла в отрицательную зону. В итоге на бумаге обе компании стоят недорого, CAN примерно 4 P/E и 3 EV/EBITDA, если экстраполировать последний квартал, а EBON и вовсе торгуется с отрицательной EV.

Но на мой взгляд обе компании не особо интересны и слишком рискованны для инвестиций. Во-первых, они явно проигрывают рынок двум крупнейшим игрокам Bitmain и MicroBT – фактически все крупные контракты на новые поставки оборудования, которые видел, были заключены с этими двумя компаниями. CAN и EBON – небольшие китайские компании, еще и в криптоиндустрии, т.е. в них огромные риски с точки зрения корпоративного управления поверх общих регуляторных рисков в Китае.

Например, в случае EBON формально компания стоит дешевле кэша, но в теории его могут просто растратить или как-то хитро вывести в пользу менеджмента, а сам бизнес похоже совсем умирает, если даже на текущем ажиотаже оборудование компании не покупают. У EBON даже нет нормальной отчетности, скудные пресс-релизы с результатами компания выпускает раз в пол года, и в последнем менеджмент говорит, что хочет изменить бизнес-модель в пользу каких-то услуг вместо производства оборудования. В общем выглядит очень подозрительно, даже не стал смотреть дальше.

Бизнес CAN выглядит получше, и достаточно дешево, если экстраполировать данные Q3’21, или тем более учесть будущий рост в Q4, который менеджмент прогнозирует на уровне 35-50% QoQ (т.е. выручка может составить $270-300 млн за квартал). Если взять Q3’21 за основу, то CAN стоит около 3 EV/EBITDA и 4 P/E. Также недавно объявили небольшой байбек на $20 млн. Но важно понимать, что это очень циклический бизнес и при спаде на крипторынке показатели кратно снизятся. Кроме того, как писал выше, судя по динамике контрактов на поставку оборудования крупным майнерам CAN явно проигрывает конкурентную борьбу. В общем, это не та компания, которую стоит покупать за 4 годовых прибылей (даже если экстраполировать последний сильный квартал), и ее можно рассмотреть как венчурную инвестицию в случае, если она сможет условно за год или быстрее заработать всю капитализацию, как условные угольщики на пике цикла.

В итоге, на мой взгляд обе компании плохо подходят для инвестиций. В теории их акциями можно поспекулировать в расчете на то, что их могут в какой-то момент выдернуть вверх как в начале 2021 года, но это скорее похоже на казино и, кажется, что время таких историй уже прошло. Поэтому пропускаю, идем дальше.

Майнинговые компании

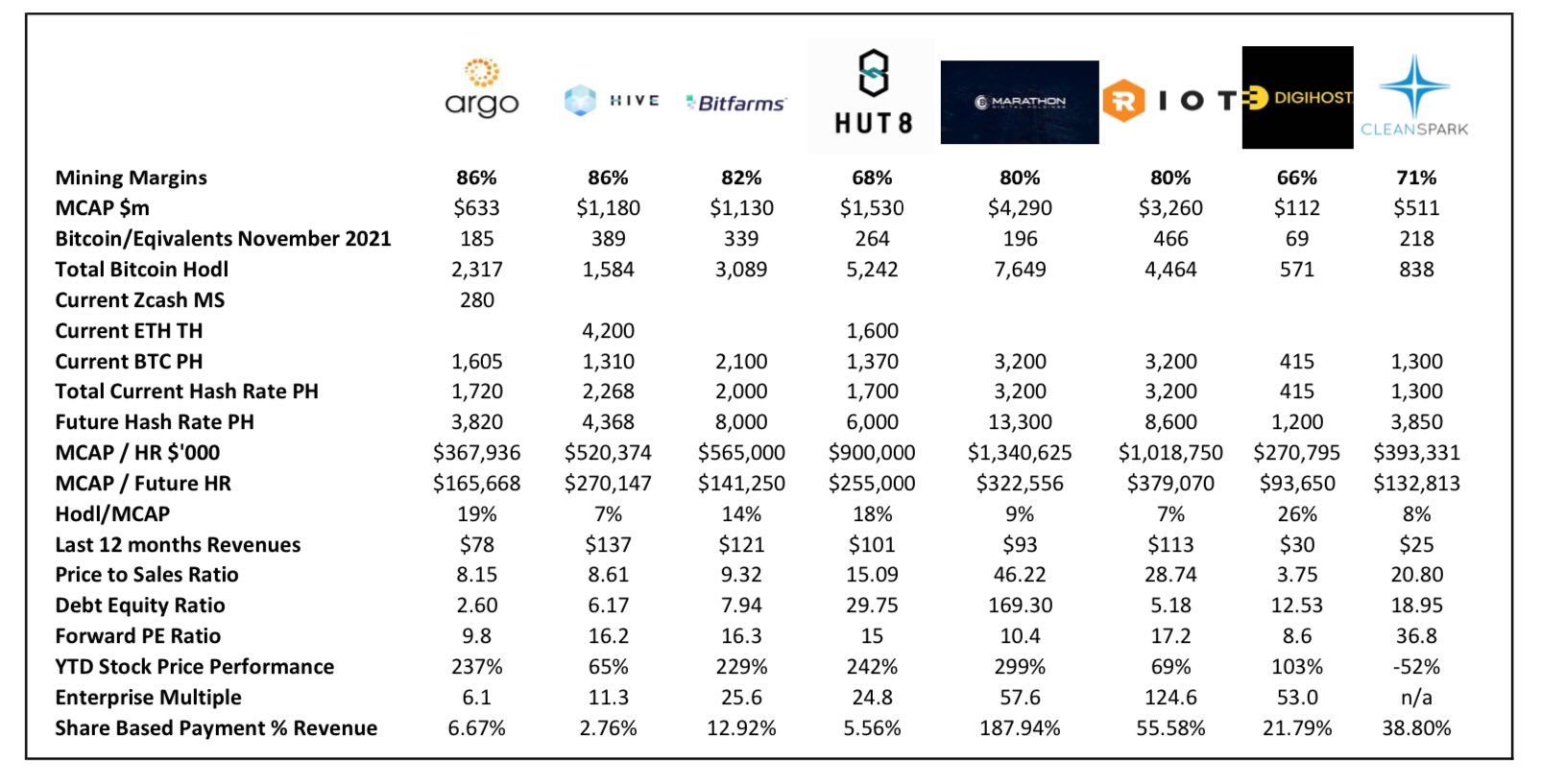

Самая интересная часть – анализ публичных компаний, которые непосредственно занимаются майнингом. Их как минимум 8 штук, все компании торгуются в США, занимаются майнингом также преимущественно в США и Канаде (хотя у некоторых есть мощности и в других регионах). Тикеры слева направо – ARBK, HIVE, BITF, HUT, MARA, RIOT, DGHI, CLSK. MARA и RIOT даже торгуются на СПб бирже или как минимум их акции доступны через большинство российских брокеров. Все компании фокусируются на майнинге биткоина, у HIVE и HUT также есть майнинг эфира, а ARBK майнит немного ZCash (криптовалюта с фокусом на приватные транзакции). Перечисленные компании – самые крупные из публичных, но вполне возможно есть и другие публичные представители, особенно если рассматривать все биржи, а не только США.

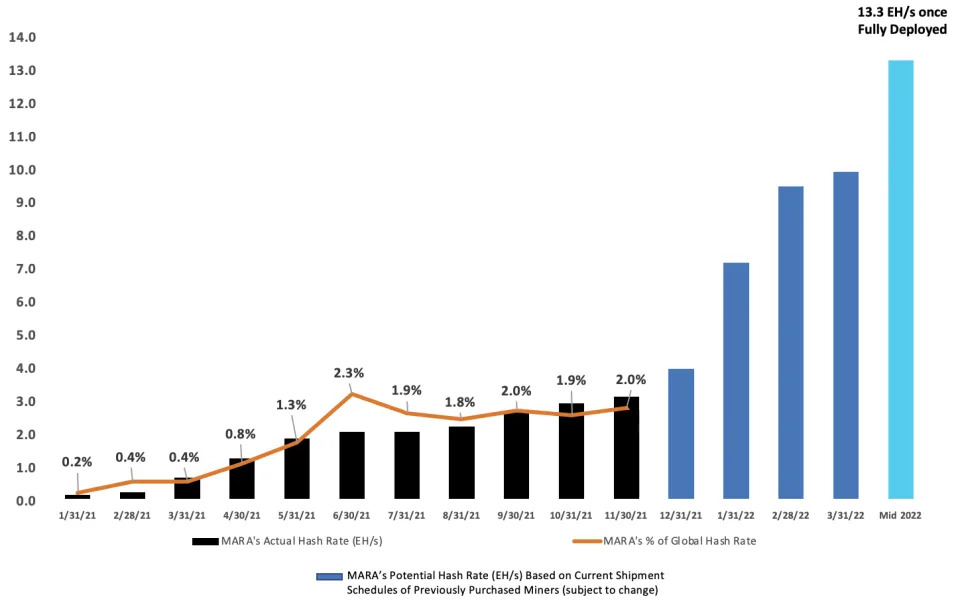

Для сравнения и оценки компаний можно использовать несколько бенчмарков. Первый – хешрейт, фактически это эквивалент объема добычи у сырьевых компаний (с поправкой на то, помимо хешрейта самой компании на количество добываемых биткоинов или эфиров влияет еще хешрейт всей сети). Текущий хешрейт сети биткоина – 180 млн TH/S = 180 тысяч PH/s = 180 EH/s. Крупнейшие игроки MARA и RIOT сейчас имею мощности чуть более 3 EH/s каждая и добывают примерно по 2% от всей новой эмиссии биткоинов, а на всех 8 игроков приходится около 8% рынка майнинга биткоина. В майнинге эфира HIVE и HUT занимают маленькую долю. При этом у всех игроков большие планы по расширению мощностей, в сумме до 25% от текущего хешрейта сети биткоина.

Если оценивать компании исходя из их хешрейта, то MARA и RIOT торгуются с приличной премией к аналогам, Digihost самый дешевый, Bitfarms, Argo и CleanSpark также заметно дешевле аналогов с учетом планов по расширению мощностей.

Интересный момент заключается в том, что все компании предпочитают не продавать намайненные биткоины (кроме как для покрытия операционных расходов), а держать их на балансе в расчете на рост стоимости и переоценку. В прошлом и этом году такая стратегия хорошо себя показала, так как курс криптовалюты кратно вырос, и сейчас у всех компаний BTC на балансе занимают значимую долю от капитализации, от 7% до 26%. Но нужно учитывать, что в случае коррекции стоимость криптовалюты на балансе может кратно упасть, поэтому просто считать ее эквивалентом кэша на балансе, вероятно, не совсем корректно.

Если брать текущие LTM показатели, то многие компании все еще убыточны или доходы искажены переоценкой биткоинов на балансе, поэтому сравнивать можно только по P/S, и то фактически все компании стоят дорого, вплоть до 46 LTM выручек в случае MARA. Однако форвардные мультипликаторы с учетом ожидаемого роста мощностей и текущих высоких цен на биткоин значимо ниже – большинство компаний стоит 9-17 P/E NTM. Правда прогнозы аналитиков в майнинговых компаниях и в целом в компаниях из крипто индустрии традиционно очень плохого качества, поэтому на них не стоит опираться, ниже сделаем оценку самостоятельно.

Дальнейший анализ и выводы о привлекательности компаний доступны для подписчиков

2000

4000

12000

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: