Введение

Долгое время в Китае практически не было никакого регулирования технологических компаний, однако в последние годы они росли огромными темпами и начали значительно влиять на многие сектора китайской экономики и жизнь большинства жителей страны. Особенно большую рыночную власть получили крупнейшие китайские технологические гиганты Tencent и Alibaba, а также компании вроде DiDi и Meituan, которые заняли большую долю на отдельных рынках. В отсутствии фактического надзора и регулирования компании зачастую применяли практики, которые препятствуют появлению новых игроков на рынке и открытой рыночной конкуренции, создают тяжелые условия работы для сотрудников и т.д.

Ранее среди большинства участников рынка и эксперта консенсус заключался в том, что технологический сектор является одним из главных драйверов развития китайской экономики и власти осознанно придерживаются мягкой политики с точки зрения регулирования. Однако начиная с конца прошлого года ситуация начала меняться, а за последние несколько месяцев развернулась почти в диаметрально противоположную сторону – китайские власти начали обсуждать и внедрять новое регулирование различных сфер, причем некоторые озвученные или уже принятые меры даже жестче, чем в США или Европе, а в отдельных случаях и вовсе грозят уничтожением целых индустрий в их текущем виде.

При этом в отличие от западных стран, где существует развитая система сдержек и противовесов между различными институтами государственной власти и частным сектором, в Китае фактически абсолютная власть находится в руках компартии, которая не приемлет какую-либо конкуренцию своим полномочиям. Представить ситуацию, в которой частная компания судится с компартией из-за наложенных штрафов и ограничений фактически невозможно – все решения, как правило, быстро принимаются и исполняются без какого-либо противодействия. В результате любые заявления и действия китайских властей оказывают намного более быстрое и сильное влияние на котировки и бизнес компаний, чем в большинстве других стран. В этой статье рассмотрим, каких сфер уже коснулось регулирование, какие компании оно затронуло, и как ситуация может развиваться в дальнейшем.

Кого коснулось регулирование

FinTech и Ant Financial

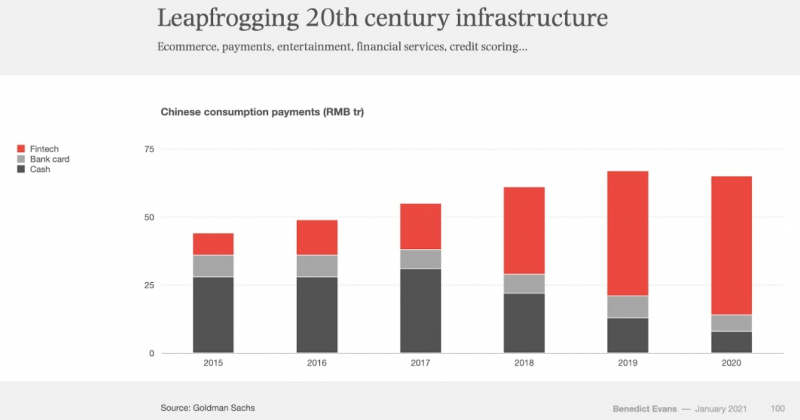

Первым рынком, который претерпел значительные изменения, стал финтех. В Китае сложилась достаточно уникальная ситуация, когда буквально за 5 лет большая часть населения отказалась от наличных и миную банковские карты начала пользоваться мобильными кошельками Alipay и WeChat Pay от Ant Financial (аффилированная компания Alibaba) и Tencent соответственно, применение которых стало повсеместным.

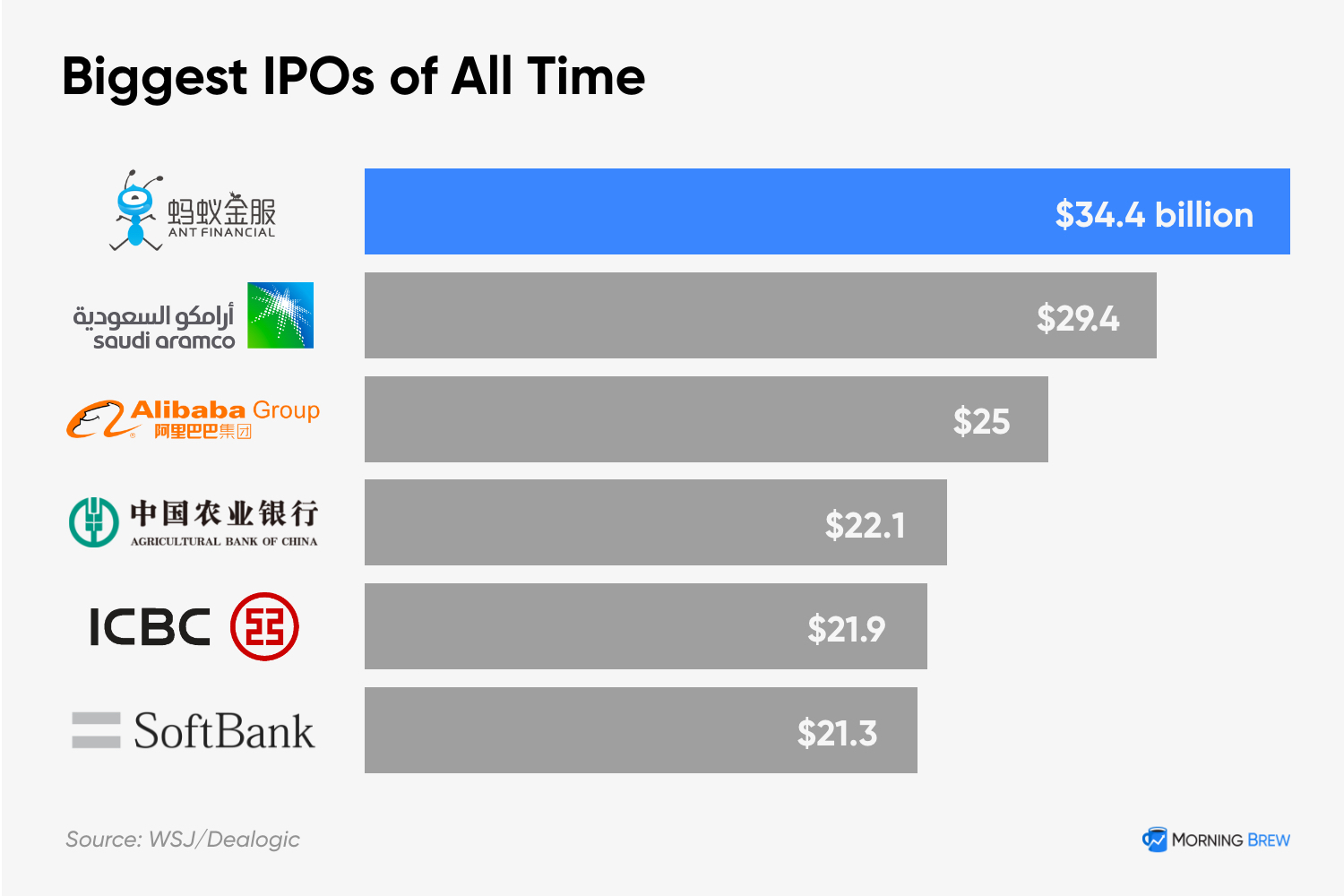

В конце 2020 года на гонконгской бирже должно было состояться IPO Ant Financial, которое по предварительным оценкам могло стать крупнейшим в истории и создало огромный ажиотаж. Однако в последний момент размещение отменили по решению китайских властей. Многие это связывают с выступлением Джека Ма в конце октября, в котором он подверг критике традиционный финансовый сектор и его регулирование, подробнее об этом можно почитать, например, здесь.

После отмены IPO было принято новое регулирование, которое ввело намного более жесткие требования к капиталу Ant Financial для операций, связанных с кредитованием, которые генерировали значимую часть прибыли, а также заставило компанию провести реструктуризацию активов. Так как Ant Financial осталась частной компанией, влияние нового регулирования на бизнес оценить сложно, но по разным оценкам компания могла потерять как минимум половину из оценки в $300 млрд перед IPO. Это, естественно, негативно отразилось и на котировках Alibaba.

Alibaba

Проблемы Alibaba не ограничились аффилированным финтех подразделением – вскоре было инициировано антимонопольное разбирательство уже относительно основного e-commerce бизнеса компании, в результате которого в апреле компания заплатила штраф в 2.8 млрд долларов. Одна из основных претензий властей к Alibabа заключалась в том, что компания обязывала некоторых продавцов заключать эксклюзивные соглашения и отказаться от торговли на конкурирующих платформах. С учетом того, что Alibaba занимает примерно половину рынка электронной коммерции в Китае, это значительно ограничивало конкуренцию в секторе.

В результате после отмененного IPO Ant Financial акции Alibaba начали падать и снижаются до текущего момента. С начала года стоимость компании проела примерно на 15%, а от пиков в октябре прошлого года падение составило около 40%.

Tencent

Второй китайский технологический гигант Tencent также подвергся регулированию в разных сферах своей деятельности. Сначала государство запретило Tencent провести $5.3 млрд слияние двух платформ для видеостриминга игр – DouYu и Huya (публичные и торгуются в США с тикерами DOYU и HUYA), в обеих из которых Tencent владеет большой долей. Регулятор заявил, что объединенная рыночная доля Huya и DouYu после слияния составит больше 70%, а их объединение усилит доминирование Tencent – при том, что у компании и так больше 40% в сегменте онлайн-игр. Это не сильно повлияет на бизнес Tencent, но значимо отразится на DouYu и Huya, которые продолжат конкурировать между собой.

Затем ограничения коснулись подразделения Tencent Music (публичная компания с тикером TME в США), которое владело 80% эксклюзивных соглашений с правообладателями музыкальных произведений после сделки с China Music в 2016 году. Регулятор оштрафовал компанию на 77 тыс. долларов (штраф скорее символический), а главное потребовал в течение 30 дней отказаться от эксклюзивных музыкальных прав и не заключать в дальнейшем эксклюзивные соглашения с правообладателями для обеспечения здоровой конкуренции на рынке – компания согласилась пойти на такие условия. Это также небольшой бизнес в масштабах всего Tencent, но, естественно, сильно повлияет на Tencent Music и усилит конкуренцию.

Потенциально самый большой эффект на компанию может оказать политика властей по отношению к WeChat, который является самым важным приложением в жизни большинства китайцев и каноническим примером “суперприложения”, не выходя из которого можно решить любой вопрос онлайн или оффлайн. Компания анонсировала временный запрет на регистрацию пользователей в WeChat, официально чтобы обновить систему безопасности данных пользователей для соответствия регуляторным требованиям, но это выглядит скорее как формальный повод и точные причины и сроки не ясны.

Наконец, недавно появились сообщения, что Alibaba и Tencent могу открыть друг для друга свои экосистемы, которые исторически существовали как два параллельных мира и почти не пересекались. Возможные варианты включают возможность оплаты товаров на площадках Alibaba через WeChat Pay и размещение ссылок на Alibaba в WeChat. Если это произойдет, оценить влияние на бизнес достаточно сложно, но это будет значимая смена парадигмы по сравнению с ситуацией непримиримого противостояния в последние годы.

C начала года котировки Tencent упали примерно на 15%, как и Alibaba, а от пиков в феврале почти на 40%. Акции аффилированных Tencent Music, DouYu и Hyua снизились значительно сильнее, например, стоимость DouYu упала втрое с начала года и почти в 5 раз от пика в феврале.

EdTech

Недавно делал разбор сектора и основных игроков с описанием основных ограничений. Буквально через несколько дней после обзора вышла новость о том, что правительство вводит запрет на обучение по выходным и праздникам, включая каникулы – это главный риск, которого опасались компании, так как выходные/школьные каникулы могут составлять до 80-90% от расписания таких образовательных организаций на весь год. Также было запрещено обучение преподавателями иностранцами за пределами Китая, что напрямую сказывается на бизнесе еще одного игрока на рынке EdTech China Online Education (COE на NYSE), у которого практически вся бизнес модель построена вокруг аутсорса обучения филиппинским преподавателям. Еще одним гвоздем в крышку гроба сектора стал запрет на привлечение иностранного капитала. В самом жестком возможном сценарии любое обучение по школьной программе и вовсе должно стать некоммерческим.

Как результат таких ограничений, $100 млрд сектор может вовсе прекратить существование в текущем виде, котировки публичных компаний в секторе TAL Education (TAL), New Oriental Group (EDU), Gaotu Techedu (GOTU) и China Online Education (COE) упали примерно 90% с начала года.

Доставка еды

На рынке доставки еды также были введены новые жесткие регуляторные правила на этой неделе. Этот рынок делят между собой две компании – Ele.me (принадлежит Alibaba) и Meituan (публичный, торгуется в Гонконге), на них приходится около 95% рынка. Обе компании ранее применяли сложные алгоритмы для распределения заказов между курьерами, которые максимизировали скорость и эффективность доставки, зачастую в ущерб интересам курьеров – им мало платили, ставили нереалистичные цели, вынуждали работать очень длинные смены и т.д. Также зачастую Meituan заставляет рестораны заключать эксклюзивные соглашения за счет своей большей доли рынка и не работать с Ele.me или другими платформами (за подобные ограничения как раз была оштрафована Alibaba).

Государство обязало платформы пересмотреть свои алгоритмы доставки и учесть больше переменных, включая погодные условия, а также увеличить время доставки. К тому же теперь размер оплаты труда работников не может быть ниже уровня регионального минимального дохода. Помимо этого, компании намерены включить медицинскую и социальную страховку для своих курьеров. Фактически китайские власти резко перешли от отсутствия надзора над сферой к жесткому регулированию по формату некоторых европейских стран, которые также требуют от компаний улучшения условий для курьеров.

Такие действия со стороны правительства, вероятно, значительно увеличат стоимость доставки и могут поставить под вопрос бизнес модель компаний. Пострадают оба игрока, но Meituan намного сильнее, так как это основной бизнес компании, а Ele.me – маленькая часть Alibaba. C начала года котировки Meituan упали на 30%, а от пиковых значений в феврале на более, чем 50%.

DiDi

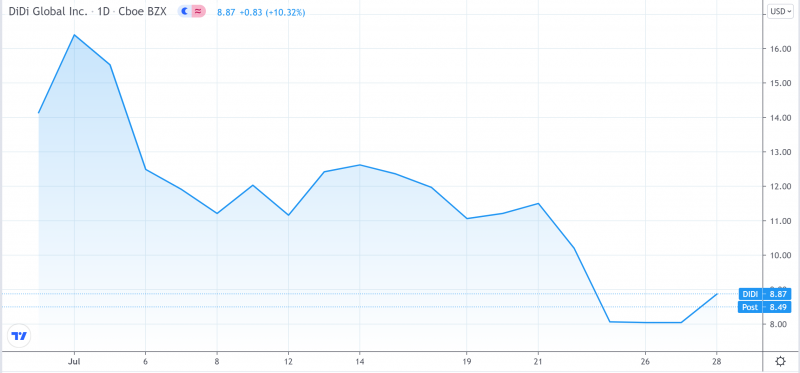

В начале июля на IPO вышел крупнейший китайский сервис по заказу такси DiDi, на который делал обзор на сайте. В течение следующей недели появилась новость от китайского управления по вопросам киберпространства о нарушениях в сфере сбора и использования личных данных пользователей. Регулятор запретил сервису регистрировать новые аккаунты до завершения проверки, а также потребовал удаления приложения из основных магазинов AppStore и PlayMarket. По факту решение может быть вызвано опасением того, что DiDi владеет большим количеством данных о передвижении жителей Китая и может иметь обязательства по их верхнеуровневому раскрытию как публичная компания.

Судя по новостям, которые последовали после IPO, регулятор рекомендовал DiDi отложить IPO или перенести его в Гонконг, но компания решила рискнуть и в спешке организовала листинг в США. Cейчас акции компании торгуются на 37% ниже относительно уровней выхода на IPO.

В общем, если посмотреть на общую картину, то китайские власти серьезно взялись за регулирование технологических компаний – за короткий период времени было затронуто большое количество сфер и большинство крупных публичных компаний. Те, кого регулирование еще не коснулось, могут попасть под него в любой момент. В результате возникает логичный вопрос, насколько серьезно текущая ситуация повлияет на бизнес компаний и оправдано ли сильное снижение котировок большинства китайских акций.

Мнение о ситуации и план действий

Дальнейший анализ и выводы доступны для подписчиков

2000

4000

12000

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: