Рынок каннабиса в Канаде

Полгода назад уже делал обзор канадской индустрии каннабиса, настало время его обновить. Но сначала немного вводной информации про канадский и мировой рынок каннабиса.

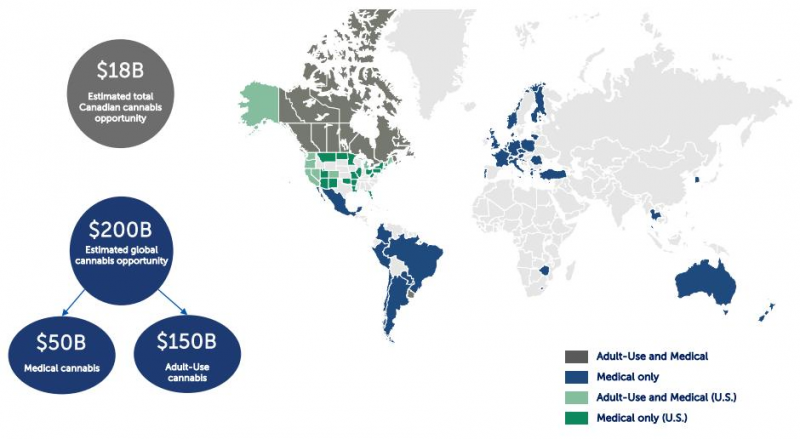

Канада является первой среди стран «Большой семерки», в которой было полностью легализовано употребление каннабиса для рекреационных целей на территории всей страны. Объем рынка каннабиса в Канаде оценивается в $18 млрд, что составляет менее 10% от потенциала мирового рынка. Однако именно канадские компании стали первыми публичными в этом сегменте и получили значительное финансирование, благодаря чему сейчас выходят в другие регионы, поэтому их целевой рынок не ограничивается Канадой. Сейчас они уже могут поставлять каннабис для медицинских целей во многие страны Европы и Латинской Америки, также канадские компании проникают в рынок США, где каннабис легализован лишь в некоторых штатах.

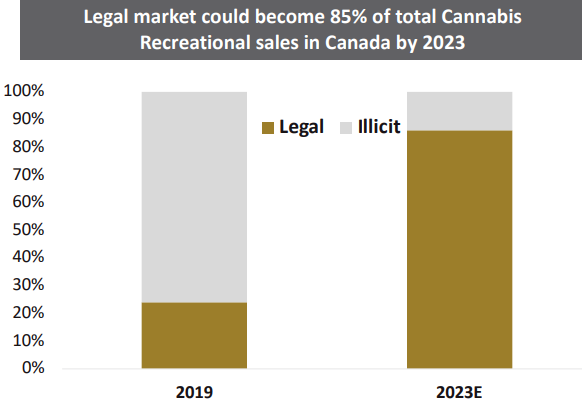

Когда говорят о росте рынка каннабиса, речь идет про его легальный сегмент. На самом деле сам рынок существует уже давно и является огромной многомиллиардной индустрией, однако почти везде он находится в теневой нелегальной зоне. Даже в Канаде после полной легализации в 2018 спустя год только пятая часть продаж приходилась на легализованный рынок. К 2023 году ожидается легализация 85% продаж.

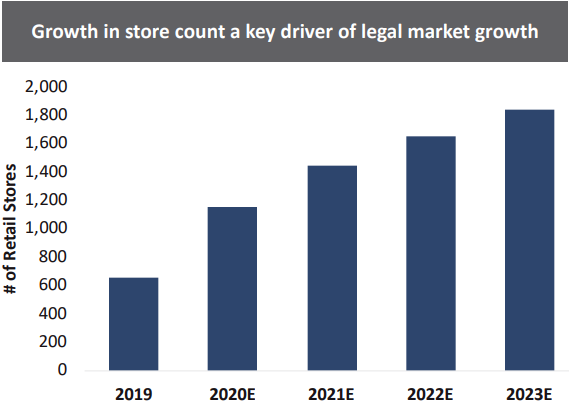

Ключевым ограничением для роста рынка в Канаде (и большинстве других стран/регионов, где растение легализовано) является не производство, как можно было бы подумать, а дистрибуция. Сейчас у всех крупных компаний уже есть большие плантации для выращивания каннабиса, однако продать его не так просто. Для точек продаж каннабиса сохраняются серьезные регуляторные барьеры, поэтому их количество растет довольно медленно. Тем не менее, по прогнозам количество розничных точек продаж должно вырасти в несколько раз в ближайшие годы, что станет драйвером для роста рынка.

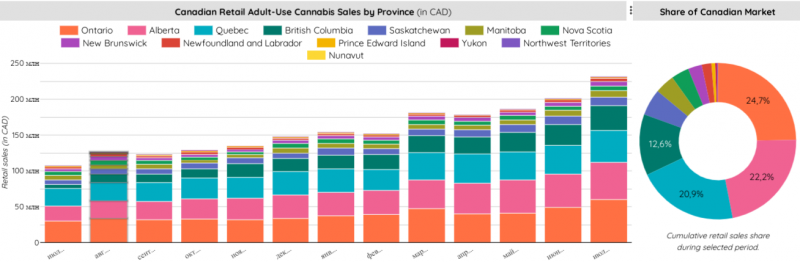

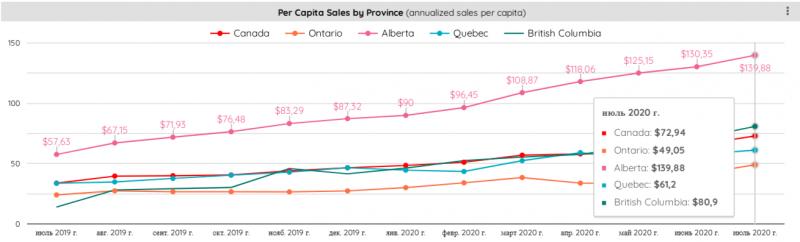

В Канаде публикуется ежемесячная статистика по продажам каннабиса, которая подтверждает растущий тренд – за последний год объем рынка более чем удвоился.

Продажи на душу населения, соответственно, тоже растут. В годовом выражении средний канадец тратит 73 CAD на каннабис. В самой населенной провинции Канады Онтарио продажи на душу населения значительно ниже, чем в среднем по стране.

Канадский рынок каннабиса все еще имеет большой потенциал для роста, так как объем продаж на душу населения, например, еще примерно в 6 раз ниже, чем в штате Колорадо в США, где легализация произошла в 2014 году.

Показатели основных игроков

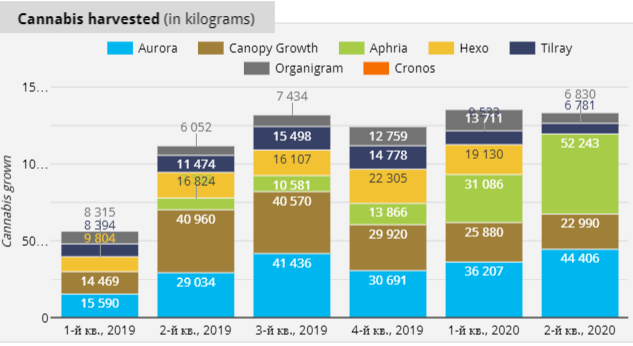

Есть несколько ключевых метрик, на которые стоит смотреть при анализе компаний из сектора. Первая – объем производства растения. Раньше лидерами по этому показателю являлись Canopy Growth и Aurora, но во втором квартале на первое место вышла Aphria, вырастив 52 тонны растений.

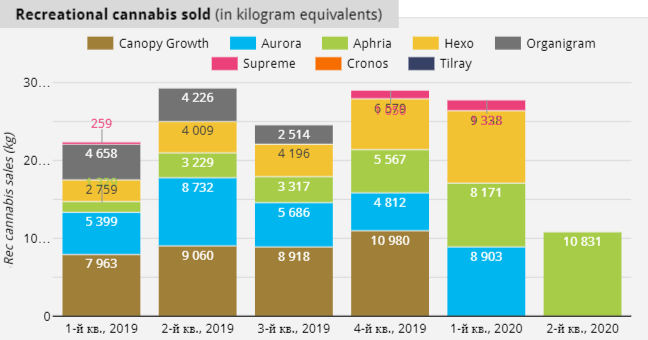

Почти у всех компаний объемы производства по-прежнему превышают объем проданного каннабиса, что приводит к избытку продукции и увеличению запасов. Не все компании раскрывают структуру продаж на рекреационный и медицинский каннабис, но в целом рекреационный рынок значительно больше.

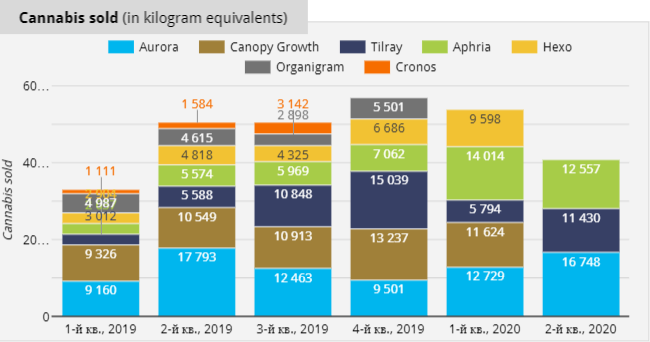

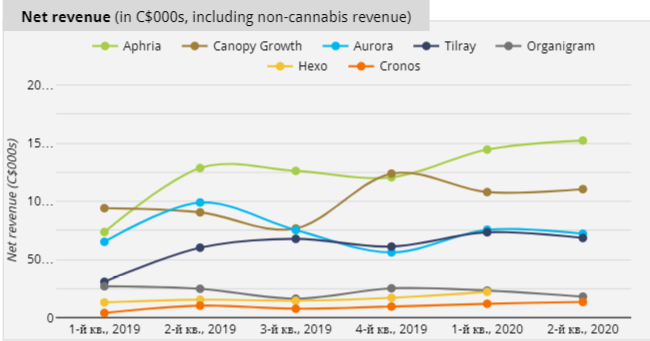

Далее рассмотрим финансовые показатели. У большинства компаний общая выручка почти полностью обеспечена продажами каннабиса, но у некоторых есть большая разница между этими значениями.

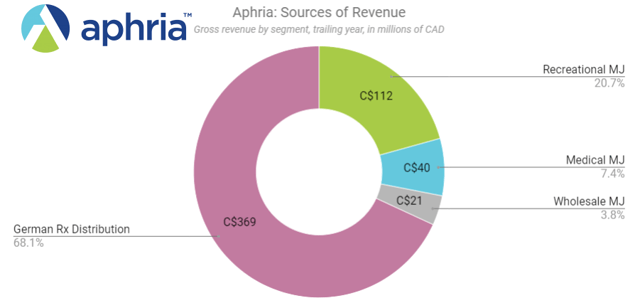

Например, 2/3 выручки Aphria приходится на низкомаржинальные доходы от немецкой дистрибуции, поэтому компанию некорректно сравнивать по общей выручке с аналогами, нужно смотреть именно на продажи каннабиса.

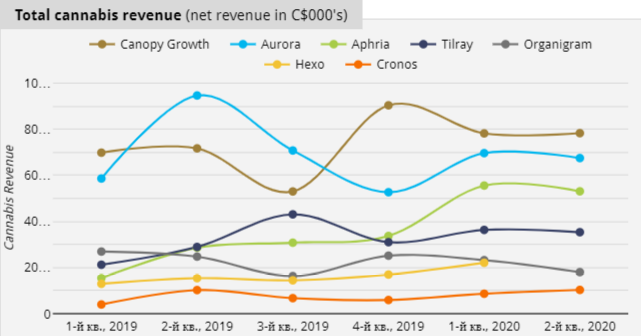

Тройка лидеров по выручке от продажи каннабиса – Canopy, Aurora и Aphria. Причем только Aphria показала значительный рост показателей в 2020 году, у остальных они не сильно выросли или даже упали, как в случае Aurora.

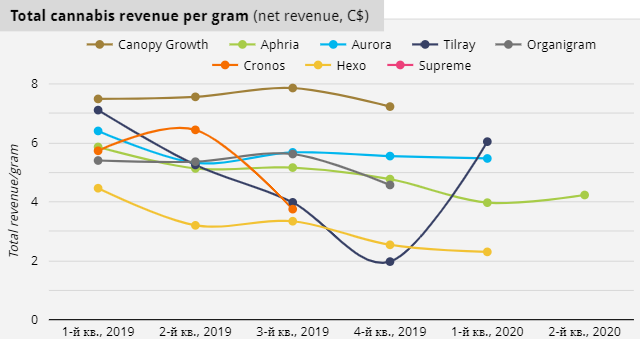

Выручка в расчете на грамм постепенно падает у всех производителей (цифры Tilray на графике некорректны). Интересно отметить, что грамм каннабиса в Канаде стоит в 2-3 раза дешевле, чем в США в штатах, легализовавших растение.

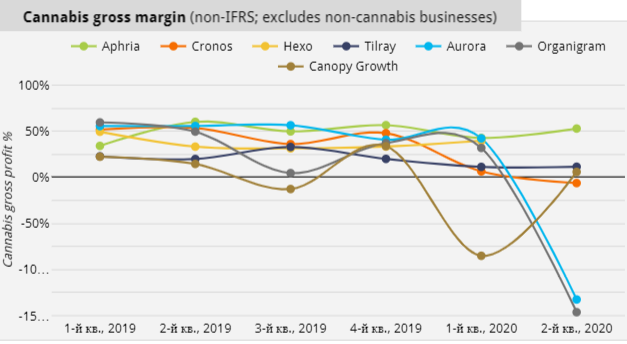

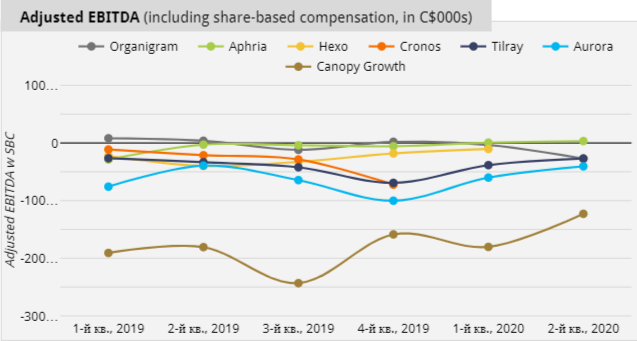

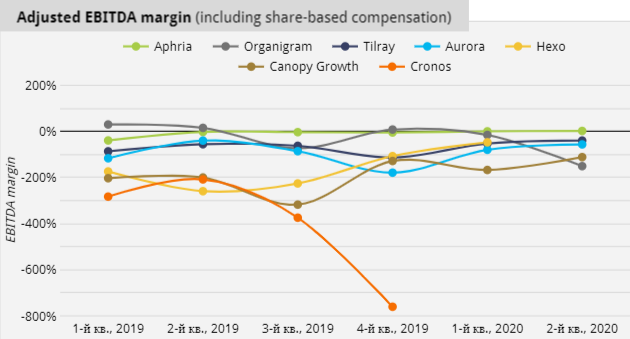

Среди всех канадских компаний сектора только у Aphria нормальная экономика – валовая маржа около 50% и EBITDA (скорректированная) в районе нуля. Остальные компании низкомаржинальны и убыточны.

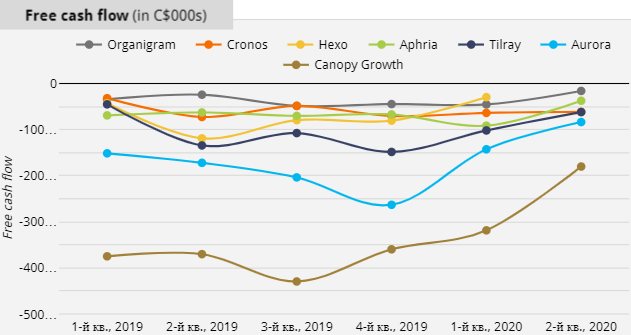

Свободный денежный поток у всех компаний отрицательный, в значительной степени из-за перепроизводства и роста запасов. При этом в последние пару кварталов наблюдается улучшение динамики почти у всех компаний – после период бурного роста они переходят к более разумному использованию капитала.

С точки зрения мультипликатора EV/S TTM одними из самых дорогих компаний являются Canopy и Cronos со значением около 13 выручек, самой дешевой остается Aphria – 3 выручки, однако не стоит забывать про структуру выручки компании: продажи каннабиса составляют всего лишь третью часть.

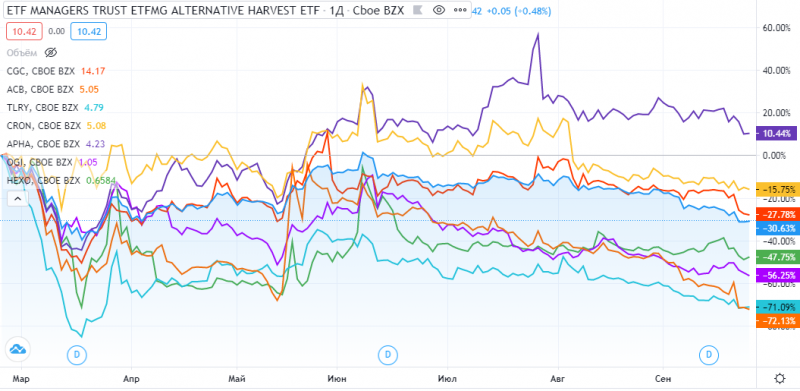

Акции компаний сектора уже долго находятся под давлением после эйфории в 2018 году. От пиковых уровней котировки фактических всех компаний упали в несколько раз.

За последние пол года ситуация лучше не стала – только Aphria показала небольшой рост относительно уровней начала марта до общей коррекции рынка, а некоторые компании вроде Aurora стоят даже дешевле, чем во время обвала в марте.

Исходя из поверхностного анализа кажется, что несмотря на длительное падение сектор по-прежнему дорогой, а экономика большинства компаний все еще не сходится. Однако, чтобы не делать поспешных выводов, в последующих постах сделаю обзоры отдельных компаний и чуть внимательнее посмотрю на их бизнес.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: