Aurora

Aurora (ACB на NYSE) – крупный канадский производитель каннабиса. За последний год компания продала 52 000 кг продукции.

За 2019 Aurora потратила более 780 млн CAD свободных денежных средств – в 2,5 раза больше, чем их продажи за тот же период. Это повлекло изменения в балансе компании – уменьшение кэша и сильное увеличение долга, поэтому компания в феврале анонсировала план, по которому она закроет многие производственные площадки, что конечно приведет к единовременным убыткам от обесценения активов, но в конечном итоге увеличит маржу и денежный поток.

Но после февраля ситуация ухудшилась из-за коронавируса, и в июне компания приняла решение оставить всего 5 производственных площадок, способных производить 150 тыс. кг каннабиса в год – это в 4 раза меньше, чем компания планировала изначально.

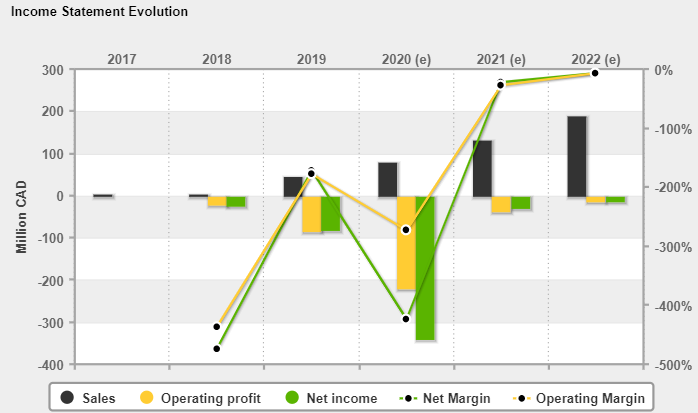

Основные метрики:

Продажи Aurora не растут на протяжении года. Почти всю выручку компания получает от продаж каннабиса, но ее не хватает, чтобы покрыть операционные расходы.

Убыток по скорректированной EBITDA и OCF продолжает сокращаться. Как писал выше, у компании огромные капитальные затраты, которая она сокращает, закрывая производственные площадки – как результат в последнем квартале у Aurora самые низкие капитальные затраты за последние 2.5 года.

Аналитики ожидают к 2023 увеличения продаж вдвое, при этом бизнес компании останется убыточным.

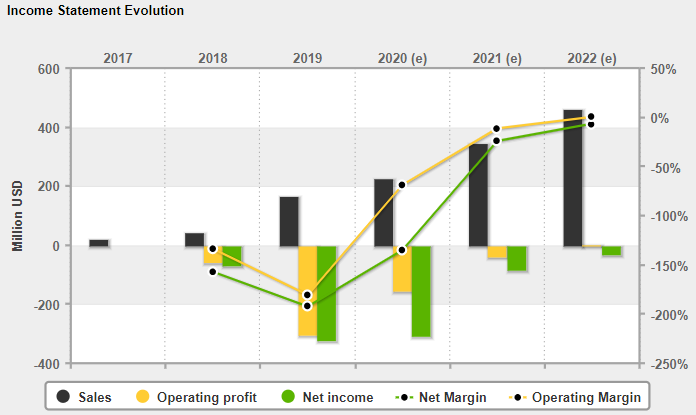

Tilray

Tilray (TLRY на NASDAQ) – канадский производитель продукции из каннабиса и индустриальной конопли. Tilray поставляет продукцию в 15 стран, преимущественно для медицинских целей и рекреационных целей.

У компании два дочерних предприятия – High Park и Manitoba Harvest, вкупе с Tilray общая площадь производственных площадок насчитывает около 17 млн кв. футов (примерно 1.5 млн кв. м).

Помимо каннабиса у компании широкий перечень продуктов на основе индустриальной конопли – имеет более высокую концентрацию CBD и более низкую концентрацию THC (психоактивного вещества).

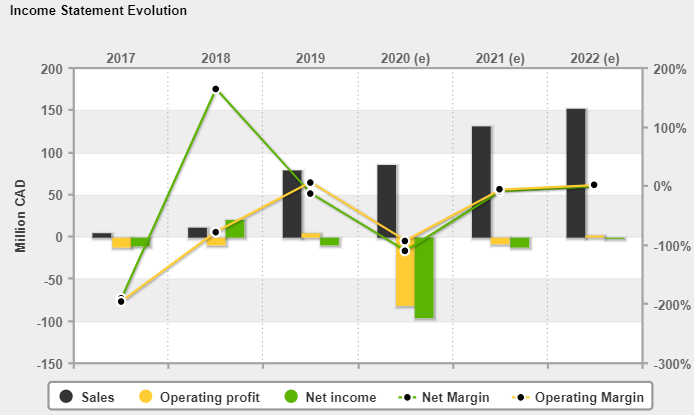

Основные метрики компании

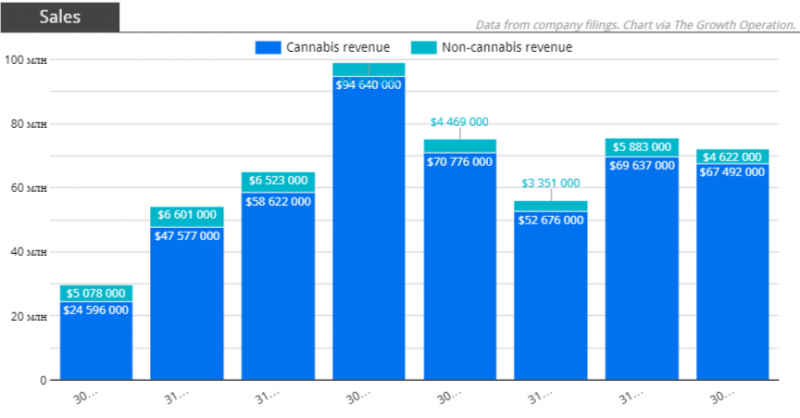

Последний год доля продаж от продуктов на основе Hemp выросла и сейчас занимает примерно половину от выручки, при этом продажи каннабиса не растут на протяжении последних четырех кварталов.

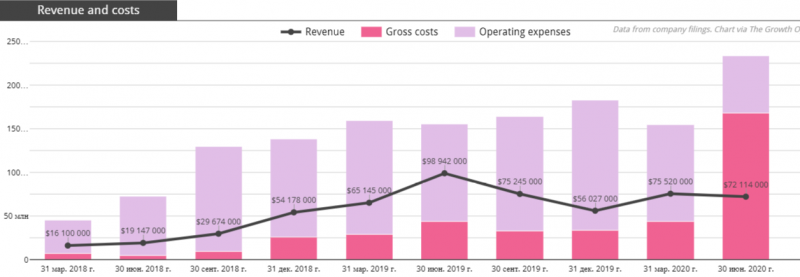

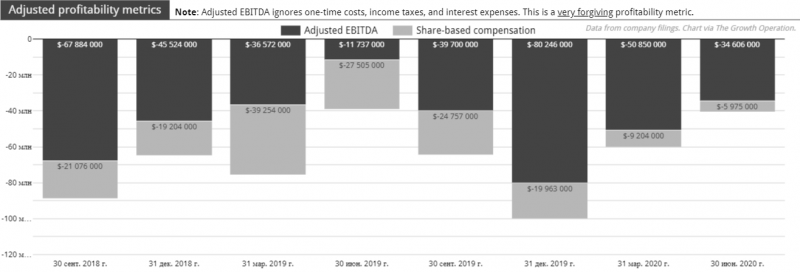

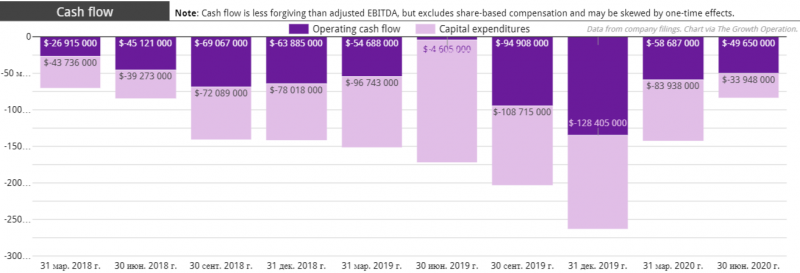

Выручки с трудом хватает на покрытие затрат по себестоимости, но до выхода в плюс еще далеко. Хотя скорректированная EBITDA глубоко отрицательна, как и OCF компании, убытки по этим показателям уменьшаются последние 3 квартала.

К 2023 ожидается повышение продаж и значительное улучшение маржинальности бизнеса, при этом он также останется убыточным.

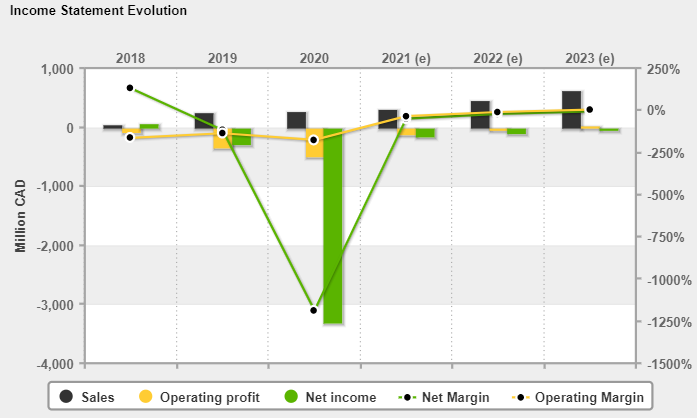

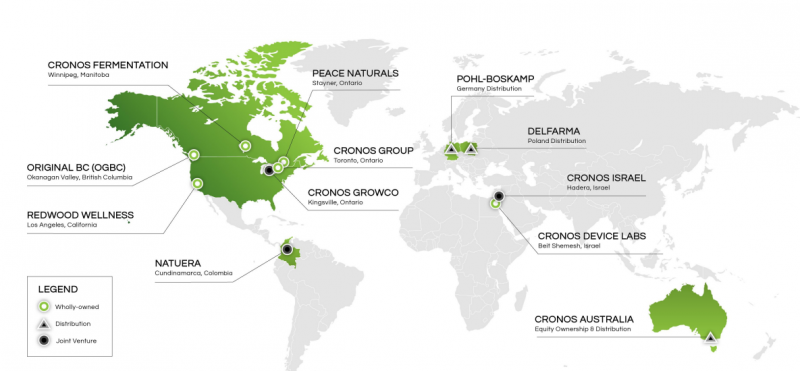

Cronos

Cronos (CRON на NASDAQ) – канадский производитель продукции из каннабиса. Предоставляет THC продукцию для рекреационных целей с фокусом на рынках Канады и США.

Cronos предлагает продукцию под следующими брендами:

Основные метрики компании на картинке ниже. Примечательно то, что на балансе Cronos почти 1.5 млрд долларов кэша – компания привлекла большой раунд инвестиций от табачного гиганта Altria на пике хайпа вокруг каннабиса в конце 2018 года. В результате EV компании всего 450 млн долларов при капитализации 1.8 млрд.

Последние 4 квартала продажи от каннабиса и дистрибуции растут, хоть маржинальность за последние полгода сильно упала и стала отрицательной даже от продажи каннабиса.

Несмотря на рост выручки, доходов компании не хватает, чтобы покрыть затраты на себестоимость, не говоря уже об огромных по сравнению с выручкой операционных расходах.

Операционный денежный поток компании глубоко отрицательный и почти не изменился за последние полгода.

К 2023 аналитики ожидаю увеличения продаж в 5 раз до $250 млн, при этом операционно компания останется убыточной.

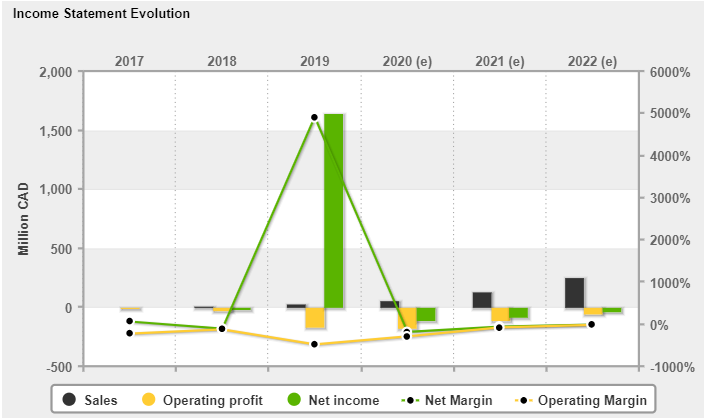

Hexo

Hexo (HEXO на NYSE) – канадский производитель продукции из каннабиса. У компании 5 производственных площадок в Канаде с общей площадью 2.4 млн кв. футов (223 тыс. кв. м) – это позволяет выращивать около 90 тыс. кг продукции в год.

У HEXO несколько брендов для различной целевой аудитории.

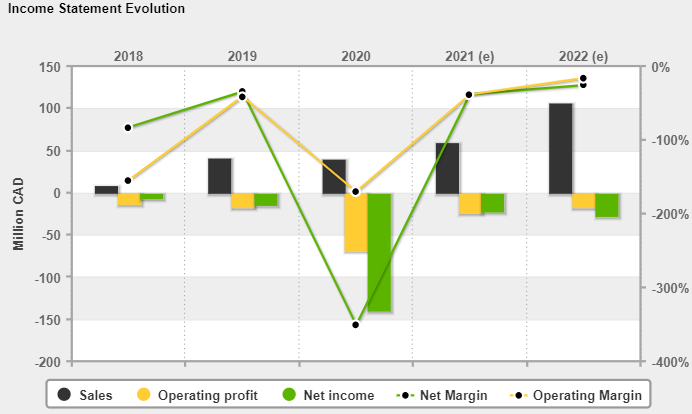

Основные метрики компании:

Выручка HEXO постепенно растет, но она покрывает только затраты по себестоимости, но не операционные расходы.

Убыток по скорректированной EBITDA и OCF уменьшается последние четыре квартала. Также у компании высокие капитальные затраты сравнимые или превышающие выручку.

К 2022 году аналитики ожидают увеличения выручки почти до $200 млн, при том бизнес все еще будет убыточным.

Organigram

Organigram (OGI на NASDAQ) – канадский производитель продукции из каннабиса. У компании несколько производственных площадок, способных выращивать до 70 тыс. кг продукции в год.

У Organigram стандартный перечень продуктов для индустрии, нацеленный на различную целевую аудиторию.

Компания заключила 9 июня 2020 года соглашение с Canndoc (израильский производитель продукции из каннабиса для медицинских целей), по которому Organigram поставит до 6000 кг цветков каннабиса в Израиль. Также Organigram много инвестирует в Hyasynth – биотехнологическая компания, нацеленная на биосинтез каннабиноидов (без использования стандартной процедуры выращивания растения, что значительно ускорит получение продукции и сократит капитальные затраты).

Основные метрики компании:

На протяжении полутора лет продажи компании падают, хотя выручки компании иногда хватало, чтобы покрыть даже операционные расходы.

В конце 2018 и начале 2019 ситуация с EBITDA была значительно лучше, чем сейчас. Даже с учетом Share-based compensation скорректированная EBITDA была положительная, но в последние кварталы ситуация ухудшилась и показатели ушли в минус.

У компании очень высокие капитальные затраты, и хотя убыток по операционному денежному потоку последние 4 квартала рос и в мае 2020 даже был положительным, FCF все равно остается отрицательным.

К 2023 ожидается увеличение выручки компании до $150 млн, при этом операционно бизнес станет прибыльным, но значение все равно будет около 0.

Supreme

Supreme (SPRWF на OTC) – канадский производитель продукции из каннабиса с основным рынком сбыта в Канаде. Supreme способен выращивать до 50 тыс. кг каннабиса в год. В отличие от других компаний, Supreme торгуется на внебиржевом рынке.

Линейка товаров для индустрии довольно стандартная:

Основные метрики компании – компания стоит очень дешево, всего 35 млн долларов, но у нее достаточно большой долг относительно масштабов бизнеса.

Продажи Supreme на протяжении последнего года падают, при этом затраты по себестоимости, как и операционные расходы, только растут.

При этом убыток по скорректированной EBITDA и операционному денежному потоку продолжают расти.

К 2022 аналитики ожидают увеличения продаж компания, при сохранении убыточности бизнеса.

Оценка компаний

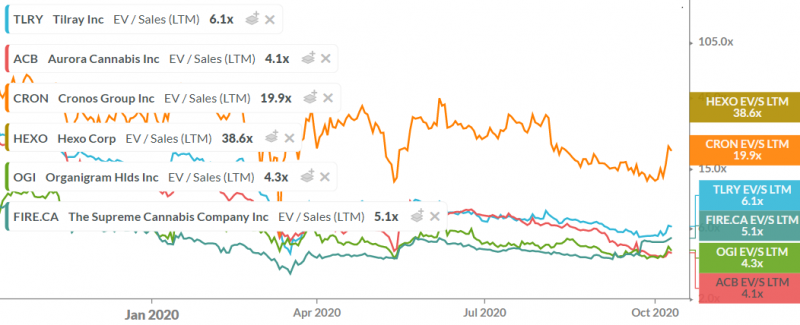

За последний год акции большинства компаний упали на 60-90% – сильнее чем MJ (ETF канадских производителей каннабиса), который упал на 43%. Только Cronos показал динамику лучше MJ, упав на 33%. Такая динамика объясняется тем, что в ETF также входят фарм компании, которые разрабатывают или уже запустили терапии на основе содержащихся в каннабисе элементов, такие как GW Pharmaceuticals – они показали динамику значительно лучше, чем производители каннабиса.

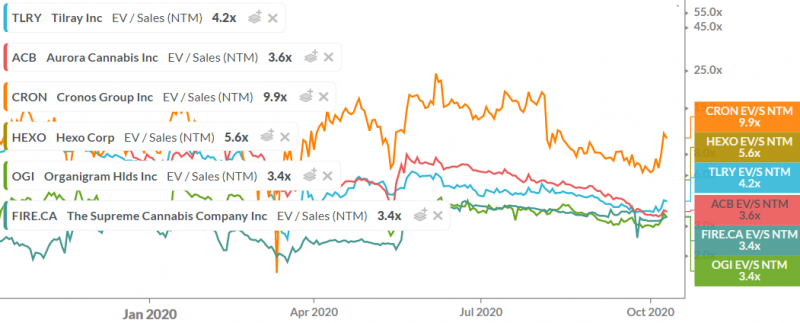

По EV/S LTM компании стоят в среднем от 4 до 6 выручек, однако у Hexo и Cronos эти мультипликаторы для сектора заоблачные – 20 и 39 годовых выручек соответственно.

Если брать форвардный мультипликатор, то ситуация улучшается – EV/S NTM большинства компаний находится на уровне 3.5. Однако Cronos по-прежнему стоит в 2-3 раза дороже своих конкурентов с EV/S около 10.

Итог

Cреди всех канадских производителей каннабиса только Aphria, которую разбирал немного ранее, выглядит относительно неплохо, все остальные компании даже на интервале 2-3 лет далеки от нормальной экономики и разумных мультипликаторов. Однако канадские компании – только часть сектора, есть еще достаточно большой список американских производителей, которые торгуются на внебиржевом рынке, который изучим следом.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: