В последний раз делал разбор компании год назад перед IPO, пришло время обновить взгляд.

Анализ бизнеса

Коротко напомню про бизнес. Астра – один из крупнейших разработчиков инфраструктурного ПО в России. В бизнесе компании можно грубо выделить два больших блока.

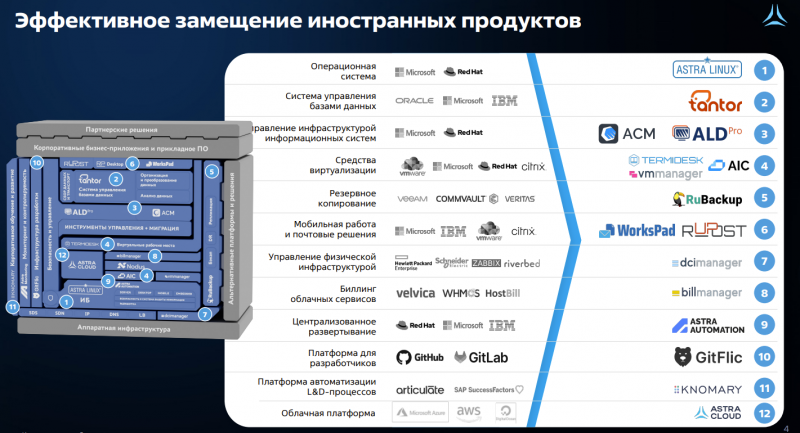

Первый – операционная система Astra Linux, по сути это альтернатива Microsoft Windows. На этом рынке у компании доминирующая позиция с долей около 76% среди российских игроков. Два основных конкурента – Базальт СПО (Alt Linux) и РЕД Софт (РЕД ОС), которые занимают остальной рынок, но обе игрока, соответственно, кратно меньше Астры.

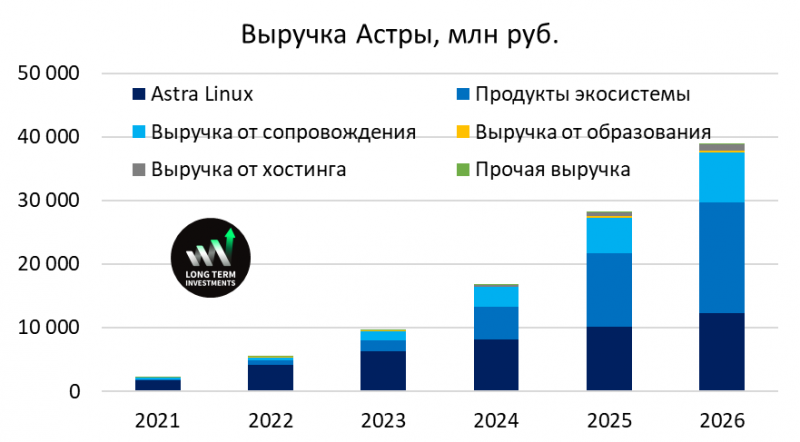

Второе – это набор других продуктов, которые в сумме можно назвать Экосистемой. Здесь множество различных решений, от СУБД до корпоративной почты. Каждый продукт по отдельности небольшой с точки зрения масштаба бизнеса, но в сумме Экосистема растет быстрыми темпами. Многие продукты показывают кратный рост в этом году, но с очень низкой базы, сейчас речь идет о выручке в сотни или даже десятки миллионов рублей по отдельным продуктам.

Важная деталь про бизнес Астры – фактически компания является одним из главных бенефициаров ухода зарубежных IT-компаний с российского рынка после 2022 года. Объективно Astra Linux не смогла бы конкурировать с Microsoft на открытом рынке, как и большинство других решений с зарубежными аналогами, и Астра осталась бы очень маленьким нишевым игроком на рынке.

Но в текущей геополитической ситуации в России происходит массовое импортозамещение и маловероятно, что этот тренд развернется в ближайшее время. Даже если наступит мир и зарубежные игроки захотят вернуться на рынок, им будет непросто это сделать, особенно в случае с государственными заказчиками и госкомпаниям, где требования к замещению ПО на отечественное уже зафиксированы на государственном уровне. Тем не менее, в случае улучшения геополитической ситуации потенциал роста Астры, особенно среди частных корпоративных заказчиков, значительно снизится, и этот фактор нужно иметь в виду.

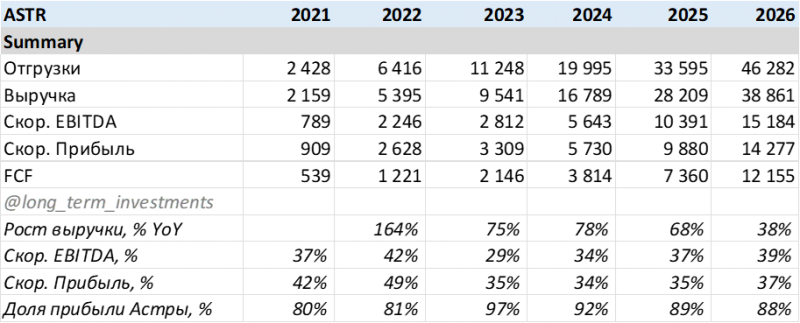

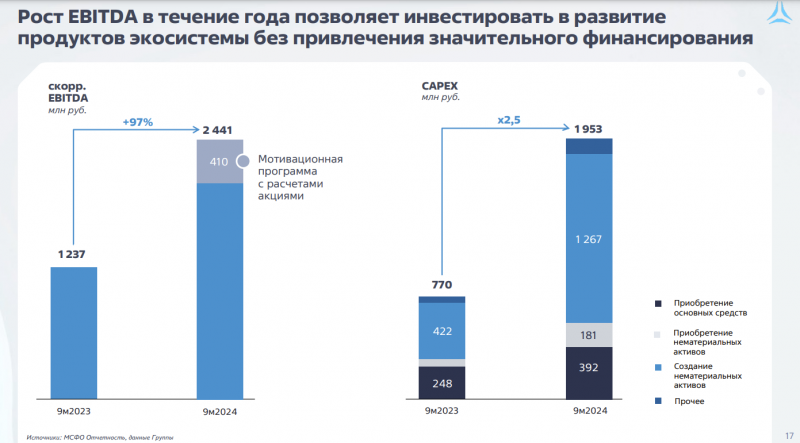

Ранее Астра озвучила цель по утроению прибыли компании за 2 года с 2023 по 2025. Этот таргет подразумевает CAGR роста чуть более 70% в год. Пока компания идет с опережением, отгрузки за 9 месяцев 2024 года выросли на 98%, выручка на 84%, так что действительно “полет нормальный”.

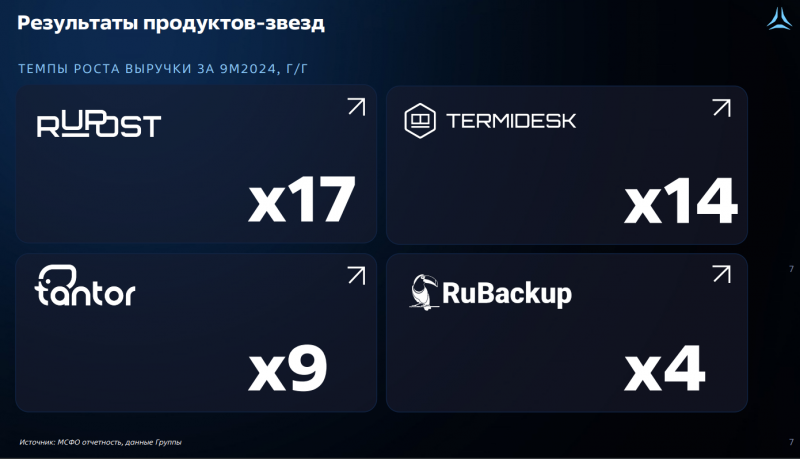

При этом продажи операционной системы Astra Linux растут уже значительно медленнее, в прошлом году выручка выросла на 50%, за 9 месяцев этого года – на 30%. Но продукты экосистемы показывают кратный рост, правда с низкой базы и с учетом M&A – Астра за последний год купила нескольких небольших разработчиков софта (раз, два). Компания не раскрывает влияние M&A на темпы роста, что было бы полезно для лучшего понимания динамики бизнеса. Но сделки были относительно небольшие и скорее всего прирост выручки за счет M&A будет менее 1 млрд рублей в этом году.

Как и у большинства российских разработчиков софта, у Астры ярко выраженная сезонность бизнеса и около половины отгрузок и выручки приходится на четвертый квартал. Соответственно, более точные выводы о динамике бизнеса можно будет сделать после годового отчета.

Финансовые показатели

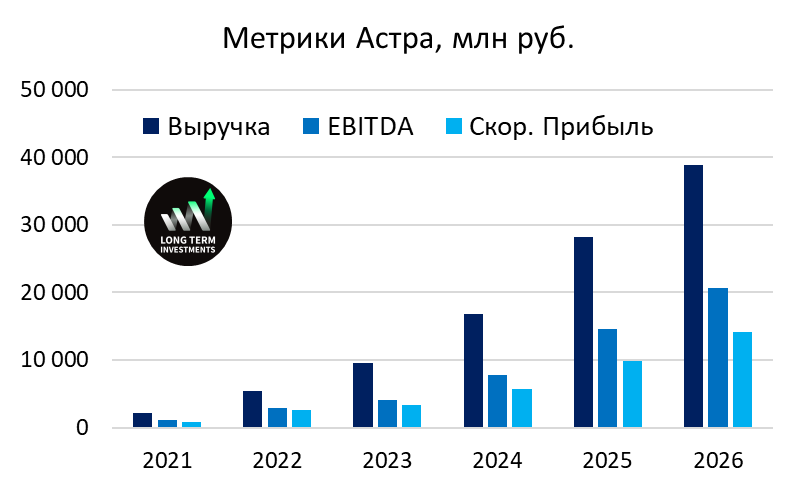

Астра – высокомаржинальный быстрорастущий бизнес, как и все публичные разработчики ПО в России, с точки зрения финансовых показателей к компании нет вопросов. В прогнозах я опираюсь на гайденс компании по утроению прибыли к 2025 году, а затем значительно снижаю темпы роста, так как выручка от ОС Astra Linux уже растет сильно медленнее, а темпы роста Экосистемы явно будут снижаться с ростом базы и доли рынка соответствующих продуктов. На графике ниже обычная EBITDA, а в таблице ниже скорректированная, чтобы показать разницу между ними – сделаю комментарий об этом чуть ниже.

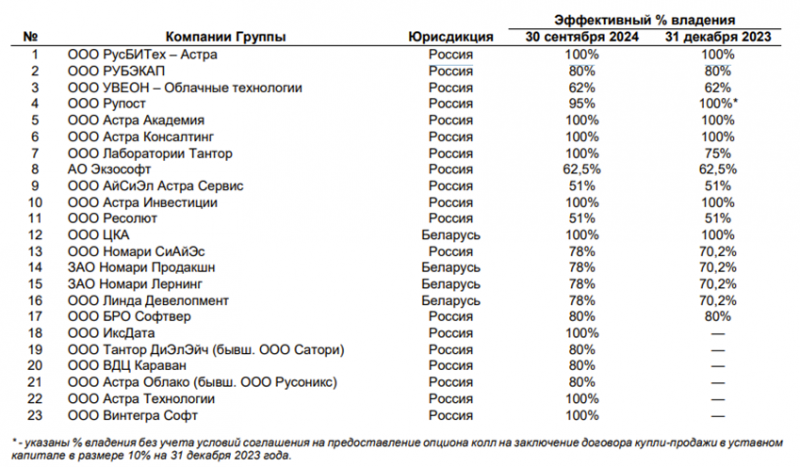

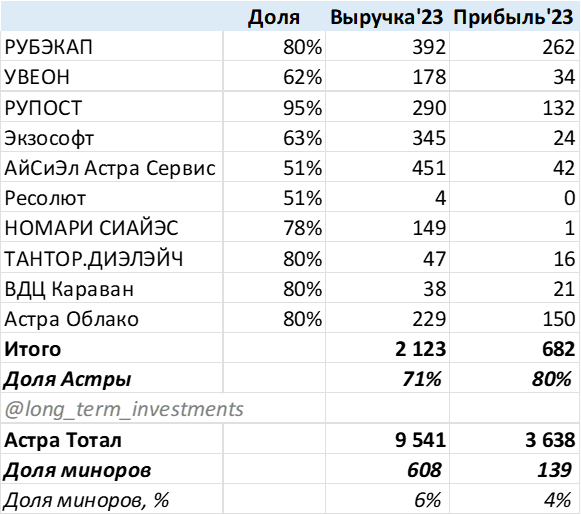

У Астры есть нюанс, про который почти никто не говорит. Во многих юрлицах, которые разрабатывают продукты Экосистемы, эффективная доля компании менее 100%, а остальные акции принадлежат бывшим владельцам и ключевым сотрудникам (в основном юрлице, которое разрабатывает ОС, доля 100%). Это вполне нормальная практика, но фактически консолидированная отчетность немного завышает показатели Астры. В таблице выше можно заметить, что на акционеров Астры приходилось около 80% чистой прибыли группы в 2021-2022 годах, в 2023 году почти 100%, за 9 месяцев 2024 года – около 90%.

Я для интереса собрал отчетность по РСБУ за 2023 год по юрлицам группы, где доля Астры менее 100%, получилось, что в этой группе компаний на акционеров Астры приходилось 70% выручки и 80% прибыли. Относительно показателей всего холдинга на неконтролирующие доли пришлось 6% выручки и 4% прибыли. Но это не все юрлица, где доля меньше 100%, а их рентабельность пока ниже, чем у основного бизнеса (вероятно, будет расти).

В общем в своих расчетах я пока считаю, что на акционеров Астры приходится 100% прибыли от ОС и 80% от Экосистемы, далее беру их долю в продажах и применяю ее ко всей прибыли компании. Получается, что эффективно акционеры Астры получают около 90% от прибыли группы и эта доля будет чуть чуть снижаться с ростом доли Экосистемы в продажах.

В прогнозе закладываю, что темпы роста выручки ОС снизятся ниже 30% со следующего года, а Экосистема будет расти быстрыми темпами и может превзойти продажи ОС уже в следующем году. Выручка от сопровождения, вероятно, будет расти примерно пропорционально выручке продуктов, остальные сегменты бизнеса занимают маленькую долю. Было бы полезно, если Астра начала бы более детально раскрывать выручку разных групп продуктов Экосистемы для лучшего понимания бизнеса, так как это уже значительная часть выручки, на недавней встрече с инвесторами представители компании сказали, что думают об этом.

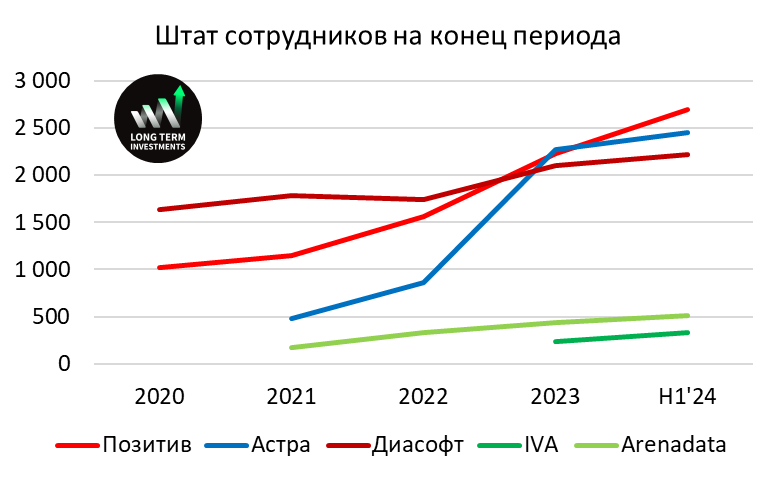

В таблице выше с основными метриками можно заметить, что у Астры значительно снизилась маржинальность в 2023 году относительно 2021-2022 года. Это произошло из-за роста ФОТ, по сути компания инвестировал в найм сотрудников для разработки новых продуктов опережающими темпами относительно роста выручки + зарплаты разработчиков достаточно сильно выросли за последний год.

К концу года компания планирует увеличить штат до 2800-2900 сотрудников по словам менеджмента, в следующем году темпы роста персонала, вероятно, будут ниже. При этом в следующем году компания начнет платить 7.6% взносы на соц страхование на полную зарплату сотрудников, это увеличит расходы на ФОТ на ~3% по моим прикидкам. Но общие расходы на персонал будут расти медленнее выручки, если компании выполнит свои планы, поэтому маржинальность бизнеса должна немного увеличиться.

Я ранее делал пост со сравнением российских разработчиков софта, в частности показывал динамику роста штата сотрудников, где хорошо видно, что Астра нанимала персонал намного активнее коллег по сектору в 2023 году.

Также Астра капитализирует значительную часть расходов на разработку, поэтому для корректной оценки финансовых показателей нужно смотреть на скорректированные показатели EBITDA и прибыли. Скорректированная прибыль Астры при этом немного больше FCF из-за оборотного капитала – компания в конце года делает большую выручку, а денежный поток за нее “доезжает” уже в следующем году.

Оценка и выводы

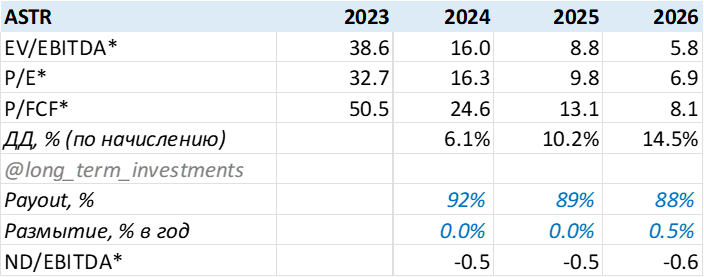

Астра на момент IPO была одной из самых дорогих компаний на российском рынке, и пока мультипликаторы все еще достаточно высокие. Но с учетом снижения котировок и темпов роста уже на конец следующего года P/E может стать около 10 и еще значительно ниже к 2026 году, а дивдоходность стать двузначной. Акции Астры сейчас стоят дешевле, чем за все время торгов, но выше цены IPO в 333 рубля (аллокация была очень низкой, а торгов по близкой цене не было – акции сразу улетели на планку в первый день).

Здесь я считаю мультипликаторы, скорректированные на долю прибыли, которая приходится на акционеров Астры. Payout беру тоже равный расчетной доле прибыли, приходящейся на акционеров (от общей скорректированной прибыли). А еще с 2026 года закладываю размытие 0.5% в год (текущая программа мотивации составляет около 1% за 2 года, для нее используются казначейские акции) – здесь не было какого-либо гайденса от компании, это мое предположение, что после окончания текущей программы мотивации будет новая с похожими параметрами.

Мне в целом нравится бизнес Астры, пока за год публичной истории к компании сложно придраться – она перевыполняет планы по росту и ведет открытую и прозрачную коммуникацию с акционерами. Основным минусом для меня всегда была оценка, из-за этого я долго не рассматривал акции для покупки (кроме участия в IPO), но с учетом снижения котировок и роста бизнеса мультипликаторы уже достаточно сильно снизились. У меня сейчас нет акций компании в портфеле, но они стали ближе к тому, чтобы как минимум добавить их в шорт лист.

При этом важно понимать, что в случае замедления темпов роста из-за изменения геополитической ситуации, усиления конкуренции на рынке или каких-то других факторов мультипликаторы Астры останутся высокими и котировки будут под давлением.

Дополнительные мысли про компанию и рынок, сравнение с аналогами и комментарии к посту доступны для подписчиков

2000

4000

12000

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: