Добавил в портфель две арбитражные идеи, обе в плечо. Первая мне вообще очень нравится и простая в реализации, а главное пока, кажется, вообще не на слуху. Вторая достаточно специфическая из-за налоговых нюансов и подойдет не всем.

Для справки осенью публиковал несколько арбитражных идей на российском рынке, все отлично отработали, думаю и в этом раз соотношение доходности и рисков очень неплохое.

Ростелеком

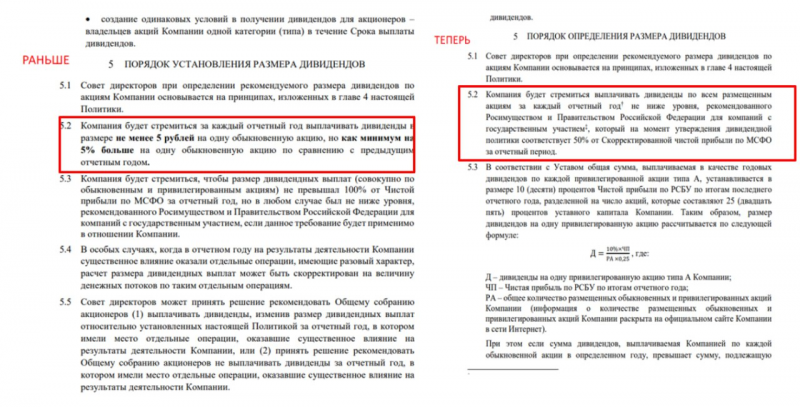

Ростелеком в пятницу вечером опубликовал новую дивполитику. Главное отличие от старой – убрали минимальный размер выплат на обычку 5 рублей с ростом не менее 5% в год, теперь планируют платить не менее 50% прибыли по МСФО. Сравнение взял здесь. Дивиденд на преф – не менее, чем на обычку, а также не меньше выплаты по Уставу от прибыли по РСБУ.

Дивполитика действует уже для ближайшей выплаты летом за 2024 год. И в ней

Последние 9 лет расчет дивиденда по уставу на преф был меньше, чем на обычку, поэтому дивиденды на оба типа акций были равны. Выплаты на преф были немного больше только в 2013-2015 годах.

Что получается в этом году – прибыль по РСБУ значительно выше, чем по МСФО, в результате расчетный дивиденд на преф 6.24 рубля, а на обычку всего 2.8-3.6 рублей в зависимости от корректировок (точная методика расчета скорректированной прибыли не известна). В теории на обычку могут заплатить более 50% прибыли по МСФО, но я не думаю, что это случится, иначе непонятно зачем нужно было менять дивполитику. И в целом снижение выплат идет в общем тренде, когда госкомпании с высокой долговой нагрузкой сокращают или убирают дивиденды (Русгидро и т.д.).

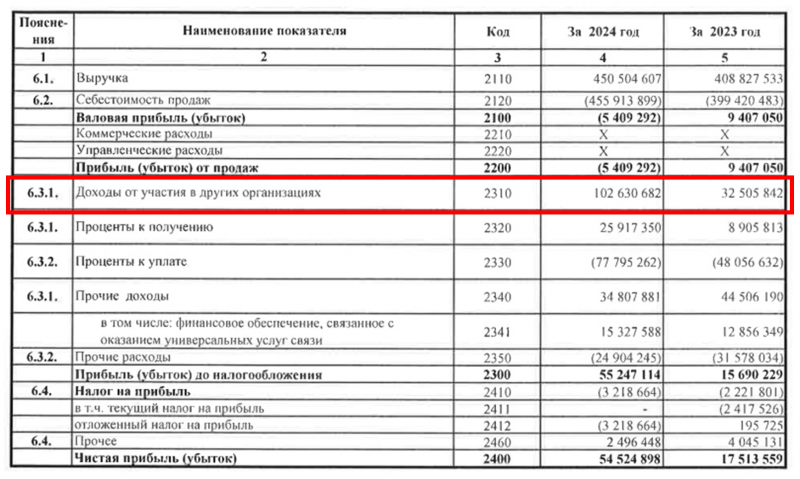

Почему получилась такая ситуация? Ростелеком поднял 102 млрд дивидендов в 2024 году (в основном от Теле2), больше, чем обычно. Это скорее разовая история, Теле2 столько в год не зарабатывает, так что подняли в долг. В результате прибыль по РСБУ в 2024 году получилась значительно выше, чем по МСФО.

В чем идея – на мой взгляд рынок еще не осознал, что дивиденд на обычку будет значительно ниже, чем был ранее, и что будет значительная разница с префом. Соответственно, есть два возможных трейда:

- Просто шорт обычки Ростелекома

- Шорт обычки vs лонг преф

Первый трейд более рискованный, так как инвестор также берет на себя риск рыночный риск. Если будет какой-то позитив по мирным переговорам или ЦБ решит снизить ставку, то обычка может вырасти, несмотря на более низкий дивиденд. Рекомендация дивиденда в прошлом году была в мае, а выплата только в конце сентября. При желании можно сделать парный трейд в формате лонг индекс / МТС / что-то еще и шорт Ростелеком, но прямого аналога Ростелекома, который бы хорошо компенсировал рыночный риск, кажется, нет.

Второй трейд мне особенно нравится, так как в нем меньше даунсайд. Исторически премия обычки к префу изменялась в широком диапазоне от -4 рублей в 2023 году до 20 рублей в 2024. В чем причина такой динамики сказать сложно, но тогда все инвесторы закладывали по умолчанию, что дивиденды на обычку и преф будут одинаковые. Хотя премия обычки к префу значительно снизилась за последний месяц, она все еще значимая и находится на уровне осени 2024 года, когда рынок ждал одинаковый дивиденд в районе 5-6 рублей на обе типа акций.

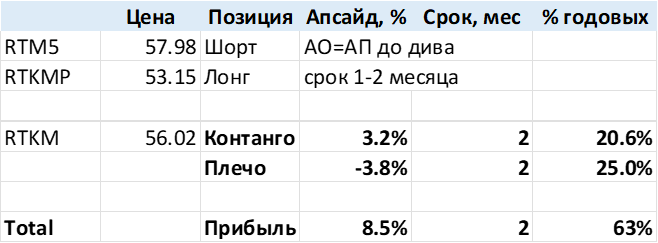

Если шортить обычку Ростелекома, то лучше через июньский фьючерс (RTM5), контанго во фьюче сейчас 16-20% годовых.

Итого, в парном трейде идея – лонг Ростелеком преф, шорт июньский фьюч обычки Ростелекома (RTM5). Если взять плечо 25% годовых, контанго по фьюче ~20% и срок удержания позиции два месяца (до середины июня явно должна быть рекомендация по дивидендам), то получится прибыль 60%+ годовых с учетом фондирования.

Исхожу из предположения, что после того, как размер дивиденда станет известен, цена обычки и префа как минимум сравняется. На самом деле экс-див это будет означать премию обычки к префу ~5-6%, так что по факту преф перед отсечкой может стоить дороже обычки и апсайд может быть еще больше. Даунсайд при этом, на мой взгляд, ограничен. Хотя исторически обычка иногда торговалась с большой премией к префу, это было в условиях равного дивиденда. Сейчас единственное преимущество обычки – ликвидность, у нее может остаться небольшая премия к префу за счет этого, но большинству розничных инвесторов покупать преф теперь строго выгоднее.

В расчете выше не учитывал стоимость ГО фьючей RTM5, так как оно у меня бесплатное в БКС. В общем случае за него нужно будет заплатить ~0.35% в месяц, если не продавать позиции, это чуть чуть снижает доходность, но не сильно, запас остается очень большим.

Если говорить про будущие дивиденды, то в базовом сценарии в 2025 году прибыль по МСФО и РСБУ будет низкой (у меня в модели прибыль по МСФО вообще в районе 0 из-за роста процентных расходов) и дивиденд на оба типа акций будет минимальным или вообще нулевым. Но для префа есть еще один апсайд сценарий – если Ростелеком выведет Солар на IPO, то в РСБУ будет большая положительная переоценка (потенциально 50+ млрд рублей исходя из оценки компании) и прибыль по РСБУ снова будет больше МСФО. IPO Солар вряд ли будет раньше осени и не факт, что в этом году вообще случится. Но если это случится, дивиденд на преф будет 2 года подряд больше, чем на обычку, и он может вообще начать торговаться с премией, как, например, в Мечеле.

Я набрал сегодня ~20% портфеля парный трейд и ~5% чистый шорт обычки Ростелекома через фьючерс. Позиции не резал, использовал плечо, которое по сути почти бесплатно с учетом контанго во фьючерсе. В паре лонг шорт пропорция 1:1 в лотах, т.е. на шорт 1 фьючерса RTM5 лонг 100 акций (10 лотов) префов RTKMP.

МРСК Юга

Вторая идея более специфическая, так как потребует бумажную волокиту. Также ее не стоит делать на ИИС – могут быть сложности из-за налоговой специфики.

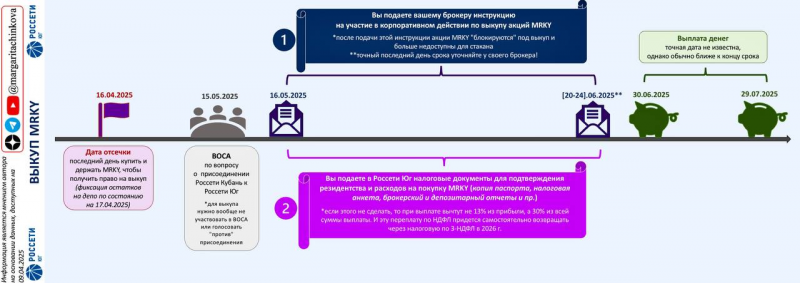

МРСК Юга объединяется с МРСК Кубани, в результате всех несогласных акционеров МРСК Юга (которые не проголосуют за сделку на ВОСА 15 мая) могут выкупить по 0.08454 рубля. Чтобы иметь право на участие в выкупе, нужно купить акции не позже 16 апреля с учетом Т+1 (остатки фиксируются на 17 апреля). Далее 15 мая будет ВОСА, где сделку должны одобрить (в теории она может быть отменена, на думаю это крайне маловероятно), затем будет месяц на подачу заявлений на выкуп и еще месяц на оплату. В итоге деньги должны прийти в конце июля. Можно почитать подробнее у Маргариты Чинковой.

Кроме отмены сделки (крайне маловероятной) есть еще один риск – что СЧА не хватит на выкуп всех желающих, тогда выкупят не все акции, а пропорционально объему заявок. В самом худшем случае выкупят 60% акций, если все их принесут, но по факту в любой компании много спящих акционеров, и такой высокой доли участия почти никогда не бывает. Так что в итоге должны выкупить 100% акций или близко к этому значению.

Апсайд составляет чуть больше 50% годовых от текущей цены. Нужно учитывать, что акции МРСК Юга неликвидны, покупать их нужно аккуратно и лимитками или айсбергами. С учетом потенциальной стоимости фондирования (если делать на плечо) будет прибыль ~25% годовых. Купить акции нужно до 16 апреля включительно, я бы не стал покупать дороже 0.077 рублей, если они начнут расти.

Далее ждем июня, если вдруг акции вырастут, то можно будет просто сдать их в стакан, если нет – подаем заявку через брокера на участие в выкупе, лучше это делать не сразу, где-то в середине июня. Еще один нюанс – налоговым агентом будет не брокер, а МРСК Юга, поэтому нужно будет отправить им документы от брокера с ценой приобретения акций, а если что-то пойдет не так, они выплатят сумму за вычетом налога в 30% и затем нужно будет вручную возвращать деньги через налоговую (как было в кейсе с Детским Миром осенью). Соответственно, идея имеет смысл, если вы набираете достаточно значимую позицию, чтобы бюрократия с документами имела экономический смысл.

Я набрал за последнее время ~5% портфеля акций МРСК Юга в плечо.

Update 22.04.2025

Короткий апдейт. Есть ощущение, что рынок так и не понял, что дивиденд на преф и обычку будет сильно отличаться в этом году. В моменте спред между акциями схлопнулся в ноль (задним числом там нужно было крыть позицию и снова открывать выше), но затем снова разъехался до 2+ рублей. В дополнение снова стала актуальной мирная повестка + рынок начал закладывать мягкий сигнал от ЦБ в пятницу и акции неплохо выросли, включая Ростелеком.

Рекомендация по дивидендам может быть еще не очень скоро, в прошлом году была в конце мая кажется, поэтому держать чистый шорт с текущими вводными слишком рискованно. Нужно либо хеджировать его лонгом фьючерса / других бумаг, либо закрывать и возможно переоткрыть в мае. Я решил просто закрыть.

Спред оставляю, планирую подержать до рекомендации по дивидендам и на ней, думаю, должна быть реакция. Контанго во фьючерсе Ростелекома сейчас ~22% годовых, поэтому конструкция почти бесплатная, если плечо не очень дорого стоит.

По МРСК Юга – дата фиксации прошла, акции после этого закономерно немного скорректировались. Их не обязательно непрерывно держать, при желании можно продать и затем откупить для участия в выкупе. Но нужно учитывать, что они неликвидны, есть риск потерять на продаже/покупке, плюс могут быть дополнительные вопросы по отчетам, которые нужно будет отправить в МРСК Юга для корректного учета налогов. Я пока держу, скорее всего не буду продавать, только если котировки вырастут до уровня, где апсайд от участия в выкупе приблизится к стоимости фондирования.

Отдельный комментарий по учету в портфеле. Я не буду заносить эти сделки в модельный портфель, планирую отдельно подбивать статистику по арбитражным, спекулятивным и прочим идеям.

Update 23.06.2025 – закрытие идеи в Ростелекоме, апдейт по Россети Юг

Ростелеком

Ростелеком наконец-то объявил дивиденды:

- 2.71 рубля на обычку (я ожидал 2.8-3.6 рубля на акцию)

- 6.25 рублей на преф (я ожидал ровно столько же)

Если бы я просто держал основную позицию лонг преф, шорт обычка с момента открытия идеи, то получилась бы прибыль 6-7% на капитал или около 40% годовых (с учетом стоимости плеча). Также изначально был небольшой чистый шорт обычки Ростелекома, который принес бы прибыль еще больше. Изначально шорт Ростелекома был через июньский фьючерс, для простоты считаю, что он конвертировался в шорт акции на экспирации на прошлой неделе и закрыта была шорт позиция в акциях.

Но по факту я сам очень мало заработал на своей идее, так как Ростелеком вовремя не объявил дивиденды:

- Шорт обычки я быстро закрыл в небольшой минус, так как в апреле еще была активна мирная повестка, решил не брать рыночный риск и оставить только спред

- В начале июня я срезал часть позиции в спреде перед заседанием ЦБ с минимальной прибылью, так как опасался, что на снижении ставки обычка может вырасти сильнее префа (получилось наоборот)

- 18 июня еще сократил позицию, когда спред сократился до 1% и сегодня утром закрыл остаток позиции с нулевым спредом

- Буквально спустя несколько часов Ростелеком объявил дивиденд и преф начал торговаться с премией к обычке около 3%

- Про все локальные сделки по корректировке позиций я пишу в чате для подписчиков, в самих идеях на сайте иногда фиксирую только начальную точку и конечный результат

В итоге получилось, что идея сработала ровно так, как я изначально ожидал, но из-за того, что компания нарушила закон и не объявила дивиденды в срок, я сам потерял уверенность в позиции и закрыл ее не дожидаясь реализации. Тут сработало сразу несколько факторов:

- Неудачный тайминг заседания ЦБ, на котором впервые за долгое время снизили ставку (хотя по факту реакция рынка на снижение была не такая, как ожидал)

- В июне были слухи, что на обычку заплатят 100% прибыли (хотя это было бы не очень логично), что ломало идею, отчасти из-за этого тоже сокращал позицию

- От Ростелекома не было никакой информации, когда объявят дивиденды – это могло случиться намного позже, в прошлом году СД был вообще в августе

- Сентябрьский фьючерс на обычку Ростелекома на прошлой неделе вообще перестал закладывать дивиденд, т.е. можно было сделать вывод, что его выплата будет вообще в конце сентября или позже

- На прошлой неделе была экспирация фьючерсов – с учетом того, что они неликвидны, я не стал перекладывать шорт июньского фьючерса в сентябрьский и на счете образовался шорт обычки Ростелекома. А так как физики платят за шорт акций брокеру, долго держать его без перекладки во фьючерс было бы не выгодно

- В итоге из-за всех этих размышлений я в течение июня сокращал позицию и утром закрыл ее полностью, чуть чуть не дождавшись новости

Вот графики, как выглядела динамика спреда и обычки с момента открытия идеи (обычку показываю через фьючерс, чтобы учесть контанго).

Примерно вот так в итоге выглядит результат по последней сделке, а по остальной части позиции прибыль получалась еще меньше. Хотя в итоге в целом по позиции плюс с учетом стоимости плеча (т.е. это чистая альфа к портфелю), общая прибыль получилась значительно меньше, чем могла бы быть. С последней частью позиции было совсем обидно, так как можно было заработать дополнительные 3% всего на несколько часов позже. И у меня еще бесплатное ГО под фьючерсы, если бы его не было, то прибыль была бы еще меньше.

Забавно, что если бы я открыл позицию и особо за ней следил (как делали некоторые подписчики и знакомые), то в итоге уверенность в идее и результат были бы лучше. И еще я не стал частично фиксировать прибыль, когда на следующий же день после публикации идеи спред между префом и обычкой на короткий момент сошелся в ноль. Тогда нужно было зафиксировать часть прибыли, а затем переоткрыть позицию выше, но я пожадничал и упустил момент.

В общем это ситуация, когда идея была на 100% корректной, но тайминг задержался и неудачно наложился на заседание ЦБ и экспирацию фьючерсов, и в итоге из-за этого я не смог додержать позицию и была упущена большая часть прибыли. Конечно хорошо, что получилась какая-то прибыль, но эмоционально такая ситуация даже обиднее, чем некоторые убыточные позиции.

Если вы додержали позицию до текущего момента, то во-первых, поздравляю! А во-вторых, я бы закрыл ее как минимум частично. Хотя вполне возможна ситуация, что преф будет стоить на уровне или немного дороже обычки после дивидендной отсечки в августе и в спреде еще может быть апсайд 3-5%, но соотношение риска и доходности уже выглядит не так интересно.

Россети Юга

По Россети Юга отсечка для участия в выкупе прошла еще 17 апреля, дедлайн для подачи заявки на выкуп завтра, 24 июня. Но для корректного учета налогов во всех брокерах кроме Т-Инвестиций (которые говорят, что будут налоговым агентом) нужно собрать пакет документов (брокерский отчет, выписки по счету ДЕПО, анкета) и отнести их в депозитарий. В чате для подписчиков подробно писал про процесс сбора документов и обсуждали специфику у разных брокеров. Здесь в идее позже зафиксирую итоговый результат как придут деньги на счет – это должно произойти в конце июля.

Закрытие идеи 04.08.2025

Деньги по выкупу Россети Юга пришли 29 июля, доходность совпала с изначальными расчетами – 13% за 3.5 месяца или около 50% годовых. Деньги пришли сразу за вычетом налога, который корректно посчитали (я покупал акции в БКС). Тинек решил быть сам налоговым агентом, там налог еще вообще не удерживали, сделают это в конце года вместе с другими позициями. У меня это была спекулятивная позиция на плечо, которое съело около половины доходности, но тоже отличный результат, так как вся прибыль была инкрементальной к основному счету.

На этом закрываю идею.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: