Summary

Дата: 09.05.22

Компания: ALJ Regional Holdings

Тикер: ALJJ (NASDAQ)

Цена: 2.38 USD

Целевая цена: 3+ USD

Тип идеи: дисконт к активам

Ожидаемый срок: 2-4 месяца

Документы: 10-K, сделка Faneuil, сделка Phoenix Color

Комментарий: акции доступны через Interactive Brokers

Небольшая американская холдинговая компания, которая распродает активы и через несколько месяцев будет иметь кэша на балансе больше капитализации компании. Исходная идея в Твиттере – тут, тут и тут.

Идея

Ранее в феврале уже покупал акции компании и описывал идею на сайте, можно изучить ее здесь. Тогда акции выросли на 25% за 5 дней с момента покупки и закрыл позицию с быстрой прибылью. С тех пор котировки частично откатились обратно.

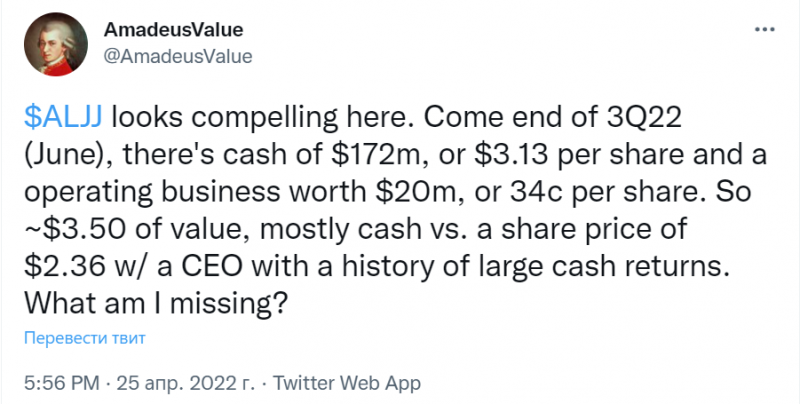

Суть идеи осталась прежней – ALJJ продала два крупных актива и у нее кэша на балансе больше капитализации + небольшой оставшийся операционный бизнес. Примерный расчет в твите ниже.

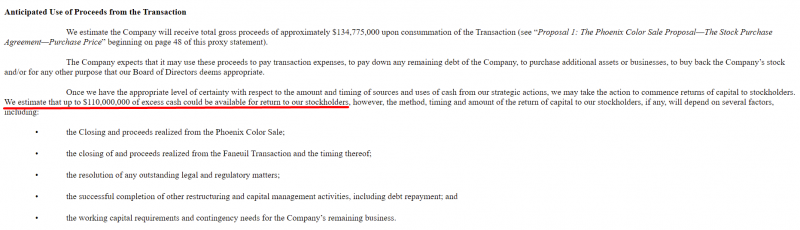

В апреле обе сделки были успешно закрыты – 1, 2. По сути теперь остался один вопрос – что компания будет делать с кэшем. В блоке про использование средств в документе одной из сделок написано, что среди акционеров может быть распределено до $110 млн.

Для сравнения $110 млн это больше текущей капитализации и около 85% от fully diluted капитализации, если учесть возможное размытие от опционов и держателей конвертируемых облигаций.

Думаю лучший вариант – объявление большого спец. дивиденда или оферты уже в июне или в течение лета. Плохой вариант – ничего не произойдет и кэш какое-то время будет просто лежать на балансе компании. Самый плохой вариант – кэш куда-то растратят, хотя в американской компании это сделать не так просто. У основного акционера ALJJ, конечно, не лучшая репутация (писал об этом в прошлый раз подробнее), но ранее в истории он уже делал большие оферты миноритариям и, вполне возможно, повторит такой процесс снова.

Итого

После коррекции ALJJ снова выглядит интересно как потенциальная арбитражная идея, так как после отчета за второй квартал будет стоить дешевле кэша на балансе.

Update 18.05.2022

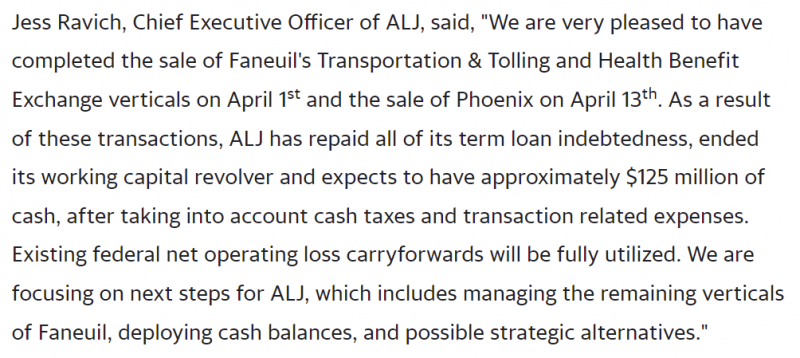

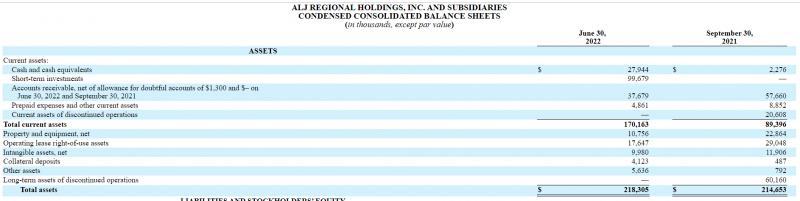

У ALJJ недавно вышел отчет за первый квартал. Исторические финансовые показатели уже нерелевантны, так как компания в апреле закрыла сделки по продаже большей части своих активов. Также после получения кэша рассчитались по всем долгам. В итоге ожидают, что на выходе будет $125 млн + останется небольшой операционный бизнес в Faneuil. Однако акции упали после отчета – возможно из-за комментария CEO, что далее будут рассматривать разные варианты по использованию средств, без прямого намека, что будет какое-то распределение среди акционеров.

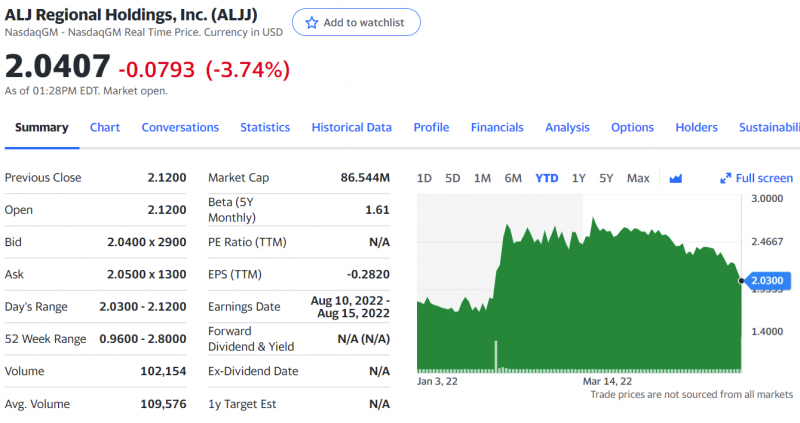

Сейчас ALJJ стоит $86 млн при чистом кэше на балансе $125 млн, что дает возможный апсайд 45% (и это без учета оставшегося операционного бизнеса и возможного earn-out от продажи Faneuil еще на $25 млн). Возможно акционеры опасаются, что Jess Ravich (CEO, который по сути контролирует компанию) как-то их обманет, кэша никто не увидит и на этом снижаются котировки. Хотя у CEO не самая лучшая репутация, кажется, что запас прочности тут очень большой. Звонка с акционерами после отчета похоже не было, возможно будет после следующего отчета и там что-то расскажут о дальнейших планах.

Update 18.08.2022

ALJJ отчитался за второй квартал. На балансе ожидаемо появился кэш от M&A сделок, теперь он составляет $127.5 млн на 30 июня. При этом капитализация компании с учетом fully diluted shares – 104 млн, т.е. ALJJ стоит дешевле кэша на балансе. При этом у компании еще остался небольшой операционный бизнес и потенциальный earn out на $25 млн. Исходя из этого потенциальный апсайд от текущих цен может быть 50%+ только за счет кэша без учета оставшегося бизнеса.

Я рассчитывал, что после отчета за второй квартал ALJJ появится на разных скринерах, которые покажут, насколько дешево стоит компания, и это станет драйвером для переоценки акций, но пока этого не произошло. Более того, в последнем отчете был достаточно негативный сигнал – компания в июле провела как бы байбек, но акции были выкуплены только у CEO и основного акционера Jess Ravich по $2. Выглядит очень непрозрачно, и то, что крупнейший акционер готов продавать акции дешевле их оценки исходя из кэша на балансе выглядит странно.

Я пока не продавал акции ALJJ, так как закрывать позицию по текущим ценам очень не хочется и пока все-таки не было каких-то явных недружественных действий по отношению к миноритариям. Но новость про выкуп акций у CEO достаточно тревожная, и если будут возникать еще какие-то красные флаги, видимо нужно будет закрывать позицию, несмотря на потенциальный убыток.

Закрытие идеи 24.08.2022

Только сделал предыдущий апдейт, как вышли очень неприятные новости – компания объявила делистинг, который произойдет примерно 11 сентября. Формально акции продолжат торговаться на OTC, но итак не очень высокая ликвидность станет еще намного меньше. Но главное, что без статуса публичной компании менеджмент сможет творить почти что угодно, например, перестать публиковать отчетность и уйти в темноту, совершать сомнительные сделки, невыгодные для миноритарных акционеров и т.д. Про это даже вскользь написано в пресс-релизе.

Акции ALJJ ожидаемо обвалились после новости о делистинге и теперь компания стоит совсем дешево относительно кэша на балансе. Но миноритарные акционеры его вряд ли увидят – менеджмент явно дает это понять своими действиями. Думаю после делистинга акции ALJJ будут болтаться на одном уровне/снижаться в отсутствии драйверов и перспектив, а затем возможно компания сделает оферту и выкупит их с большим дисконтом к кэшу на балансе и оставшиеся акционеры будут рады получить хоть что-то. Или оферты не будет, а деньги будут плавно перетекать в карманы Jess Ravich через зарплату, сделки с аффилированными лицами и т.д.

Оглядываясь назад, сделка по продаже акции ALJJ фондами Равича выглядит очень плохо, так как прошла прямо перед делистингом. Если бы ALJJ была крупной компанией с приличным списком акционеров, то вероятно ее попытались бы оспорить и в целом такая история не прошла бы. Но ALJJ – всеми забытый microcap, поэтому судиться с компанией некому.

Еще один момент, который я не учел – по американским правилам можно объявить делистинг, если в компании менее чем 300 акционеров. У ALJJ их явно больше, но все наши позиции в IB (как и позиции американских физиков в других брокерах) агрегируются на уровне брокера и считаются как один акционер. Это и позволило ALJJ провернуть делистинг и, по сути, кинуть миноритарных акционеров.

В начале года я уже покупал акции ALJJ и тогда получилось заработать быструю прибыль, что видимо усыпило бдительность и заставило поверить, что история может закончиться благоприятно для акционеров. Но как показывает практика, при наличии любых красных флагов нужно закрывать такие позиции, так как риски становятся непропорционально большими.

Продал акции в понедельник, о чем написал в боте для подписчиков, фиксирую убыток 37% по цене закрытия торгов в понедельник (от текущей цены он почти такой же). К счастью позиция была относительно небольшой, но история все равно неприятная.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: