Summary

Дата: 05.02.22

Компания: ALJ Regional Holdings

Тикер: ALJJ (NASDAQ)

Цена: 2.14 USD

Целевая цена: 3+ USD

Апсайд: 40%+

Тип идеи: дисконт к активам

Ожидаемый срок: 3-6 месяцев

Документы: 10-K, сделка Faneuil, сделка Phoenix Color

Комментарий: акции доступны через Interactive Brokers и некоторых российских брокеров со статусом квал. инвестора

Небольшая американская холдинговая компания, которая распродает активы и через несколько месяцев будет иметь кэша на балансе больше капитализации компании. Исходная идея в Твиттере – тут и тут.

Идея

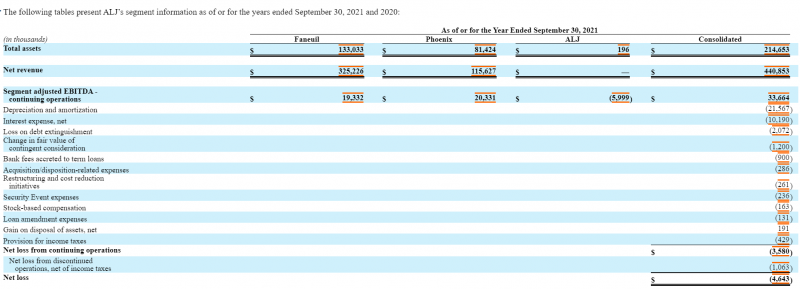

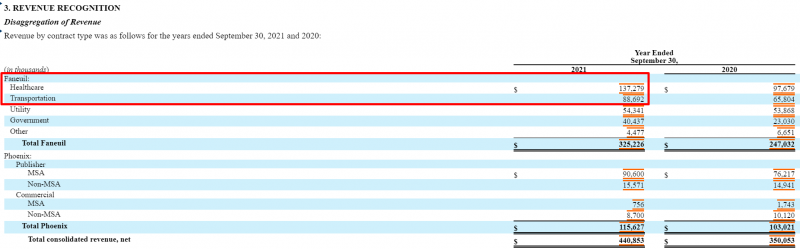

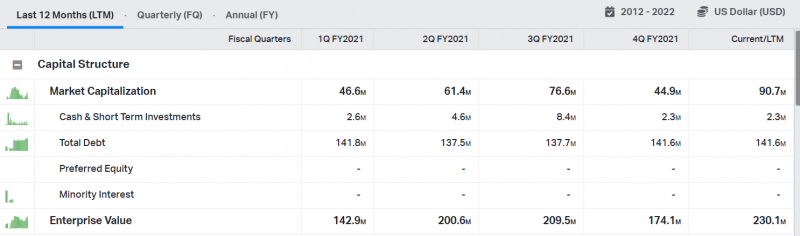

ALJ Regional Holdings – небольшая американская холдинговая компания, у которой было два операционных актива в 100% собственности. Первый – Faneuil, занимается оказанием различных услуг вроде колл-центров, работы с персоналом и т.д. для государства и регулируемых отраслей вроде здравоохранения. Второй – Phoenix Color, печатает книги и другую печатную продукцию. Сам холдинг ALJ не ведет операционную деятельность, но имеет значимый долг на балансе, который обслуживает за счет поступлений от операционных бизнесов. Ниже саммэри из последнего годового отчета.

В последние пару месяцев ALJ договорился о продаже большей части своих активов. Сначала 22 декабря объявили о сделке по продаже большей части бизнеса Faneuil – сегменты Healthcare и Transport. Сумма сделки – $140 млн, из которых $15 млн будут заблокированы в эскроу аккаунте для покрытия возможных убытков, но при этом Faneuil (=ALJ) могут получить ear-out до $25 млн. Иными словами, насколько я понимаю условия, в худшем случае ALJ получит $125 млн, в лучшем – $165 млн.

Покупатель – публичная компания TTEC, достаточно крупная (капитализация $3.5 млрд) относительно масштаба сделки, поэтому с покупкой не должно быть проблем. Сделка маленькая, поэтому одобрение регуляторов не будет проблемой, закрыть планируют уже в Q1’22.

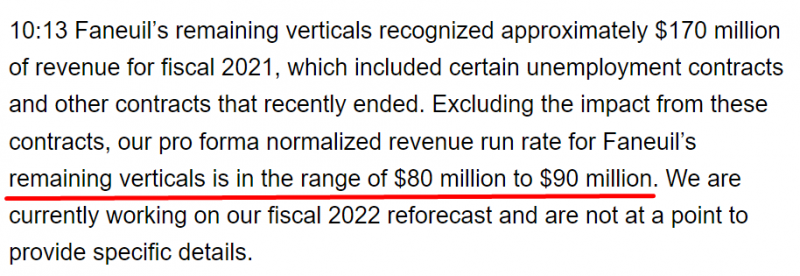

На последнем звонке с инвесторами в январе сказали, что run rate выручки оставшегося бизнеса Faneuil около $80-90 млн.

Далее вторая сделка, 4 февраля объявили о продаже второго бизнеса Phoenix Color за $134.8 млн. Закрытие сделки планируется в Q2’22, если сделка случится после 15 апреля, ее сумма уменьшится на $1 млн, если после 15 мая – еще на $1 млн, так что у ALJ есть мотивация закрыть ее побыстрее. Покупатель – Lakeside Books, крупнейший в США производитель книг, так что сделка вряд ли сорвется. Учитывая небольшой объем бизнеса Phoenix Color думаю регуляторное одобрение также не будет проблемой.

Еще один интересный момент – на балансе ALJ достаточно много NOLs (накопленных убытков), которые позволят почти не платить налоги с приличной бумажной прибыли, которая возникнет в результате сделок. Большая часть NOLs истекает 30 июня, поэтому к компании есть очень большая мотивация закрыть все сделки до этой даты. Но налог на уровне штата придется заплатить, для первой сделки его оценивают в $4-7 млн, для второй пока неизвестно.

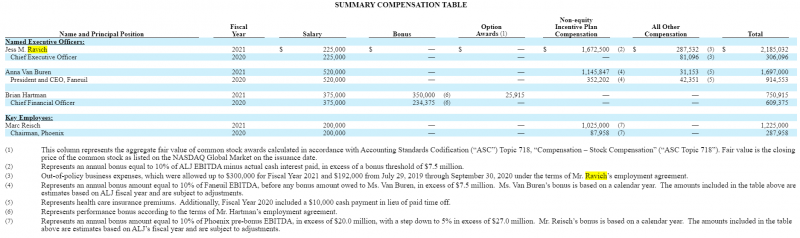

Еще интересный момент, что у топ-менеджмента не очень высокие зарплаты, но бонусы привязаны к EBITDA ALJ и операционных бизнесов. Вероятно CEO Jess Ravich получит значимый бонус в случае, если холдинг получит значительную бумажную прибыль от продажи бизнесов.

В итоге ориентировочно в апреле-мае, максимум июне у компании будет около $275 млн кэша на балансе от двух сделок (беру для первой сделки базовую оценку $140 млн) до вычета налогов и прочих сопутствующих расходов, и небольшой оставшийся операционный бизнес Faneuil, если его также не продадут к этому времени. При этом на балансе ALJ сейчас есть долг и прочие обязательства на $140 млн, которые компания должна погасить по условиями займов. В итоге останется около $135 млн или $3.2 на акцию ALJ. За вычетом налогов и сопутствующих расходов можно грубо предположить, что будет $3 на акцию + возможный апсайд $0.6 на акцию за счет ear-out в сделке с Faneuil.

Акции при этом стоят $2.14, что дает апсайд 40% к кэшу на балансе, который будет через несколько месяцев (около $3 на акцию), остальной бизнес Faneuil бесплатно, хотя вероятно он тоже чего-то стоит, а если взять такой же мультипликатор к выручке, как при продаже части бизнеса, будет еще $40-50 млн ($1-1.2 на акцию) сверху + потенциальный ear-out еще $0.6 на акцию. Акции ALJ значительно подскочили после первой сделки и еще выросли вчера, но компания пока торгуется с большим дисконтом к будущему кэшу на балансе.

Далее ключевой вопрос, что компания будет делать с кэшем на балансе. Мажоритарный акционер Jess Ravich владеет 47% акций (ниже немного неправильные цифры), вместе с другими менеджерами – 56%, и похоже они контролируют большую часть борда, поэтому решение за Равичем. Среди прочих акционеров есть известные управляющие компании вроде Warburg Pincus и Credit Siusse с небольшой долей.

Из того, что я нашел про Равича, у него репутация хорошего финансиста, но плохого мажора. Вероятно, рынок закладывает значимую вероятность того, что Равич каким-то образом кинет миноритарных акционеров. Кроме того, против Равича бывшая коллега подала в суд с обвинениями в сексуальных домогательствах, что создает токсичный образ для мажоритарного акционера и компании. Правда эта история выглядит совсем неоднозначно, можете почитать здесь, если интересно. А еще Sara Tirschwell пыталась в прошлом году балотироваться в мэры Нью-Йорка, но у нее в Твиттере всего 300 подписчиков, а сайт кампании уже не работает. В общем, выглядит странно.

При этом, если посмотреть на историю ALJ, то в 2012 году уже была похожая ситуация, когда холдинг продал крупный актив KES, объявил оферту, и выкупил половину всех акций с приличной премией к рынку. Сам Равич при этом не продавал акции и увеличил вдвое свою долю в компании. Естественно, этот прецедент не означает, что в этот раз будет также, но на мой взгляд вероятность того, что ALJ вернет средства акционерам через оферту или специальный дивиденд весьма высокая. Возможно, конечно, Равич использует деньги, чтобы купить какой-то другой бизнес или сделает что-то еще, чтобы остальные акционеры не увидели деньги, но если он планирует продолжать активную деятельность холдинга, то было бы странно быстро распродавать текущие активы.

В итоге ситуация выглядит так, что у компании консервативно 40% апсайд к кэшу на балансе, который будет через несколько месяцев, бонусом оставшийся небольшой операционный бизнес и потенциальный апсайд еще около 30% в виде возможного ear-out от сделки с Faneuil. Хороший сценарий – через 3-4 месяца ALJ объявит специальный дивиденд или оферту, в ходе которых выплатит весь/большую часть кэша на балансе, что дает апсайд более 100% годовых. Плохой сценарий – мажоритарный акционер Равич сделает что-то, чтобы обмануть миноритариев, и тогда может быть значительный даунсайд, но его сложно оценить – все-таки вряд ли в США возможна ситуация, где мажоритарий просто выводит большую часть кэша из компании и оставляет миноритариев ни с чем. На мой субъективный взгляд вероятность первого сценария значительно выше, поэтому решил открыть позицию.

В начале поста оставил ссылки на пару человек в Твиттере, у которых увидел эту историю, за одним из них давно слежу и обычно он грамотно оценивает риски подобных специальных ситуаций с неоднозначными мажоритариями, но это, естественно, не гарантия того, что все пройдет успешно.

Итого

Увидел идею вчера перед закрытием рынка, быстро загуглил сделки и купил на ~1% портфеля. Сегодня разобрался немного подробнее и почитал про ALJ и мажоритария, планирую докупить до 2-2.5% портфеля в понедельник. Идея имеет значимые риски и не является чистым арбитражом, поэтому позиция относительно небольшая, но соотношение риска и доходности, на мой взгляд, достаточно интересное.

Закрытие идеи 10.02.2022

Не ожидал, что ALJJ вырастет так быстро – за три торговых дня акции прибавили 25%. В результате до целевой расчетной цены остался апсайд 15% из исходных 40% (а от текущей цены 12%). Я решил закрыть позицию – хотя акции вполне возможно еще вырастут, а итоговый апсайд может быть выше $3, соотношение потенциальной доходности и рисков уже не кажется таким привлекательным. Можно было бы, конечно, зафиксировать часть прибыли и оставить часть позиции для дальнейшей переоценки, но текущая итак достаточно небольшая, поэтому решил так не делать. Возможно, если акции скорректируются после быстрого роста последних дней или какое-то время поторгуются в боковике и далее появится больше информации о сроках и способе распределения средств среди акционеров (если оно будет), снова открою позицию.

Эта идея – отличный пример того, как рынки бывают неэффективны. Я не решился открывать значимую позицию и ограничился примерно 2% портфеля, ожидая, что может быть какой-то подвох, который объяснял бы дисконт. Но похоже подвоха не было, просто в таких микрокэп акциях вне радаров большинства инвесторов информация иногда не сразу отражается в котировках, чему мы все были свидетелями. Я для интереса полистал ленту в Твиттере по хештегу $ALJJ и там по-прежнему нет никаких разумных постов кроме исходных от 4 февраля, не считая нескольких странных графиков с теханализом. Видимо в таких случаях стоит изначально более значимую позицию.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: