Обычно принято подводить итоги прошедшего года, но на мой взгляд начинать с января 2021 не совсем корректно – без контекста предыдущего года это примерно как начать смотреть сериал с середины сезона. Коронавирус разделил мир на “до” и “после” и почти все, что происходит сейчас, является следствием событий, которые начались в январе 2020. Поэтому я не буду ограничиваться событиями строго с января 2021, а опишу ключевые моменты, которые повлияли на рынок, экономику и жизнь в целом за последние два года, хотя преимущественно буду говорить об уходящем годе. В этом посте не буду подводить итоги года по своему портфелю, который к тому же еще не закончен, сделаю это отдельно на праздниках в январе.

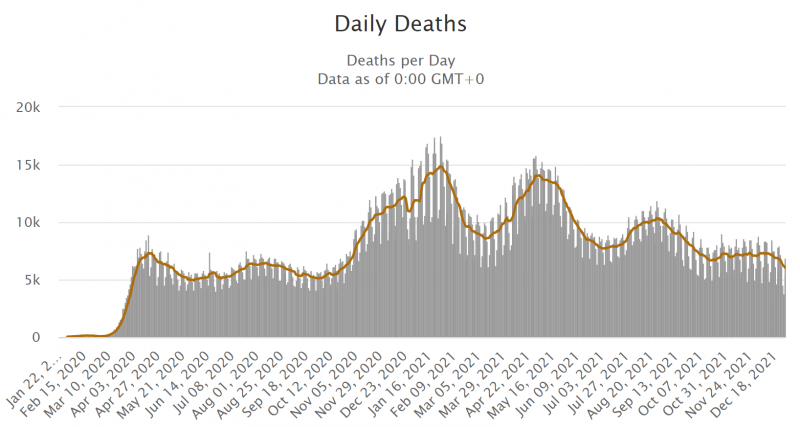

Для начала сам коронавирус. Он оказался не таким страшным, как казалось во время паники в марте 2020, но унес уже более 5 млн жизней только по официальной статистике и значительно больше в реальности (и больше любой пандемии со времен испанки 100 лет назад) и от него продолжают гибнуть тысячи людей в день. При этом если смотреть на динамику, пока нельзя сказать, что коронавирус остался преимущественно в прошлом. В России, например, по официальной статистике ситуация с точки зрения количества смертей сейчас значительно хуже, чем год назад (правда в данном случае официальная статистика вызывает много вопросов).

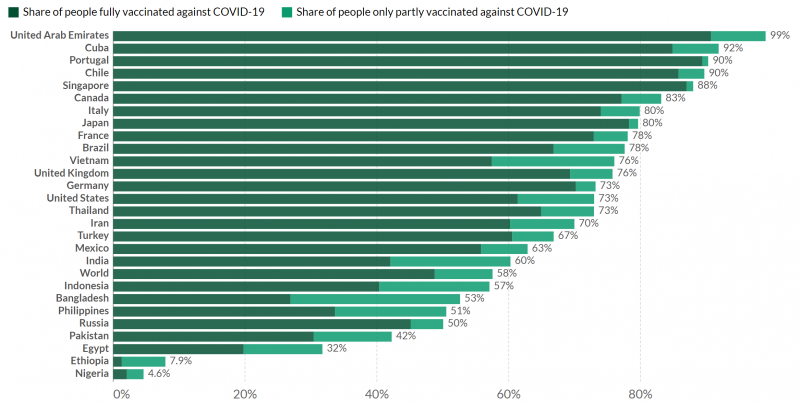

Вакцины – их разработка и массовое внедрение произошли в рекордные и беспрецедентные сроки. С момента начала разработок до одобрения прошло менее года, сейчас, спустя год после начала внедрения вакцинирована большая часть населения в развитых странах и значительная часть в развивающихся. Когда все начиналось, почти все эксперты говорили, что такие темпы невозможны. По всему миру была, вероятно, самая масштабная в истории маркетинговая компания с непосредственным участием государств и международных организаций, чтобы стимулировать массовую вакцинацию. Вакцины, конечно, не идеальны, не полностью защищают от коронавируса и могут иметь побочные эффекты, но они кратно снижают риск тяжелого течения болезни, госпитализации и смерти, и их быстрая разработка – безусловно очень большое научное достижение.

Ограничения. Год назад я думал, что с учетом массовой вакцинации к текущему моменту как минимум в развитых странах жизнь вернется в более менее привычное русло, откроются границы и будут сняты большинство ограничений. На практике все оказалось сложнее – границы многих стран до сих пор закрыты или перемещение между ними требует больших издержек времени и денег (карантины, постоянные ПЦР-тесты и т.д.). Почти везде требуют носить маски. В некоторых странах вроде Китая до сих пор политика zero-covid – очень жесткие ограничения для приезжих, а также для местных жителей в целых регионах даже при обнаружении единичных случаев. Причем местами за последний год ситуация стала даже хуже и ограничения более жесткими. Буквально недавно некоторые страны в Европе даже пытались снова ввести жесткие локдауны, но сейчас такие меры уже вызывают протесты среди населения, которое устало от ограничений.

Ковидные паспорта. Если кому-то рассказать два года назад, что во многих развитых странах людей фактически разделили на два лагеря, “чипированных” и “нечипированных”, и без специальной вакцины и соответствующей справки их права сильно ограничены, никто бы не поверил. Но вот мы здесь, и без справки о вакцинации во многих странах сейчас не пускают фактически ни в одно общественное место, иногда увольняют с работы, ограничивают свободу передвижений и т.д. Я не буду здесь высказывать свое отношение к этой политике, так как это неоднозначный и сложный вопрос, плюсы и минусы которого не описать в паре абзацев, но мир с открытым границами и без ковидных паспортов мне точно нравился намного больше.

Омикрон. С момента начала коронавируса было несколько новых штаммов, включая Дельту, которая была агрессивнее предыдущих вариантов (но не радикально). За последний месяц информационную повестку захватил новый штамм Омикрон, очаг которого возник в ЮАР и быстро распространяется в других странах. По предварительным данным ситуация выглядит так, что он более заразный, в том числе для вакцинированных, но вызывает в среднем более легкое течение болезни. То, что Омикрон скоро вытеснит другие штаммы уже не вызывает больших сомнений, основной вопрос – хорошо это или плохо. Интересно, изменится ли политика стран вроде Китая по отношению к коронавирусу из-за Омикрона, так как сдерживать его будет значительно сложнее, чем предыдущие штаммы.

Пока статистика из ЮАР выглядит скорее позитивно (мало госпитализаций и смертей, несмотря на большую волну случаев), но остается риск, что большое количество случаев все равно может создать значимую нагрузку на систему здравоохранения. Субъективно на основе текущих данных мое личное мнение, что Омикрон – это скорее позитивная ветвь эволюции вируса и он повышает вероятность, что коронавирус станет больше похож на сезонный грипп, чем исходный вирус, который был на порядок более летальным и его точно нельзя было сравнивать с гриппом. Но я не эпидемиолог, поэтому не буду делать какие-то однозначные прогнозы на этот счет. Также стоит сказать, что Омикрон почти наверняка не последний штамм и будут новые.

Экономика

Цепочки поставок и логистика. В 2021 году возникла целая цепная реакция, из-за которой была нарушена нормальная работа во многих индустриях. Возникла она, естественно, не просто так, а из-за дисбаланса между выросшим спросом (у людей стало больше денег и они начали потреблять меньше услуг и покупать больше товаров) и недостаточным предложением. Сначала был дефицит полупроводников в автоиндустрии, потом во всех индустриях, затронув даже Apple. Контейнеры и контейнеровозы в жестком дефиците, а их утилизация стала хуже из-за ковидных ограничений в портах Китая, недостаточной пропускной способности портов в США и т.д. В результате стоимость контейнерных перевозок кратно выросло, сроки тоже сильно увеличились, так как суда стоят днями/неделями около портов и ждут разгрузки. В какой-то момент ситуация, очевидно, разрешится, но судя по текущей ситуации и событиям последних месяцев этот процесс будет не быстрым (если не будет жесткого кризиса, который автоматически решит “проблему” избыточного спроса).

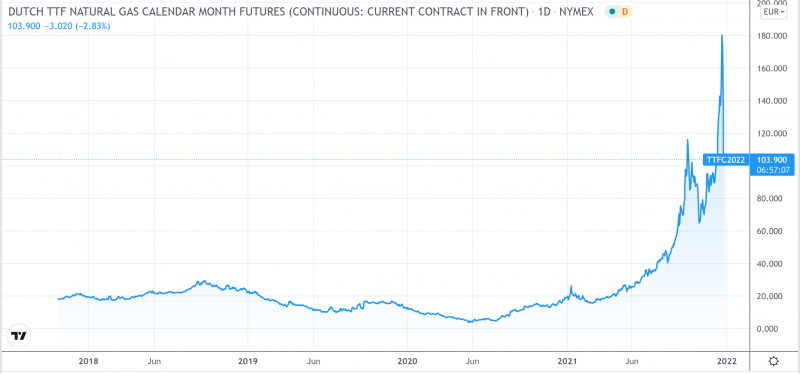

Рост издержек. У многих компаний сильно выросли издержки на производство продукции. Во-первых, подорожало почти все сырье. Где-то цены уже успели сильно вырасти и скорректироваться, как в случае с ЖРС или древесиной в США. Где-то стоимость сырья на исторических максимумах, как в случае с газом в Европе и Азии. Фактически из основных сырьевых товаров пока только нефть сильно не выросла и торгуется значительно ниже максимальных/высоких значений в предыдущие периоды.

Но рост издержек возникает не только из-за сырья. Проблемы с цепочками поставок также давят на эффективность производственных процессов и себестоимость продукции. Стоимость труда во многих странах также сильно выросла – из-за государственных стимулов и безумия на финансовых рынках (об этом дальше) многие люди в развитых странах не спешат возвращаться на работу, а закрытые границы резко снизили приток иммигрантов.

Инфляция. Как следствие предыдущих пунктов, по всему миру в 2021 году значительно выросла инфляция. В США она достигла почти 7%, в Европе 5% – это максимальные значения с начала 1980-х годов. Причем злые языки говорят, что если считать инфляцию по старой методологии, то она уже в районе 10%, но я не проверял эти цифры. В России и других развивающихся странах инфляция тоже растет, но нам в отличие от США и Европы не привыкать даже к двузначным темпам роста цен. Регуляторы в развитых странах до последнего принижали значимость инфляции и говорили о ее временном характере, но недавно начали признавать, что проблема серьезнее, чем изначально предполагалось.

Фискальные стимулы. 2020 год был беспрецедентным с точки зрения вливания денег в экономику со стороны государств, особенно в развитых странах, где совокупность всех мер могла достигать 10-20%+ ВВП. В 2021 году развитые страны продолжили жить с большими бюджетными дефицитами и стимулировать экономику, пусть и не в таких масштабах. На смену прямым выплатам населению и бизнесам для поддержки в сложный период в первые месяцы после возникновения коронавируса и локдаунов пришли большие инфраструктурные проекты, например, на $2 трлн в США. Развивающиеся страны включая Россию и в прошлом, и в этом году используют фискальные стимулы намного более осторожно, так как не имеют такой финансовой возможности как развитые страны или предпочитают не тратить имеющиеся ресурсы (как в России).

Монетарные стимулы. В 2020 году ФРС, ЕЦБ и другие регуляторы фактически спасли рынки от краха обнулением ставок (там, где они были положительными как в США) и беспрецедентным вливанием ликвидности. Подобная политика продолжалась и большую часть 2021 года, однако буквально в последние 1-2 месяца риторика ФРС значительно изменилась, начался tapering (вливают меньше ликвидности в рынок) и прогнозируют рост ставок в следующем году. Развивающиеся и некоторые развитые страны уже начали активно поднимать ставки в попытке борьбы с инфляцией и возможной девальвацией национальных валют.

Китай. В Китае возник риск проблем в секторе недвижимости, который является одним из основных драйверов экономики страны. Один из крупнейших застройщиков с огромным долгом Evergrande где-то с сентября находится на грани дефолты и с трудом платит по обязательствам, некоторые застройщики поменьше уже допустили дефолты. Китайские власти, конечно, вряд ли допустят серьезные потрясения на рынке недвижимости в стране, который очень важен для экономики, но постепенный делеверидж (сейчас сектор очень сильно закредитован) и замедление темпов строительства – вполне возможный сценарий, который может оказать значительный эффект на глобальный спрос на сырье.

Турция. В Турции сейчас проходит интересный экономический эксперимент. В стране в октябре началась резкая девальвация и рост инфляции, курс лиры за 1.5 месяца обесценился вдвое. Но в отличие от всех остальных развивающихся стран Эрдоган решил пойти нестандартным путем и начал понижать ставки в стране, а для стимулирования спроса на лиру пообещал компенсировать возможные убытки от девальвации для депозитов в лирах. Курс лиры на таких новостях вырос на 30-40%, что просто безумное движение по меркам валютного рынка (особенно укрепление против доллара), но по факту Эрдоган просто немного отодвинул проблему и вряд ли такая политика закончится чем-то хорошим для него и Турции.

Политика

Климат. В этом году вышел большой доклад о глобальном изменении климата, основная суть в которого в том, что нужно срочно сокращать выбросы и двигаться к углеродной нейтральности, иначе будут проблемы. В этом году была большая встреча глав крупнейших стран на эту тему (COP26), большинство в целом поддерживает подобную повестку, как минимум на словах. Но таргеты у всех, естественно, развитые страны целятся достичь нулевых выбросов к 2050 году, крупные развивающиеся к 2060-2070 году. Климатическая повестка явно будет сильно влиять на экономику и рынки в ближайшие годы, но будет интересно посмотреть, как она будет соотноситься с локальными вызовами, например, текущими рекордными ценами на энергоносители.

Россия. В 2021 году приняли поправки к конституции и выбрали новую Госдуму, но глобально ничего не меняется, так что новости скорее формальные. С точки зрения инвестиций важны две вещи. Первая – регулирование и налогообложение в разных отраслях. В этом году металлургов и ряд других сырьевых компаний “порадовали” приличными пошлинами и другими ограничениями, и вполне возможно подобные меру будут применяться и в будущем в попытке сдержать рост цен на внутреннем рынке. Вторая – геополитика, от пиков октября рынок упал в моменте почти на 20% преимущественно на новостях о возможной эскалации ситуации на Украине.

США. Байден стал президентом, демократы получили большинство в парламенте. Наверное главное изменение относительно политики Трампа и республиканцев – намного больший фокус на зеленую повестку, инвестиций в возобновляемую энергетику и т.д. В остальном в США не так важно кто именно у власти, решения принимаются исходя из сложной системы компромиссов между разными группами интересов.

Китай. Самые интересные политические новости в этом году были в Китае – в стране начали жестко регулировать технологический сектор. Если ранее китайские технологические компании работали почти без надзора (не считая цензуры контента и других политически важных аспектов бизнеса), то в этом году за считанные месяцы регулирование в Китае стало местами даже более жестким, чем в США или Европе. Это привело к обвалу котировок всего китайского технологического сектора, а некоторые индустрии вроде частного образования и вовсе оказались на грани вымирания.

Рынки

США. Если смотреть на динамику американского рынка, то может показаться, что никаких необычных событий вообще не было, рынок монотонно рос весь год, переписывая максимумы, и закроет год с доходностью около 30% (и S&P, и Nasdaq). Но за общей динамикой индекса скрывается более гранулярная картина, на самом деле за это время была ротация из бенефициаров ситуации с коронавирусом (Zoom, peloton и т.д.) в компании, которые выигрывают от восстановления экономики вроде сырья, оффлайн ритейла и т.д. А в последние месяцы основную доходность индекса и вовсе обеспечили всего несколько крупных технологических компаний, вытащив на своих плечах весь остальной индекс. Многие акции при этом за последние месяцы упали на десятки процентов, и если почитать людей в Твиттере, особенно инвестирующих в технологические компании, то может показаться, что рынок находится в глубокой коррекции, а не на исторических максимумах.

При этом на американском рынке было множество локальных пузырей. Сначала была очень горячая пора IPO, когда фактически все размещения показывали огромную доходность с открытия торгов. Затем пришла пора SPAC, через которые начали массово выходить на биржу компании без выручки, обещавшие инвесторам большие перспективы через 5-7 лет, вроде производителей электромобилей или лидаров, космические стартапы и т.д. Была серия шортсквизов, когда акции компаний вроде GME росли в разы за считанные дни и приносили миллиардные убытки хедж-фондам, которые их шортили. Был большой хедж-фонд Archeagos Билла Хуанга, который за считанные дни потерял $20 млрд из-за огромного левериджа, в процессе принеся большие убытки некоторым инвест-банкам. Были безумные объемы торговли опционам на популярные акции вроде Tesla, и люди, которые таким образом заработали миллиарды долларов. В общем, год был очень разнообразный на события.

В целом можно сказать, что рынки за последние два года стали менее “рациональными”, особенно когда речь идет о небольших компаниях в “хайповых” сферах. Оказалось, что если запереть дома людей (многих без работы), дать им деньги за счет государства (для многих даже больше, чем они зарабатывали раньше своим трудом), супер удобное приложение вроде Robinhood и площадку для коммуникации вроде Reddit, это создает идеальную почву для большой волны спекуляций на рынке. Особенно с учетом того, что фондовый рынок и криптовалюты стали единственной отдушиной для азартных людей, так как казино были закрыты, а интерес к букмекерам пропал вместе с отменой всех основных спортивных событий. Таким образом за последние два года на рынок пришли миллионы новых участников и многие из них пока не торопятся уходить – зачем работать, если на рынке можно зарабатывать больше и веселее (или точнее можно было зарабатывать).

Россия. Наш индекс почти весь год показывал очень хорошую динамику до ноября, даже опережая американские индексы. Но затем геополитическая напряженность вокруг Украины вместе с Омикроном и локальной коррекцией цен на нефть привели к довольно резкой коррекции. Если посмотреть чуть более долгий срок, индекс РТС находится фактически на том же уровне, что и в начале 2020 года до коронавируса, правда за это время из него ушли дивиденды за два года, которые у российских компаний в среднем выше, чем в других странах.

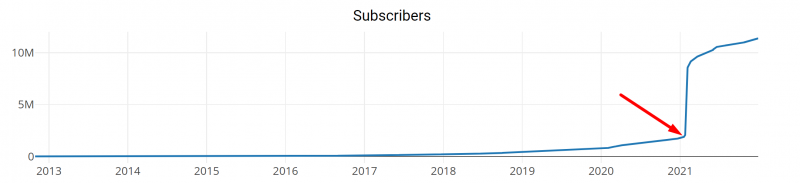

Китай. Про регулирование уже написал выше, поэтому коротко – 2021 год был максимально неудачным для инвестиций в китайский рынок в целом, и особенно в технологический сектор. KWEB (ETF на технологические компании) упал более чем вдвое, а от пика в феврале на две трети – это более жесткое падение, чем у S&P в 2008 году. Более широкий индекс MSCI China подешевел на 25%. Многие российские инвесторы, среди которых популярны китайские компании на СПб бирже, получили большие убытки. Моя небольшая позиция в Alibaba тоже сильно упала вместе со всем рынком.

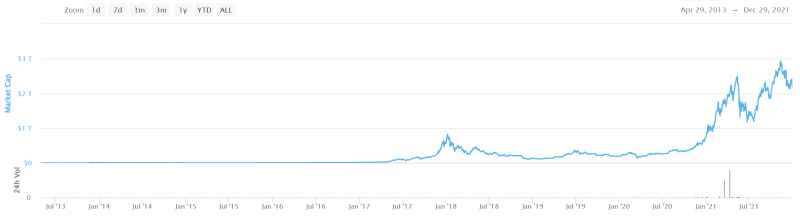

Криптовалюты. В конце 2020 года начался и пока до сих пор продолжается ажиотаж вокруг криптовалют, который по масштабу и продолжительности уже сильно превзошел события 2017 года. И если он начинался с истории про то, что в биткоин происходит приток институциональных денег, то в последние месяцы основное внимание приковывают Dogecoin, Shiba Inu и другие мем-коины, NFT и прочие спекуляции, смотря на которые даже я чувствую себя безнадежным бумером. Многие криптовалюты и крипто-активы выросли за последний год на тысячи процентов и сделали миллионерами (по крайней мере на бумаге) очень большое количество преимущественно молодых людей, представление которых об инвестициях, мягко говоря, сильно отличается от традиционных. И масштаб этого явления очень большой, как минимум в США – в последнем исследовании CNBC 83% миллионеров-миллениалов (рожденных в 1980-1997 годах) сказали, что у них в портфеле есть криптовалюты, а у 53% на криптовалюты приходится более половины капитала. Мне кажется, что эти цифры завышены (возможно выборка была смещенной), но в любом случае проникновение криптовалют уже стало очень высоким.

А еще биткоин в этом году впервые стал официально признанной валютой на уровне государства в Сальвадоре, а президент страны с телефона покупает его на государственные средства и пытается поймать дно во время коррекции. И некоторые крупные публичные компании вроде Tesla и Square купили его на баланс компании (а публичная MicroStrategy и вовсе пошла all-in и купила BTC в долг на несколько миллиардов долларов). В Канаде и некоторых других странах одобрили ETF на биткоин и эфир, в США ETF на биткоин фьючерсы (но пока не хотя одобрять нормальный). Все это казалось чем-то из разряда фантазий криптоанархистов еще несколько лет назад, но мир быстро меняется.

Текущая ситуация

Наверное лучшая картинка, которая описывает случившиеся события последних двух лет и текущую ситуацию выглядит так. Хотя для рынков и многих инвесторов, включая меня, последние два года были очень удачные с точки зрения доходности, если посмотреть на экономику и жизнь в целом, этот период точно нельзя назвать простым, а будущие перспективы безоблачными.

Если вспомнить ситуацию до коронавируса, то многие уже говорили о том, что на рынках пузырь и они слишком сильно выросли за прошедшее с финансового кризиса десятилетие. Мультипликаторы компаний были высокими, долговая нагрузка государства, компаний и потребителей тоже немаленькой. Сейчас мультипликаторы значительно выше, долги больше, но вдобавок появились дисбалансы между спросом и предложением и высокая инфляция, которых раньше не было, и которые уже оказывают заметный негативный эффект на население. Иными словами, ситуация стала хуже – риски выросли, а инструментов для управления ими стало меньше, так как при высокой инфляции намного сложнее применять монетарные и фискальные стимулы, чтобы не разогнать ее еще сильнее. Примерно в таком состоянии мы входим в 2022 год.

Чего жду в 2022 году

Коротко напишу свои мысли по общей ситуации и различным активам. Как говорится, трудно делать прогнозы, особенно насчет будущего, поэтому точно не стоит их воспринимать как руководство к действию.

Экономика в целом

Я не возьмусь делать какие-либо точные прогнозы насчет экономических индикаторов, ставок и т.д., но исходя из общего понимания ситуации кажется, что достаточно высокая инфляция может быть с нами надолго. В целом если подумать над тем, из чего складывается мировая инфляция, кажется, что в последние 10 лет она была занижена сразу из-за нескольких факторов, которые будет сложно повторить или заменить в будущем.

1) Дешевая рабочая сила в Китае, в который компании из развитых стран переместили большую часть своих производственных мощностей в последние десятилетия. Этот драйвер фактически исчерпан, так как ВВП на душу населения в Китае уже примерно на уровне России или больше Мексики и почти всей остальной Латинской Америки кроме пары стран. Хотя, естественно, есть Индия, Вьетнам и другие более бедные страны в ЮВА, куда переносят простые производства вроде пошива одежды, ни одна из них пока не может заменить Китай в более сложных с технологической точки зрения продуктах. С учетом политики компартии на всеобщее процветание фокус на рост доходов населения страны только усилится, что, по сути, будет переложено в стоимость товаров, которые продаются по всему миру.

2) Главный сырьевой товар, который влияет на инфляцию – нефть. 2010-е годы были уникальным временем, когда в американских сланцевиков инвестировали огромные деньги без особой оглядки на отдачу на вложенный капитал, по сути субсидируя цену нефти для всего мирового рынка. Эти времена тоже закончились – теперь даже при росте цен на нефть американские компании не спешат инвестировать в рост добычи, поэтому цены на нефть в будущем с высокой вероятностью будут выше, чем в последние годы (естественно, они продолжат быть волатильными, речь про средние значения).

3) Последнее десятилетие было периодом нулевых ставок почти во всех развитых странах и очень дешевого капитала. С учетом текущей инфляции реальные ставки сейчас глубоко отрицательны, что создает дисбалансы в экономике и не может продолжаться вечно. В США, вероятно, начнут поднимать ставки в следующем году, насчет Европы или Японии сказать сложно, но в любом случае заемное финансирование в будущем вряд ли будет дешевле, чем сейчас, а с высокой вероятностью станет дороже.

4) Компании по всему миру были нацелены на оптимизацию отдачи на капитал для акционеров, из-за чего вся глобальная экономика стала достаточно хрупкой. Фактически большинство бизнесов работали с минимальными активами и выжимали из них максимум, а деньги возвращали акционерам через байбеки и дивиденды (часто даже залезая для этого в долг). Такая система могла существовать в мире без серьезных геополитических конфликтов и потрясений, но была неустойчивой и коронавирус ее в значительной степени нарушил. Кроме того, пандемия показала, насколько зависимы развитые страны от Китая с точки зрения производственных возможностей, и что во многих сферах они уже сильно отстали и потеряли компетенции, которые были ранее, что многим не нравится. Вероятно, в будущем многие решения будут приниматься не только исходя из их оптимизации расходов, но и стратегических соображений, а это, зачастую, будет способствовать более высоким издержкам.

5) Климатическая повестка и ESG, вероятно, с каждым годом будут только набирать обороты, и зачастую реализация новых проектов потребует более высоких затрат относительно не-ESG альтернатив. Многие страны и компании заявляют, что готовы инвестировать в устойчивое будущее, но зачастую цена такого подхода – более высокие издержки в настоящем. Пример Германии, которая закрывает атомные реакторы и угольные станции во время рекордно высоких цен на электроэнергию наглядно демонстрирует эту ситуацию.

Кроме того, текущий рост цен на сырье еще не полностью отражен в ценах конечной продукции для потребителей. Например, рекордные цены на удобрения с очень высокой вероятностью приведут к росту цен на продукты питания по всему миру, но это случится только в 2022 году из-за сезонности посевных и сбора урожая. Газ закупают в основном по долгосрочным контрактом, которые имеют лаг, поэтому безумные спотовые цены пока не очень сильно бьют по экономике, но в следующем году средние издержки потребителей газа вырастут, даже если спотовые цены упадут. Цены на аренду жилья обычно пересматриваются раз в год, и сильный рост цен на недвижимость в большинстве стран мира еще не полностью перетек в издержки для арендаторов. И подобных отложенных эффектов в экономике еще достаточно много.

Фактически единственный фактор, который может компенсировать эти тренды и сдержать рост цен – ускорение технологического прогресса. Хотя долгосрочно у меня достаточно оптимистичный взгляд на развитие технологий и я считаю, что через 10-20 лет они сильно изменят наш мир в лучшую сторону и улучшат общий уровень жизни, на более коротком горизонте, в ближайшие условно 2-3 года, это вряд ли случится с учетом всех перечисленных выше факторов, которые работают в обратную сторону.

Соответственно, мой базовый прогноз в том, что инфляция останется скорее высокой в обозримом будущем (если я ошибусь и она быстро упадет – тем лучше, это будет позитивно для всего фондового рынка), поэтому портфель нужно формировать соответствующим образом, делая больший упор на дешевые компании, которые генерируют хороший денежный поток и позволяют как минимум сохранить капитал в реальном выражении.

Сырье и циклические компании

В сырье, на мой взгляд, есть несколько возможных типа идей на следующий год. Первый посмотреть на сектора, где текущие цены очень высокие и вероятно со временем упадут (например, металлургический уголь, сталь в США и т.д.) и купить компании, которые могут за ближайший год заработать всю или большую часть капитализации (а лучше EV, если есть долг), и с высокой вероятностью направят эти деньги на выплаты акционерам через байбеки и дивиденды. Например, некоторые американские угольщики выглядят вполне интересно, на мой взгляд. Такого же рода идеи могут быть и в других секторах вроде шиппинга, но их я пока подробно не изучал и нет однозначного мнения.

Второй тип идей – купить компании, которые при текущих ценах уже зарабатывают отличные деньги, например, FCF yield 15-20%, при этом цены на их сырье не перегреты и есть даже апсайд от текущих цен. Самый очевидный рынок с подобными компаниями, на мой взгляд – нефтянка, где есть интересные идеи как в России, так и в других странах. Так же интересны производители продуктов питания, но выбор среди публичных компаний не очень большой и у некоторых могут быть риски ценового регулирования.

Третий тип идей – посмотреть на долгосрочные тренды, например, какие металлы и другие материалы нужны для реализации зеленой повестки и перехода на возобновляемые источники энергии, и при этом имеют ограниченное предложение, которое вряд ли вырастет при текущих ценах. Мне нравится уран, вполне возможно могут быть идеи в металлах, которые нужны для батарей и т.д., но вопрос цены. Например, кажется, что вокруг лития сейчас большой ажиотаж и все стоит дорого.

Россия

Так как российский рынок состоит преимущественно из сырьевых компаний, то все написанное выше имеет к нему прямое отношение. В моем портфеле на него сейчас приходится почти половина всех активов, и логика выбора компаний в большинстве случаев достаточно простая – высокие двузначные форвардные дивиденды, которые будут выплачены в течение 2022 года, во многих случаях не разовые. Меня немного напрягает геополитическая напряженность вокруг ситуации Украины, и хотя на мой взгляд риски серьезной эскалации достаточно низкие, они не нулевые, поэтому риск менеджмент не позволяет загрузить пол портфеля в Газпром, как делают многие знакомые инвесторы.

Технологический сектор и компании роста

В 2020 году мой портфель состоял в основном из технологических компаний и они принесли огромную доходность. К концу 2021 года большая часть портфеля сместилась в пользу циклических/дивидендных компаний, которые принесли большую часть прибыли за год, а результат оставшихся в портфеле компаний роста, наоборот, был не очень. Хотя я по-прежнему считаю, что в технологическом секторе долгосрочно будет наибольшее количество интересных инвестиционных возможностей, оценки многих компаний очень сильно выросли за последние несколько лет и их покупка в текущих реалиях (особенно с возможной высокой инфляцией и ростом ставок) несет достаточно высокие риски.

Я не планирую полностью выходить из компаний роста, например, мне по-прежнему нравится сектор каннабиса в США (особенно после сильной коррекции в этом году) или отдельные компании вроде Яндекса, бизнес которого я хорошо понимаю и вижу в нем перспективы. Также можно обратить внимание на так называемые GARP истории (Growth at reasonable price, т.е. компании роста с разумными оценками), у меня в портфеле есть несколько позиций, где рост бизнеса совмещается с двузначным или почти двузначным FCF yield. Но глобально технологический сектор – не тот сегмент рынка, на который планирую сделать ставку в 2022 году.

Отдельно несколько слов про технологические компании в целом. Многие инвесторы, особенно в России, склонны их все объединять в один котел и говорить что это пузырь, хотя между сравнивать FAANGM, Tesla, SaaS компании, недавние SPAC без выручки и т.д., то разница между ними намного больше, чем между Газпромом и палаткой с шаурмой возле метро. В технологическом секторе есть явные пузыри, которые сдуются как в 2000-2001 году (большинство недавних SPAC), есть качественные, но очень дорогие бизнесы (SaaS, Nvidia/AMD и т.д.), а есть бигтех, который стоит недешево в абсолютных значениях, но точно недорого, если сравнивать с широким рынком.

Если вы считаете, что Google и Facebook (Meta), которые торгуются с EV/EBITDA < 20, стоят дорого, то нужно шортить не их, а Coca-Сola, McDonald’s или Nike, которые стоят дороже и имеют намного менее качественный и защищенный от конкуренции бизнес. Или сразу весь S&P 500, потому что его средний участник по соотношению цена/качество/перспективы бизнеса проиграет почти любому представителю бигтех. Правда пока шорт S&P 500 был одной из худших среди всех возможных идей на рынке, и не факт, что ситуация изменится в следующем году.

Китай

Фактически все китайские технологические компании сейчас стоят очень дешево относительно зарубежных аналогов. Думаю с высокой вероятностью на достаточно длинном временном горизонте они покажут хорошую доходность. ETF на китайский технологический сектор KWEB уже упал до уровней 2013-2014 года, когда его состав был просто несопоставим с текущим с точки зрения масштаба и качества бизнесов (правда и перспективы роста тогда были более радужные, чем сейчас).

При этом нужно учитывать, что регуляторные риски в стране типа Китая весьма реальны и прошедший год наглядно показал, к чему они могут привести. Я бы не стал делать ставку на отдельные небольшие компании в рискованных с регуляторной точки зрения секторах экономики вроде образования, финансов и т.д. – у них есть ненулевая вероятность полного обнуления и уничтожения бизнеса. Наверное наименее рискованный способ сделать ставку на Китай – купить пачку крупных технологических компаний (WeChat и Taobao точно никуда не денутся, так как являются неотъемлемой частью жизни большинства китайцев). Причем лучше это сделать в Гонконге, если у вас есть счет в IB – в этом случае можно не переживать из-за возможного делистинга в США. Альтернативный вариант – просто купить ETF вроде KWEB.

Арбитражные идеи

На мой взгляд арбитражные идеи являются отличной стратегией инвестиций в такой период на рынках как сейчас. Фактически при их использовании есть два основных риска. Первый – упущенная доходность, если другие идеи позволяют сделать “иксы”, то “скучные” 5-10% прибыли за несколько месяцев не выглядят интересно, даже с низким риском. Второй – экономическая нестабильность и серьезный кризис, как в 2008 или марте 2020 года, когда риски резко растут, оферты отменяются из-за высокой волатильности, M&A сделки разваливаются и т.д. Сейчас, кажется, что идей с возможными “иксами” на рынках уже нет, но экономическая ситуация стабильна, волатильность умеренная, ликвидности много, и риски подобных идей остаются низкими. Иными словами, отличное время для того, чтобы использовать арбитражные истории.

Фактически основное ограничение состоит в том, что хороших идей не так много и среди них происходит частая ротация, зачастую есть ограничения с точки зрения объема позиции и ликвидности, доступны они в основном через IB, и в целом в подобные истории непросто аллоцировать большую часть портфеля с хорошим соотношением риска и доходности. Но как дополнение к основному портфелю, это, на мой взгляд, отличная история, поэтому продолжу искать подобные идеи и участвовать в них.

Другие рынки и позиции

У меня по-прежнему есть небольшая доля портфеля на рынке Узбекистана, почти ничего про него не пишу, так как там почти ничего не происходит. Мне нравятся перспективы экономики страны и некоторых публичных компаний, в первую очередь в финансовом секторе, которые стоят очень дешево (крупнейший частный банк с P/E ~2 и т.д.). Вероятно основной риск – возможная девальвация местной валюты, у Узбекистана отрицательный торговый баланс (но разницу покрывает приток средств в страну от трудовых мигрантов, и с открытием границ этот поток должен вырасти). В остальном думаю у местного рынка отличные перспективы, а его обособленность от остального мира дает отличную диверсификацию – даже в марте 2020 года акции не падали.

В моем портфеле почти никогда не было облигаций, так как идей на фондовом рынке хватало и в целом портфель был недостаточно большим, чтобы их наличие имело какой-то смысл, особенно с отрицательной или нулевой реальной ставкой. Но в следующем году может возникнуть интересная ситуация, если ставки станут еще выше, чем сейчас, и надежные облигации будут давать двузначную доходность, а инфляция наоборот развернется вниз в какой-то момент. Тогда может быть интересным взять на какой-то долю портфеля длинные облигации с хорошей доходность + потенциалом для переоценки в ходе последующего снижения ставок. Не факт, что такая ситуация сложится или облигации будут интереснее, чем голубые фишки с двузначной дивдоходностью, но буду следить за ситуацией.

Ну и пару слов про криптовалюты под конец. В какой-то момент волна текущего ажиотажа явно схлынет и мем-коины с капитализацией десятки миллиардов долларов и NFT за миллионы долларов потеряют 90-99%+ своей стоимости. Сроки, естественно, прогнозировать сложно и шортить такие истории категорически нельзя, но исторически циклы в крипте намного короче, чем на фондовом рынке. Возможно триггером станет то, что после огромных прибылей в этом году очень многим людям в США придется в 2022 году заплатить огромные налоги, о которых сейчас никто не думает. А у многих активных участников рынка фактически весь Net Worth в крипте и единственный способ это сделать – продать часть активов (как Маск продавал акции Tesla в конце года для уплаты налогов). Похожая ситуация уже была в 2018 году после бума в 2017, и тогда рынок кратно упал.

А какие ожидания у вас?

Будет интересно обсудить в комментариях, какие у вас ожидания от следующего года, какие видите интересные возможности и тренды, или, наоборот, риски, и на что делаете ставку.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: