Предисловие

Когда я начинал проект уже 4.5 года назад, не долго думая назвал его Long Term Investments, чтобы отразить, что основная цель – долгосрочное создание капитала. При этом в материалах, которые публикую, в основном идет речь о локальных действиях на фондовом рынке и достаточно частых сделках, за которыми может быть не видна общая картина. Поэтому давно думал написать подобный пост, а сейчас для него еще и очень удобный повод – можно подвести итоги моего первого десятилетия на пути создания капитала. Думаю он поможет значительно лучше понять общий подход к построению капитала и инвестициям, которого придерживаюсь, и, возможно, почерпнуть что-то полезное для себя.

В отличие от некоторых людей, которые пишут про инвестиции, я предпочитаю публично не раскрывать размер активов. Но ниже будет много статистики, которая, на мой взгляд, даже более интересна – например, что было бы, если бы я вообще не инвестировал или вместо активных инвестиций просто покупал бы индекс. Такой анализ, кстати, очень полезен, если вы его ни разу не делали – рекомендую. Ниже приложу небольшой файл с базовой статистикой по индексам, процентным ставкам и инфляции, который использовал для своих расчетов.

Для начала немного общего контекста. Мне сейчас 29, скоро будет 30 лет, живу в Москве. В 18 начал стабильно зарабатывать и откладывать деньги, к концу 2011 года, т.е. перед тем, как исполнилось 20 лет, появились первые сбережения, которые можно назвать более менее значимыми и взять за основу, чтобы исходная точка не была совсем маленькой, поэтому везде буду приводить данные за последние 10 лет. Еще я все это время вел и продолжаю вести бюджет со всеми доходами, расходами и активами (и всем советую это делать, если пока нет такой практики), поэтому накоплено много интересной статистики, из которой можно делать полезные выводы. У меня сейчас фактически весь капитал находится в ликвидной форме без значительных неликвидных активов (недвижимость, машины и т.д.), а также нет и не было кредитов и плечей, что упрощает все расчеты. Как учитывать разные типы активов вне рынка и заемные средства – тема для отдельного обсуждения, в которую не буду сейчас погружаться.

Результаты за 10 лет создания капитала

Когда речь идет об инвестициях, большинство людей фокусируется только на номинальной доходности портфеля. Такой подход может быть оправдан для людей с большим капиталом, для которых инвестиции являются основной деятельностью. Для большинства же инвесторов ключевая метрика – изменение общего капитала, на который помимо инвестиций влияют доходы от основной деятельности, норма сбережений и т.д., поэтому номинальная доходность портфеля – только один из факторов, зачастую далеко не основной.

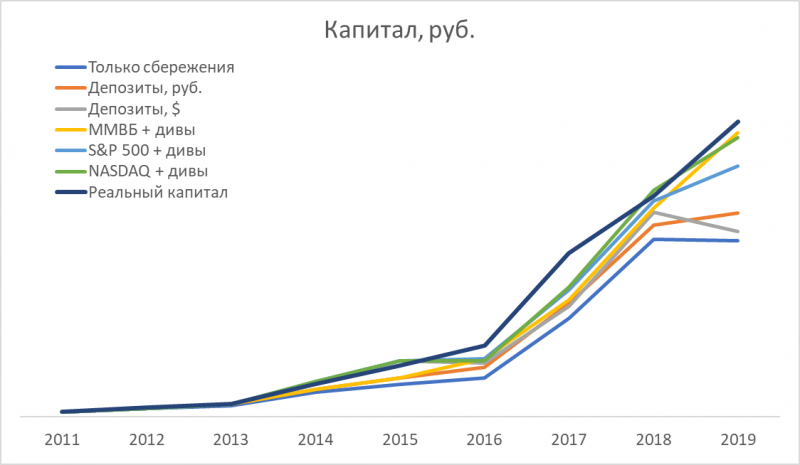

Поэтому начнем подводить итоги именно с капитала – он вырос в рублях за 10 лет в 298 раз, т.е. средний рост составил 77% в год. На графике относительные значения на конец года. За прошедшее время рубль успел девальвироваться почти в 2.5 раза, поэтому в долларах капитал вырос в 128 раз (CAGR 62%). Получились весьма неплохие roaring twenties, но надеюсь историческая аналогия на этом закончится 🙂 За последние 5 лет, кстати, капитал рос еще быстрее – в 20 раз или с CAGR 81% в рублях. Естественно, база 10 лет назад была низкая, и 5 лет назад тоже не очень высокая. Повторить такой результат в будущем будет невероятно сложно, да и цель такая, в целом, не стоит.

Исходя из графика выше может показаться, что почти весь рост произошел в последние два года – это стандартная иллюзия, когда речь идет о величинах, которые растут по экспоненте. На самом деле все 10 лет рост был достаточно равномерный – это можно понять, если сделать на графике логарифмическую шкалу и провести линию, которая соответствует средним темпам роста на 77% в год. В течение всего рассматриваемого периода капитал следовал вдоль оси, периодически немного отклоняясь от нее в обе стороны.

Динамика по годам, конечно, сильно варьируется. 2020 год был рекордным за все время, но периоды с трехзначным увеличением капитала были и раньше. При этом не было ни одного периода, когда капитал за год стал меньше, хотя внутри года, естественно, периодически случались просадки. Также интересный момент, что с 2012 года, т.е. за все последние 10 лет, не было ни одного снижения капитала более 10%, а максимальный период, который требовался на обновление предыдущего максимума – пол года, так что можно сказать, что я все время спал спокойно.

Портфель при этом иногда корректировался сильнее, чем на 10% (максимальная просадка на фондовом рынке от пика до дна была около 20% в 2017 году), но тогда капитал был значительно меньше и сбережения позволяли смягчать снижения счета при коррекциях на рынке. В будущем, кстати, такую динамику будет сложнее поддерживать, так как капитал кратно вырос, и это отчасти влияет на мой подход к инвестициям, о чем напишу ниже.

Также можно посмотреть, как изменился реальный капитал с поправкой на инфляцию. Если взять данные Росстата, то получится, что цены за последние 10 лет выросли почти на 90% и в реальном выражении капитал увеличился в 158 раз. Я не считал свою личную инфляцию, но субъективно кажется, что для моей потребительской корзины она была выше за этот период. Кроме того, сама корзина сильно изменилась, поэтому общие расходы выросли за 10 лет примерно в 10 раз, т.е. увеличивались в среднем примерно на 25% в год.

Но абсолютный размер и динамика капитала – еще не все, важно его рассматривать в контексте собственных расходов. Для кого-то несколько миллионов рублей – очень большие деньги, которых хватит на годы, а кто-то может и миллион долларов растратить за год или быстрее. Самая простая метрика – сколько лет (или месяцев) вы можете прожить на текущий капитал с текущим уровнем расходов. Например, если взять мой капитал на конец 2021 года и расходы за 2021 год, получится около 20 лет. Но есть нюанс – расходы обычно растут, иногда довольно быстро, поэтому это число может быть завышенным. Как альтернативное упражнение, можно взять капитал на начало года и посмотреть, за сколько он был бы потрачен на основе расходов за следующие 12 месяцев – как можно заметить, это число может быть значительно меньше. Фактически это то же самое, что разница между LTM и NTM мультипликатором, если проводить аналогию с инвестициями.

В последние годы набирает популярность движение FIRE, которое предполагает создание капитала в молодом возрасте и ранний “выход на пенсию”. В рамках FIRE наиболее известной концепцией является правило 4%, которое, по сути, говорит, что если снять 4% от счета в первый год и затем увеличивать эту сумму на размер инфляции, то почти в любой ситуации денег должно хватить минимум на 30 лет жизни. Иными словами, для комфортного “выхода на пенсию” нужен капитал в 25 годовых текущих расходов с предпосылкой, что они не растут быстрее инфляции. В моем случае, естественно, ни о какой пенсии в 30 лет речь не идет, да и стандартные предпосылки нужно менять – я надеюсь прожить еще значимо дольше 30 лет, а расходы как минимум в ближайшие годы будут расти быстрее инфляции, т.е. 25 лет текущих расходов точно не хватит. Пока капитал просто дает возможность заниматься тем, что интересно, а не искать работу, где платят больше денег, а также является страховкой на случай, если вдруг потребуются большие незапланированные расходы.

Следующий вопрос, как капитал был получен. До 2019 года основным источником роста капитала были сбережения, т.е. разница между доходами и расходами. Доходы росли значимо быстрее расходов – в среднем чуть больше чем на 40% в год vs 25% для расходов. Большую часть времени работал по найму в разных компаниях, включая 3M, Unilever, МегаФон и Яндекс, хотя иногда делал перерывы на собственные проекты. Чтобы подробно не расписывать трудовой опыт, просто дам ссылку на свой LinkedIn (нужен VPN, если вы в России). Норма сбережений также в среднем увеличивалась с ростом доходов и большую часть времени была значительно выше базовых 10%, которые часто рекомендуют в книгах по личным финансам. Единственный год, когда сбережения были около нуля – 2019. У меня был своего рода Gap year – нигде не работал фулл-тайм (хотя были небольшие временные проекты, которые в среднем покрывали расходы) и 3 месяца путешествовал по Азии.

В последние 3 года основной рост капитала происходит за счет инвестиций, хотя сбережения пока продолжают вносить значимый вклад. В данном случае под инвестициями я понимаю любой доход, полученный от вложения средств, включая проценты по депозитам, валютную переоценку, крипту и т.д. Большую часть прироста капитала за счет инвестиций, естественно, принес фондовый рынок. Я почти никогда не использовал плечи, максимум краткосрочно на 5-10% капитала, а также почти не использую производные финансовые инструменты. Почти весь доход от инвестиций в абсолютном выражении был заработан в последние два года, но без предыдущих 8 лет сбережений его бы, естественно, не было.

Эволюция подхода к инвестициям

Инвестиционный путь выглядел следующим образом. До 2014 года деньги лежали в основном на рублевых депозитах, о фондовом рынке я тогда не думал. В 2014-2015 годах большая часть капитала была в долларах – моим первым осознанным “инвестиционным” решением был перевод большей части сбережений в доллары в начале 2014 года, когда начались события, связанные с Крымом. Если отмотать историю назад, я бы конечно сейчас продал доллары уже в 2015 году и купил бы российских экспортеров, что было достаточно очевидной инвестиционной идеей, но тогда у меня даже не было брокерского счета и подобного понимания рынков.

Как можно заметить из графика выше с соотношением капитала и расходов, в 2014-2015 годах уже был, в принципе, вполне достаточный капитал, чтобы начать нормально инвестировать. Помимо опасений из-за геополитики я это не делал, так как очень настороженно относился к фондовому рынку в принципе по двум причинам, которые сейчас кажутся достаточно смешными.

Первая – я учился на экономе в Вышке, где на всех лекциях рассказывали, что рынки эффективны, обыграть их невозможно, поэтому покупать отдельные акции нет смысла. Сейчас я уверен, что это не так, чему видел множество практических подтверждений за время активных инвестиций, но пока не буду развивать эту тему. Про ETF, при этом, в университете никто особо не рассказывал, да и в России их тогда почти не было (первый ETF Finex появился в 2013 году, до этого были только ПИФы с конскими комиссиями), а зарубежный брокерский счет казался чем-то космически далеким. В итоге, несмотря на то, что я давно знал про фондовый рынок и даже писал диплом про какие-то инвестиционные стратегии, тогда это воспринималось как чисто теоретическое упражнение (многие преподаватели в университетах, к сожалению, до сих пор так относятся к рынку).

Вторая, еще более забавная причина – у меня в 2000-х годах еще в школе был виртуальный брокерский счет на сайте Финам, где я собирал свой портфель из российских акций. О фондовом рынке узнал от отца, у которого тогда был реальный брокерский счет, и мне еще со школы нравилась экономика и все что с ней связано, поэтому было интересно в это погрузиться. Сначала мой виртуальный счет бурно рос вместе со всем российским рынком и я считал себя очень умным, хотя на самом деле просто покупал и продавал случайные акции без какого-либо анализа. А потом случился 2008 год и виртуальный счет упал в 5 раз вместе с рынком. У меня надолго отпечатались в памяти картинки, где все акции падают на 20%+ за один день, а дяди на РБК с водкой провожают рынок в последний путь после коррекции индекса РТС на 80%, и фондовый рынок еще долго после этого казался чем-то очень рискованным. Но зато этот “опыт” и нормальное экономическое образование уберегли от форекса и прочих способов “быстро заработать” деньги, с которых многие начинали “инвестировать” в то время.

Брокерский счет открыл в 2016 году, когда курс доллара начал падать и просто держать деньги в валюте уже было не интересно, пообщавшись с несколькими друзьями, которые начали инвестировать ранее. У меня уже был неплохой финансовый бэкграунд после университета и нескольких лет опыта работы, и первым ресурсом про инвестиции, который нашел тоже по наводке друзей, была Аленка, поэтому сразу начал с нормального фундаментального анализа, хотя по ходу, конечно, подход к анализу компаний и рынку в целом сильно менялся. Дальше процесс инвестиций плавно усложнялся:

- Сначала был российский фондовый рынок, на обычном счете и ИИС

- В 2017 году добавилась крипта

- С 2017 года также завел Telegram и VK, и начал публично писать про свои инвестиции

- В начале 2018 американский рынок через российских брокеров

- В конце 2018 года открыл счет в Interactive Brokers и начал инвестировать в широкий перечень зарубежных рынков

- В 2019 году появились IPO через Фридом

- В конце 2019 года добавились арбитражные идеи

- В 2020 году начал активно использовать Twitter для инвестиций и черпать оттуда идеи

- В 2021 году открыл счет в Узбекистане

- Еще в процессе было несколько нестандартных вложений денег вроде займов частным бизнесам под 25-30% годовых в рублях. Мне повезло не потерять на них деньги и все вернуть с процентами, но я тогда не до конца осознавал риски и сейчас почти не рассматриваю подобные истории.

В итоге сейчас у меня, наверное, один из самых странных инвестиционных портфелей, которые в принципе можно встретить, где есть и российские дивидендные фишки, и американские/китайские технологические компании, и small cap deep value истории вроде небольшого автодилера в UK, и IPO, и разные арбитражные идеи с M&A и офертами, и узбекские банки с P/E = 2 и ужасной ликвидностью, и еще биткоин и эфир сверху. Ежемесячные апдейты по портфелю на фондовом рынке с его полной структурой делаю здесь.

Диверсификация портфеля и ее необходимость/целесообразность – извечный спор. Я не понимаю людей, которые покупают 30 разных акций на российском рынке ради “диверсификации”, особенно имея портфель условно в несколько миллионов рублей или и того меньше. Никакой диверсификации при таком подходе, естественно, нет. У меня самого при этом стабильно больше 20 позиций в последнее время, но они распределены по разным рынкам, странам, индустриям и т.д., в том числе с целью диверсификации. Правда портфель на фондовом рынке фактически все время состоит целиком из акций с небольшим запасом денег, без облигаций и других инструментов, поэтому диверсификация точно не максимальная.

Если покопаться в голове и попытаться найти первопричину, она, вероятно, заключается в том, что я таким образом страхуюсь от негативного сценария, в котором крупная позиция в портфеле сильно падает и тянет его вниз. Как писал выше, с ростом капитала серьезные просадки портфеля уже намного сложнее восполнить за счет доходов вне рынка. Баффет говорил, первое правило инвестиций – не терять деньги (естественно, и у Баффета было много убыточных сделок, это скорее общая идея, что нужно грамотно оценивать риски). В моем случае оно трансформировалось в “не терять много денег на уровне всего капитала”, хотя отдельные позиции могут быть очень рискованными.

Если посмотреть эволюцию портфеля, он стал значительно более диверсифицированным за последние 1.5 года, а доли отдельных позиций в портфеле стали меньше, вероятно, во многом из-за этого стремления обезопасить себя от больших просадок на уровне всего капитала, которых ранее никогда не было (хотя, естественно, в случае серьезного глобального кризиса это вряд ли поможет с портфелем на 90%+ в акциях). Я, кстати, до сих пор не уверен, что такая стратегия правильная – возможно имеет смысл брать более высокие риски ради большей потенциальной доходности, особенно в моем возрасте. Сейчас я думаю, что в начале инвестиционного пути нужно было брать намного более высокие риски, когда появлялись интересные возможности, так как любые убытки достаточно быстро могли быть восполнены за счет доходов вне рынка. Но с ростом капитала это уже более сложный вопрос.

За все время у меня было приличное количество убыточных позиций, в том числе отдельные с убытками 50-80%, но все они были относительно небольшими и оказали ограниченное влияние на общую доходность, поэтому портфель в целом никогда сильно не падал, даже в марте 2020 (я успел его вовремя захеджировать). Самым значимым бумажным убытком от отдельной позиции была коррекция в биткоине в 2018 году почти на 80%, которую я пересидел, но после этого он кратно вырос, и эту позицию я всегда воспринимал обособленно от остального портфеля. Там прибыль и убыток ощущаются совсем по другому, во многом из-за того, что значимая часть BTC была куплена в 2017 году по $2000-3000, и есть так называемый House Money Effect, о котором отлично написано здесь.

Но есть еще как минимум одна причина, по которой портфель выглядит таким разношерстным. Я рассматриваю инвестиции не только как источник прибыли и роста капитала, но и как способ изучения новых сфер и получения новых знаний. Хотя многие инвесторы годами инвестируют исключительно на российском рынке, мне просто скучно постоянно анализировать одни и те же 20-30-50 компаний в узком перечне индустрий, поэтому часто хочется расширить границы и узнать что-то новое.

Возможно мой подход не оптимален с точки зрения доходности и концентрированный портфель на российском рынке, еще и с плечами, принес бы намного лучший результат, как минимум в последние 5 лет – я знаю приличное количество подобных примеров среди знакомых. Но прелесть инвестиций в том, что нет “правильного” подхода, можно зарабатывать деньги большим количеством разных способов, и каждый может выбрать тот, который ему наиболее комфортен. Я не знаю, как будет выглядеть мой портфель через несколько лет, но уверен, что он еще не раз претерпит значительные изменения с точки зрения структуры и набора активов.

Результаты инвестиций

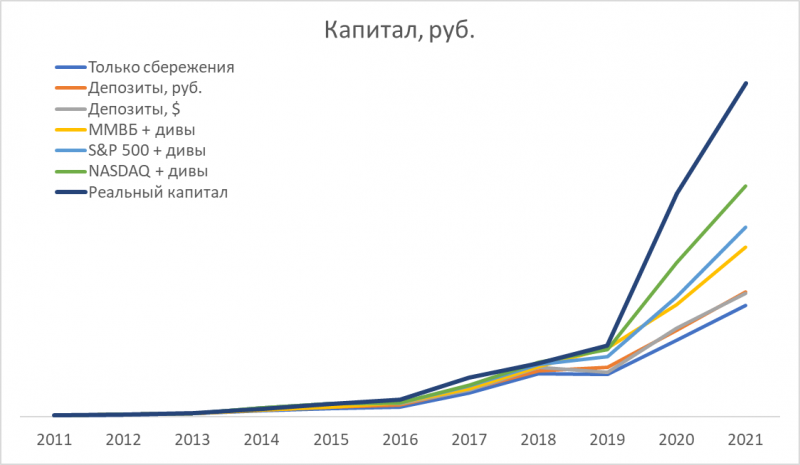

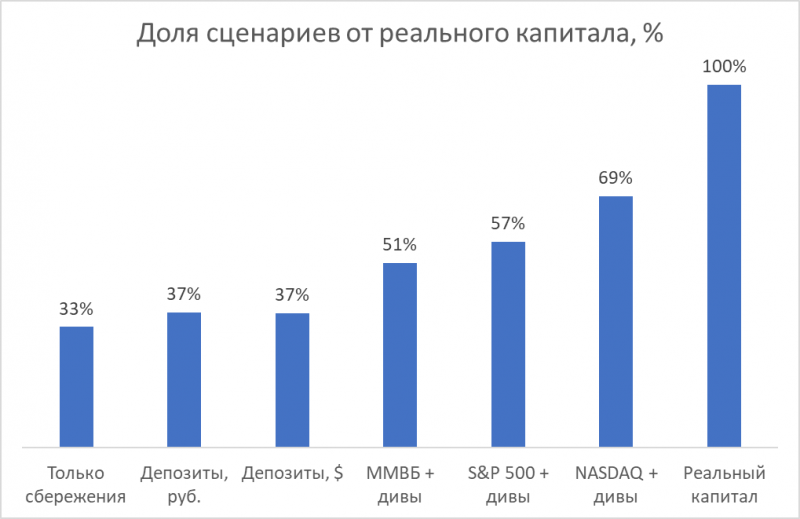

Из графика выше видно, что инвестиции внесли очень большой вклад в текущий капитал – без них он был бы в 3 раза меньше. Но остается вопрос – какую доходность принесли бы альтернативные варианты вложения средств, например, депозиты или покупка основных индексов. До 2016 года я беру вместо индексов депозиты в рублях и долларах соответственно, так как не было брокерского счета. С 2016 года сравниваю с индексами ММВБ, S&P 500 и Nasdaq, везде полная доходность с учетом дивидендов и без учета комиссий и налогов на прибыль для простоты расчетов, это немного завышает результат индексов. Также для простоты считаю, что сбережения за предыдущий год разово вносятся в портфель 1 января, это, в среднем, наоборот, немного занижает результат по сравнению с регулярными пополнениями в течение года при росте рынка. Думаю что в сумме эти факторы более менее компенсируют друг друга.

Здесь динамику стоит разделить на две части. Первая – до 2019 года включительно. За этот период портфель незначительно опередил альтернативные варианты вложений средств, но разница к концу 2019 года была не очень большой по сравнению с простой покупкой ММВБ или Nasdaq (хотя S&P 500 и другие основные мировые индексы были значимо хуже). У меня были довольно хорошие результаты в 2016 и 2017 годах, неплохой в 2019 году (все три года в среднем лучше индексов), и не очень хорошие в 2018 – портфель на фондовом рынке показал динамику хуже индексов, а крипта, которая на конец 2017 года кратно выросла и занимала значимую долю в портфеле, упала почти на 80% и утащила общую доходность в небольшой минус. На этом этапе можно было задаться вопросом, зачем вообще активные инвестиции, если на них тратится куча времени, а результат близкий к абсолютно пассивным вложениям.

Потом случился 2020 год и картина радикально изменилась. Можно сказать, что один год окупил все предыдущие затраты времени и сил и дал очень ощутимую разницу в общей доходности, как в процентах, так и в абсолютном значении. Как всегда в таких ситуациях, можно долго спорить о соотношении навыков/опыта и удачи в подобных результатах, думаю в данном случае было достаточно и того, и другого. Этот сайт был активен в течение всего 2020 года, вся хронология действий и позиций задокументирована, поэтому каждый при желании может посмотреть всю историю и сделать собственные выводы. 2021 год был на уровне американских индексов и лучше ММВБ. Депозиты за все время, как можно заметить, показали доходность намного ниже, причем рублевые и долларовые принесли бы примерно одинаковый результат.

Я убрал свои данные и оставил статистику по индексам, ставкам депозитов, курсу доллара к рублю и инфляции за последние 10 лет в отдельном файле. Если вы решите проделать подобное упражнение для своих результатов, то можно его использовать, чтобы не собирать данные заново.

В итоге, если бы я просто направлял все свободные средства в покупку ETF на популярные индексы, то текущий капитал был бы в 1.5-2 раза ниже, чем на самом деле. И это я еще взял, по сути, самые успешные индексы последних 5 лет, если добавить другие страны (например, взять за бенчмарк MSCI World или аналог, как принято в пассивных инвестициях), результат индексов был бы еще хуже. Если бы продолжал хранить деньги на депозитах, то капитал был бы почти втрое меньше текущего.

Но здесь, конечно, не учтен еще один момент. За прошедшие почти 6 лет активных инвестиций я потратил тысячи часов на изучение отчетов и чтение блогов, новостей и других источников информации. В альтернативной вселенной, где все средства просто раз в год направляются в ETF, это время можно было бы использовать для других целей, и вполне возможно это привело бы к более высоким доходам вне рынка. Как вариант, можно попробовать очень грубо оценить, сколько всего времени было потрачено на активные инвестиции, умножить его на какую-то часовую ставку, по которой можно зарабатывать дополнительные деньги, и посчитать разницу. Концептуально кажется, что в моем случае активные инвестиции все равно оказались бы выгоднее, и они точно интереснее альтернатив, но я не делал подробный расчет.

Заключение

Цель этого поста – показать на практическом примере, что создание капитала – это долгий процесс, в котором систематичность и время бьют любые другие факторы (кроме безумной удачи вроде выигрыша в крупной лотерее). Конечно, цифры, которые были 8-10 лет назад, незначимы относительно текущего капитала, и сейчас счет на фондовом рынке часто за день растет или падает на большую величину, чем весь капитал в то время. Но без тех первых шагов и всего процесса, который продолжается уже больше 10 лет, не было бы текущего результата. Именно эта мысль была заложена в название проекта Long Term Investments, но раньше, кажется, я не делал на ней достаточный акцент.

При этом главный фактор, который влияет на формирование капитала для большинства людей – это доходы и норма сбережений вне рынка, а не доходность инвестиционного портфеля. В моем случае потребовалось почти 10 лет, чтобы инвестиции стали основным драйвером для роста капитала, до этого основной рост был за счет действий, не связанных с рынком. Капитал даже близко не достиг бы текущих уровней, если доходы в среднем не удваивались бы каждые два года, и если не было бы разумного управления расходами. Пока капитал не достигнет эквивалента приличного количества лет годовых доходов и расходов, это намного важнее, чем пытаться максимизировать доходность на рынке.

На мой взгляд почти всем важно инвестировать, так как это позволяет увеличивать капитал более быстрыми темпами, выше наглядный пример на реальных данных. Но подход к инвестициям может быть очень разный. Для многих/большинства людей оптимальным вариантом будет пассивное управление портфелем через ETF, которое почти не отнимает время и позволяет сфокусироваться на других вещах. Даже несмотря на то, что я активно управляю собственным портфелем и развиваю проект в этой сфере, на мой взгляд очевиден тезис, что такой подход не подойдет большинству людей.

В то же время я уверен, что активное управление портфелем может приносить более высокий результат по сравнению с пассивными стратегиями, и пока в моем случае это дает неплохой результат (правда нужно сделать дисклеймер, что 6 лет на растущем рынке – недостаточно репрезентативная выборка, чтобы делать далеко идущие выводы). Сторонники пассивных инвестиций любят приводить пример, что даже большинство хедж-фондов в среднем проигрывают индексам, значит у частных инвесторов вообще нет шансов. На мой взгляд в такой аргументации есть много пробелов и зачастую недостаточные знания обо всех возможностях, которые дает рынок, но текущий пост не об этом, про сравнение активных и пассивных инвестиций напишу отдельно.

Тем не менее, для того, чтобы активное управление портфелем могло быть успешным, на мой взгляд должны выполняться несколько условий:

- Инвестиции должны быть интересны. Я не знаю ни одного человека, который добился успехов в инвестициях и при этом воспринимает их как нелюбимую работу, которая просто приносит деньги. Это не значит, что весь процесс инвестиций должен нравиться, вряд ли кто-то любит перебивать цифры из отчетов в эксель, но инвестиции в целом как деятельность должны вызывать интерес.

- Необходимо выделять достаточно времени на инвестиции. Самые успешные инвесторы, которых я знаю, воспринимают рынок как полноценную работу, и полностью погружены в управление своим портфелем на ежедневной основе. На мой взгляд это не является необходимым условием и можно совмещать активное управлением портфелем с работой или другой деятельностью (я сам так делал большую часть времени), но это в любом случае потребует значимых временных затрат. Но если инвестиции действительно интересны, это тоже вполне решаемая задача для большинства людей.

- Нужно владеть необходимым набором знаний – уметь анализировать бизнес и отчетность компаний, понимать как работает экономика в целом хотя бы на базовом уровне и т.д. Здесь нет какого-то четкого набора критериев и подход разных людей может сильно отличаться, но активное управление портфелем без понимания основ финансов и экономики ближе к казино, чем к инвестициям, и рано или поздно приведет к плачевным результатам. К счастью, инвестиции – это, как говорится, не rocket science, при желании большинство людей может получить необходимые базовые знания, а годы практического опыта на рынке направят в нужную сторону и сделают остальную работу.

Надеюсь этот пост был полезен. Каждый год, конечно, такой анализ делать нет смысла, но если через 5 или 10 проект продолжит работать в похожем виде (сложно загадывать на такой срок), возможно, будет апдейт. Если у вас есть достаточно длинная история создания капитала и собственных инвестиций и вы хотите ей публично поделиться, напишите мне в личные сообщения в Telegram (контакты в канале). Комментарии открыты для обсуждений независимо от наличия подписки на сайт. Чтобы не было спама, нужна регистрация на сайте, занимает 1 минуту.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: