Summary

Недавно вышла новость, что Яндекс 29 июля проведет собрание акционеров, одним из пунктов которого будет возможный дополнительный выпуск акций – не более 20% капитала в течение 4 лет по решению Совета директоров. Хотя решение еще не принято, учитывая новый состав акционеров Яндекса можно не сомневаться, что оно было заранее согласовано, прежде чем его вынесли в повестку собрания.

В случае Яндекса дополнительный выпуск акций будет происходить с целью долгосрочной мотивации сотрудников путем выплаты им части доходов акциями компании. Компания выпустила отдельный документ с комментариями к повестке. Основные вещи, которые нужно понимать в контексте данной новости:

1) В Яндексе всегда была такая программа мотивации в течение его публичной истории, она была частично приостановлена только в последние 2.5 года из-за остановки торгов на Nasdaq и сложной сделки по разделению бизнеса

2) 20% за 4 года – это предельный размер, фактическое размытие будет значительно меньше. Компания говорит, что ожидает увеличение капитала не более чем на 2% в ближайший год и по моим оценка в последующие годы оно также может быть около 1.5-2.5% в год

Далее подробнее рассмотрим, как работает программа долгосрочной мотивации сотрудников и какой эффект она может иметь на акционерный капитал и бизнес компании.

Программа долгосрочной мотивации

Для начала общие вводные. Исторически акции Яндекса торговались на Nasdaq и большое количество сотрудников компании получало часть вознаграждения в виде акций. Это стандартная практика для многих зарубежных технологических и не только компаний, но в России это было редкостью. Такие вознаграждения называются stock-based compensation (или share-based copensation), коротко SBC.

Как раньше работал SBC. Сотрудник каждый месяц получал обычную зарплату, а каждые пол года (так в Яндексе, в других компаниях может быть по-другому) по результатам работы и ее оценки происходили дополнительные выплаты – частично в виде денежного бонуса, частично в виде акций. Денежный бонус сотрудник получал сразу, а акции – по сути отложенная выплата, так как их нельзя сразу продать. Ранее в большинстве случае акции равномерно “размораживались” каждый квартал в течение 4 лет (это называется вестинг). Опять-таки, это стандартная практика в технологическом секторе в США, но в России это редкость. Как будет теперь – неизвестно, но вполне вероятно Яндекс сохранит старую привычную механику.

Пример. Сотрудник получил бонус 800 тысяч рублей, половину деньгами, половину акциями. Для круглого счета возьмем, что акция на момент выплаты стоила 2500 рублей, итого было начислено 160 акций (400к / 2500). Эти акции хранились на отдельном счете и каждый квартал 1/16 акций (10 штук в нашем примере) “размораживались” и сотрудник мог их продать на бирже по текущей рыночной цене или оставить и держать далее. Далее прошло еще пол года, сотрудник получил новый бонус, в нем был еще один транш акций, который также будет плавно “размораживаться” 4 года. Чем выше грейд сотрудника (обычно ближе к топ-менеджменту, но не всегда), тем большая доля компенсации выплачивается акциями. В итоге в ходе работы в компании “замороженный” пакет акций постоянно увеличивается в штуках и растет в цене.

Зачем нужна такая программа мотивации? Есть несколько причин:

- Это инструмент удержания сотрудников в компании. Если сотрудник уходит, все акции, которые еще не успели “разморозиться”, сгорают. У меня так “сгорело” акций на десятки тысяч долларов, хотя я поработал только полтора года на далеко не топ-менеджерской позиции.

- Это мотивирует сотрудников повышать капитализацию компании. Речь, конечно, в первую очередь про топ-менеджмент, у которого большая часть мотивации завязана на акции. Но и обычные сотрудники как минимум следят за котировками и понимают, что стоимость компании влияет на их личное благосостояние.

- Если бизнес растет и акции растут в цене, это повышает уровень компенсации сотрудников. Например, многие обычные сотрудники Nvidia, которые работают в компании более 4-5 лет, уже долларовые миллионеры из-за взрывного роста ее акций. Так можно отчасти конкурировать с компаниями, которые пылесосят рынок труда, предлагая высокие зарплаты (например, в России этим любит заниматься один зеленый банк).

- Бизнес так может экономить деньги – тратить меньше кэша в моменте на выплаты сотрудникам и направлять эти средства на инвестиции в рост бизнеса (ну или дивиденды акционерам). В условиях высоких ставок это, кстати, весьма полезно.

Основной минус у такой программы мотивации один – он постоянно размывает акционеров. Компания может компенсировать это размытие байбеком, т.е. выкупать с рынка акции, выплачивать их сотрудникам, снова выкупать и так по кругу, тогда с точки зрения финансовых показателей это почти эквивалентно денежным выплатам сотрудникам, но сохраняет остальные элементы мотивации. Либо ничего не делать, тогда количество акций в обращении будет постепенно расти. Поэтому стоит прикинуть, какой эффект на оценку компании может иметь такая программа мотивации.

Влияние на оценку бизнеса

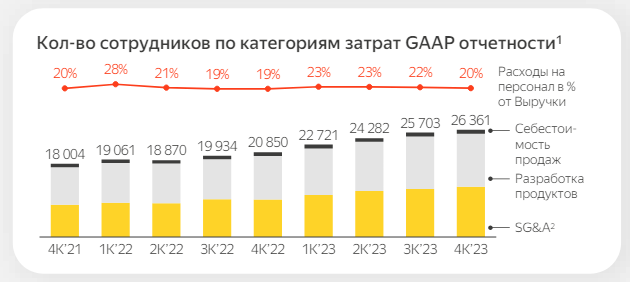

В Яндексе расходы на персонал все последние годы находятся на уровне около 20% от выручки. С учетом такой стабильной динамики в очень волатильных макроэкономических и геополитических условиях последних лет вполне можно предположить, что примерно такое соотношение сохранится и далее.

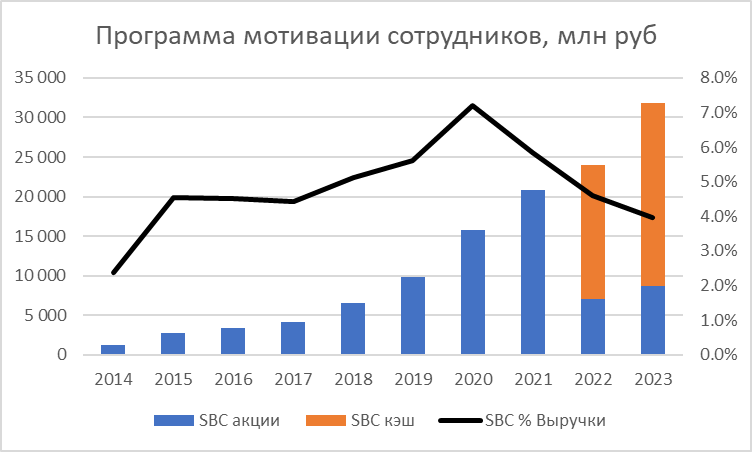

Выплаты акциями были чуть менее стабильны, так как котировки могут быть волатильны, но большую часть времени исторически они составляли 4-5% выручки или 20-25% от всех выплат сотрудникам. Раньше программа мотивации была привязана к акциям на Nasdaq, когда они перестали торговаться, старые акции начали выплачивать денежным эквивалентом, а новых стали начислять сильно меньше, в основном заменив их денежными бонусами.

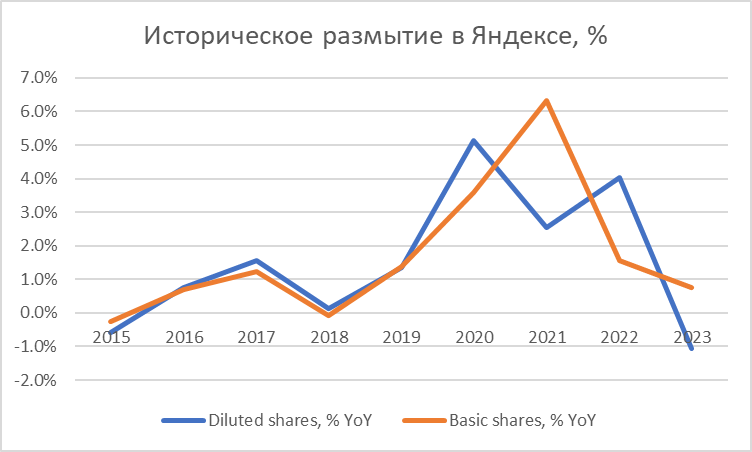

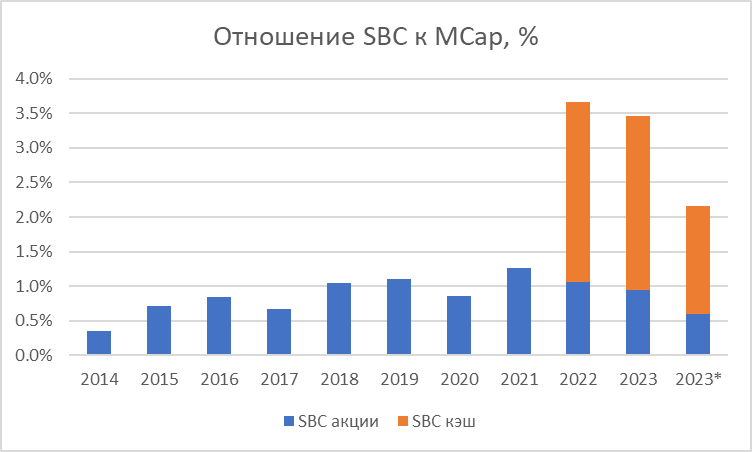

Когда акции торговались на Nasdaq, компания могла постоянно делать небольшие допэмиссии под компенсации сотрудникам, если посмотреть историческую динамику количества акций в обращении, они понемногу росли каждый квартал большую часть времени. Вероятно, в этом году Яндекс снова вернется к выплате части вознаграждения акциями для большой доли сотрудников, с этим собственно и связана новость – СД получит право проводить небольшие допэмиссии по мере необходимости для формирования пула акций под выплаты сотрудникам без необходимости каждый раз согласовывать их на общем собрании акционеров.

Исторически до 2022 года размытие капитала Яндекса находилось в интервале 0-2% в год. Правда помимо SBC на него влияли и другие факторы. Например, в 2018 году Яндекс запускал байбек, уменьшая количество акций в обращении, а в 2020 году выпускал конвертируемые облигации, которые потенциально могли размывать акционеров.

Другой способ посмотреть на потенциальное размытие за счет программы мотивации сотрудников – это разделить SBC в денежном эквиваленте на капитализацию компании (для простоты беру капитализацию на конец года, хотя корректнее брать среднюю за год). Фактически всю историю SBC составлял около 1% от капитализации в год, а затем резко вырос в 2022-2023 годах, если учитывать выплаты кэшем по начисленным ранее акциям. Это логично – капитализация кратно упала от пиков, а акции конвертировали в денежный эквивалент по старым высоким ценам, еще и в долларах. Если разделить SBC за 2023 год на текущую капитализацию Яндекса, то получится около 2%.

Итого, на мой взгляд, в базовом сценарии можно заложить размытие капитала в Яндексе для долгосрочной программы мотивации около 2% в год, собственно эту цифру и дает менеджмент компании на ближайшие год. Математика довольно простая. Возьмем расходы на компенсацию сотрудникам 20% выручки и 20% расходов на персонал выплатой акциями, получим 4% выручки на выплаты акциями сотрудникам – это соответствует средним историческим значениям.

Если компания стоит 2 годовые выручки, это дает размытие 2% в год. Если 1 выручку – 4% в год, 4 выручки – 1% в год и т.д. Сейчас по цене перед паузой торгов в июне Яндекс стоит ~1.85 выручки 2023 года и 1.3-1.4 прогнозной выручки 2024 года, при этом думаю к концу года акции Яндекса еще подрастут. Когда акции Яндекса торговались на Nasdaq, оценка почти никогда не падала ниже P/S = 4 и на пике доходила до P/S ~8, что позволяло размывать акционеров всего на ~1% в год за счет SBC. Такие мультипликаторы уже вряд ли вернутся, думаю более реалистично заложить P/S в будущем в диапазоне 1.5-2.5, что дает размытие около 1.5-2.5% в год.

Это сильно меньше, чем 5% в год, про которые могли подумать некоторые инвесторы, увидев цифру в 20% за 4 года. Я думаю, что менеджмент хочет просто перестраховаться, чтобы ближайшие 4 года точно не пришлось согласовывать дополнительные допэмиссии для программы мотивации на общих собраниях акционеров, и по факту из максимальных 20% общее размытие будет не более 8-10%.

Выводы

Несмотря на предельный размер допэмиссии для программы компенсации сотрудникам в размере 20% на 4 года, фактическое размытие вряд ли превысит 2-2.5% в год. С учетом высоких темпов роста бизнеса Яндекса (20-30%+ в год) и даже более быстрого потенциального роста EBITDA/прибыли/FCF (писал об этом здесь) это не значительное размытие, которое почти не влияет на инвестиционный кейс в Яндексе. Тем не менее, его стоит учесть в моделях для корректной оценки компании.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: