Результаты за третий квартал и новая структура бизнеса

Вчера Яндекс отчитался за третий квартал, в отчете два ключевых момента. Первый – компания повысила гайденс по EBITDA 2025 года с 250 до 270 млрд рублей. Это, естественно, позитивно, особенно учитывая ситуацию в экономике.

Второй – Яндекс сделал ресегментацию финансовой отчетности. На мой взгляд стало лучше – сегмент “Прочие бизнес-юниты и инициативы”, в котором ранее была сборная солянка из разных бизнесов, разбили на части и улучшили раскрытие. Начали отдельно показывать Финтех, Б2Б Тех и Автономный транспорт, а в прочих бизнесах остались только образование и общекорпоративные расходы. Классифайды, наоборот, спрятали и объединили с Поиском, но они не оказывали большого эффекта на бизнес. Ниже коротко пройдемся по сегментам.

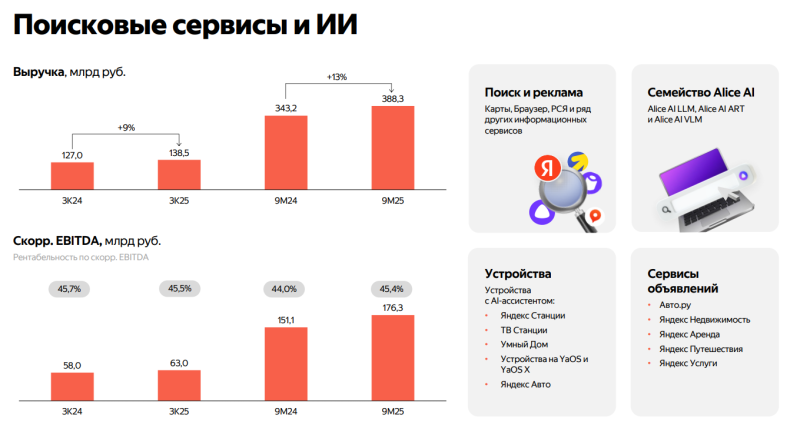

Поиск и ИИ (кроме классифайдов сюда добавили Алису и Устройства) – темпы роста рекламной выручки ожидаемо замедляются из-за состояния экономики, всего 9% YoY по сегменту. Менеджмент говорит, что динамика в Q4 сейчас примерно на уровне Q3. Маржа сегмента немного размылась добавлением новых бизнесов, ранее она была ~50%, теперь ~45%. Не жду здесь значимого оживления в ближайшие несколько кварталов.

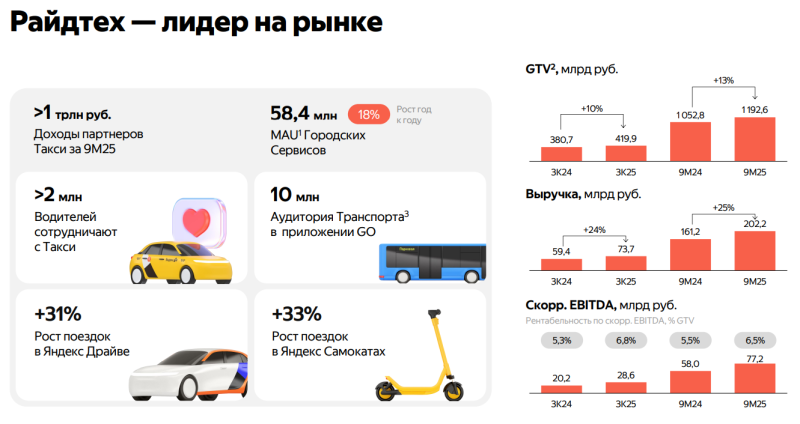

Райдтех – тоже значительное замедление бизнеса, GTV (ранее называли GMV) всего +10% YoY. Но в сегменте понемногу выкручивают маржинальность, поэтому EBITDA +40% YoY. Как писал ранее, в такси еще есть потенциал для роста маржи, если сравнивать с мировыми аналогами, но на основном рынке в России пока непонятно, как отразится запрет на использование не локализованных авто в такси со следующего года. Скорее всего количество таксистов сократится, а цены вырастут, но сейчас сложно оценить масштаб этих изменений.

В Драйве и Самокатах вместо парка авто/СИМ раскрыли динамику поездок, она лучше, чем у публичных аналогов – Делимобиля и Вуша соответственно. В целом логично – Яндекс не страдает от долговой нагрузки и может инвестировать в рост парка даже в текущих условиях.

В Екоме сильное замедление GTV, всего +17% YoY, а в Маркете, видимо, еще меньше. Выручка при этом +46%, вероятно за счет опережающего роста Лавки (там почти весь GTV переходит в выручку) и выкручивания экономики в Маркете. Маркет теряет долю рынка (Ozon и WB растут значительно быстрее), но плавно улучшает экономику, хотя все еще убыточный. У меня пока есть вопросы к долгосрочным перспективам Маркета и хватит ли у него эффекта масштаба, чтобы успешно работать на рынке как игрок №3 хотя бы с минимальной прибылью. Но если сегмент перестанет жечь деньги в ближайшие 1-2 года, это уже будет неплохим результатом.

Доставка – сейчас один из самых непрозрачных сегментов в бизнесе. Там есть основной бизнес экспресс-доставки, который давно прибыльный, и разные новые направления (часть которых с доставкой вообще не связаны), которые приносят убытки. Так что про него исходя из публичной отчетности сложно делать какие-то выводы.

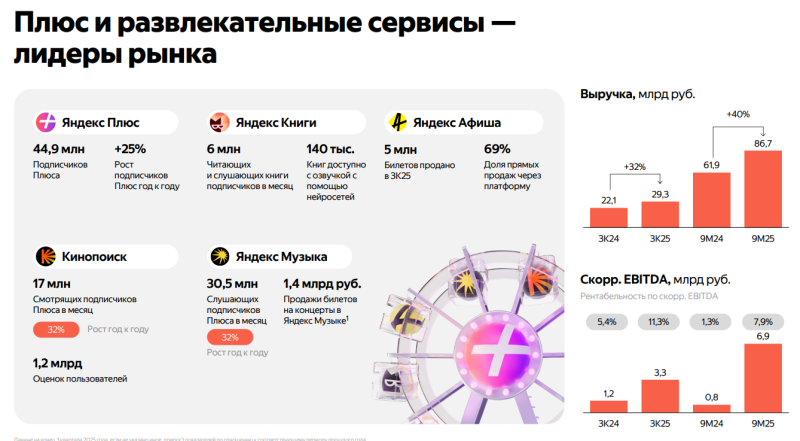

Плюс и Фантех – тут все хорошо, выручка быстро растет за счет роста аудитории и стоимости подписки, маржа улучшается (в России она еще выше, говорят довольно много тратят на международку), хорошая динамика в целом.

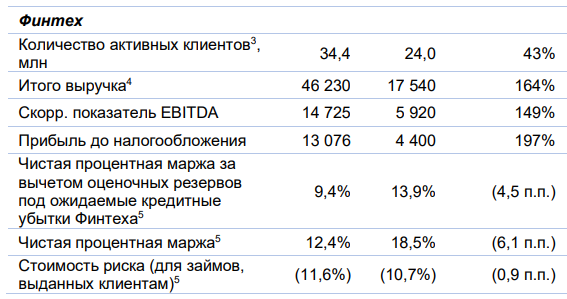

Самое интересное – выделили отдельно Финтех. Правда раскрытие по нему достаточно скромное, выручка и EBITDA – не самые показательные метрики для финансового бизнеса. Пока можно сделать вывод, что бизнес быстро растет, но денег особо не приносит (если брать как бенчмарк Финтех Озона, где прибыль до налогов чуть меньше EBITDA). Компания пока подробно не комментирует результаты Финтеха, возможно раскроет больше деталей в годовом отчете. Отчасти именно за счет Финтеха Яндекс в этом году сделает план по росту выручки 30%+ YoY, без него рост был бы скромнее.

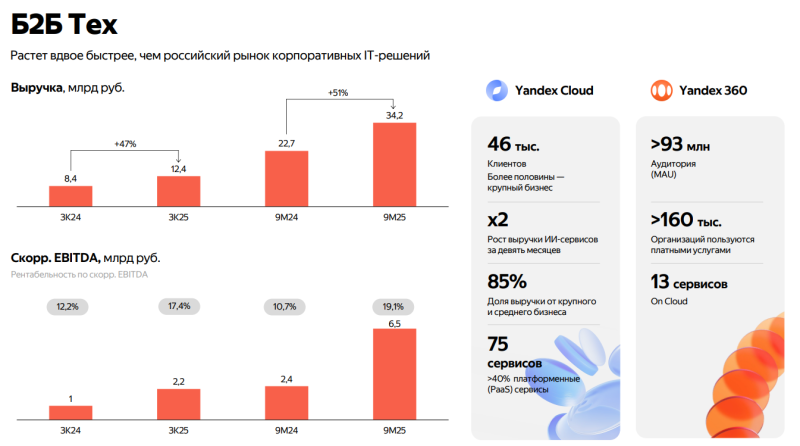

Б2Б Тех – ранее уже раскрывали отдельно показатели сегмента и теперь отдельно выделили его в отчетности. Тут все хорошо, выручка растет х1.5 YoY, рентабельность улучшается. Чуть больше половины сегмента приходится на облачный бизнес, а большая часть ПО продается по подписке, поэтому у Б2Б Тех нет ярко выраженной сезонности с перекосом в четвертый квартал как у публичных разработчиков ПО.

Автономные технологии – тоже новый сегмент в отчетности, полезно смотреть на него отдельно. По сути это чистые инвестиции в будущее, когда-нибудь он может превратиться в большой и прибыльный бизнес, но в ближайшие годы будет жечь довольно много денег, так как нужно много инвестировать в развитие технологий. Планируют начать активно раскатывать роботов доставщиков начиная со следующего года и запустить беспилотное такси в Москве в тестовом режиме.

В прочих сервисах остались только образование и расходы головного офиса, он стал более прозрачным и прогнозируемым. Были довольно большие расходы в Q4-Q1, судя по словам менеджмента скорее разовые и можно далее ожидать порядок расходов на уровне последних кварталов, условно в районе 20 млрд рублей в год с каким-то ростом вместе с масштабом бизнеса.

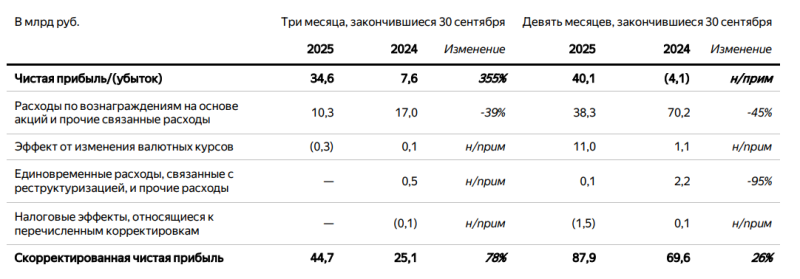

Итого – хороший отчет, по результату которого получилась рекордная чистая и скорректированная прибыль. Основные бизнесы (Поиск, Такси, Еком) значительно замедлились, но в Такси и Екоме улучшается маржинальность, что дает неплохой прирост EBITDA. В остальных сегментах в сумме быстрый рост бизнеса и улучшение маржинальности.

Оценка и мнение о компании

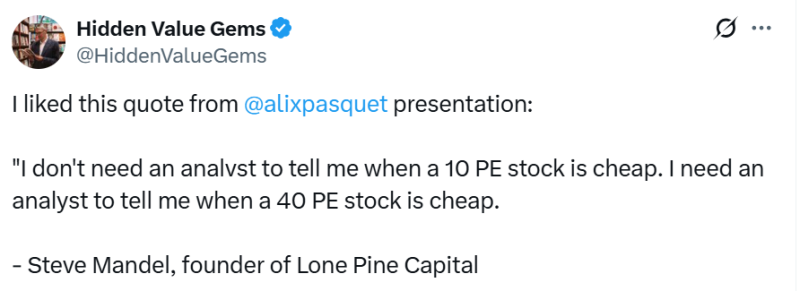

В тему оценки компаний есть отличная цитата от известного американского управляющего, которая в оригинале звучит как “Мне не нужен аналитик, чтобы сказать, что компания с оценкой 10 P/E дешево стоит, аналитик нужен, чтобы сказать, когда компания с оценкой 40 P/E дешевая”. Яндекс сейчас стоит 6.5 EBITDA 2025 года и здесь не нужна сложная аналитика, чтобы сказать, что это дешево для такой компании, как с точки зрения исторических значений (даже после 2022 года), так и в абсолюте с учетом профиля роста и качества бизнеса.

Проблема текущего российского рынка для Яндекса в том, что на нем почти нет длинных денег, которые готовы платить за будущий рост. А с точки зрения инвестора, который смотрит на дивдоходность на ближайший год Яндекс, конечно, далеко не самая интересная история.

Я как-то спрашивал у знакомых, которые не держат акции Яндекса, при каких условиях они их купят. Большинство ответов было в формате того, что Яндекс – это акция для растущего рынка, когда инвесторы начинают чуть больше верить в будущее и готовы платить премию за перспективы роста. При этом оценка не особо важна, она может быть выше текущей. А пока на рынке апатия, то надежнее сидеть в дивидендных бумагах, которые хотя бы не так сильно упадут, если случится очередной негатив.

Я пока не уточнял прогноз на следующий год с учетом нового раскрытия сегментов, но очень грубо ожидаю, что рост выручки будет в интервале 20-30% YoY (скорее ближе к середине диапазона), а рост EBITDA может быть немного выше за счет улучшения маржинальности отдельных сегментов (очень грубо +30% к 270 млрд это 350 млрд в следующем году). На мой взгляд это достаточно интересные вводные, чтобы акции можно было держать в портфеле – у меня они сейчас есть, но их доля меньше, чем была бы на более оптимистичном растущем рынке, во многом из-за описанных выше соображений.

Более долгосрочные прогнозы сейчас вряд ли имеют много смысла с учетом уровня неопределенности, хотя формально у меня есть модель с прогнозом до 2030 года. Возможно когда-нибудь вернутся времена, когда Яндекс будет торговаться по более высоким мультипликаторам, а для обоснования логики его покупки нужно будет прогнозировать возможный апсайд от автономного транспорта и массового внедрения ИИ. Но пока в этом нет особой необходимости, можно считать, что это бесплатные опционы поверх текущего бизнеса, который итак стоит недорого даже по текущим, а не форвардным мультипликаторам.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: