Яндекс вчера отчитался за второй квартал и провел первый за долгое время звонок с инвесторами.

Финансовые результаты

Про бизнес Яндекса я подробно в мае, за это время ничего сильно не поменялось, так что сделаю только короткий обзор основных цифр. Ниже динамика по сегментам, короткие комментарии:

- У Поиска все хорошо, темпы роста выручки ожидаемо замедляются, но пока 30%+ и маржинальность по EBITDA вернулась выше 50%

- В Райдтехе все хорошо – выручка продолжает расти на 40%+ YoY, EBITDA отдельно не раскрывают, но она тоже растет сопоставимым темпом или даже быстрее

- В Екоме увеличились темпы роста выручки vs Q1 и заметное улучшение маржинальности (5 пп GMV год к году)

- Плюс и развлекательные сервисы – также быстрый рост с небольшим замедлением относительно прошлых кварталов и примерно в 0 по EBITDA

- Сервисы объявлений – быстрый рост, стали убыточными из-за инвестиций в вертикаль Путешествий, которая растет х2 год к году и по оценкам Яндекса они уже стали лидером рынка в России

- Прочие бизнесы – также продолжают быстро расти, но убыток тоже вырос (сюда помимо внутренних стартапов входят еще некоторые общекорпоративные расходы)

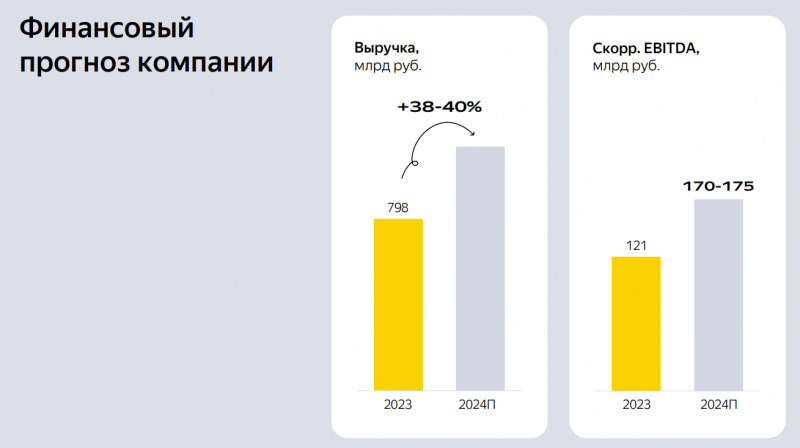

Дали гайденс до конца года – рост выручки на 38-40% и EBITDA 170-175 млрд рублей. Это чуть больше по выручки и немного меньше по EBITDA, чем ожидал ранее. Компания говорит, что немного увеличит инвестиции в рост во втором полугодии, что и приведет к такой динамике. Исходя из этого прогноза получается форвардный мультипликатор ~8.7-8.9 EV/EBITDA 2024, если брать текущую цену акции ~3900 рублей.

В презентации Яндекса также появился новый слайд, где бизнесы разложены по уровню прибыльности. Это, по сути, детализация картинки, которую я уже давно всем показываю для объяснения, как устроен бизнес Яндекса.

- Есть два больших прибыльных бизнеса, которые генерируют много кэша и кормят всю компанию – Поиск и Райдех.

- Есть ряд бизнесов, которые работают в небольшой плюс или примерно в 0 по EBITDA – Плюс, Облако, Доставка, Устройства, Практикум.

- Есть операционно-безубыточные бизнесы, это значит, что они генерируют минус по EBITDA, но этот минус сокращается с ростом бизнеса и их выход в плюс – вопрос времени. В первую очередь это Еком, а также Финтех и сервисы объявлений (которые ранее были прибыльными, но сейчас много инвестируют в рост Путешествий для захвата рынка).

- И есть разные стартапы вроде SDG (самоуправляемые авто и роботы), генеративный ИИ (Yandex GPT и т.д.) и зарубежные бизнесы, которые пока сильно убыточны и вряд ли скоро станут прибыльными, но их доля в выручке – всего 6%.

Если по-простому описать бизнес-модель Яндекса – он создает множество новых бизнесов (сейчас Яндекс выделяет более 90 сервисов, а по факту их еще больше), они сначала обычно убыточны, а затем постепенно перемещаются на графике выше слева направо, улучшая показатели по мере роста и становясь прибыльными (ну или закрываются где-то по дороге, таких примеров тоже хватает и это нормально). При этом прибыльных бизнесов становится все больше и они тоже продолжают расти в размере, что позволяет компании увеличивать EBITDA / прибыль / FCF быстрее выручки (которая при этом продолжает очень быстро расти), и скорее всего этот тренд продолжится в ближайшие несколько лет, возможно с временными откатами в периоды высоких инвестиций в отдельные большие и перспективные бизнесы.

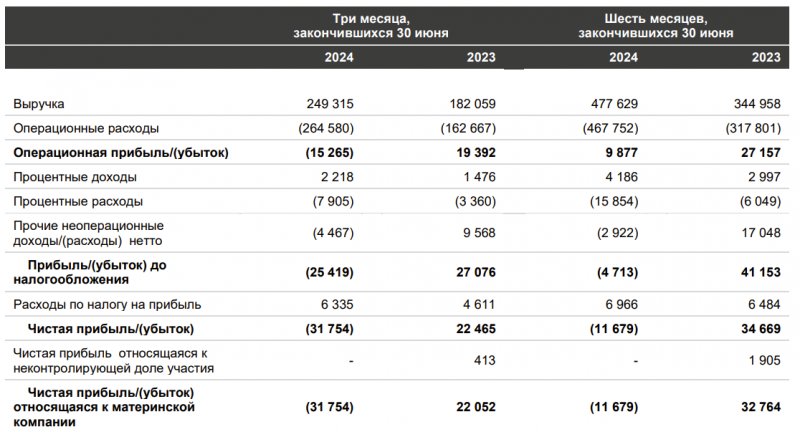

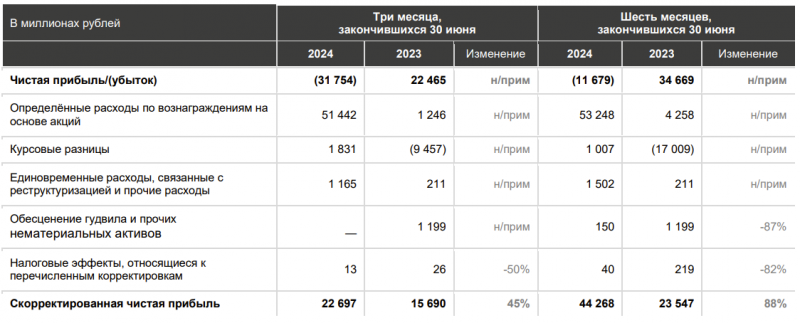

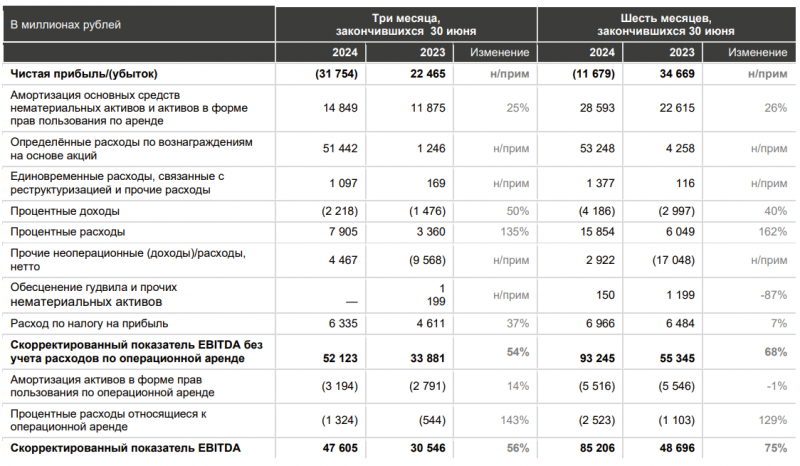

Если вернуться к финансовым показателям, у Яндекса формально приличный убыток из-за разового вознаграждения акциями менеджменту (про него ниже), без его учета скорректированная прибыль неплохо выросла год к году.

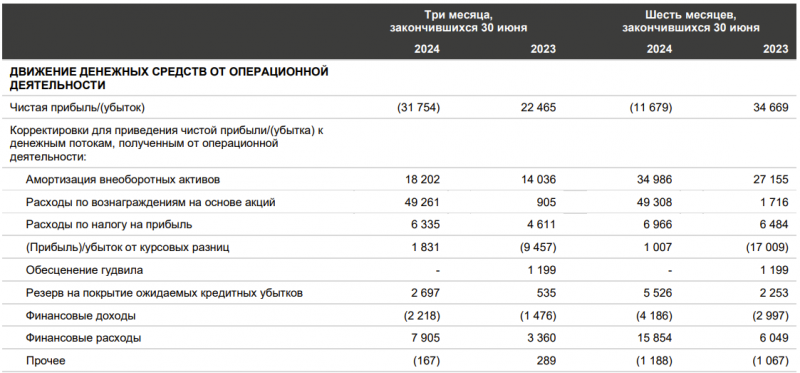

FCF тоже положительный, правда он немного завышен Финтехом, как и в случае с Озоном, по хорошему нужно вычитать дельту между приростом активов и обязательств банковского бизнеса, (это около 9 млрд в Q2), тогда он будет близок к скорректированной прибыли.

И еще один комментарий – Яндекс начал показывать два показателя EBITDA, с учетом расходов на операционный лизинг и без них. В информации по сегментам эти расходы учтены и EBITDA ниже, без них она будет выше на 4-5 млрд рублей в квартал. Почему это важно? Например, Ozon учитывает операционный лизинг как right-of-use assets и списывает эти расходы в амортизацию, т.е. его EBITDA ближе к EBITDA Яндекса до вычета операционного лизинга, т.е. 52 млрд рублей в Q2. Гайденс Яндекс при этом дает по EBITDA, которая меньше, т.е. до вычета операционного лизинга будет 185-195 млрд рублей vs 170-175 млрд в гайденсе.

Допэмиссия и количество акций

Большое количество вопросов вызывает ситуация с количеством акций Яндекса, допэмиссией до 20%, выплатой менеджменту в Q2 на 52 млрд рублей, привилегированными акциями и т.д. На самом деле ситуация достаточно тривиальна и здесь не вижу особых рисков, но на всякий случай распишу, тем более самому пришлось задать некоторые уточняющие вопросы компании, чтобы разобраться.

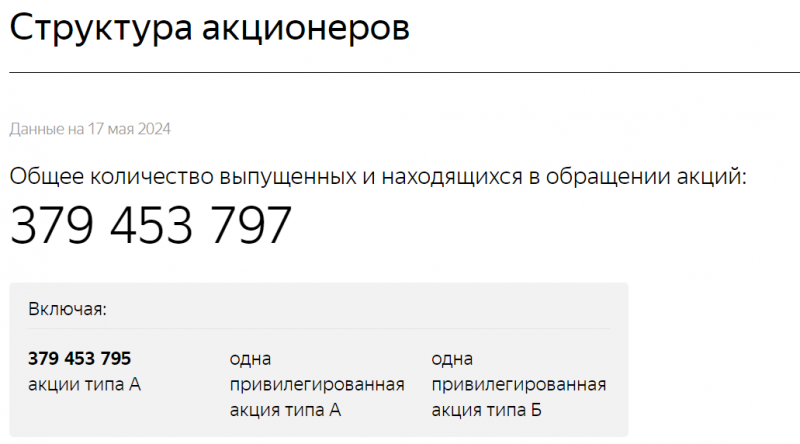

Сейчас у компании 379.45 млн обыкновенных акций, еще есть по одной привилегированной акции типа А и Б, а еще появится преф типа Г. На префа можно не обращать внимание – он дают менеджменту и Фонду общественных интересов (ФОИ) определенные права в управлении компанией, при этом у ФОИ и ранее была “золотая акция”, а его влияние, наоборот, снизилось в ходе сделки. В общем, в первую очередь префа нужны, чтобы у менеджмента было большее влияние на компанию, чем его экономическая доля, что я расцениваю как позитив с точки зрения корпоративного управления. Если интересно – вот тут описание префов и их функций.

Далее, у компании 379.45 млн акций, но в последнем отчете фигурирует цифра 368.55 млн акций в Q2. Как объяснили в компании, разница из-за того, что казначейка как-то странно учитывается в отчетности. В общем стоит опираться на цифру в 379.45 млн как базовое количество акций, которые сейчас есть.

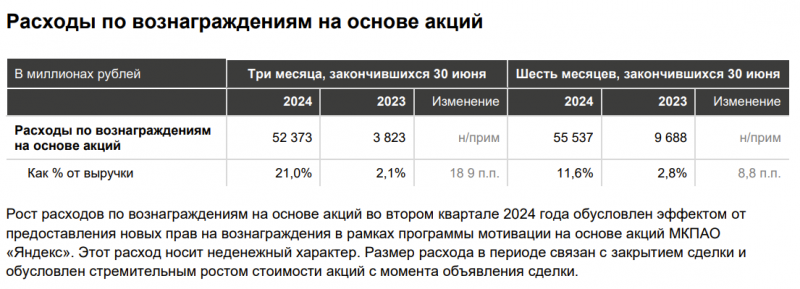

В отчете за второй квартал Яндекс также раскрыл большую выплату акций в рамках программы мотивации на 52 млрд рублей. Это разовая выплата, связанная с закрытием сделки, переходом старой программы мотивации в Yandex N.V. на МКПАО и т.д. Ровно под эту выплату Яндекс вероятно выкупил к себе на баланс 3.73% компании, рыночная стоимость этой доли составляет около 55 млрд рублей, т.е. почти точно совпадает с выплатой в отчетности. Я специально уточнял, что эта выплата в 52 млрд рублей не приведет к дополнительному размытию и не увеличит количество акций в обращении.

Наконец, есть потенциальные будущие допэмиссии, общий размер которых может теоретически составить до 20% за 4 года. На самом деле это предельная величина, по факту он будет меньше, менеджмент дает гайденс ~2% в год, +-0.5%. Эти допэмиссии будут использоваться для будущих выплат акциями сотрудникам в рамках программы мотивации. Я подробно писал про эту допэмиссию и почему она будет ~2% в год, а не 5% в год, как некоторые думают – можно почитать по ссылке.

Итого – сейчас у компании 379.45 млн акций, далее их количество будет расти средним темпом ~2% в год, дополнительные акции будут использоваться для программы мотивации сотрудников. При этом новые акции не будут сразу литься в рынок – в рамках программы мотивации у акций есть вестинг, ранее он составлял для большинства сотрудников 4 года и вполне вероятно в будущем будет что-то похожее. Грубо говоря, в первый год максимальный дополнительный “навес” может быть около 0.5%, затем 1% в год, затем 1.5% и только через 4 года 2% в год, а по факту будет меньше, так как многие сотрудники не продают акции сразу после вестинга. Это небольшие объемы, на котировки сильно влиять не будут. О том, как работает вестинг и зачем он нужен также писал здесь.

Дивиденды

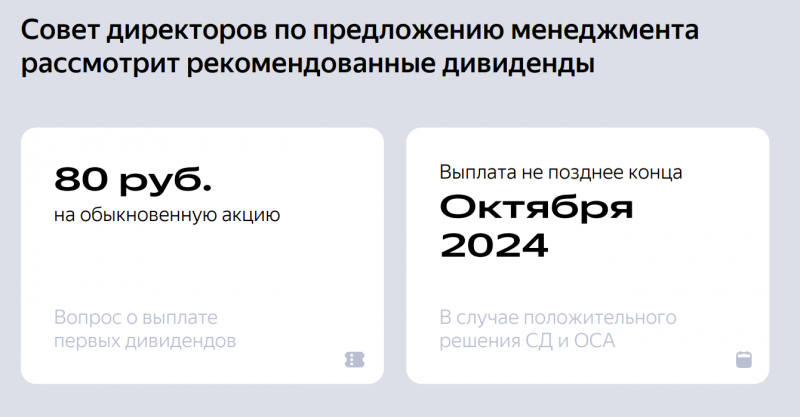

Также случилось достаточно эпохальное событие – Яндекс впервые в истории объявил дивиденды. Менеджмент говорит, что у компании на текущем этапе достаточно ресурсов, чтобы она могла одновременно инвестировать в рост бизнеса и возвращаться средства акционерам. Дивиденды составят 80 рублей на акцию (ДД около 2%) и будут выплачены до конца октября (формально их еще должны одобрить СД и акционеры, но с этим вряд ли будут проблемы). Это дивиденды по сути за первое полугодие, далее компания может продолжить платить дивиденды каждые пол года.

80 рублей на акцию – это около 30 млрд рублей или почти 70% от скорректированной прибыли за первое полугодие. При этом менеджмент Яндекса не дает никакой гайденс насчет возможного размера будущих дивидендов, никакой формальной дивполитики пока тоже нет, будут решать по ситуации. С учетом того, что Яндекс – это в первую очередь история роста, дивиденды тут не являются основной идеей.

Было забавно, что один из первых вопросов на звонке с инвесторами – зачем вы вообще платите дивиденды, лучше бы больше инвестировали в рост. Достаточно нетипичная ситуация для российского рынка, где привыкли оценивать бизнесы через дивидендный поток. Я тоже был бы не против, если компания реинвестировала бы эти деньги обратно в бизнес еще какое-то время, но, скорее всего, дивиденды нужны кому-то из акционеров ЗПИФа. Так что теперь видимо можно ожидать постепенно растущий дивидендный поток каждые пол года.

Главный вопрос – что с фри флоат

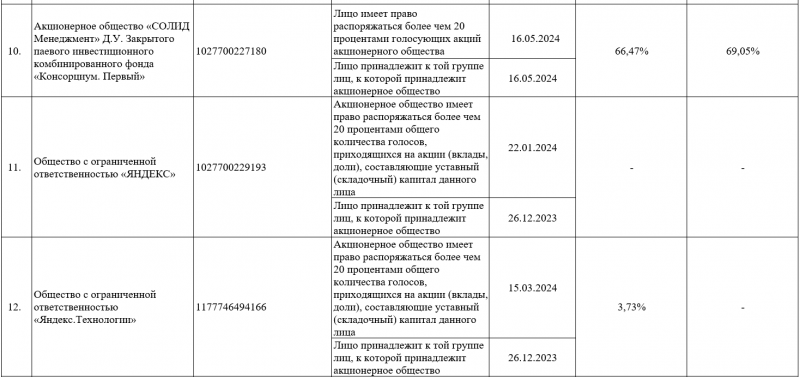

Ранее все считали (включая меня), что текущий фри флоат в Яндексе – это 44 млн акций в НРД, которые обменяли в рамках биржевого обмена, плюс, возможно, до 7 млн акций, которые могли обменять в рамках внебиржевого обмена, т.е. 12-14% от всего акционерного капитала. Остальные акции, по логике, должны были быть в ЗПИФе, который в ходе двух этапов сделки выкупил 68% + 28% акций (96% в сумме) + 4% купил сам Яндекс на баланс.

На звонке с инвесторами неожиданно всплыл интересный момент – выяснилось, что у ЗПИФ только 66.5% акций Яндекса. Еще 3.7% принадлежат самой компании (будут использоваться для программы мотивации сотрудников). Других акционеров с долей более 5% в компании нет (иначе они были бы раскрыты, хотя в теории они могут быть, просто с долей, размазанной на несколько юрлиц). Соответственно, фри флоат составляет почти 30%, а не 12-14%, как считалось ранее. На самом деле это публичная информация, которая была опубликована 19 июля (вскоре после закрытия второго этапа сделки 15 июля), но ее все пропустили, так что первый камень должен полететь в огород аналитиков и сообщества инвесторов, включая мой.

Логичный вопрос, который сразу возникает – как акции вышли из ЗПИФа, если у него локап на один год? На самом деле из локапа есть исключения – те, кто вносили в ЗПИФ акции или деньги, а также определенные permitted assignees, в теории могли выводить из ЗПИФа и продавать акции. Как можно догадаться из формулировок, под эти исключения может попадать очень большой пакет акций. Эта информация, опять-таки, была публичной в циркуляре для инвесторов от 8 февраля. Если говорить честно, я ее не видел, так как не читал циркуляр на 50+ страниц, как и подавляющее большинство людей. С другой стороны, даже если бы читал, то подумал бы, что это технические исключения, которые не будут применяться на практике в большом объеме.

По факту в рамках публично озвученного обмена ЗПИФ вывел 12-14% акций и еще 16-18% акций из него вышло непублично в рамках каких-то отдельных договоренностей. В самом факте нет ничего незаконного или неэтичного – такая возможность прописана в циркуляре и ЗПИФ в теории может делать со своими акциями все, что хочет. Но отсутствие прозрачности с точки зрения структуры акционеров создает дополнительные риски.

Главный риск – что помимо “дружественных” нерезидентов из акций в теории могут выходить неизвестные акционеры, у которых в сумме может быть до 16-18% капитала компании. Кто они, по какой цене купили акции или внесли деньги в ЗПИФ и т.д. – неизвестно. Если предположить худший сценарий, что большая часть этого пакета выльется в рынок, то это объем до 250 млрд рублей по текущей цене, который может еще месяцами давить на котировки.

По факту, я думаю, ситуация далеко не такая драматичная. Я не верю, что кому-то “разрешили” купить большой пакет акций Яндекса в ЕК с большим дисконтом и просто слить его в рынок на открытии торгов. Если это условный Потанин, про которого ходили слухи, что он активно скупал акции в ЕК, то он вряд ли будет их продавать, особенно так быстро и явно. Моя базовая версия скорее в том, что в сделке помимо 5 акционеров ЗПИФа участвовало еще какое-то количество людей и компаний, с которыми могли быть какие-то договоренности + часть участников ЗПИФа могла использовать заемные деньги или иметь еще какие-то обязательства, для которых могла понадобиться ликвидность быстрее, чем через год после закрытия сделки.

Простой пример. В капитале Yandex N.V. (YNV) был ВТБ, который купил акции на $200 млн в июне 2020 года, доля ВТБ была около ~1.1%. В мае была новость, что ВТБ сохраняет свой пакет и пока не решил, что с ним делать. ВТБ не мог стать акционером ЗПИФа, так как находится в SDN (на это бы не согласился YNV, там подчеркивали, что ни один из акционеров ЗПИФ и участников сделки не под санкциями). При этом ВТБ явно был бы против того, чтобы его выкупили по 1251.8 рублей за акцию и мог бы через админ ресурс блокировать сделку. Возможно, ВТБ непублично конвертнули 1:1 и вывели эти акции из ЗПИФ, увеличив фри флоат. По рынку ходят слухи, что источник навеса в акциях где-то тут, хотя ВТБ входил в Яндекс по $49 за акцию (~4200 рублей по текущему курсу и ~3500 рублей по курсу на момент сделки), непонятно зачем им сейчас их спешно продавать. С дисконтом они вряд ли докупали акции в ЕК, так как сразу попали в SDN и у них были жесткие проблемы с капиталом. Но даже если слухи правдивы, пакет в 4 млн акций рынок переварит или уже переварил.

Помимо ВТБ в 2020 году в капитал Яндекса входили Абрамович ($200 млн), Абрамов и Фролов ($200 млн) и еще кто-то на $400 млн, в сумме тогда Яндекс продал акций на $1 млрд или 20.3 млн акций. Это 5.3% от текущего капитала компании и значительно больше, чем 7 млн акций под внебиржевой обмен. Вполне вероятно, эти акции внесли в ЗПИФ до первого этапа сделки, затем конвертнули 1:1 и вывели акции МКПАО из ЗПИФ в рамках отдельной договоренности (такая опция предусмотрена циркуляром) и сейчас они входят в “фри флоат”. Я сомневаюсь, что кто-то из участников той сделки льет сейчас акции в стакан на Мосбирже, опять-таки, они из покупали по $50. При этом как минимум Абрамович, Абрамов и Фролов не продали акции раньше, как и ВТБ, так как у них был локап на 2 года (до июня 2022, когда торги на Nasdaq уже остановили). Либо эти акции могли остаться в ЗПИФ под зонтиком одного из его акционеров.

В итоге мой базовый сценарий, что большая часть из этих 16-18% у неизвестных акционеров находится у “правильных людей”, которые не будут просто так их лить в рынок, ни по экономическим соображениям, ни по понятийным. Но возможно условно 2-3% этого пакета выльются или уже вылились в рынок, чтобы рассчитаться с какими-то обязательствами или в рамках отдельных договоренностей. Опять-таки, из разных неформальных слухов, пакеты на продажу, которые через кого-то реализовывались после открытия торгов, уже заканчиваются и нерыночное давление должно прекратиться вот буквально с 1 августа, ну или с 10-13 августа, когда должны завершить расчеты “дружественные” нерезиденты.

Выводы

Мне по-прежнему очень нравится Яндекс как бизнес и я думаю, что фундаментально он может стоить значительно дороже текущей цены. Естественно, мне не нравится неопределенность с фри флоатом, неизвестным составом акционеров и возможным навесом. Мне бы очень хотелось тратить больше времени на анализ бизнеса и меньше размышлять на тему того, куда делись 16% капитала компании и есть ли какие-то “понятийные” договоренности, чтобы эти акции не лились в рынок и не давили на котировки.

У меня большая доля портфеля в Яндексе, с учетом возникшей неопределенности я пока больше не планирую ее увеличивать по текущей цене, только если акции прольют еще заметно ниже без новой дополнительной негативной информации. Продавать акции близко к текущей цене тоже не планирую – на мой взгляд Яндекс стоит дешево даже с учетом новых рисков, к тому же думаю, что навес кончится в обозримом будущем и акции с высокой вероятностью со временем уйдут выше без дополнительного давления.

Встреча Яндекса с аналитиками

Также вчера ходил на закрытую встречу в Яндексе с аналитиками, ниже поделюсь своими мыслями по ее итогам. Спойлер – никаких инсайдов, просто общие впечатления (в целом весьма позитивные) и немного дополнительных деталей про бизнес.

Дальнейший анализ доступен для подписчиков

2000

4000

12000

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: