Я достаточно часто пишу про Яндекс, поэтому не буду делать ссылки на предыдущие посты – можно их найти через поиск по сайту. В конце октября компания отчиталась за третий квартал, а еще ее акции сильно упали за последнее время, обновлю взгляд на компанию.

Отчетность за третий квартал

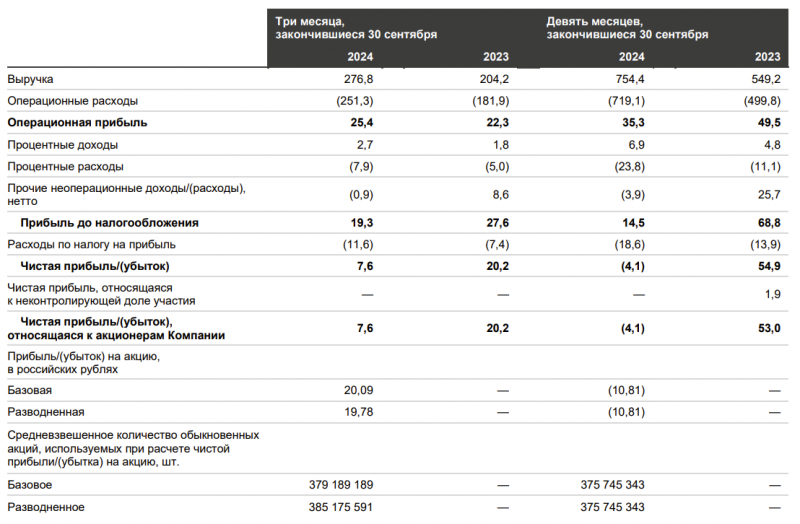

В целом отчет, на мой взгляд, нейтральный. В третьем квартале была рекордная выручка и EBITDA, бизнес продолжает быстро расти, хотя есть небольшое (ожидаемое) замедление. Маржинальность по EBITDA также на самом высоком уровне за последние годы, но и капекс прилично подрос.

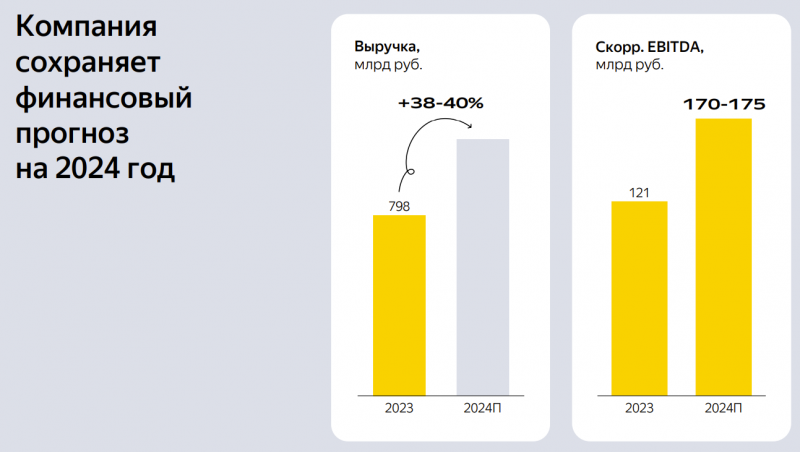

Яндекс сохранил гайденс на 2024 год, хотя на мой взгляд в него не попадут по обоим параметрам. Темпы роста выручки, вероятно, будут 36-37% по итогам года, так как для 38% по году ускорить темпы роста до 39% в Q4 vs 36% в Q3 и 37% в Q2 – выглядит маловероятно. Я жду, что рост выручки в Q4 будет скорее в районе 35%.

Гайденс по EBITDA, наоборот, выглядит очень консервативно и предполагает EBITDA в Q4 всего 30-35 млрд vs 55 млрд в Q3, хотя четвертый квартал сезонно самый сильный. Я скорее жду 50+ млрд EBITDA в Q4 и 190+ млрд по итогам 2024 года. Фактически единственный сценарий, в котором текущий гайденс может быть выполнен – это резкое увеличение инвестиций в Маркет, чтобы ускорить темпы роста ценой большого увеличения убытков, но кажется Яндекс говорил, что не планирует играть в ценовые войны на рынке Екома.

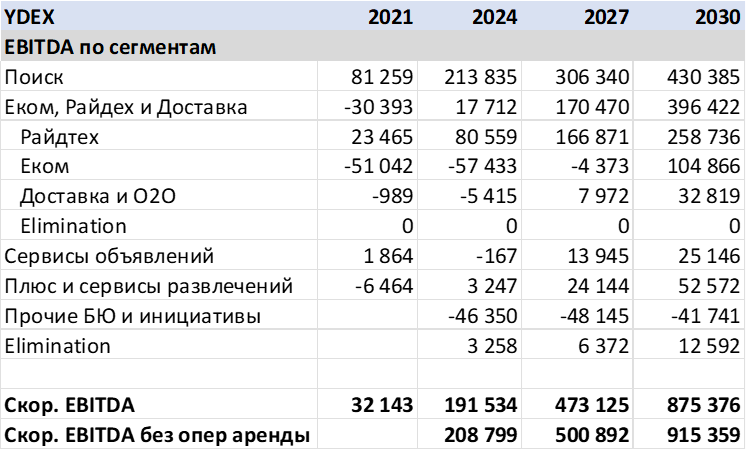

Главное изменение в отчетности – Яндекс снова начал раскрывать EBITDA Райдтеха, Екома и O2O Сервисов по отдельности (ранее эту детализацию скрыли в 2022 году). То, что Райдтех прибыльный за счет Такси было известно, можно было посмотреть отчетность российского юрлица Такси по РСБУ, например. Но бизнес оказался даже прибыльнее, чем я ожидал, по итогам 2024 года EBITDA составит почти 80 млрд рублей. Соответственно, Еком по-прежнему генерит много убытков, за последний квартал почти 15 млрд рублей минуса по EBITDA, причем убыток вырос относительно второго квартала. К более подробному взгляду на сегменты бизнеса я еще вернусь ниже. Я в свое время просил добавить такое раскрытие, не думаю конечно, что это повлияло, но в любом случае оно позитивно, так как позволяет лучше понимать бизнес компании.

Что мне не понравилось в отчете. Во-первых, отсутствие нормального отчета по МСФО или большей детализации финансовых показателей, есть только релиз и презентации. Теперь видимо отчетность будет по полугодиям, а промежуточные отчеты будут немного урезанные. В них в целом есть три формы отчетности и все основные метрики, но, без деталей. Например, Яндекс вообще не раскрывает структуру операционных расходов, даже долю расходов на персонал к выручке перестали публиковать (сказали, что она осталась примерно на уровне предыдущих кварталов). Это не то, чтобы сильно влияет на понимание бизнеса, но фактически уровень раскрытия ухудшился, так как раньше на Nasdaq были нормальные ежеквартальные отчеты и многие компании на российском рынке, в том числе в IT-секторе, делают полное квартальное раскрытие отчетности.

Во-вторых, у Яндекса снова большие расходы на вознаграждение сотрудников акциями, 17.7 млрд рублей за квартал. В прошлый раз были разовые расходы из-за переезда и в этом была понятная логика. Откуда такая цифра в этот раз, компания нормально не объясняет, из комментария в отчете ничего непонятно.

На одном из вебинаров после отчета был комментарий от IR, что и в Q4 будут большие расходы, потом вроде будут меньше, но это все не точно и также никакой конкретики. На скрине вольный пересказ одного из участников, который был в комментариях на Аленке.

Ранее Яндекс давал гайденс, что будет размытие 2% в ближайший год и далее формально не более 20% за 4 года, но по факту меньше. Размытие в Q3 было уже почти 1.5%, если смотреть на разводненное количество акций или поделить 17.7 млрд на капитализацию компании. Может конечно в таргете речь про базовые акции, но тогда это немного читерство, так как по факту размытие будет больше, просто с задержкой.

По хорошему Яндексу стоит нормально объяснять, как работает программа мотивации и откуда берутся цифры. Если даже у меня много открытых вопросов, хотя я сам в такой программе когда-то участвовал. Мы теперь не на Nasdaq, в России инвесторы очень трепетно относятся к размытиям и все время ищут подвох, потому что многие мажоры ими злоупотребляют в свою пользу.

А еще у Яндекса теперь совсем другие мультипликаторы и компания стоит не 4-6 годовых выручек (и тем более не 10+ выручек, как многие IT-компании на Nasdaq), а уже менее 1.5, и аналогичный объем компенсации акциями в процентах от выручки приводит к кратно большему размытию капитала. Пока нормальных пояснений нет, я увеличил у себя в модели ожидаемый уровень размытия на ближайшие годы.

Новые потенциальные налоги и взносы

Пара комментариев по последним негативным для Яндекса и сектора регуляторным инициативам. Во-первых, были новости про налог на рекламу, который могут ввести в следующем году. Деталей пока нет, но речь может идти о 3% от рекламной выручки. Если очень грубо, выручка Поиска в следующем году, вероятно, будет около 500 млрд рублей или чуть больше, 3% – это 15 млрд рублей. Налог хотят ввести на всю интернет-рекламу, т.е. он приведет к ее удорожанию и часть издержек будет переложена на рекламодателей. Я пока закладываю, что 50% налога Яндекс сможет переложить в цену, остальное придется компенсировать. Также у Яндекса есть другие рекламные бизнесы (Маркет и не только), но они кратно меньше, их пока не беру в расчет.

В модели учитываю как снижение маржи по EBITDA Поиска на 1.5%. Общая EBITDA Яндекса в результате может снизиться на 3%, прибыль на 5-6%. Хотя закон еще не принят, я его сразу учитываю – как показала история с Транснефтью, лучше сразу быть готовым к худшему.

Вторая инициатива, которая кажется будет принята с высокой вероятностью – рост взносов на социальное страхование с 0% до 7.6% на доход сотрудников IT-компаний выше предельного значения дохода (2.7 млн рублей в год). В Яндексе далеко не на всех сотрудников распространяется льгота, на разработчиков приходится 38% штата, можно грубо считать, что изменение коснется трети персонала. Грубая оценка эффекта – 1.5-2% расходов на персонал, т.е. 4-6 млрд рублей. Это около 2% прогнозной EBITDA и 4% прибыли в 2025 году.

Обе инициативы не смертельны, но в сумме могут отнять грубо 5% EBITDA и 10% прибыли – неприятно. В последующие годы эффект будет чуть меньше за счет роста маржинальности, но порядок цифр такой же. На всякий случай – это очень грубые расчеты, особенно касательно налога на рекламу, которого может вообще не быть, в них может быть большая погрешность. Рост налога на прибыль в следующем году – это еще примерно -6% к прибыли. Итого легким движением рук государство может снизить “справедливую” стоимость компании примерно на 15% своими нововведениями, это конечно печально.

Динамика акций

За последние дни акции Яндекса сильно упали, коррекция была значительно больше, чем по индексу. С результатами это вряд ли как-то связано, так как падение началось не сразу после отчета. Такая динамика впервые с июля-начала августа, когда в акциях был навес после переезда. Негативных новостей почти не было (была новость про налог на рекламу, но она вышла после того, как динамика акций и индекса уже значимо разошлась, хотя можно, конечно, предположить, что был инсайд). В целом с 11 ноября акции Яндекса были стабильно хуже рынка почти каждый день.

У меня нет объяснения кроме того, что в акциях большой продавец, который давит на рынок. Яндекс – слишком ликвидная бумага, чтобы ее могли так залить обычные физики. По динамике акций складывается ощущение, что кто-то просто врубил робота, который по WVAP / TWAP постоянно продавал акции и продавливал котировки и пока продолжает. Не очень понятно, зачем это делать так прямолинейно, как будто поджимают сроки или цена продажи не особо важна.

Из-за отсутствия нормальной информации про структуру акционеров такая динамика вызывает логичные подозрения, что выходит кто-то из инсайдеров или “основных акционеров”, которые могут быть не чувствительны к цене, так как купили акции намного дешевле или вообще получили бесплатно. И пока компания не даст больше ясности насчет своих акционеров (а она, к сожалению, вряд ли это сделает в обозримом будущем), любая подобная просадка будет создавать много вопросов и подозрений.

Взгляд на бизнес

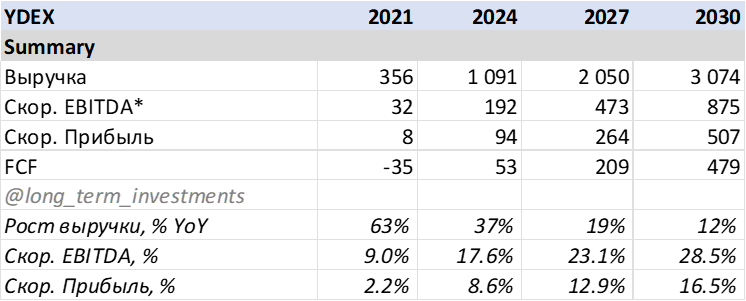

Общий тезис в Яндексе, который неизменен долгое время – компания может зарабатывать намного больше денег, но много инвестирует в рост, что занижает ее прибыль. При этом основные инвестиции идут через P&L и скрыты внутри разных сегментов бизнеса, поэтому большинству людей их сложно оценить без хорошего понимания структуры компании.

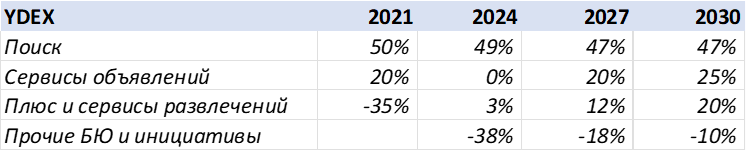

Ниже я сделаю грубый прогноз по разным сегментам бизнеса, чтобы показать, как может выглядеть их целевая маржинальность. Первая часть – это маржа по EBITDA как % от выручки.

Самое простое – Поиск, исторически маржа была около 50%, я ее немного снизил в прогнозном периоде для консервативности + добавил возможный эффект налога на рекламу, но здесь особых вопросов нет. Дальше интереснее.

Сервисы объявлений. На самом деле здесь сборная солянка из разных сервисов. Исторически большая часть приходилась на Auto.ru, который уже давно прибыльный. Например, в 2021 году маржа по EBITDA всего сегмента была 20%. Затем Яндекс начал много инвестировать в новые направления, особенно Путешествия, сегмент даже ушел в небольшой минус в какой-то момент, а по итогам года думаю будет примерно в нуле. Но в Q3’24 маржа уже 7%, и ничто не мешает ей вернуться как минимум к 20% на горизонте нескольких лет, когда период активных инвестиций закончится, а потенциально она может быть выше. Я заложил полоток в 25%, хотя есть много примеров похожих бизнесов (Авито, Циан в Москве, Хэдхантер и т.д.), которые работают с маржой 40-50%+.

Плюс и сервисы развлечений. Раньше сегмент был сильно убыточным, недавно вышел в небольшую прибыль, но внутри него все еще много направлений для инвестиций, без которых маржинальность была бы сильно выше. Зарубежные примеры вроде Netflix показывают, что подобные сервисы могут иметь маржу 20%+ в зрелом состоянии, сложно сказать как быстро Яндекс сможет к ней прийти, пока закладываю очень плавный рост к 2030 году, хотя может быть сильно быстрее.

Прочие бизнес-юниты. Здесь сборная солянка из кучи бизнесов, от довольно зрелых (Облако, Девайсы и т.д.) до стартапов, окупаемость которых не видна даже на горизонте (роботы доставщики, автономные автомобили и т.д.). Плюс здесь же сидит часть общекорпоративных расходов. Я в своих прогнозах сохраняю уровень убытков примерно на текущем уровне в абсолюте около 40-50 млрд в год по EBITDA, при этом как % от выручки цифры улучшаются за счет роста выручки. Здесь все цифры пальцем в небо, было бы полезно, если бы Яндекс начал более детально раскрывать цифры по Облаку, Девайсам, Финтеху и прочим достаточно крупным “прочим БЮ”, а также отдельно показывать общекорпоративные расходы, но пока компания этого не делает.

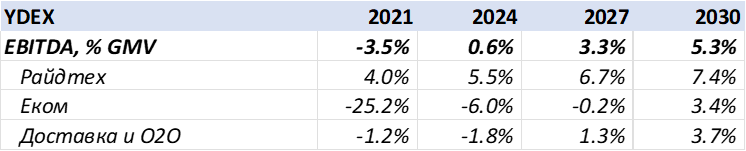

Другой блок сегментов бизнеса корректнее смотреть как % GMV, а не выручки. Сразу табличка, ниже комментарии.

Райдтех. Такси в Яндексе прибыльно с 2018 года, хотя когда-то жгло много денег. Данные за 2022 год по сегменту пропущены, но в целом маржинальность постепенно растет и в 2024 году EBITDA будет около 5.5% GMV. При этом у зарубежных аналогов маржа уже значительно выше – у такси Uber – 8%, у такси Grab – 9%. В Такси в России маржа тоже явно выше, но сейчас внутри сегмента есть убыточная международка, которая занижает показатели. А еще сюда входят самокаты и каршеринг, где маржа по EBITDA к GMV должна быть выше, но непонятно, какая сейчас (для сравнения у Whoosh EBITDA вообще около 40% выручки, которая в случае самокатов близка к GMV). Я в своих прогнозах плавно увеличиваю маржинальность Райдтеха до ~7.5% на длинном горизонте, но на самом деле она может быть еще больше.

ЕКом. Это самый убыточный сегмент бизнеса Яндекса и самый дорогой проект, на который компания сожгла в сумме уже в районе 250 млрд рублей. Причем последние 4 года размер убытков в абсолюте сильно не меняется, в районе 50-60 млрд рублей в год. Но при этом бизнес стал кратно больше и его экономика улучшилась. Более того, внутри сегмента спрятано много разных бизнесов.

Лавка уже стала прибыльной по EBITDA больше года назад и даже в плюсе по FCF. Доставка еды из ресторанов тоже уже должна быть прибыльной, но доставка продуктов из магазинов пока убыточна. Плюс Яндекс получил в 2022 годе Деливери Клаб, который раньше принадлежал Сберу и VK и жег много денег. Эти направления Яндекс объединяет в Фудтех и я думаю, что в сумме он уже где-то близок к нулевой EBITDA и скоро может начать зарабатывать деньги.

Если посмотреть на мировые аналоги, то почти все игроки были убыточными еще несколько лет назад, но сейчас многие уже достигли уровня 2-3.5% маржи EBITDA к GMV (Grab, Uber, DoorDash, некоторые сегменты Just Eat Takeaway и Delivery Hero), и все игроки обычно сходятся к целевой маржинальности этого бизнеса в 5% GMV. Такую маржу я закладываю и для Фудтеха Яндекса в долгосрочной перспективе.

Маркет по-прежнему жжет много денег и, вероятно, продолжит это делать еще какое-то время. Но компания говорит, что юнит-экономика уже положительная, т.е. с ростом масштаба бизнеса убыток будет снижаться. Самый близкий аналог – Ozon, который таргетирует маржинальность маркетплейса 2-3% EBITDA к GMV. Я закладываю, что весь Еком Яндекса выйдет в ноль к 2027 году, Маркет к 2028 году, а целевая средняя маржа всего Екома будет около 3.5% (2% у Маркета, 5% у Фудтеха). По факту может быть выше, но путь будет долгим и непростым.

Доставка и О2О. Здесь два значимых сегмента – Доставка и Заправки.

Доставка сейчас в целом убыточна, но на самом деле экспресс-доставка в России и СНГ, которая является основой бизнеса, уже давно прибыльна. Убыток за счет международки и инвестиций в другие направления (Яндекс хочет побороться за весь рынок логистики со СДЭК и аналогами). Я в свое время сам работал в Доставке и считал, что целевая маржа этого бизнеса легко может быть 5-7% EBITDA к GMV и даже выше, примерно на уровне Такси. Раньше мы даже давали официальный гайденс по долгосрочной маржинальности инвесторам, ниже скрин от 2021 года. Яндекс давно так не делал по каким-либо сегментам, на мой взгляд зря, большинство инвесторов видит убытки и не понимает, сколько денег может приносить тот или иной бизнес в перспективе.

Заправки сейчас слегка прибыльны или около нуля, если верить РСБУ, но в целом это бизнес с большим GMV, но очень низкой комиссией. Тут вся выручка, это буквально 3% GMV, а маржа EBITDA к GMV вряд ли будет выше 0.5-1%.

В сумме получается примерно такая картина. На всякий случай сделаю очевидный дисклеймер, что любые прогнозы даже на 2-3 года вперед имеют большую погрешность, а 5-6 лет – вообще вечность по меркам российского рынка, где может произойти множество самых разных событий за это время. Но в целом, если предположить, что основные бизнесы Яндекса достигнут целевого уровня маржинальности, который уже есть на многих похожих рынках, получается, что за счет роста маржинальности EBITDA / прибыль / FCF Яндекса могут расти значительно быстрее, чем выручка.

И в этом основной тезис в компании – бизнес достаточно быстро растет сам по себе, а за счет роста маржи прибыль Яндекса может расти в ближайшие годы чуть ли не самыми высокими темпами на российском рынке несмотря на его большой масштаб (не беру компании вроде Ozon, где база сейчас очень низкая или вообще убытки на уровне компании). И это все при условии, что даже через 5 лет внутри Яндекса будет много убыточных стартапов в прочих бизнесах, условные самоуправляемые автомобили вряд ли начнут зарабатывать даже к 2030 году, но когда-нибудь могут приносить много денег.

Оценка и выводы

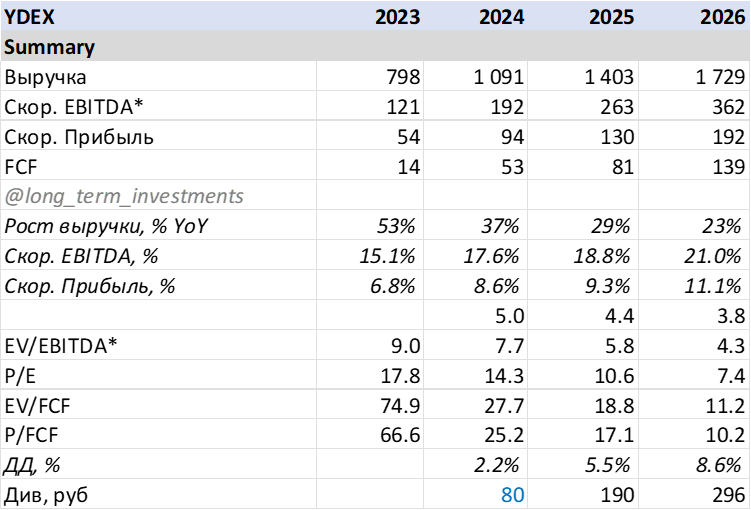

Если вернуться в настоящее и ближайшее будущее, то по итогам 2024 года EV/EBITDA Яндекса будет уже меньше 8 (дешевле он еще не стоил), причем здесь я взял чистый долг со всей арендой, а из EBITDA компания вычитает платежи по операционной аренде, так что мультипликатор даже чуть завышен. Без аренды EV/EBITDA уже почти 7. А если убрать убыточные бизнесы и оставить Поиск + Такси, то EV/EBITDA вообще будет около 5. Прогнозные дивиденды – грубая прикидка исходя из того, что компания будет платить примерно 70-80% скорректированной прибыли или близко ко всему FCF, но компания не дает гайденса, как они будут платиться кроме того, что выплаты предполагаются дважды в год.

В общем, Яндекс – все еще отличный бизнес, который растет быстрыми темпами и при этом еще имеет большой потенциал для роста маржинальности как на уровне отдельных сегментов, так и по всей компании. При текущей оценке инвестор, по сути, покупает по низким мультипликаторам лидера рынка в нескольких больших сегментах (Поиск, Такси) плюс бесплатно кучу опционов на другие сегменты рынка, от Екома, который рано или поздно начнет приносить прибыль, до всяких продуктов на основе искусственного интеллекта, которые сейчас вообще никак не видны в отчетности.

При этом у Яндекса сейчас хватает проблем. Главная – это непрозрачная структура акционеров, в ЗПИФ непонятны конечные бенефициары половины акций, а за пределами ЗПИФ еще куда-то делись 15% акций компании, которые вроде как принадлежат “основным акционерам”, но кто это – никто не знает. В том, что в Яндексе отличный менеджмент, который заинтересован в росте стоимости компании, у меня сомнений нет. Но отсутствие прозрачности и понимания мотивации владельцев по сути половины компании создает множество рисков, от больших непредсказуемых навесов на рынке (включая, возможно, текущий) до возможного негативного влияния на принятие решений в компании.

И это, к сожалению, сильно снижает “справедливую” стоимость Яндекса, с текущими вводными пока не может идти речи о премии за хорошее корпоративное управление, которая исторически была, как бы не было, наоборот, дисконта. И, к сожалению, ситуация вряд ли изменится в обозримом будущем. Плюс если посмотреть на уровень раскрытия, то у Яндекса оно сейчас отстает от некоторых компаний в том же IT-секторе в России – нет среднесрочных / долгосрочных ориентиров ни по одной метрике дальше 2024 года, нет понятной дивидендной политики или общей стратегии capital allocation (раз уж начали платить дивиденды, об этом теперь все будут спрашивать), нет полной квартальной отчетности по МСФО и раскрытия по части сегментов бизнеса. Из-за этого большое количество инвесторов плохо понимает бизнес компании, так как про многие вещи нужно догадываться самостоятельно.

Это важно, так как у Яндекса не самая простая история для “продажи” на текущем рынке, он уже не растет супер быстрыми темпами, как некоторые другие IT-компании, и при этом еще не платит большие дивиденды. Горизонт планирования сейчас у большинства инвесторов короткий, а основная идея в Яндексе – это долгосрочные перспективы развития бизнеса без каких-то явных краткосрочных драйверов для переоценки. Но, надеюсь, у компании получится со временем понятно объяснить свою историю большему количеству инвесторов в России, которые сильно отличаются от зарубежных с точки зрения взгляда на рынок.

Ну и общий риск, который есть для всех компаний, ориентированных на внутренний рынок в России – в случае если высокая ставка приведет экономику к рецессии, бизнес может сильно замедлиться. Сам Яндекс от высокой ставки почти не страдает из-за отсутствия большого долга, но его клиенты могут начать резать бюджеты на рекламу, у таксопарков могут быть проблемы с лизингом машин, конечный потребительский спрос может замедлиться и т.д. Грубо говоря, стресс-сценарий – это рост выручки на 15-20% в 2025 году вместо близкому к 30%, и небольшое снижение маржи вместо роста. Плюс возможные новые налоги или отмена каких-то IT-льгот (хотя у Яндекса их не так много). Но если закладывать такие негативные сценарии, то на рынке не останется ни одной интересной для инвестиций компании, лучше просто положить деньги на депозит.

Я по-прежнему держу большую позицию в Яндексе, хотя динамика его котировок в последнее время совсем не радует.

Более детальный прогноз, дополнительные мысли про компанию и комментарии к посту доступны для подписчиков

2000

4000

12000

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: