Недавно вышло две новости по Яндексу, которые могли кого-то напугать – новая программа облигаций до 350 млрд рублей и допэмиссия на 6 млн акций. Обе новости на самом деле носят технический характер, ниже разберу, что они значат.

Программа облигаций

Яндекс анонсировал программу облигаций до 350 млрд рублей и получил рейтинг ААА от АКРА и Эксперт РА. 350 млрд – это техническая максимальная сумма всех будущих выпусков облигаций в рамках программы, компания не планирует выпускать столько бондов в ближайшее время. Скорее всего можно ожидать в обозримом будущем какой-то относительно небольшой тестовый выпуск, а далее облигации начнут немного активнее использоваться.

Сейчас у Яндекса финансовый чистый долг без учета лизинга всего 49 млрд рублей, но при этом банковских займов на 260 млрд рублей (при 211 млрд рублей кэша). 161 млрд займов краткосрочные и истекают в этом году. Вероятно, облигации будут частично использоваться, чтобы их заместить. Компания говорит, что через бонды финансироваться немного дешевле, чем через банки, особенно с рейтингом ААА, так что это более чем логичный шаг.

Ранее кстати Яндекс тоже выпускал бонды, но это были конвертируемые облигации на американском рынке почти с нулевым купоном. В России такие инструменты пока не распространены, так что компания будет использовать обычные облигации. При этом Яндекс всегда работал с минимальной долговой нагрузкой или без нее, после переезда компания тоже проявляет финансовую дисциплину (не платит дивиденды в долг и т.д.). Так что новая программа облигаций – это просто один из каналов привлечения средств и управления ликвидностью, не более того.

Допэмиссия

Теперь более интересное, про допэмиссию. Недавно было раскрытие, что Яндекс размещает 6 млн акций в пользу ООО “ЕСОП СПВ” по закрытой подписке. Это акции для мотивации менеджмента. Сразу возникают логичные вопросы, почему опять допка и что будет с размытием. Я наконец смог детально обсудить с представителями компании как устроен весь процесс и закрыть для себя этот вопрос.

Короткая версия для тех, кому лень читать. Для оценки Яндекса имеет смысл использовать 379 млн акций как базу по состоянию на июль 2024 года и увеличивать ее на 2% в год ближайшие несколько лет. Исходя из новой структуры программы мотивации это размытие достаточно прогнозируемое и вряд ли по факту будут большие отклонения. При этом фактически размещаемое количество акций будет, скорее всего, ниже, чем то, которое изначально обозначено при одобрении дополнительного выпуска, а периодически могут быть сообщения о новых допэмиссиях для целей программы мотивации, но все они будут технического характера. А теперь подробнее, почему так.

При “переезде” у Яндекса было 379 млн акций, включая 14 млн квазиказначейки. Менеджмент дал гайденс, что ожидает размытие в пределах 2% в год от базы в 379 млн акций. Квазиказначейский пакет покупался для мотивации сотрудников и находится во владении администратора мотивационной программы, он не голосует и не участвует в распределении дивидендов (по закону о международных компаниях). Когда компания выполняет обязательства перед сотрудником по исполнению программы мотивации и выдает ему акции, для инвестора, по сути, нет разницы, берутся акции из квазиказначейского пакета или выпускаются новые.

Теперь про программу мотивации и для чего выпускаются акции. У Яндекса много лет была стандартная программа, в рамках которой некоторые сотрудники получают акциями часть своего дохода, как правило с вестингом 4 года. Первый год они не могут продавать акции, через год разблокируется 1/4, затем 1/16 каждый квартал. Кроме того, есть дополнительные программы мотивации с другими условиями, но они существенно меньше по количеству участников и размерам.

До 22 года была старая программа мотивация, в которой участвовал широкий круг сотрудников, плюс различные старые программы для топ-менеджмента. Старые программы мотивации были привязаны к акциями на Nasdaq, которые перестали торговаться, поэтому до “переезда” в Россию обязательства по ним просто выплачивались денежными средствами. Но часть обязательств по старым программам еще остались и для расчета по ним нужно было выпустить дополнительные акции.

Далее после “переезда” Яндекс начал торговаться на бирже уже с новыми акциями МКПАО и запустил новую программу мотивации. В отличие от старой программы, в рамках которой акции начислялись достаточно равномерно каждые полгода по результатам оценки работы сотрудников, в новой программе, насколько понимаю, начисление было со стартом вестинга с начала 2 квартала 2024 года и более узкому кругу сотрудников. В остальном принцип остался тот же, для каждого сотрудника программа мотивации привязана к набору показателей эффективности.

В дальнейшем, естественно, начисления могут корректироваться, кто-то из сотрудников будет добавляться к программе и т.д., но объем новых начислений уже будет сильно меньше. Часть потенциальных обязательств, наоборот, будет «сгорать», если сотрудники будут увольняться или не достигать целей, в компании раз в полгода проходит процедура ревью.

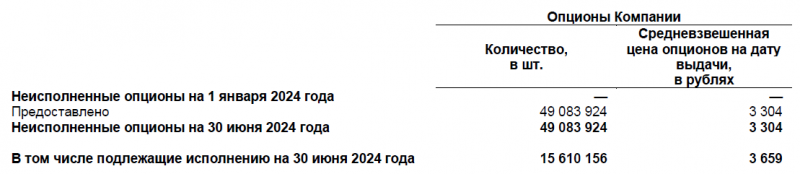

В отчете за полугодие Яндекс раскрыл, что у него неисполненных обязательств по программе мотивации на 49 млн акций, из которых 15 млн подлежат исполнению, а остальные пока нет. Раньше, когда компания торговалась на Nasdaq, она просто выпускала новые акции, когда сотрудник “приходил” за акциями, на которые имел право. Теперь в российских реалиях каждый дополнительный выпуск акций делается в соответствии с предусмотренной законом процедурой эмиссии, каждый этап которой должен раскрываться через сущфакт, что “пугает” инвесторов, которые привыкли опасаться размытия со стороны недружественных мажоритариев.

После отчета за Q2’24 в августе был сущфакт о размещении 15.6 млн акций, в соответствии с обязательствами компании. По факту на 31 января количество акций увеличилось на 11 млн. (компания тоже разместила об этом сущфакт).

Почему так? Акции выпускаются, если сотрудник сделал соответствующий запрос на исполнение своего опциона (напомню, есть специальный график вестинга, по которому невозможно сделать запрос на единовременную реализацию всех опционов). Если нет – у компании остается обязательство передать акции сотруднику по запросу, но в моменте она их не выпускает и сотрудник продолжает владеть опционом до тех пор пока не захочет его реализовать. Там могли быть и другие технические нюансы, в результате которых обязательств перед сотрудниками в количестве акций стало даже немного меньше, но не буду детально погружаться.

Текущий сущфакт об утверждении дополнительного выпуска до 6 млн акций говорит лишь о том, что еще часть акций в рамках уже новой программы мотивации вестится (со второго квартала 2025 года, как раз пройдет 1 год) и у компании возникнут новые потенциальные обязательства перед сотрудниками. Из этих 6 млн опять часть акций будет реально выпущена в рамках ближайшей эмиссии. Оставшаяся часть будет выпущена в будущем в рамках другой эмиссии. И далее периодически такая ситуация будет повторяться.

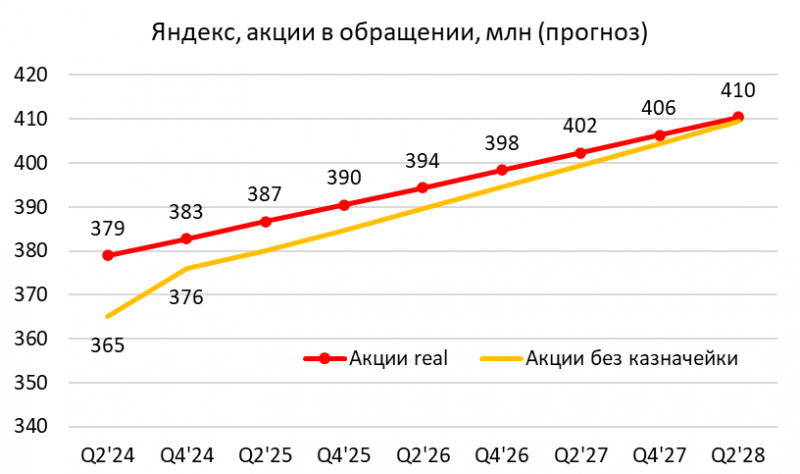

В итоге ситуация будет выглядеть примерно так, как показано на графике. Красная линия – это примерное “реальное” количество акций с учетом обязательств компании перед сотрудниками. Желтая линия – это количество акций без учета квазиказначейки, оно меньше на количество акций, которые отвестились, но пока не переданы сотрудникам. На 31 января было 376 млн акций, т.е. даже меньше 379 млн по состоянию на лето. Этот разрыв между “реальным” количеством акций с учетом обязательств и фактически выпущенным на текущий момент со временем скорее будет сокращаться, но возможно останется. На графике красная линия исходя из гайденса компании по размытию 2% в год, а желтая – примерный прогноз, по факту могут быть отклонения вверх или вниз. Также стоит сказать, что чем дальше, тем больше может быть отклонений.

Цифру в 376 млн можно найти на сайте в структуре акционеров, компания говорит, что будет ее периодически обновлять, чтобы инвесторы видели актуальную информацию.

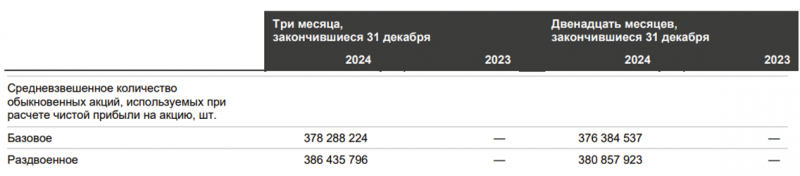

При этом в отчетности цифра будет отличаться, так как там считается средневзвешенное количество акций за период. Например, по итогам Q1’25 базовое количество акций должно даже немного уменьшиться и стать ближе к 376 млн, а разводненное увеличиться ближе к 390 млн, насколько я понимаю. А далее оба числа начнут постепенно и более менее синхронно расти. Если Яндекс потратит квазиказначейку на мотивацию, то разница сократится, но по сути для инвестора это не особо важно, квазиказначейский пакет на него сейчас никак не влияет, его использование эквивалентно выпуску новых акций.

И еще один важный момент, как это все отражается в P&L. В 2024 году размер SBC (вознаграждения акциями сотрудникам) был около 90 млрд рублей и “съел” почти всю скорректированную чистую прибыль в 100 млрд рублей, из-за чего многие инвесторы шутили (или грустили), что менеджмент Яндекса забирает себе всю прибыль, а акционерам ничего не остается.

По факту SBC в 2024 году был завышен по двум причинам. Во-первых, в Q2’24 было разовое начисление из-за переезда компании и переноса оставшихся обязательств перед сотрудниками. Во-вторых, из-за особенностей учета IFRS выплаты акциями сотрудникам в P&L учитываются непропорционально – более 50% в первый год, около 25% во второй, 10-15% в третий и совсем мало в четвертый, хотя по факту акции разблокируются равномерно. Т.е. если 1 апреля 2024 году Яндекс начислил сотруднику 16 акций, то через год разблокируются 4, а в P&L будет создан резерв сразу на 8-9 акций. В итоге, в Q1’25 мы еще увидим достаточно большие расходы на SBC в P&L, затем будет ступенька вниз, через год еще одна ступенька вниз. В итоге по итогам 2025 года, по моим расчетам, можно ожидать около 50 млрд SBC и еще меньше в 2026 году. На графике для 2025 года примерный прогноз, это не точные цифры.

Выводы

Еще раз повторю основные выводы:

- Программа облигаций – просто инструмент управления ликвидностью. Она будет постепенно использоваться и заменять часть банковских займов, облигации – чуть более дешевый способ финансирования для компании с рейтингом ААА и это вполне разумный шаг. При этом у Яндекса низкая долговая нагрузка и у компании нет планов ее значимо увеличивать. 350 млрд будут размазаны на годы или вообще не будут использованы до конца.

- Стоит ожидать эффективное размытие в Яндексе на уровне около 2% в год от базового уровня в 379 млн акций на момент переезда летом 2024 года (сейчас акций в обращении даже меньше, 376 млн). Этот уровень размытия можно хорошо прогнозировать, так как новая программа мотивации более узкая и основная часть опционов уже была выдана в прошлом году, новые мотивационные пакеты сейчас выдаются в намного меньшем объеме, чем ранее.

- В размытии не нужно учитывать квазиказначейский пакет, актуальное количество акций можно посмотреть в разделе сайта со структурой акционеров, компания планирует его периодически обновлять. В отчетности количество акций немного искажается из-за того, что считается как среднее за период. При этом количество акций в обращении не учитывает часть обязательств перед сотрудниками (когда акции уже отвестились, но сотрудник их еще не запросил).

- Сущфакты с допэмиссиями носят технический характер и говорят только о том, что у компании наступили или в ближайшее время наступят обязательства по предоставлению акций в обмен на завестившиеся опционы. Допэмиссия делается исходя из максимально возможного уровня обязательств, по факту она каждый раз может быть меньше и будет зависеть от запроса самих сотрудников на реализацию опционов.

- В P&L расходы на вознаграждение акциями сотрудникам (SBC) были завышены в 2024 году из-за разового начисления при переезде и особенностей ускоренного учета в IFRS. В 2025 году сумма должна быть значимо меньше (около 50 млрд рублей), и потом еще меньше в 2026 году, значимое снижение должно произойти начиная с Q2’25.

- Соответственно, SBC в P&L не отражает реальные темпы размытия из-за особенностей IFRS и ему не нужно придавать большого значения. Я по-прежнему планирую для моделирования Яндекса использовать скорректированную прибыль и EBITDA, а размытие заложу через увеличение количества акций на 2% в год от базы 379 млн летом 2024 года.

У меня ушло несколько итераций, чтобы полноценно разобраться, как работает программа мотивации в Яндексе, и теперь появился достаточный уровень комфорта, чтобы принять гайденс менеджмента по размытию около 2% в год. Из-за особенностей учета и разовых факторов инвесторам может казаться, что цифры не бьются и размытие кажется больше, чем на самом деле, что создает недоверие. Представители компании охотно отвечают на вопросы и комментируют логику происходящего (хотя в официальной отчетности мало пояснений), но скорее всего потребуется еще как минимум несколько кварталов, чтобы описанная выше логика реализовалась на практике и у рынка ушли опасения насчет чрезмерного размытия.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: