Отчет за первый квартал

Яндекс в пятницу отчитался за первый квартал. Основное – компания подтвердила гайденс по росту выручки на 30%+ и EBITDA 250+ млрд рублей. Далее коротко по сегментам.

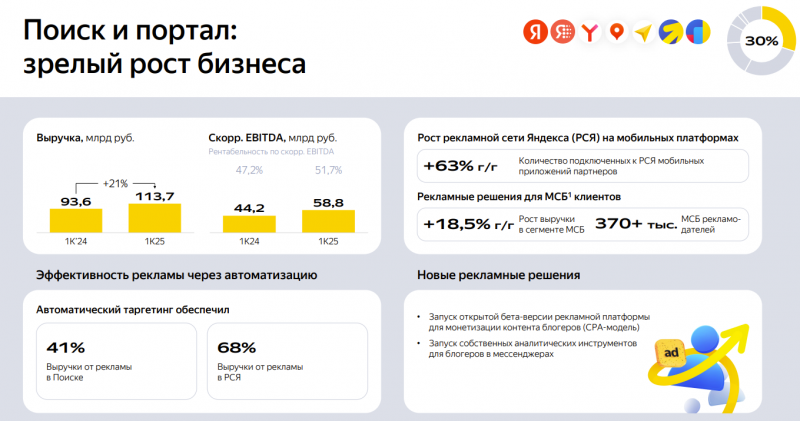

В Поиске ожидаемое замедление выручки, маржа по EBITDA при этом подросла почти до 52%. Менеджмент сказал на звонке, что в следующих кварталах маржинальность снова немного снизится. Темпы роста выручки будут в значительной степени зависеть от состояния экономики, базово ожидаю, что они могут еще немного снизиться в этом году, если не будет возврата на российский рынок зарубежных брендов. Пока можно отметить, что Поиск растет вдвое быстрее, чем Соц сети VK, но конечно медленнее, чем рекламная выручка маркетплейсов.

В Райдтехе рост GMV замедлился до 16% (vs 26% в Q4), но это отчасти эффект укрепления рубля. Яндекс не раскрывает сейчас долю зарубежного бизнеса в Такси, по последним данным на него приходилось 35-40% поездок (доля в GMV меньше, думаю 20-30%). В результате в Q4 рост GMV был чуть завышен из-за курса, а в Q1 занижен где-то на 3-5 пп. Выручка и EBITDA при этом значимо выросли. Как писал ранее, у Такси еще есть значимый потенциал для роста маржинальности, если сравнивать с зарубежными аналогами, особенно с учетом того, что международка за пределами СНГ убыточна.

В Екоме GMV тоже замедлился, но выручка растет значимо быстрее, возможно из-за опережающего роста Лавки + плавного улучшения экономики Маркета. Сегмент все еще убыточен, рентабельность постепенно улучшается, но видимо текущими темпами уйдет еще пара лет, прежде чем он выйдет в ноль по EBITDA (хотя при желании может и быстрее). В отличие от Сбера Яндекс пока не планирует выходить из битвы за рынок Екома, недавно даже купил Boxberry для улучшения своей логистической инфраструктуры.

Еще в марте была новость, что Яндекс запускает аналог Shopify. Это канадская компания, которая позволяет легко запустить собственный интернет-магазин со всей необходимой инфраструктурой – сайтом, эквайрингом, рекламными и логистическими интеграциями и т.д. Очень успешный бизнес, стоит более $100 млрд. Забавно, что буквально за несколько недель до этого обсуждали со знакомыми, что для Яндекса было бы отличной идеей сделать аналог в России, так как брендам и селлерам будет проще сделать собственные каналы продаж вне маркетплейсов, а функция генерации трафика частично вернется в поиск Яндекса. Не прошло и месяца, как вышла новость, great minds think alike 🙂

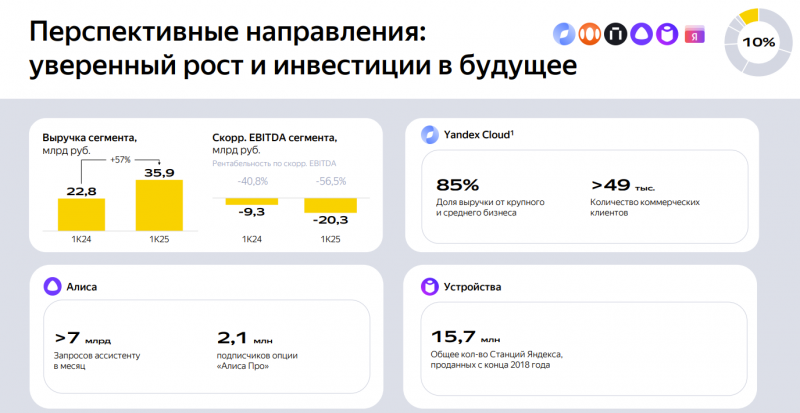

В Перспективных направлениях у Яндекса сильно вырос убыток по EBITDA год к году, с 9 до 20 млрд рублей (в Q1 был на уровне Q4), видимо компания наращивает инвестиции в какие-то направления + там сидит часть общекорпоративных расходов. На звонке пообещали дать более подробную разбивку сегмента, так как он уже довольно сильно влияет на финансовые показатели, но при этом внутри сборная солянка из разных бизнесов, от Финтеха до автономного транспорта.

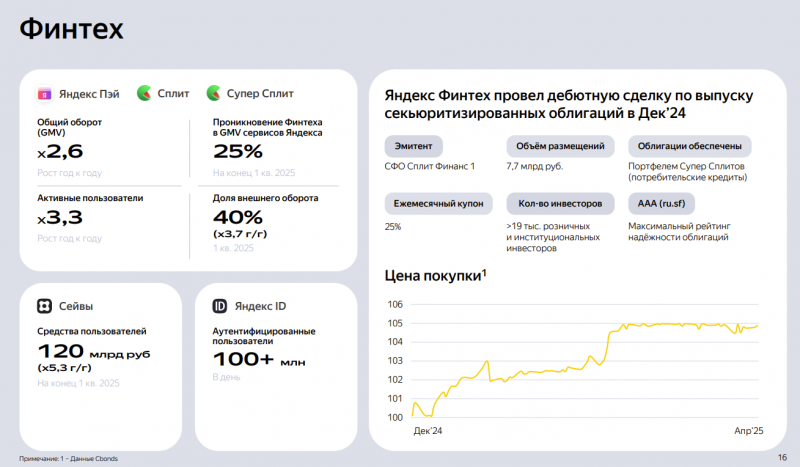

По Финтеху впервые дали немного цифр, но по-прежнему непонятно, сколько он зарабатывает. Самая интересная цифра – 40% оборота происходит вне сервисов Яндекса, у Озон банка эта доля аналогична. Будет интересно посмотреть за динамикой далее.

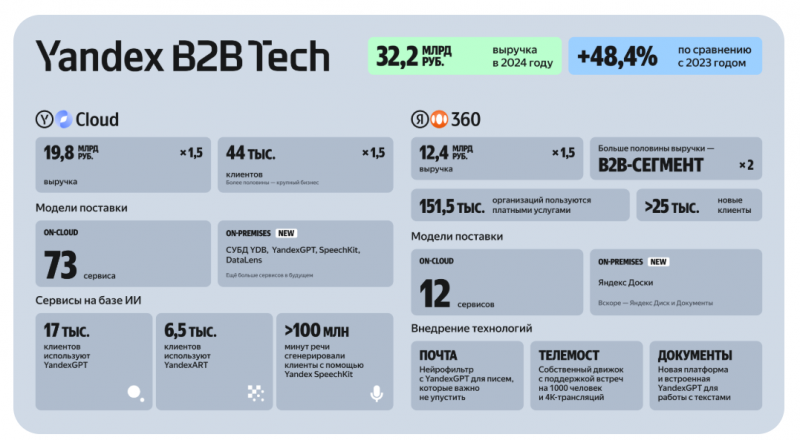

Еще недавно Яндекс впервые раскрыл выручку B2B Tech, который недавно выделил в отдельное направление – туда входят Cloud и собственное ПО типа Телемоста. Облако принесло 20 млрд выручки, ПО (Яндекс 360) еще 12 млрд, рост обоих сегментов х1.5 год к году. На звонке сказали, что сегмент прибыльный, но цифр не раскрыли.

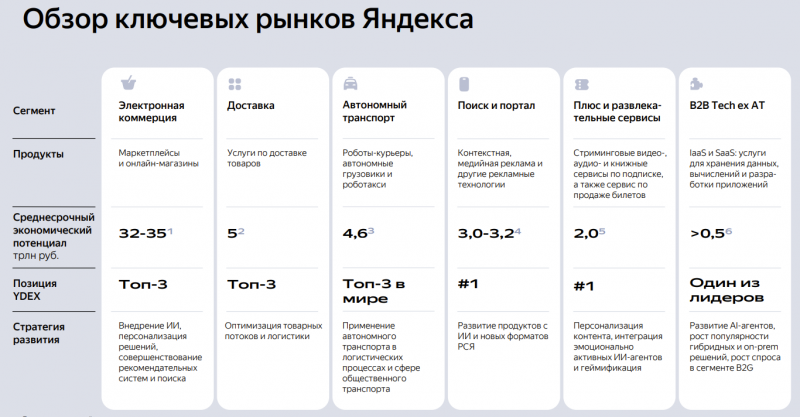

Остальные сегменты бизнеса Яндекса пока не сильно влияют на финансовые показатели, не буду подробно на них останавливаться. В презентации еще была оценка потенциала разных рынков, на которых работает Яндекс, часть делали Яков и Партнеры, часть сама компания. В США инвесторы любят такие слайды, в России на них большинство людей не обращают особого внимания.

Здесь цифры могут немного вводить в заблуждение с точки зрения веса сегментов в перспективах компании. Рынок Екома на порядок больше остальных сегментов по обороту, но там очень низкая маржа. Если брать гайденс Озона по EBITDA марже маркетплейса 2-3%, то получится целевая EBITDA всего рынка 0.6-1 трлн рублей, а на рынке рекламы при марже 50% как у Поиска EBITDA рынка может быть ~1.5 трлн рублей (по факту маржа у большинства игроков меньше, но порядок цифр в Екоме и рекламе сопоставим).

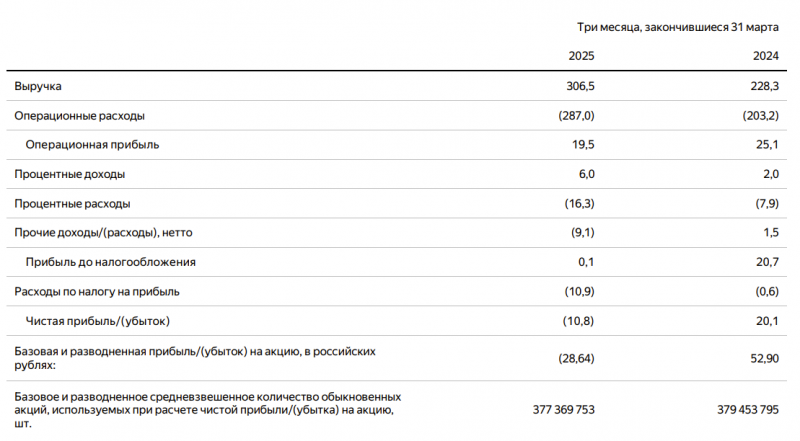

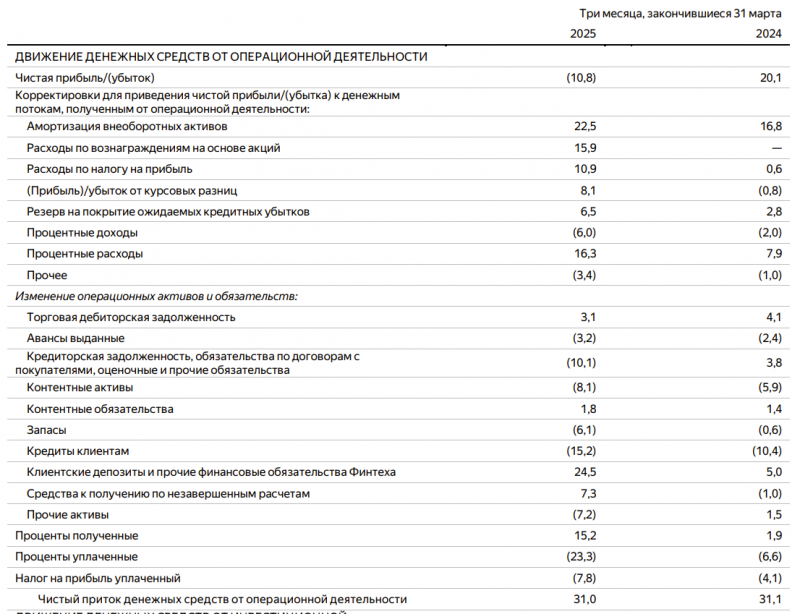

Теперь немного про технические детали. Если посмотреть в P&L, может показаться, что показатели заметно ухудшились, там убыток 11 млрд рублей vs прибыли 20 млрд рублей в прошлом году.

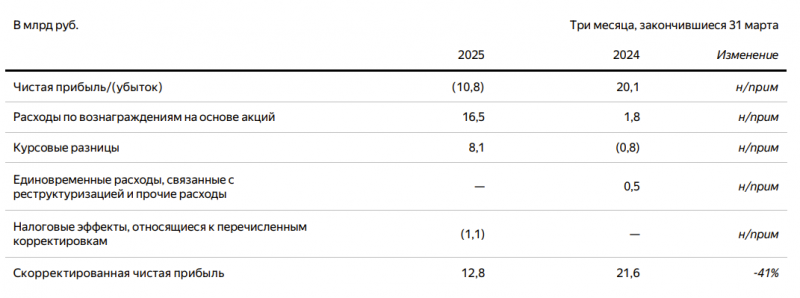

Основная разница за счет расходов на вознаграждение акциями, курсовых разниц и налогов, год назад все три статьи были близки к нулю, в Q1’25 в сумме отняли около 35 млрд рублей из P&L. В итоге скорректированная прибыль снизилась год к году на 9 млрд рублей, а с поправкой на налоги примерно на уровне прошлого года. Еще можно обратить внимание, что количество акций немного уменьшилось к прошлому году. Почему это происходит и какая далее будет вероятная динамика SBC и размытия писал здесь.

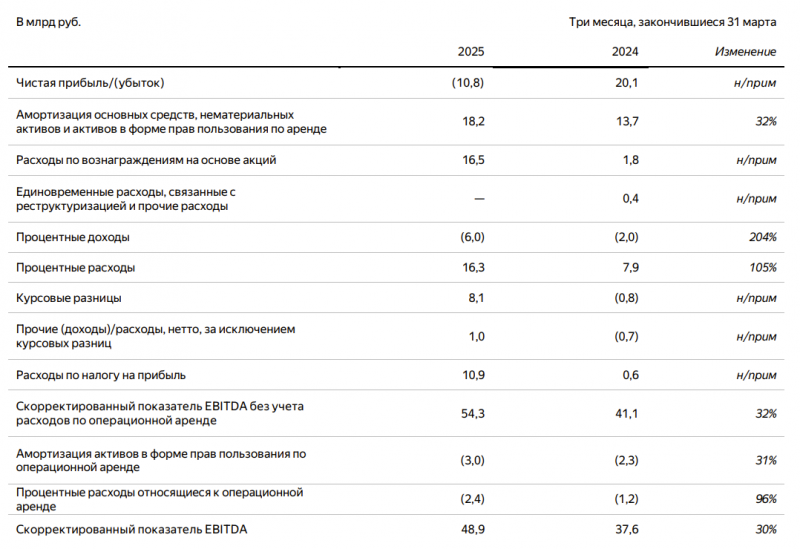

Скорректированная EBITDA при этом выросла год к году до 49 млрд рублей. Но примерно пропорционально выросли чистые процентные расходы и амортизация. В общем с поправкой на все разовые факторы Яндекс заработал примерно столько же денег, как год назад, хотя выручка выросла на 34%.

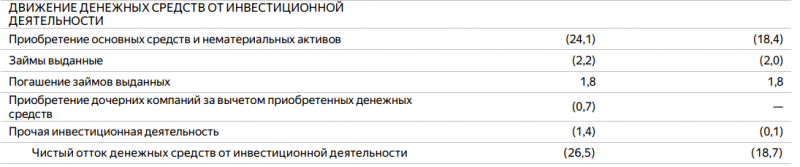

В денежных потоках OCF остался на уровне Q1, FCF немного снизился из-за роста капекса, а если вычесть влияние Финтеха (прирост депозитов и кредитов клиентов), то FCF даже чуть меньше нуля. Но операционная оборотка отняла примерно 25 млрд рублей, с поправкой на нее FCF в районе 20 млрд рублей. В целом это все локальные колебания, которые не влияют на инвестиционный кейс в компании, так что сильно обращать на них внимание нет смысла.

Еще из интересного – на звонке сказали, что около 50% капекса валютная (в основном сервера и прочее вычислительное оборудование). Капекс в этом году может составить около 150 млрд рублей, так что крепкий рубль значимо сокращает расходы компании, экономия может быть 10+ млрд рублей, если рубль будет крепким большую часть года. Укрепление курса рубля также экономит компании несколько сотен миллионов рублей в P&L в валютной части опекса. Правда часть выручки тоже в валюте и снижается с укреплением рубля, так что здесь сложнее оценить итоговый эффект на P&L.

В целом оцениваю отчет и последние новости по компании как нейтральные – никаких явных позитивных или негативных моментов, которые бы меняли инвестиционный кейс, не было.

Оценка и мнение о компании

Оценка компании, взгляд на акции и дополнительные комментарии доступны для подписчиков

2000

4000

12000

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: