Апдейты по идеям и портфелю

Этот раздел поста доступен для подписчиков

2000

4000

12000

События и новости

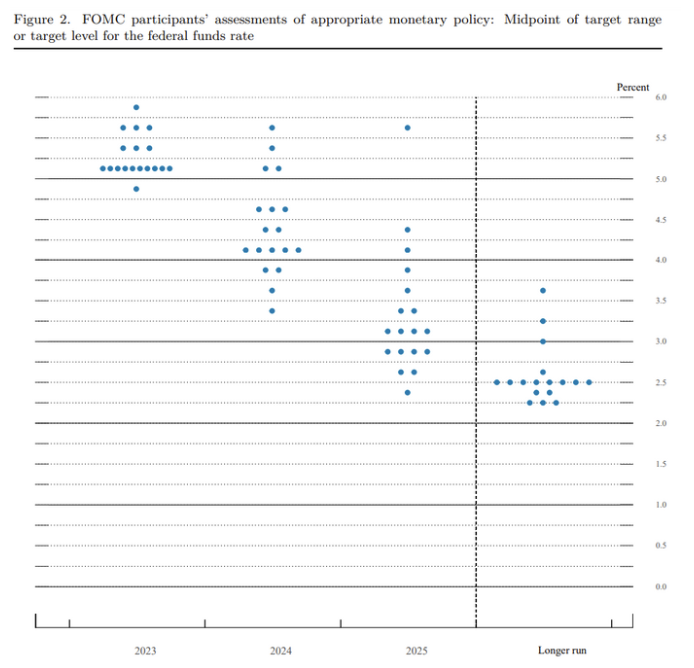

На неделе было заседание ФРС – подняли ставку на 0.25%. Послушал конференцию Пауэла, пока ФРС не сдался и планирует добиваться снижения инфляции, что не предполагает быстрого снижения ставок. Текущий прогноз ФРС – поднятие ставки еще на 0.25% до конца 2023 года, и начало постепенного снижения в 2024 году. Рынок пока считает, что ФРС начнет снижать ставки быстрее.

Интересные материалы

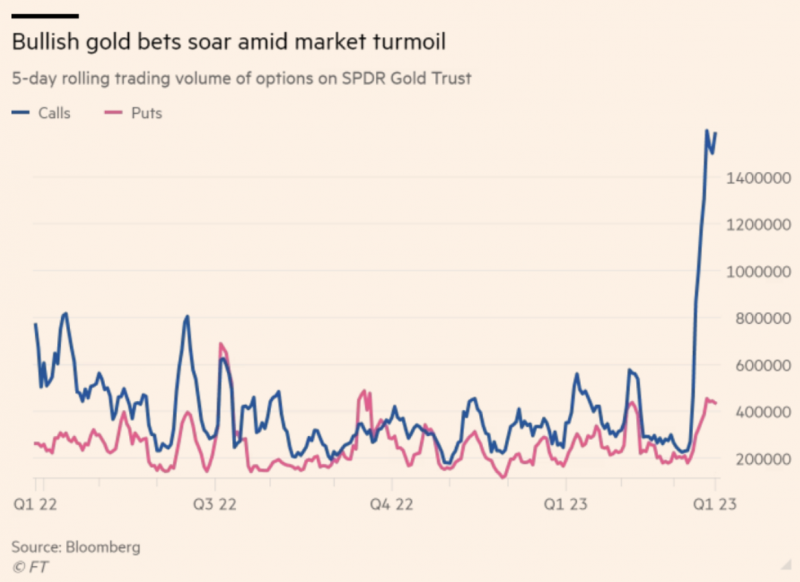

В марте резко вырос объем торгов call опционам на золото – признак высокого спекулятивного спроса и ожиданий роста его цены. Это все происходило на фоне банковского кризиса в США и потом в Европе и ожиданий, что ФРС и другие ЦБ могут сделать паузу в поднятии ставок. Паузы в итоге не было, проблемы банков пока купировали (но фундаментально не решили), посмотрим как дальше будет вести себя золото в текущей ситуации.

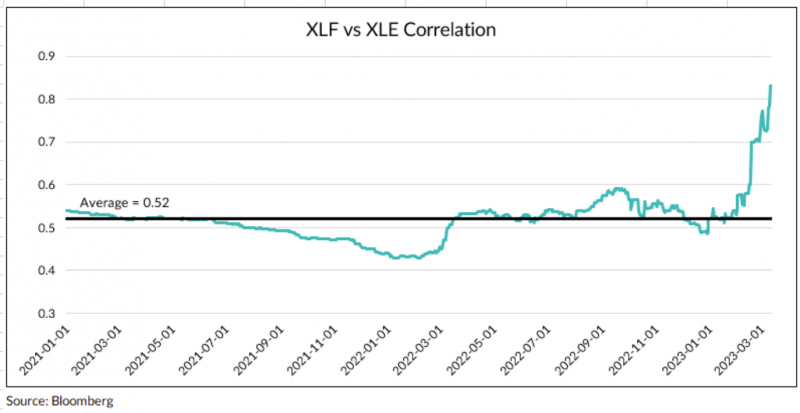

И еще одно интересное наблюдение, связанное с банками в США – в марте нефтегазовые акции показали рекордную за последнее время корреляцию с финансовым сектором. Средняя была около 0.5, в марте выросла до 0.8+. Видимо рынок закладывает значительную рецессию, в случае которой пострадают и банки, и нефтегаз, хотя на мой взгляд такой резкий переход выглядит преждевременным.

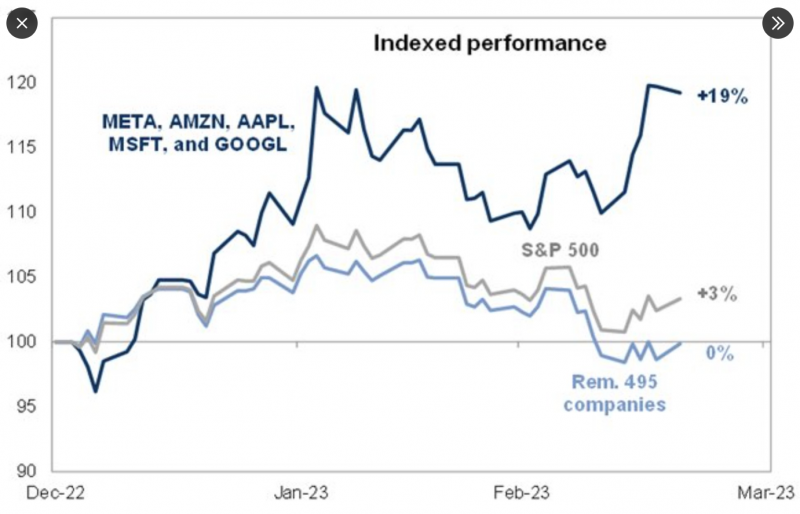

Технологический сектор сейчас наоборот воспринимается как защитный, фактически весь рост S&P 500 с начала года произошел за счет больших технологических корпораций. Если рынок ставит на серьезную рецессию, такая динамика тоже выглядит неочевидно, онлайн реклама или продажи смартфонов тоже являются весьма циклическими индустриями. Видимо тут еще играет роль ажиотаж вокруг AI, который запустил Open AI в конце прошлого года.

И еще немного про банки – хороший тред в Твиттере о том, почему Deutsche Bank (DB) вряд ли станет следующей жертвой банковского кризиса после Credit Suisse (CS). Если коротко, качество активов DB заметно лучше, чем у CS, банк зарабатывает большую операционную прибыль и не теряет ее в разных сомнительных историях. Но как показывает практика, даже здоровый банк может стать жертвой паники, и если о DB говорят как о следующей жертве кризиса, это в теории может стать само сбывающимся предсказанием. Но упасть DB в любом случае не дадут немецкие власти, он тоже относится к too big to fail.

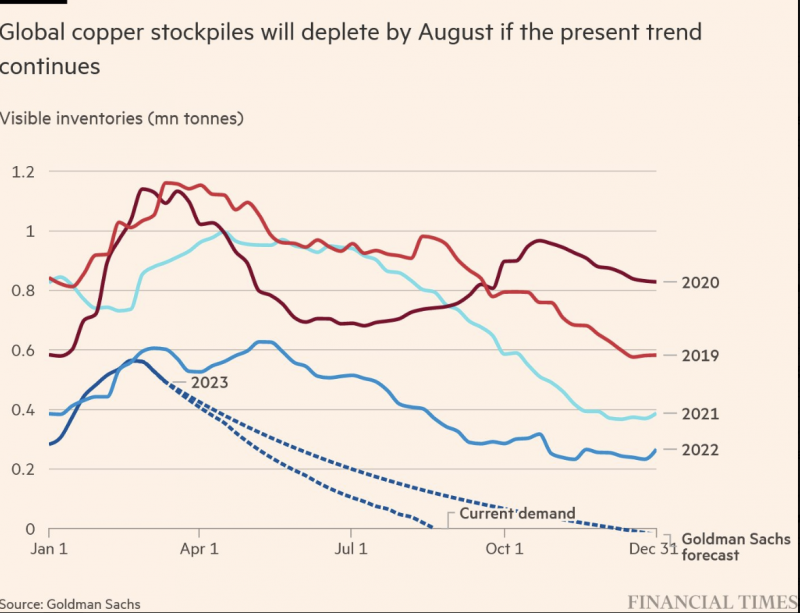

По прогнозу Goldman Sachs при текущих трендах в потреблении меди ее запасы могут закончиться уже в августе этого года. Правда я уже довольно давно слышу разговоры о дефиците меди, как минимум с прошлого года, и пока это не транслируется в рост ее котировок.

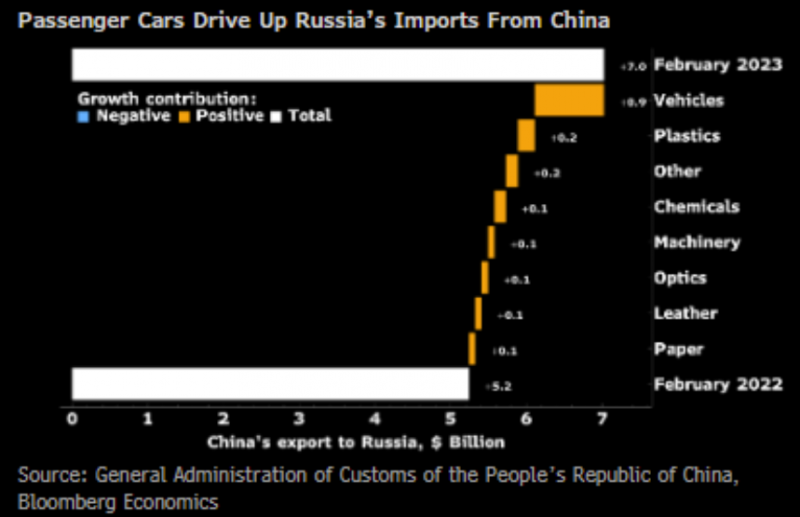

И немного интересной статистики по российскому импорту из Китая – половину всего прироста импорта обеспечили автомобили. Китайский автопром по сути замещает ушедшие или резко сократившие присутствие европейские, японские, корейские и американские бренды.

Комментарии к посту доступны для подписчиков

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: