Апдейты по идеям и портфелю

Этот раздел поста доступен для подписчиков

2000

4000

12000

События и новости

Прошлая неделя

Российский ЦБ на прошлой неделе принял решение оставить ставку на уровне 7.5%, но говорит о возможном повышении в будущем из-за роста экономической активности и инфляционных рисков – пресс-релиз.

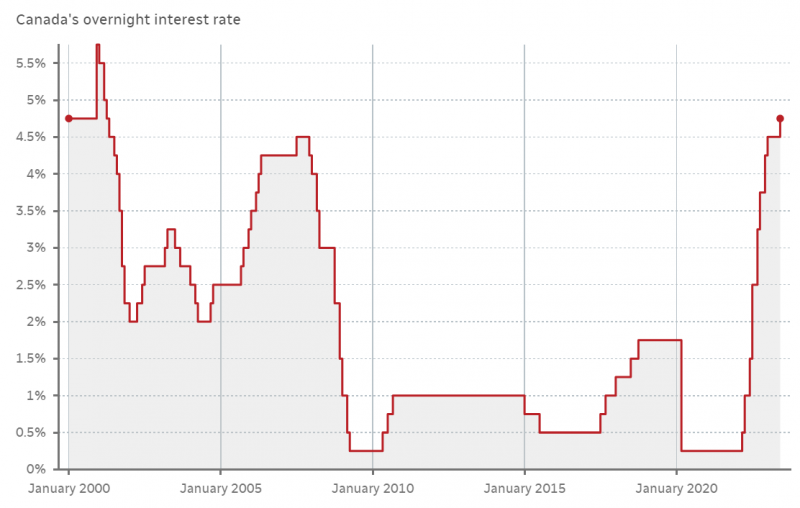

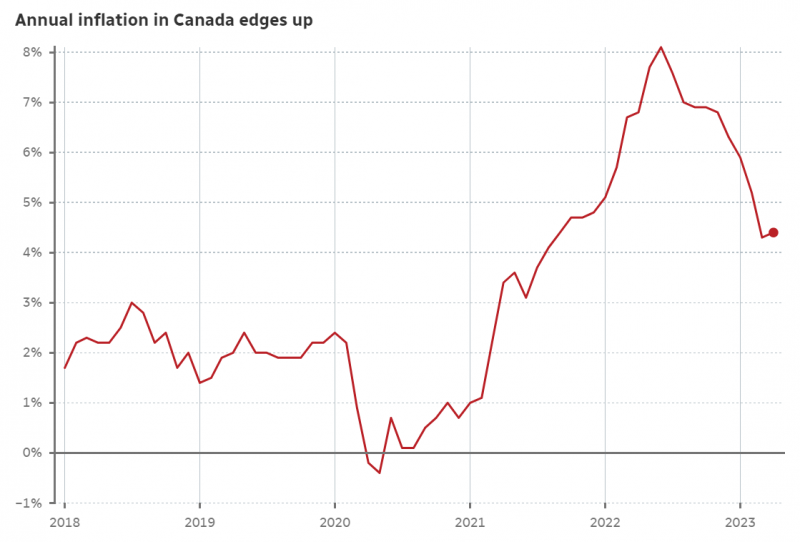

Канадский ЦБ на прошлой неделе неожиданно для рынка поднял ставку на 0.25%, до 4.75%. Как и в большинстве развитых стран в Канаде был цикл роста ставок в 2022 году, но в январе 2023 ЦБ взял паузу. Последние месяцы показали, что экономика Канады все еще чувствует себя хорошо и растет быстрее ожиданий, а инфляция неожиданно немного выросла в апреле, прервав тренд на снижение, что видимо и спровоцировало увеличение ставки. На рынки решение сильно не повлияло, не считая небольшого укрепления канадского доллара к американскому.

Текущая неделя

На российском рынке сегодня нет торгов (День России).

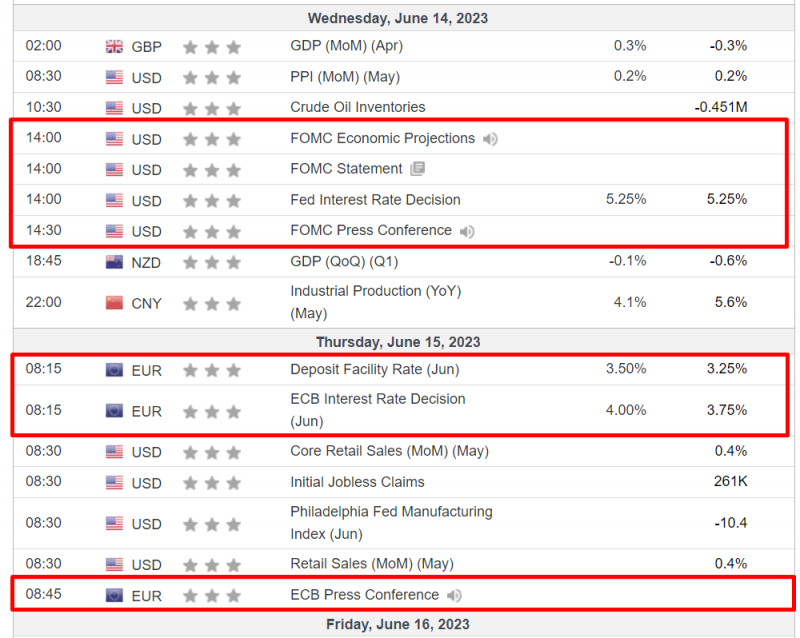

Самое интересное на этой неделе – решение по ставке ФРС и ЕЦБ в среду и четверг соответственно. Рынок ожидает, что ФРС сделает паузу, а ЕЦБ увеличит ставку на 0.25%. Но помимо решений по ставке будет интересно послушать комментарии, особенно в контексте неожиданного роста ставки в Канаде, на рынках может быть повышенная волатильность.

Отчетов компаний в ближайший месяц будет мало, пока не начнется новый сезон отчетностей за второй квартал в середине июля.

Интересные материалы

Новости про нефть

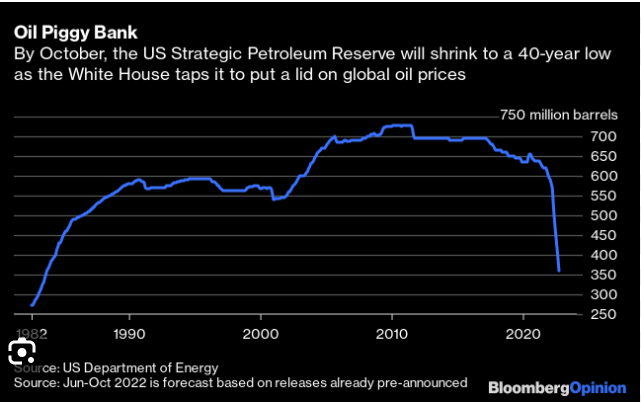

На прошлой неделе было сразу несколько интересных новостей по рынку нефти. Во-первых, в США начали пополнять резервы (SPR). 3 млн баррелей уже купили со средней ценой $73 и поставкой в августе. Еще 3 млн планируют купить до конца июня. Это пока очень немного на фоне того, что США распродали около 300 млн баррелей запасов за последний год (почти половину всего SPR), но все равно инкрементальный спрос на нефть потенциально позитивен для ее котировок.

Кстати сейчас средняя цена продажи нефти из SPR сильно выше, чем текущая рыночная – если резервы удастся восполнить, пока цены на нефть остаются низкими, то можно будет сказать, что американские чиновники провернут гениальный сырьевой трейд. Но пополнение будет явно не быстрым, так что пока рано делать выводы на этот счет.

Также на прошлой неделе были слухи, что с Ирана снимут часть ограничений на поставки нефти в обмен на ограничение исследований Ирана в сфере атомной энергетики. Но затем эти слухи опровергли обе стороны. Цены на нефть сначала отреагировали снижением на новость, но немного отросли после опровержений.

В целом котировки нефти находятся под заметным давлением – даже новое снижение добычи ОПЕК+, которое недавно озвучили, почти не оказало эффекта.

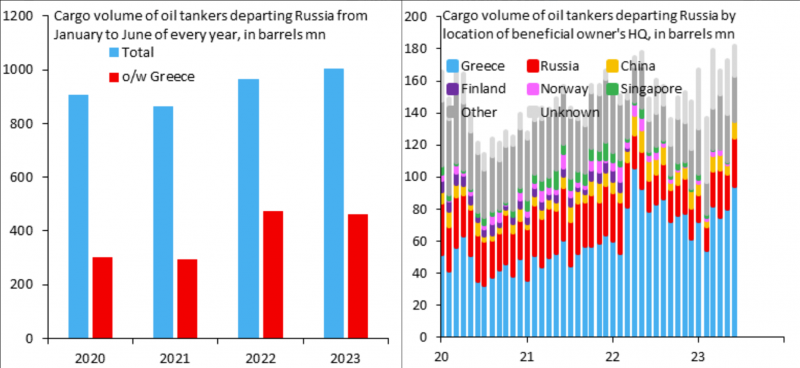

Еще из интересного про нефть – объем экспорта из Россию по морю в этом году находится на рекордных уровнях, выше чем в предыдущие годы. Причем половина нефти по-прежнему открыто экспортируется с помощью греческих танкеров, несмотря на многочисленные европейские санкции. С одной стороны это создает риски, если на Грецию сильнее надавят и ограничения будут ужесточаться, но пока практика показывает, что несмотря на громкие геополитические заявления бизнес интересы все еще ставятся во главу угла.

Тем временем в UK продлили Windfall tax на нефть и газ на 5 лет. По умолчанию он равен 75%, если цены в течение двух кварталов будут ниже $74.1 за баррель для нефти и 0.54 GBP per therm для газа (сейчас цена газа в UK около 0.77 GBP), то ставка налога снизится до 40%. Но в любом случае это ужасные условия, которые по сути стимулируют компании сворачивать любую активность на британском рынке.

Российский бюджет и торговый баланс

Недавно вышли данные по российскому бюджету за май. За последний месяц бюджет сошелся в ноль, с начала года дефицит 3.4 трлн рублей. При этом если брать LTM дефицит бюджета, то он уже превышает 8 трлн рублей и продолжает увеличиваться. Расходы продолжают расти год к году, а доходы в этом году сильно ниже, чем год назад из-за курса и цен на энергоносители.

Сейчас основной предмет споров – удастся ли до конца года свести бюджет без дефицита / с небольшим минусом или дефицит окажется сильно больше, чем было заложено в бюджет. Есть версия, что многие расходы были сделаны в начале года авансом и во второй половине года снизятся, а огромный LTM дефицит во многом вызван рекордными расходами в декабре 2022 года, которые больше не повторятся. Я думаю что по факту в 2023 году дефицит заметно вырастет относительно текущих 3.4 трлн рублей, но будет меньше LTM значений. С учетом наличия ФНБ и низкого госдолга в этом году и, вероятно, следующем проблем с финансированием дефицита быть не должно. А что будет дальше будет зависеть от многих факторов, которые нет смысла сейчас пытаться предсказывать.

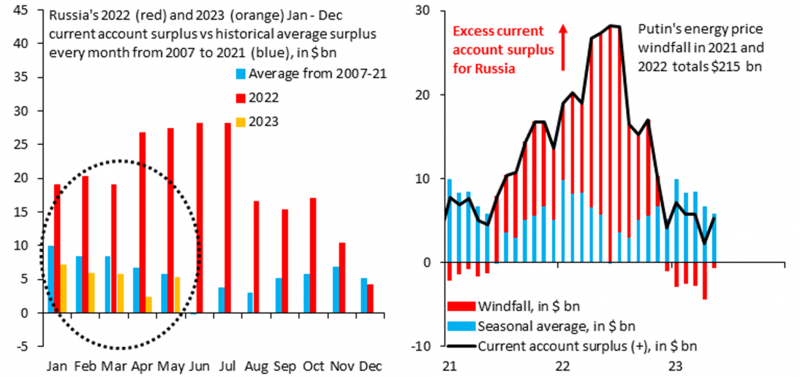

Тем временем российский торговый баланс в этом году остается профицитным, но меньше, чем в среднем за последние 15 лет. Хорошо видно, что в 2022 году был аномально высокий профицит, который вряд ли повторится в обозримом будущем.

Коррекция в криптовалютах

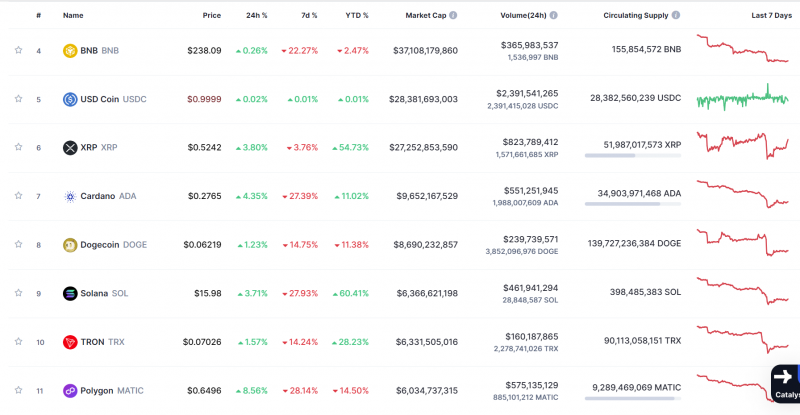

Большинство криптовалют за прошлую неделю резко скорректировались, у многих снижение составило 15-30%. Основная причина, вероятно, в возросших рисках для большинства проектов из-за недавних исков SEC к крупнейшим криптобиржам.

В начале прошлой недели SEC предъявил официальные обвинения Binance и Coinbase, суть которых сводится к тому, что компании незаконно позволяли клиентам торговать незарегистрированными ценными бумагами. Коротко писал об этом здесь, в подробнее про иски можно почитать тут (Binance) и тут (Coinbase).

В рамках иска SEC также обозначил, что считает ценными бумагами ряд криптовалют и токенов – SOL, ADA, MATIC, FIL, ATOM, SAND, MANA, ALGO, AXS и COTI. Их котировки как раз значительно скорректировались на прошлой неделе, как и большинства других проектов, которые по аналогии также могут быть легко признаны ценными бумагами. Также прилично упала стоимость BNB (токен Binance), что логично в свете иска SEC. Биткоин и эфир при этом снизились значительно меньше.

Еще одна возможная причина резкой коррекции в альткоинах – по слухам часть маркет-мейкеров ушли с Binance, что сильно ухудшило ликвидность в стаканах. Это вполне возможно в свете иска SEC, но я сам не торгую криптовалютами, поэтому не могу сказать на практике.

Наконец, Robinhood решил прекратить торговлю Solana, Cardano и Polygon с 27 июня. Все три криптовалюты как раз попали в список SEC как ценные бумаги по мнению регулятора. Robinhood ожидаемо решил снизить регуляторные риски, так как для него криптовалюты – не основной источник доходов.

Текущее регуляторное давление на криптовалютную индустрию сложно назвать неожиданным. Я хорошо помню как еще в 2017 году во время волны хайпа вокруг ICO все хоть сколько-нибудь адекватные проекты задавались вопросом, не являются ли их токены ценными бумагами. Тогда был очень популярен анализ на основе Howey Test, и многие проекты специально придумывали для своих токенов какой-то функционал, который в теории должен был сделать их utility, а не security.

Но как показала практика, у подавляющего большинства токенов действительно нет никакой функции кроме как привлечения финансирования в проект и последующей спекулятивной торговли, что по сути их делает ценными бумагами в трактовке SEC. Скорее удивительно, что SEC понадобилось так много времени, чтобы созреть со своими претензиями. Ну и интересно, что вместо того, чтобы гоняться за отдельными проектами (среди которых много очевидных мошенников и скамеров), регулятор решил ударить по инфраструктуре, предъявив обвинения крупнейшим биржам.

Рекордный приток денег розничных инвесторов на рынок

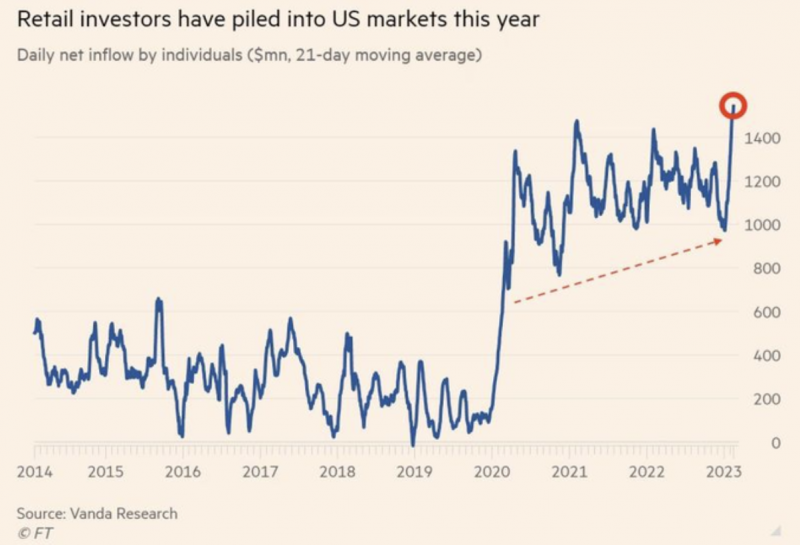

Розничные инвесторы в США за последние три недели обеспечили рекордный приток новых денег на рынок за всю историю. Вообще график выглядит любопытно (на нем скользящая средняя за 21 день). Хорошо заметно как в ковид люди стали намного больше вкладывать денег в рынок, и этот тренд сохраняется уже 3 года, несмотря на рост ставки с 0 до 5%, приличную коррекцию на рынках в прошлом году, опасения насчет рецессии в этом году и т.д.

В свое время массовый интерес к фондовому рынку в 2020 году часто объяснялся тем, что много людей оказались запертыми дома, helicopter money от государства привели к появлению свободных денег, а альтернативные варианты их применения вроде казино оказались закрыты, поэтому все ломанулись на фондовый рынок (и в крипту). Но похоже что за это время у многих людей сформировалась новая привычка и несмотря на то, что ситуация с тех пор сильно изменилась, они продолжают нести деньги на рынок.

Снижение инвестиций в Китай

Сейчас об этом странно вспоминать, но еще совсем недавно, 5-7 лет назад, самой “горячей” темой для инвестиций были китайские компании. Западные фонды с удовольствием вкладывали в них сотни миллиардов долларов, рассчитывая на быстрый рост бизнеса на огромном рынке в Китае и большие будущие прибыли. Но затем интерес начал снижаться, а в 2022 году приток денег в фонды, инвестирующие в Китай, обвалился. График ниже не учитывает вложения в китайскую недвижимость.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: