Золото – один из самых противоречивых активов с точки зрения инвестиций. Несмотря на его историю, которая насчитывает тысячи лет, существует огромное количество разных точек зрения о его привлекательности как объекта инвестиций. В этой статье сделаем короткий обзор позиций разных сторон и попробуем собрать из них взвешенное мнение о том, какие преимущества и недостатки есть у инвестиций в золото.

На одной стороне спектра находятся так называемые “gold bugs”, или ярые сторонники золота, которые утверждают, что это единственные настоящие деньги в мире, который заполнили “фейковые” бумажки (доллар, евро, рубль и вот это вот все), которые с каждым годом все более активно печатают центральные банки. К их числу относится, например, Peter Schiff, который часто выступает на эту тему. Если вам интересна такая точка зрения, можно посмотреть видео в его YouTube канале (английский) или поискать многочисленные интервью, например, где он прогнозирует цену золота $5000 за унцию.

На другой стороне большое количество инвесторов, которые не видят смысла в инвестициях в золото. К их числу, например, относится Уоррен Баффетт. Они говорят о том, что золото не продуктивный актив, так как не приносит какой-либо денежный поток, а только требует расходов на его хранение. В результате, по их мнению, на любом достаточно длинном временном горизонте инвестиции в акции компаний, продукция которых создает ценность для потребителей, принесут намного более высокую отдачу, и вкладывать деньги в золото нет никакого смысла.

Проблема в том, что правы и те, и другие. Да, золото не производит какой-либо денежный поток, поэтому если вы купили слиток золота и положили в сейф, через 10 лет это будет точно такой же слиток золота. Но в то же время предложение золота ограничено, а предложение денег нет, поэтому покупательная способность любой мировой валюты на достаточно длинном временном интервале падает, а стоимость любых товаров, цены которых выражены в этой валюте, растет.

Чтобы провести аналогию – возьмем более понятный пример – доллар и рубль. Все привыкли к тому, что рубль в среднем девальвируется к доллару. В какой-то год он может укрепиться, в какой-то сильно упасть, но в среднем рубль дешевеет по отношению к доллару на разницу инфляции или процентных ставок в двух странах. Пока инфляция/ставки в России значительно выше, чем в США, сложно представить ситуацию, в которой на достаточно длинном временном горизонте рубль укрепится к доллару.

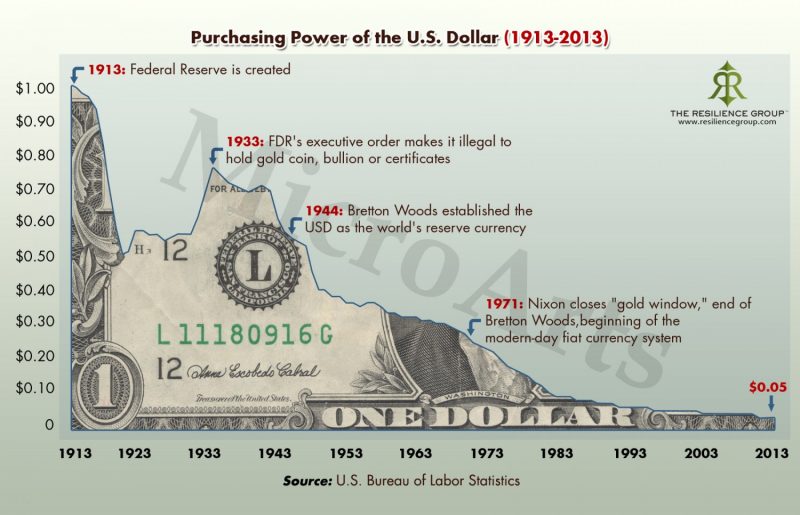

Если рассматривать доллар и золото, то логика точно такая же, только зеркальная. За последние 100 лет покупательная способность доллара упала в 20 раз (покупательная способность обратно пропорциональна инфляции). Т.е. цена любого актива, предложение которого ограничено (а золото является таким активом), должна при прочих равных вырасти примерно пропорционально. Рост в 20 раз за 100 лет – это около 3% в год. Это не очень много, например, американский фондовый рынок в среднем рос почти на 10% в год в это же время. Но и не сказать, что очень мало, особенно в условиях, когда ставки по всему миру скатываются, а где-то уже скатились в отрицательную зону.

К тому же на практике золото выросло еще сильнее – с 1973 года (вскоре после отмены конвертации доллара к золоту в 1971 году), оно выросло со $100 до $1500, или в среднем на 6% в год – это уже весьма неплохая долларовая доходность.

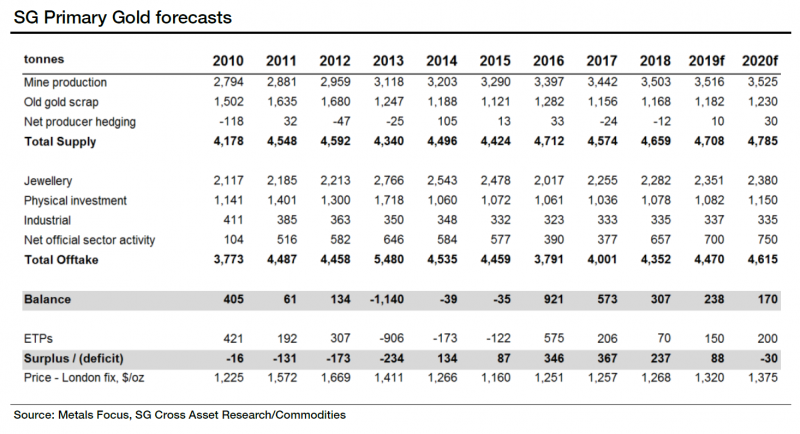

Естественно, этот анализ очень упрощенный и исходит из того, что спрос и предложение золота стабильны. Я не буду подробно разбирать динамику рынка золота, но для интересующихся ниже прикрепил таблицу со структурой спроса и предложения за последние 10 лет. Но вдаваясь в детали, можно сказать, что рынок золота в среднем сбалансирован и на нем нет перекоса в пользу спроса или предложения (в случае с долларом или любой валютой предложение в среднем больше, отсюда и берется инфляция).

Иными словами, если говорить об инвестициях в золото исключительно с фундаментальной и долгосрочной точки зрения, они имеют положительную ожидаемую доходность в долларах или любой другой валюте, но она в среднем ниже, чем во многих других классах активов, например, в акциях.

Однако это только одна сторона медали. Другая заключается в том, что помимо фундаментальной составляющей в цене золота есть спекулятивная. И если говорить о горизонте не в десятилетия, а несколько лет или меньше, именно она играет основную роль.

Ключевым спекулятивным драйвером спроса на золото является его восприятие как защитного актива. Когда на рынках растет неопределенность, инвесторы, как правило, увеличивают долю золота в своих портфелях. Когда наступают долгие периоды спокойствия – наоборот, снижают.

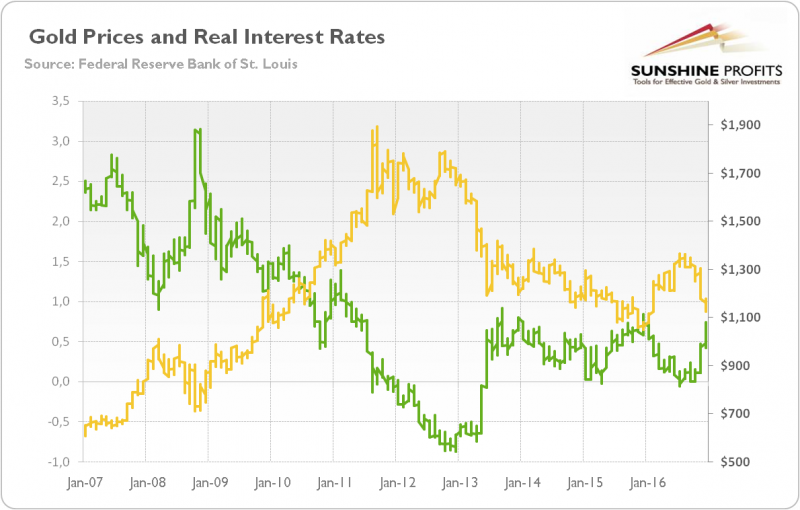

Кроме того, цена золота обратно пропорциональная реальным процентным ставкам – доходности, которую можно получить, инвестируя в консервативные долговые инструменты (обычно короткие гос. облигации) за вычетом инфляции в той же валюте. Если реальные ставки растут – выгоднее держать средства в валюте. Если падают – в золоте. График ниже отлично демонстрирует эту зависимость.

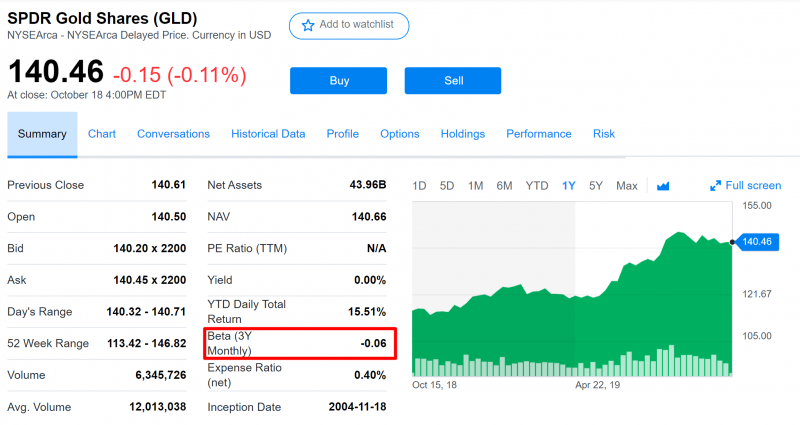

Наконец, у золота как инвестиционного актива есть еще одно полезное свойство, из-за которого можно рассмотреть его включение в инвестиционный портфель – оно фактически не коррелирует с рынком. Это можно проверить, посмотрев на бету GLD (ETF на физическое золото) к индексу S&P 500 – она равна -0.06.

Что это значит? Суть в том, что если бета какого-то актива к рынку положительная, то если упадет весь рынок, упадет и цена актива, каким бы замечательным он не был. Для наглядного примера можете посмотреть на динамику американских акций в декабре 2018 года – синхронно падало фактически все, независимо от того, в какой индустрии работала компания, что происходило с ее бизнесом (конкретно за первые две недели декабря 2018 года, вероятно, ничего радикального) и т.д. А золото в это время жило своей жизнью и даже немного выросло (как раз из-за того, что в такие периоды некоторые инвесторы предпочитают перекладывать средства в “защитные активы”).

Это важно, так как позволяет значительно снизить общую волатильность (амплитуду колебаний) портфеля. Поэтому даже несмотря на то, что золото в среднем имеет более низкую потенциальную долгосрочную доходность по сравнению с акциями, портфель, составленный из акций и золота с учетом ребалансировок может показать более высокую доходность, чем просто портфель акций. Особенно если вы ожидаете, что на рынке может случиться значительная коррекция (а после 10 лет бурного роста на американском рынке только ленивый не ожидает коррекцию).

Кроме того, хотя более низкая волатильность портфеля не означает более высокую доходность (скорее наоборот), она все равно предпочтительна для многих инвесторов с точки зрения психологии, так как позволяет меньше паниковать и принимать более правильные решения.

ИТОГО

Основные вещи, которые нужно знать про золото как объект инвестиций:

- Золото не является продуктивным активом (не генерирует денежный поток), но его стоимость все равно долгосрочно растет в цене из-за инфляции и снижения покупательной способности всех валют.

- Долгосрочно средняя ожидаемая доходность золота меньше, чем у многих других классов активов, например, акций. Однако в некоторые периоды она может быть сильно выше.

- Если вы ожидаете роста нестабильности и кризиса на рынке, купить золото – вполне разумный выбор. Если вы ожидаете снижения реальных ставок в мировой экономике – золото тоже будет хорошим активом для инвестиций.

- Даже если у вас нет четких ожиданий, чего ждать от будущего, наличие золота в портфеле может быть разумной стратегией с точки зрения диверсификации, так как это позволяет снизить волатильность портфеля.

В следующих статья мы разберем инструменты, которые можно использовать для того, чтобы добавить экспозицию на золото в свой портфель. Stay tuned.

P.S. для более глубокого понимания золота как актива очень рекомендую прочитать статью Рэя Далио (управляющего крупнейшим в мире хедж-фондом Bridgewater Associates). Она большая, на английском и для ее прочтения нужен VPN, если вы в России (статья на LinkedIn), но она действительно стоит того, чтобы прочитать. Далио считает, что в текущей макроэкономической ситуации инвестиции в золото очень разумны и позволят инвесторам снизить риск и увеличить доходность портфеля.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: