Обзор рынка

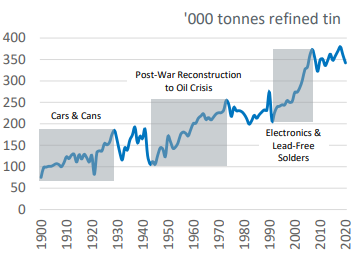

Олово (Sn) – это металл, который используется еще с 17 века, когда стало известно о его свойствах обеспечивать коррозийную стойкость изделиям. В последние 100 лет спрос на олово изменялся несколькими большими скачками. В начале 20 века основными применениями были пищевая промышленность и автомобилестроение. Затем послевоенный экономический рост, в том числе резкое увеличение количества автомобилей и бытовой техники, дали новый толчок. А последний к текущему моменту скачек в потреблении с 1990-х годов был вызван развитием потребительской электроники.

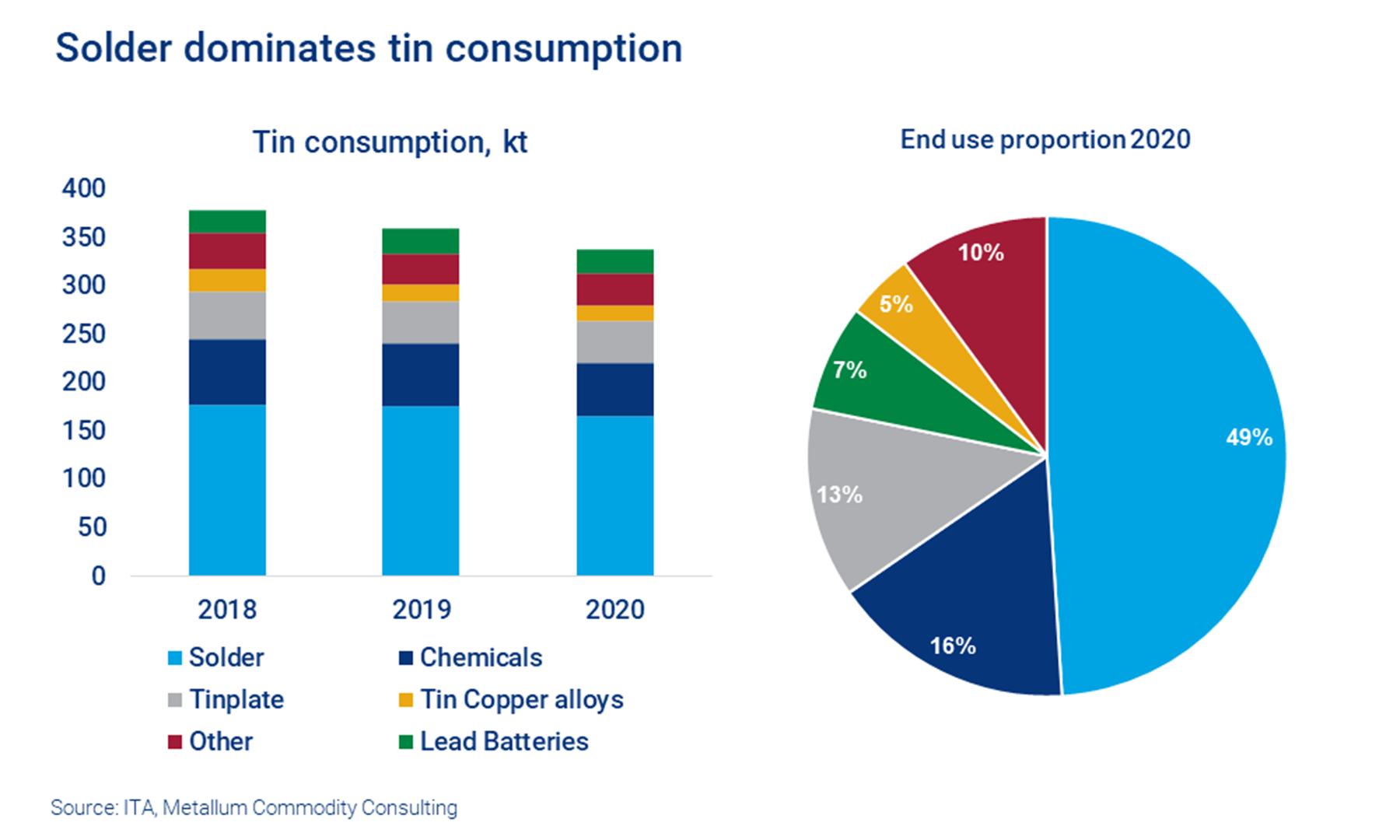

Сейчас около половины потребляемого олова используется в виде припоя на печатных платах в электронике, остальное спрос распределен между химической и пищевой промышленностью (почти 30%), аккумуляторами и рядом других применений.

Однако наиболее интересно в олове то, что оно имеет большой потенциал применения во многих растущих индустриях, которые в будущем будут играть большую роль. Преимущественно новыми важными рынками потребления станут интернет вещей (IoT), зеленая энергетика, электромобили, промышленные роботы и т.д. Среди всех металлов у олова чуть ли не самое широкое применение в новых индустриях.

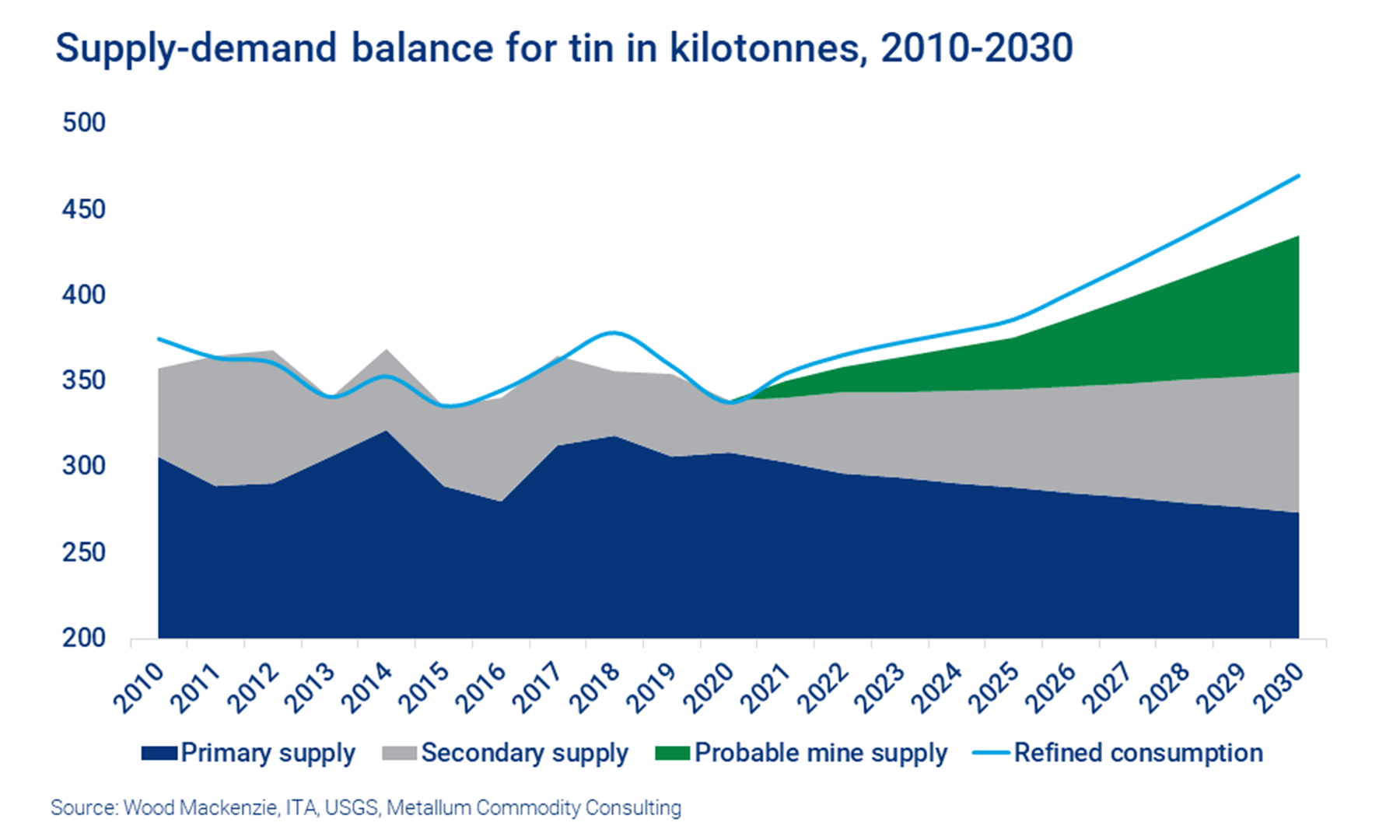

Рынок в последние 10 лет относительно сбалансирован, хотя были периоды небольшого профицита в 2014 и дефицита в последние годы. Также стоит отметить, что около 30% предложения металла добывается путем переработки устаревшей электроники. По прогнозам в будущем ожидается сохранение дефицита на рынке из-за использования металла в новых сферах, в которых олово достаточно сложно заменить.

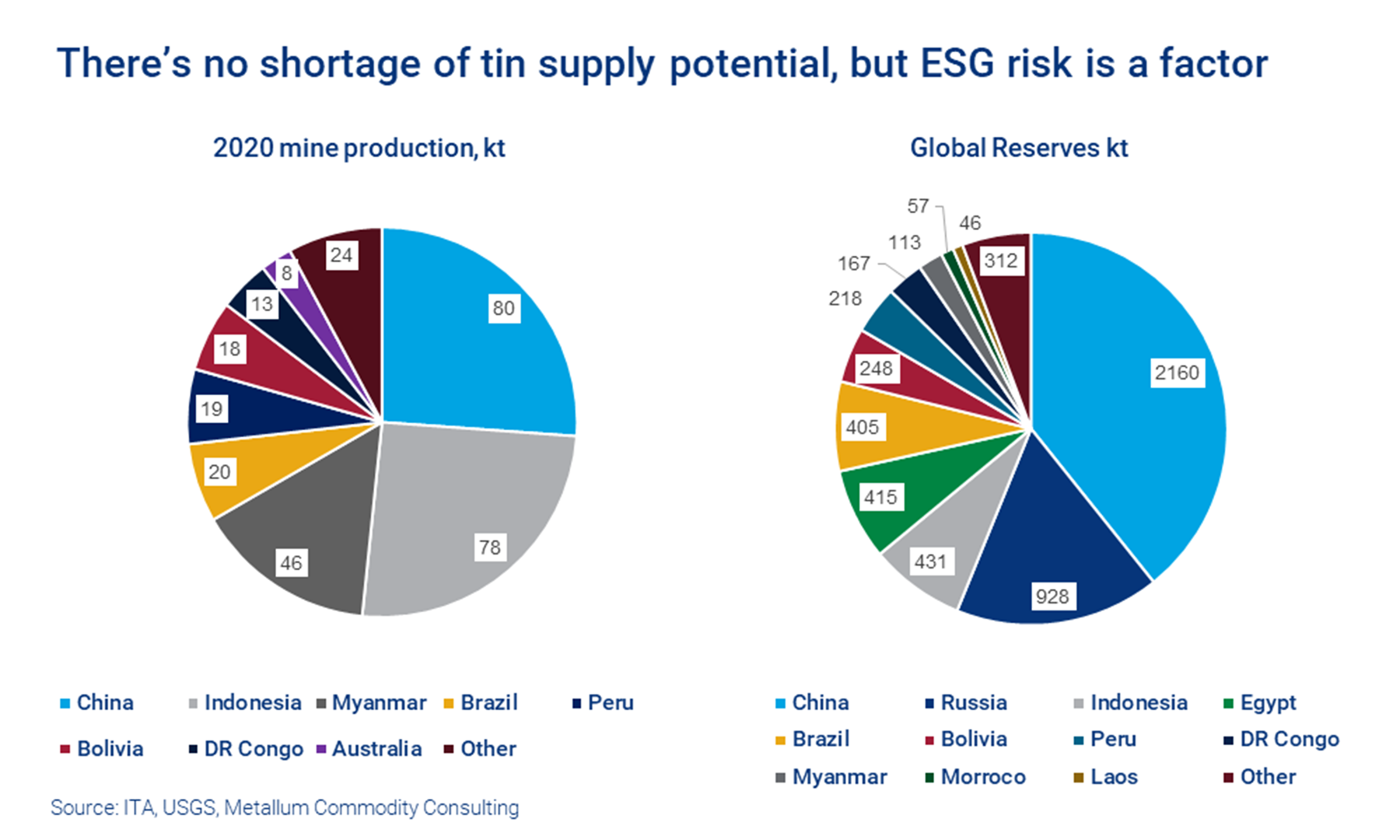

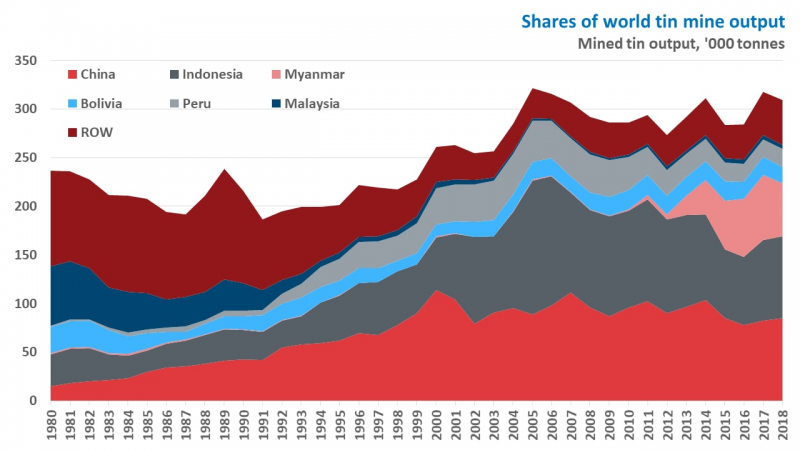

Исторически на протяжении последних десятилетий и по сей день главными регионами добычи являются Китай, Индонезия и Южная Америка. На них приходится более 70% добычи металла. Россия по запасам находится на втором месте, однако добыча минимальна.

Мьянма находится на втором месте по добыче металла, при этом интересно, что в отличие от многих стран, которые уже давно добывают олово, в Мьянме активно начали развивать сектор только 10 лет назад. В большинстве других стран, где исторически добывается основной объем олова, добыча стагнирует или снижается в последние годы.

Олово в природе встречается в виде минералов, руд или россыпей с относительно маленькой концентрацией элемента. В отличие от редко-земельных металлов, которые в природе встречаются совместно, у олова нет явной корреляции с другими элементами – здесь играет роль географическое расположение рудников и связанное с этим состав руды – обычно есть примеси серы, железа, также встречаются вольфрам, тантал и литий. Чтобы увеличить содержание олова, на месте добычи используют различные обогатительные методики, в результате которых получается концентрат с содержанием Sn порядка 50-70%. Далее этот концентрат отправляют на завод, где в печах и далее с помощью химических реакций избавляются от добавок в виде серы, и получают из оксида чистое олово. Промежуточные процессы могут варьироваться в зависимости от региона и состава первичного сырья, что сказывается на стоимости добычи и очистки – чем чище исходный минерал, тем меньше придется потратить средств на его обогащение и очистку.

Сейчас цена на олово находится на своих исторических максимумах – с начала текущего года металл уже вырос в цене на 85% до $37 тысяч за тонну. С учетом высоких котировок и долгосрочного потенциала роста спроса на олово рассмотрим подробнее, какие компании его добывают и есть ли среди них интересные идеи для инвестиций

Основные игроки

Большая часть запасов металла сосредоточена в Азиатском регионе, поэтому и основные игроки представлены соответствующими компаниями, большая часть из которых или частные, или торгуются на бирже в Китае/Индонезии и не доступны для покупки.

Поэтому если хочется сделать экспозицию на олово, то одним из немногих вариантов является Alphamin Resources – это компания, которая добывает олово в Центральной Африке и торгуется на Канадской и Йоханнесбургской бирже под тикерами AFM и APH соответственно. Еще, кстати, олово добывает российская публичная компания Селигдар, правда для них это не основной бизнес, большую часть выручки приносит добыча золота.

Alphamin Resources (TSXV:AFM, JSE:APH)

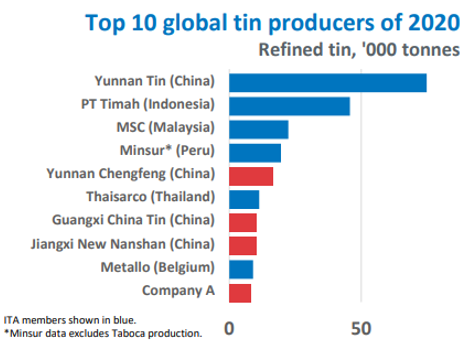

Компания является одним из крупнейших производителей олова за пределами Китая. Шахты и месторождения Alphamin располагаются в Демократической Республике Конго (Центральная Африка), поэтому сразу стоит сказать про геополитический риск, который в данном случае весьма значителен. Компания начала добычу недавно, с конца 2019 года, когда начало функционировать главное месторождение шахта Bisie – это одна из наиболее крупных и богатых на содержание олова шахт в мире. Alphamin не является единоличным владельцем шахты, ее доля составляет 84%, также 5% приходится на правительство Конго и почти 11% на департамент индустриального развития Южной Африки. Помимо Bisie, у компании есть еще ряд лицензий на добычу вблизи главного месторождения. Сейчас она активно проводит геологоразведочные работы на 2 площадках: Mpama North и Mpama South.

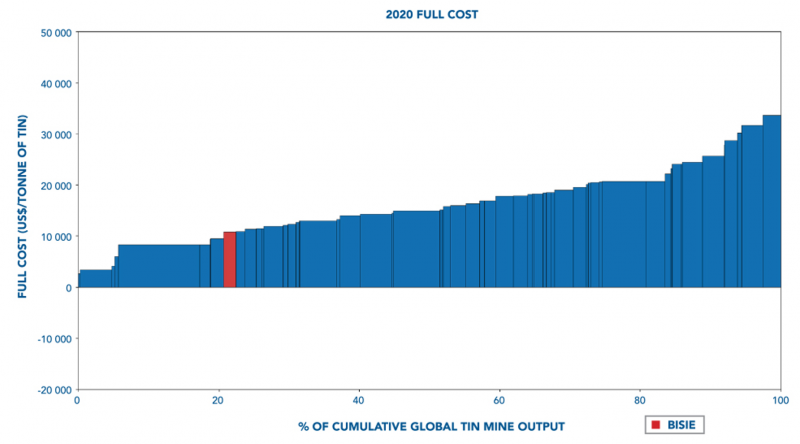

С точки зрения объемов производства, ежегодная выработка составляет порядка 10-11 тыс тонн, которые компания добывает из главной шахты Bisie. Таким образом, на Alphamin приходится около 3-4% рынка добытого олова. Потенциально возможно увеличение производства за счет разработки и запуска двух месторождений Mpama, однако их не стоит ждать в ближайшем будущем, а на краткосрочном горизонте небольшое увеличение ожидается за счет ввода в эксплуатацию нового завода по очистке олова, который начал функционировать на постоянной основе с июля 2021 года. При этом содержание Sn в руде составляет 4.5% – это в 4 раза выше, чем в среднем по индустрии. Такое высокое содержание и относительно небольшая загрязненность сторонними элементами сказывается на стоимости добычи – у Alphamin Cash Costs на тонну находятся на достаточно низком уровне.

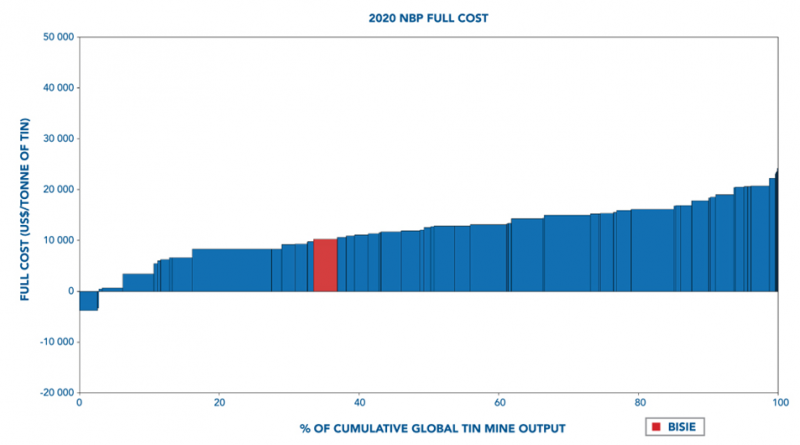

Аналогично выглядит ситуация с точки зрения полных издержек с учетом капекса на месторождения и т.д.

В целом можно отметить, что при текущей цене на олово все производители получают хорошую маржу, в отличие от предыдущих 5 лет, когда многие работали в минус или на грани безубыточности. С учетом того, что запасы олова в мире достаточно большие,

Финансовые показатели и оценка

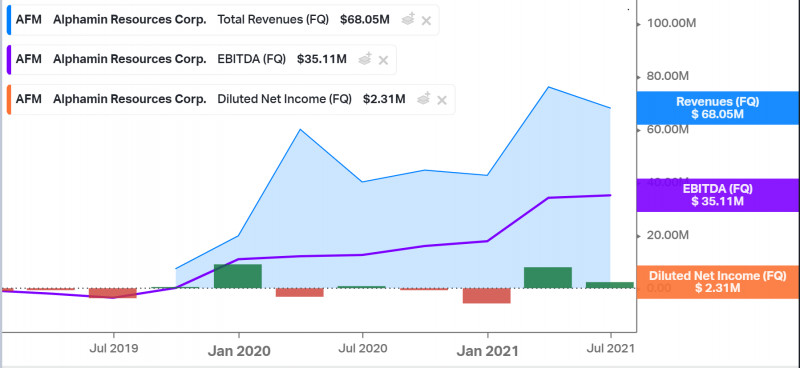

Alphamin начала добычу и продажу олова в конце 2019 года, что видно по динамике выручки – компания быстро вышла на проектную мощность, поэтому дальнейшее изменение показателей зависит, в первую очередь, от цены олова. Можно заметить, что у Aphamin высокая маржинальность по EBITDA, с прибылью ситуация обстоит не так хорошо, но исторические значения были при значительно более низких ценах. Недавно компания опубликовала предварительный отчет за третий квартал, в котором прогнозирует EBITDA на уровне $53 млн и нулевой долг.

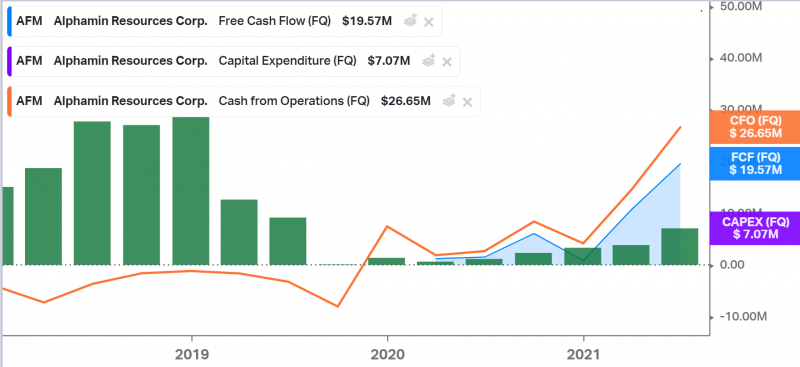

Денежный поток у компании больше прибыли – основной капекс позади, по крайней мере для текущего месторождения, поддерживающий не очень большой. Однако важный момент, что Alphamin пока не платила налоги, которые судя по P&L будут весьма высокими.

Финансовая модель, оценка компании и мнение о ее акциях + дополнительные источники доступны для подписчиков

2000

4000

12000

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: