И еще немного про Uber, Яндекс и Делимобиль

Текущее состояние бизнеса Tesla

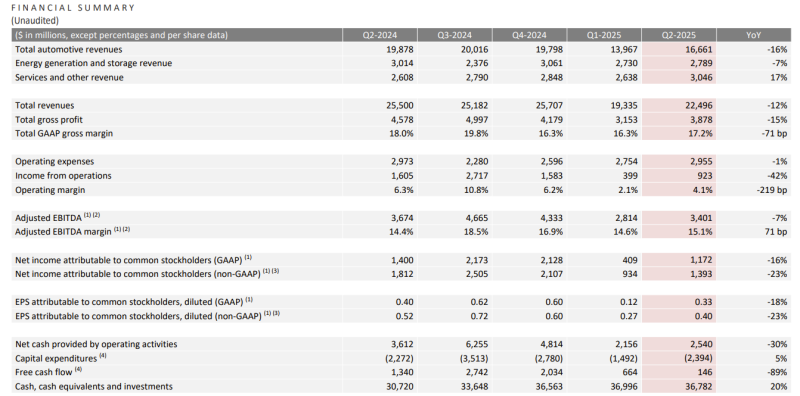

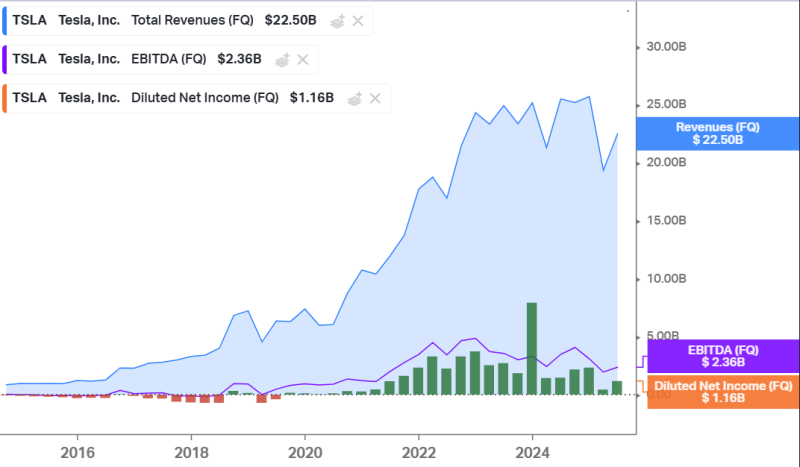

Начну с короткого взгляда на текущее состояние бизнеса. Ситуация так себе – выручка в 2023-2024 годах стагнировала, а в этом году даже падает двузначными темпами, прибыль кратно упала от пиков, FCF в районе нуля.

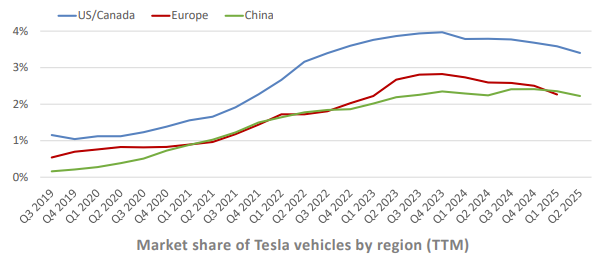

Tesla даже начала немного терять долю на всех основных рынках – в США, Европе и Китае.

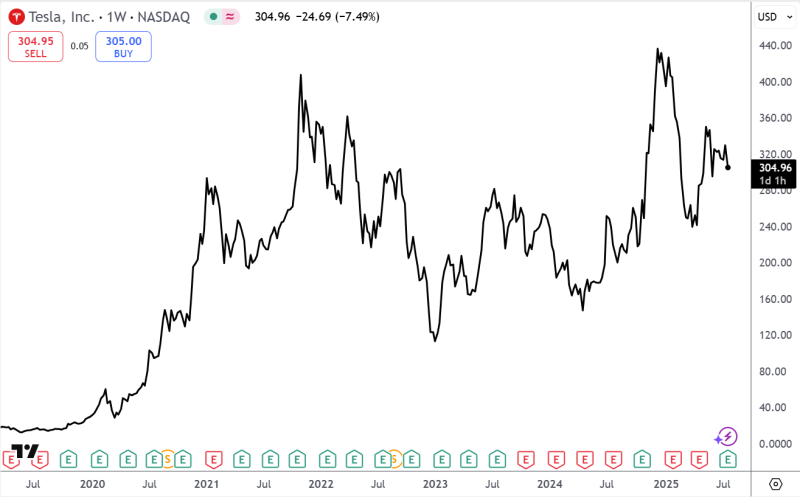

Акции компании вполне закономерно отражают эти результаты, за последние 4 года стоимость компании не изменилась после кратного роста во времена ковида и быстрого развития самого бизнеса.

На мой взгляд, такая динамика глобально объясняется сразу несколькими факторами:

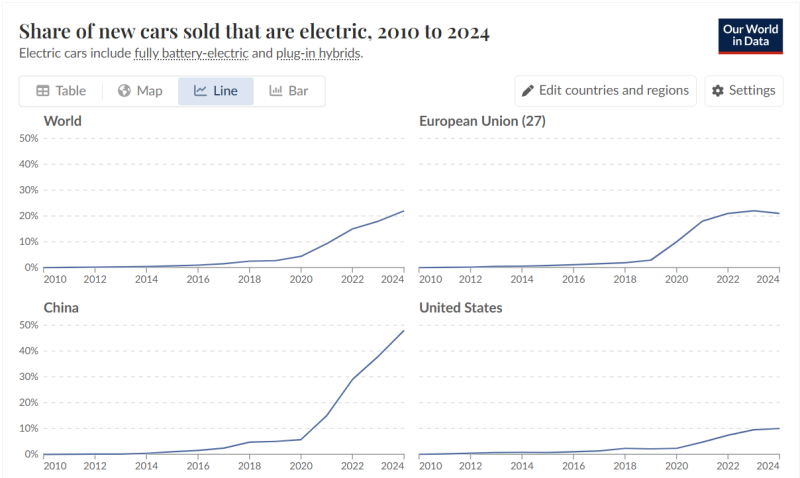

Переход на электромобили за пределами Китая происходит не так быстро, как многие ожидали. Можно заметить, что в США рост сильно замедлился, в ЕС вообще стагнация с 2021 года. Бурными темпами растет только Китай, там уже половина продаж приходится на электромобили, правда включая гибриды.

На рынке Китая безумно жесткая конкуренция – десятки игроков, включая крупнейших местных автопроизводителей, стартапы и с недавнего времени технологические компании (например, Xiaomi). Конкуренция настолько жесткая, что китайские власти даже хотят принять меры, чтобы компании перестали вести жесткую ценовую войну и снижать цены (я даже не помню таких прецедентов на конкурентном рынке, обычно ФАС и аналоги борются с завышением цен). На мой взгляд перспективы Tesla занять хоть сколько-нибудь значимую долю рынка в Китае стремятся к нулю.

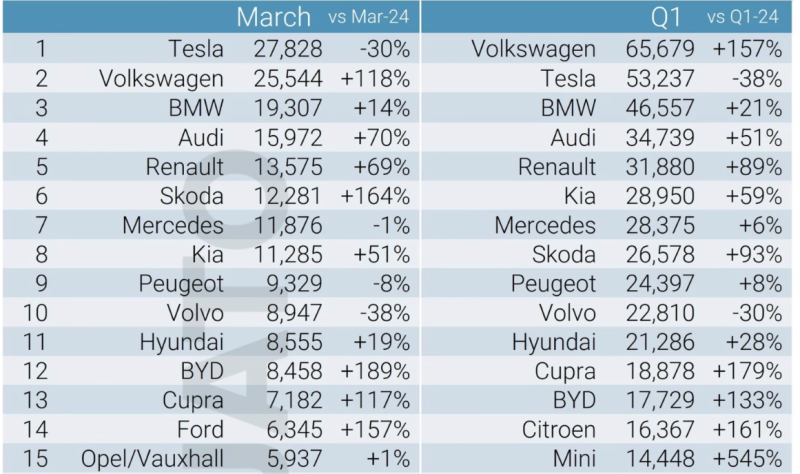

Остаются США и Европа, но там, во-первых, тоже усиливается конкуренция с китайскими брендами (несмотря на импортные пошлины, которые вводят США и ЕС против Китая). А во-вторых, Tesla уже потеряла first mover advantage, когда первые 10-15 лет своей истории всем в мире не было дела до электромобилей. Теперь все крупные автоконцерны занимаются их выпуском, и хотя перестройка привычных цепочек поставок и процессов идет непросто (у многих компаний были сокращения и даже закрытия целых заводов), многие постепенно адаптируются к новым реалиям. Вот для справки продажи электромобилей в Европе в первом квартале этого года.

Итого, мой тезис – рынок электромобилей за последние 5-7 лет превратился из голубого в красный океан, и дальше лучше не будет, в основном из-за китайских брендов, но не только. В условиях жесткой конкуренции с большим количеством игроков почти невозможно быстро расти и/или поддерживать высокий уровень маржинальности.

К тому же у Tesla в последние годы не было каких-то явных инноваций, которые могли бы создать явное конкурентное преимущество. Ее модельный ряд не обновлялся уже много лет (не считая кибертрака, который довольно ожидаемо не полетел и не станет массовым продуктом). Грузовики Tesla Semi пока так и не запущены в массовое производство. Roadster 2 может вообще не запуститься, хотя изначальный план был на 2020 год. А FSD (Full self driving) пока совсем не full, и его было бы корректнее назвать LSD (limited self driving).

Tesla занимает 2-3% мирового рынка продаж авто, но стоит дороже, чем почти все остальные мировые автопроизводители вместе взятые, как традиционные автогиганты, так и китайские игроки, включая BYD, который уже заметно опережает Tesla как минимум по объему продаж в штуках (опять-таки, с учетом гибридов). Только за счет продаж автомобилей капитализация Tesla в $1 трлн явно не оправдана.

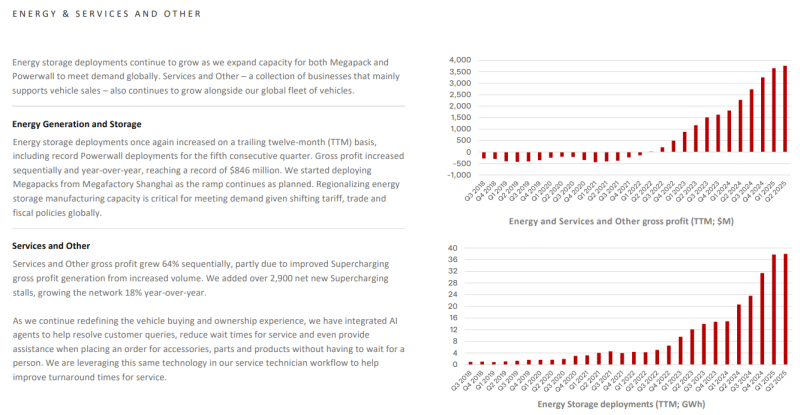

У Tesla еще есть бизнес Energy & Storage (батареи для хранения электроэнергии, солнечные панели и т.д.), он неплохо растет, но слишком маленький, чтобы иметь большой эффект на оценку компании.

Но рынок дорого оценивает Tesla не за текущие продажи электромобилей, а за будущие перспективные направления бизнеса. Основных на текущий момент два – автономный транспорт и роботы. Далее коротко разберем каждый из них.

Автономный транспорт

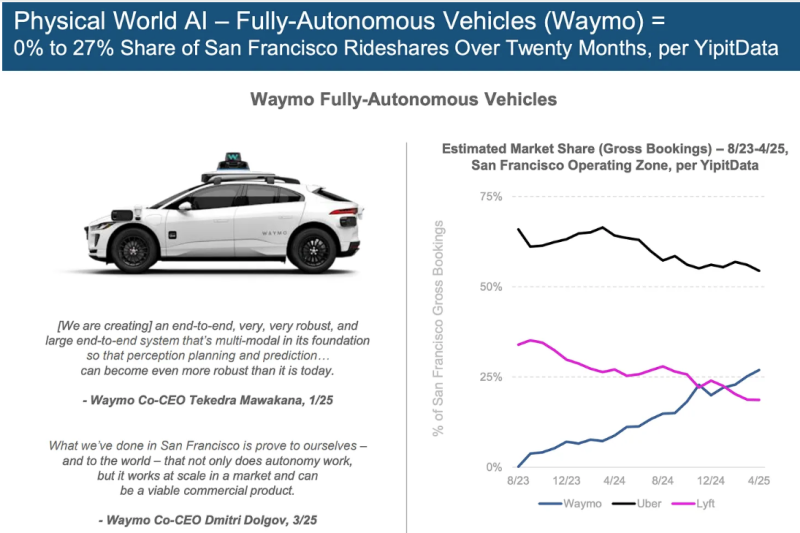

Активные разработки и тесты в области автономного транспорта идут уже более десятка лет – тот же Google запустил Waymo в 2009 году. Довольно долгое время они не сильно оправдывали ожидания технооптимистов, но по состоянию на текущий момент в 2025 году можно сказать, что задача полностью автономного транспорта с технической точки зрения в целом решена, и решил ее как раз Waymo. С 2023 года у Waymo работает полностью автономное такси в нескольких американских городах, а в Сан-Франциско он уже опередил Lyft и занял 27% рынка в городе.

Я периодически читаю отзывы американцев в Твиттере (Х) и у большинства очень положительная обратная связь, а первая поездка в Waymo выглядит как магия. Параллельно беспилотный транспорт активно развивается в Китае, там Baidu и другие игроки тоже уже запустили коммерческий сервис, но китайский рынок изолирован и его я пока не особо изучал, поэтому не буду подробно останавливаться в этом посте. Скажу лишь общий тезис, что как и в AI, в автономном транспорте США и Китай с большим отрывом опережают другие страны и вряд ли эта ситуация изменится.

Те, кто был в Сан-Франциско, могут легко предположить, что если Waymo успешно работает там, то сможет работать почти где угодно. В центре города довольно узкие улицы, многие с очень сильным углом наклона, с активным движением, трамваями, а еще кучей бездомных и наркоманов, которые могут по ним хаотично перемещаться. Разве что нет снега/льда и видимость обычно хорошая.

В итоге текущий статус автономного транспорта, на мой взгляд, можно описать так. Технически проблема почти решена – наверняка еще есть много корнер кейсов, но в целом он уже хорошо работает и мог бы довольно быстро стать частью нашей повседневной жизни. Но есть два других ограничения, из-за которого это вряд ли случится в ближайшие годы.

Первое – экономическое. Waymo не раскрывает финансовые показатели, но пока бизнес убыточен даже на уровне юнит-экономики, не говоря про окупаемость миллиардов долларов, потраченных за последние годы на R&D. Основная проблема – сейчас автономные авто хорошо работают только с лидаром и кучей сенсоров и датчиков, которые дорого стоят. Стоимость одного авто Waymo оценивается в $200 тысяч, из которых сам автомобиль стоит менее половины (Waymo использует в основном электрические Jaguar I-Pace). Стоимость, безусловно будет снижаться, возможно в Китае она уже значимо ниже, но вероятно пройдет еще долгое время, прежде чем полностью автономный автомобиль станет сопоставим с обычным и экономика сервиса типа Waymo будет хорошо сходиться.

Второе ограничение – регуляторное / политическое / социальное. Уже сейчас Waymo значительно безопаснее, чем средний автомобиль на дороге (если верить этом исследованию от Swiss Re), но любой громкий инцидент, даже единичный, может значительно замедлить массовое внедрение сервиса. Поэтому пройдет еще много лет, прежде чем Waymo, Tesla и другие игроки получат все необходимые разрешения и смогут массово развивать свой сервис без текущих жестких ограничений.

Теперь переходим к Tesla. Компания уже много лет обещала запустить Robotaxi, в первый раз еще в 2020 году, и затем каждый год сдвигала срок. И вот, наконец, в этом году сервис впервые запущен в одном городе Остин в США в Техасе. Waymo там тоже работает с марта этого года. Остин – типичный американский город, приспособленный под автомобильный транспорт, так что в нем движение сильно проще, чем в Сан-Франциско, но в любом случае это большое достижение для компании. Зона покрытия Robotaxi в Остине сразу разлетелась на мемы по интернету из-за своей формы, не удивлюсь, если Маск лично поучаствовал в том, как она выглядит. Далее Tesla планирует выходить в новые города, включая Сан-Франциско, и масштабировать сервис по мере получения соответствующих разрешений.

Ключевое отличие автономных автомобилей Tesla от аналогов – она не использует лидар и в основном опирается на камеры и компьютерное зрения для обработки поступающей с них информации. Этот подход более рискованный, так как меньшее количество данных на входе усложняет автономное управление автомобилем. Но, если у Tesla получится достичь сопоставимого с Waymo или просто достаточно высокого качества, то это будет большим прорывом, так как она сможет намного быстрее масштабировать сервис, чем конкуренты с более дорогими решениями.

Я не специалист в области автономного транспорта, так что не буду делать никаких прогнозов насчет успеха подхода Tesla с технологической точки зрения. Думаю даже большинство специалистов сейчас не скажут с высокой долей уверенности, какой подход на горизонте условно 5 лет выиграет. На текущем этапе у Tesla есть опцион на то, что компания может занять значимые позиции на будущем огромном рынке автономного транспорта, возможно даже стать явным лидером, если ее ставка на более дешевое и масштабируемое решение хорошо сработает. Но пока это опцион, я думаю на горизонте 1-2 лет появится больше понимая насчет того, насколько рабочая сама технология в реальном мире на значимом масштабе, а ощутимый финансовый эффект на бизнес, если будет, то на горизонте 5+ лет.

Роботы

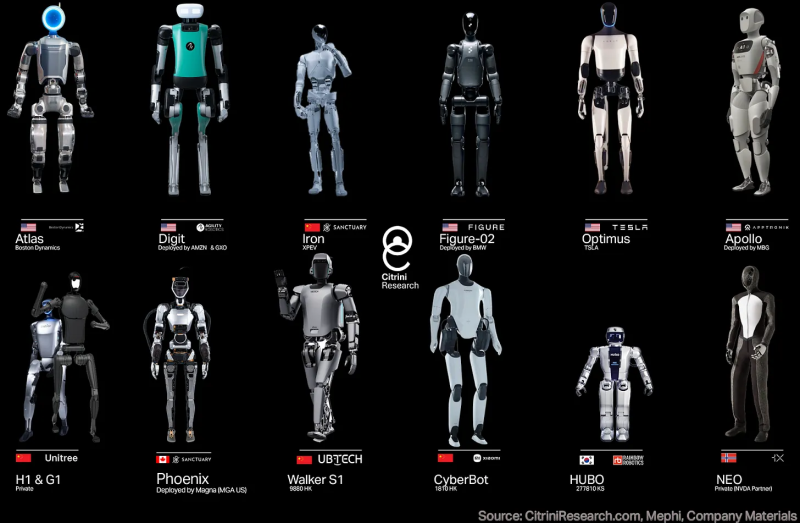

Другая большая ставка, которую делает Tesla – это роботы. Основное продукт – Optimus, на картинке ниже. Сейчас он находится на стадии различных тестов, массовый выпуск и эксплуатацию в реальных условиях обещают в следующем году, но как часто бывает в случае с Tesla, сроки могут быть оптимистичными. Какая будет стоимость робота – пока непонятно, Маск говорил, что целевая цена $20-30к, условно как средний автомобиль, но это возможно в будущем при оптимизированном массовом производстве, а первые партии будут стоить дороже или продаваться в большой убыток.

Опять-таки, я не специалист в индустрии, поэтому оценить технические характеристики роботов Tesla по сравнению с аналогами не могу. К тому же пока массово ни одна компания не выпускает роботов для коммерческого использования, пока все их тестируют и показывают красивые демо, где роботы танцуют, делают коктейли и развлекают окружающих. Tesla говорит, что ее роботы самые крутые, но каких-либо независимых исследований, которые бы подтверждали эти слова объективными тестами, я не видел. Поэтому на текущем этапе можно провести только базовый экономический анализ, и он не в пользу Tesla.

Здесь нужно обозначить важный тезис, который, на мой взгляд, многие недооценивают. Многие успешные бизнесы, включая саму Tesla, во многом смогли достичь такого большого масштаба не потому, что делали что-то уникальное и неповторимое. Большая часть успеха Tesla, а также Netflix, AWS от Amazon и множества других успешных сейчас компаний заключается в том, что они просто были первыми, а их конкуренты годами даже не смотрели на рынок, который затем вырос в огромную индустрию.

Традиционные автогиганты дали фору Tesla в 10+ лет в разработке электромобилей, до середины-конца 2010-х годов большинство ими особо не занимались (Tesla основана в 2003 году). AWS запустился в 2006 году, на годы раньше, чем свои облака начали активно развивать Microsoft, Google и прочие технологические гиганты. Netflix запустил видео-стриминг в 2007 году, опять-таки до середины 2010-х традиционная медиа индустрия даже не смотрела в эту сторону. Эта фора позволила компаниям годами работать в так называемом голубом океане – бесплатно/дешево привлекать первых клиентов, получить технологическое лидерство, нанимать лучшие кадры в индустрии без конкуренции и т.д.

В роботах еще нет ни одного работающего коммерческого продукта, а океан уже сейчас бордово красный. Помимо Tesla огромное количество других компаний разрабатывают свои решения, в первую очередь снова речь про китайские и американские. Но также в робототехнике сильны Корея и Япония, а одним из первопроходцев на этом рынке, американской Boston Dynamics, сейчас владеет корейский Hyundai. Китайские компании уже сейчас обещают более дешевые решения, чем даже оптимистичные прогнозы Маска на далекое будущее, типа Unitree G1 за $16k (хотя не факт, что по такой цене реально можно его купить).

Во времена, когда Маск начинал делать первые электромобили, он по сусекам выскребал финансирование на десятки миллионов долларов, а большинство других стартапов вообще так и не привлекли никакие раунды и закрылись. Сама Tesla неоднократно была на грани банкротства из-за проблем с финансированием и убытков. В те времена строить компанию было дольше и сложнее, но конкуренция была минимальная.

Сейчас мы живем в эпоху почти безлимитных денег, когда речь идет про финансирование новых индустрий и трендов, которые могут изменить мир. Например, американский стартап Figure AI, один из многочисленных конкурентов Tesla в гуманоидных роботах, в прошлом году привлек $675 млн венчурного финансирования, а в этом планировал привлечь $1.5 млрд по оценке в $40 млрд. $40 миллиардов, Карл, за стартап без выручки и коммерческого продукта.

Tesla стоила $40 млрд, когда у нее была выручка $20 млрд и она продавала сотни тысяч автомобилей в год. Сейчас такие оценки иногда получают стартапы, у которых еще вообще нет выручки либо она находится на уровне погрешности относительно их оценки. Инвесторы готовы сразу заливать сотни миллионов и даже миллиарды долларов в любой стартап на этапе прототипов или даже идеи, где есть сильная команда и какие-то шансы занять какую-то нишу в новых хайповых сферах.

Это позитивно для технологического прогресса, вся индустрия в целом развивается намного быстрее, когда у нее есть почти безлимитный поток финансирования, но жизнь каждой отдельной компании в такой индустрии становится более сложной. Особенно публичной компании типа Tesla со стагнирующим основным бизнесом, которой нужно каждый квартал объяснять акционерам, почему у нее не растет прибыль.

Итого насчет Tesla и роботов – не знаю, насколько они будут успешными, я верю в большой потенциал индустрии в целом, но считаю, что на текущем этапе очень сложно оценить шансы на успех любого из игроков, включая Tesla. Пока моя базовая гипотеза, что получится ситуация как на рынке электромобилей – десятки игроков, кровавая баня конкуренции с демпингом и убытками на долгие годы, и может быть когда-нибудь в будущем рынок придет в условно равновесное состояние, где выжившие игроки начнут зарабатывать хорошие деньги, но это будет не скоро.

Итого, сейчас Tesla – это автопроизводитель со стагнирующим основным бизнесом и двумя опционами на рост на очень больших и перспективных рынках. На рынке автономного транспорта есть мощный конкурент в виде Waymo, который начал работать раньше, но там как минимум есть понятный сценарий, в котором Tesla может получить серьезное конкурентное преимущество, которое сложно повторить и быстро масштабироваться. А на рынке роботов огромная конкуренция, хотя ни у кого еще нет полноценного продукта, и пока ничего непонятно.

Стоит ли покупать такую компанию за 150-200 P/E – каждый может решить сам в зависимости от веры в успех Tesla на новых рынках. Маск говорит, что Tesla может стоить дороже 5 следующих за ней компаний, это $15+ трлн по текущим котировкам. Если бы я мог поспорить, что такой сценарий не реализуется – с удовольствием бы сделал это. А пока просто наблюдаю за акциями со стороны – исходя из субъективной оценки вероятности успеха Tesla я думаю она скорее переоценена и покупать акции не планирую. Но шортить такую компанию на таком рынке как сейчас в США, где индексы снова обновляют исторические максимумы, может быть еще рискованнее, чем покупать ее акции.

Далее сделаю короткие комментарии еще по нескольким компаниям, которые затрагивает тема поста, в первую очередь речь про автономные автомобили.

Uber и судьба такси в мире с автономными машинами

Если автономные авто – это фактически решенная задача с технической точки зрения и Waymo уже плавно забирает долю Uber в отдельных американских городах, что ждет компанию в будущем? На самом деле ее судьба может быть не такой плохой, как кажется.

Во-первых, как писал выше, до полной замены водителей на автономный транспорт еще много лет, и мы говорим про развитые рынки вроде США. Uber работает по всему миру, во многих странах большинство населения еще только мечтает о перемещении на машинах, а пока ездит на байках, рикшах и других локальных аналогах. Так что даже если он будет плавно терять долю рынка в США, а потом, возможно, в Европе (хотя там может быть очень много сложностей с регулированием), это может еще много лет ни сильно отражаться на бизнесе. Думаю ближайшие лет 5 большим риском для Uber являются Didi, Bolt и возможно даже Yango, чем Waymo.

Во-вторых, у Uber уже есть огромная клиентская база, которая привыкла туда заходить, чтобы добраться из точки А в точку В, поэтому Waymo и другим аналогичным сервисам может быть выгоднее сотрудничать с Uber. Более того, это уже происходит в некоторых городах США, где Waymo и Uber запускаются в партнерстве, и Waymo можно вызвать через приложение Uber, как и обычного водителя. У Waymo, правда, есть Google карты, которые могут стать точкой дистрибуции, но это тоже будет долгий процесс по изменению потребительских привычек.

В-третьих, автономные машины нужно обслуживать. И речь не только про технические неисправности. Элементарно, если пассажир испачкал салон, его кто-то должен почистить. У Uber (а точнее его партнеров, сама компания этим не занимается), уже есть огромная инфраструктура для обслуживания автомобилей такси на все случаи жизни. Опять-таки, в нескольких городах Waymo запустился в партнерстве с Uber, где последний отвечает за обслуживание парка машин.

В-четвертых, у Uber еще есть вторая “нога” в бизнеса – доставка, Uber Eats. И она не должна пострадать от появления автономного транспорта, может даже выиграть, если доставка роботами станет дешевле, чем людьми, и таких решений на рынке будет несколько, чтобы между ними была конкуренция и они не забрали себе всю маржу за счет монопольного положения.

Естественно, если в будущем Waymo, Tesla или кто-то еще захватит рынок такси, то бизнес Uber, вероятно, пострадает – обслуживание автомобилей и какая-то комиссия за привод трафика через свое приложение вероятно будут иметь меньшую маржинальность, чем текущий маркетплейс, который Uber полностью контролирует. Но если это случится, то когда-нибудь в довольно далеком будущем, и это только половина бизнеса – доставка еды и продуктов менее уязвима в этом плане. А пока у компании все вполне неплохо и с финансовыми показателями, и с котировками.

Яндекс, беспилотные автомобили и роботы

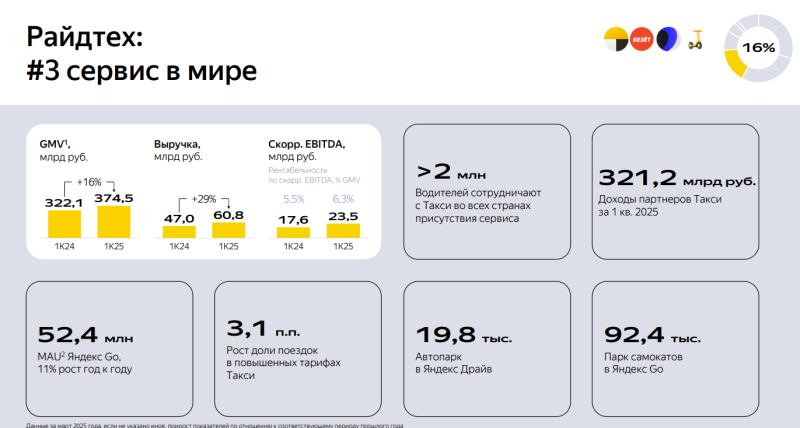

Яндекс вряд ли сейчас может похвастаться конкурентным решением на мировом рынке автономного транспорта, и в условиях санкционных ограничений скорее будет отставать от мировых лидеров. Но на российском рынке он является безусловным лидером, а еще у него есть куча синергий с другими бизнесами – такси, каршеринг, доставка, карты и т.д. С учетом того, что зарубежные решения вряд ли кто-то пустит в Россию, у Яндекса есть весьма хорошие шансы на локальном российском рынке занять доминирующую позицию.

На коленке возможный эффект на бизнес можно оценить следующим образом. Яндекс сейчас платит партнерам такси 300+ млрд рублей в квартал, допустим из них грубо 250 млрд в квартал в России – это 1 трлн рублей в год. Из этих денег водители получают где-то 30-50%, остальное идет на лизинг / амортизацию авто, бензин и прочее. Возьмем грубо 40%, 400 млрд рублей в год. Вот этот пул денег – это потенциальная дополнительная выручка от автономного такси по сравнению с машиной с водителем, если мы убираем человека. У автономного транспорта, естественно, тоже есть операционные издержки, но скорее всего это будет весьма высокомаржинальная выручка, условные 100-200 млрд рублей инкрементальной EBITDA тут легко можно найти, а это больше, чем сейчас генерирует весь Райдтех.

Но здесь речь только про такси – еще есть курьеры, которых можно заменить роботами. И так как роботов делает сам Яндекс, то вся экономия идет ему в карман в виде роста маржинальности (или он может снизить цены и сделать доставку более массовой). Говорят в Москве стоимость доставки роботом уже почти сравнялась с курьером, хотя 2-3 года назад была выше на порядок.

А еще есть любой транспорт вне такси, и личный, и грузовой. Сколько там может быть денег, если личные автомобили и грузовики будут сами ездить на автопилоте Яндекса, оценить сложно, но вероятно это сотни миллиардов рублей.

Естественно, это все случится не скоро. Мой базовый прогноз, что еще 3-5 лет у автономных автомобилей и роботов будет отрицательный эффект на P&L Яндекса, так как R&D не будет покрываться дополнительной выручкой или экономией, но в 2030-х годах у компании вполне может вырасти еще одна большая и прибыльная “нога” в бизнесе.

Делимобиль и перспективы каршеринга

Еще одна публичная компания, которую затрагивает автономный транспорт – Делимобиль. Здесь ситуация, похожая н Uber – если машины станут автономными, то их все равно кому-то нужно будет обслуживать, и у Делимобиль уже для этого есть своя отлаженная инфраструктура. После конференции Смарт-лаба мы даже поговорили на эту тему с представителем компании, и он честно сказал, что в далекой перспективе бизнес Делимобиля в текущем виде вряд ли сможет работать, по сути компания превратится в большого оператора парка автомобилей для Яндекса или кого-то еще, которая будет их закупать, обслуживать и т.д.

По идее это менее маржинальный бизнесчем сервис каршеринга, таких игроков на рынке, вероятно, будут сотни/тысячи. Преимуществом Делимобиля в данном случае может быть разве что эффект масштаба, который позволит оптимизировать операции, привлекать более дешевое финансирование и т.д. И продавать рынку историю про технологическую компанию будет сложнее, мультипликаторы пониже будут. Но такой бизнес тоже вполне может иметь право на жизнь и быть прибыльным.

И в любом случае это горизонт даже не 5, а скорее 10-15+ лет, такими сроками среди российских инвесторов никто не мыслит и у компании может быть множество самых разных рисков за это время, не связанных с появлением автономных автомобилей на улицах.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: