Отчет Q3 2022

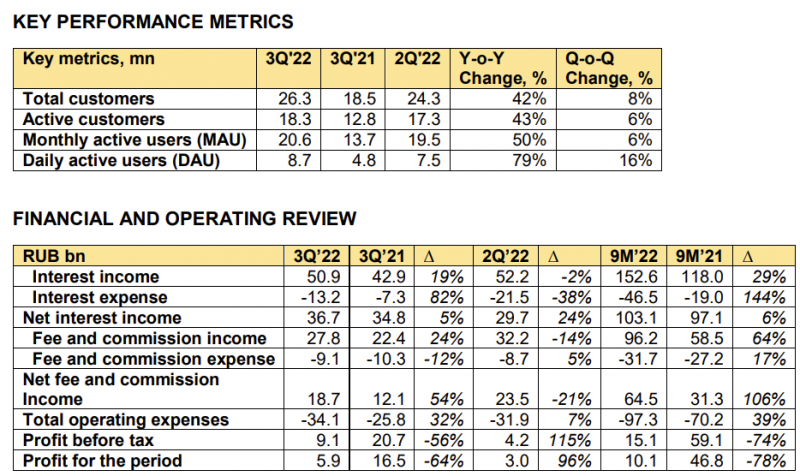

Тинькофф недавно опубликовал ограниченную отчетность за третий квартал и 9 месяцев – пресс-релиз. Банк был прибыльным все три квартала в этом году, но показатели сильно упали по сравнению с прошлым годом.

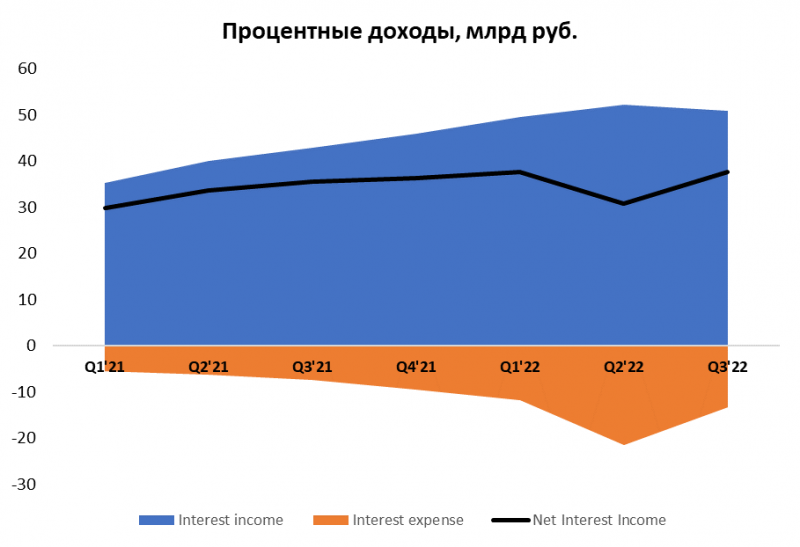

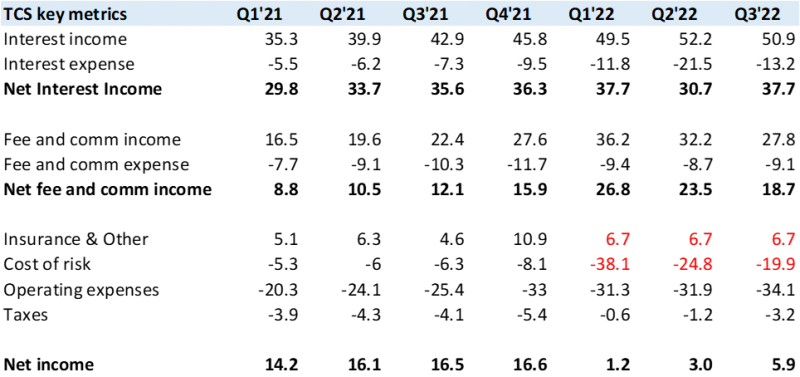

Исходя из опубликованных данных уже можно верхнеуровнево воссоздать историю финансовых показателей в этом году. Чистые процентные доходы просели в Q2 (банк давал депозиты под высокие ставки), но быстро восстановились в Q3 и немного превысили значения в прошлом году.

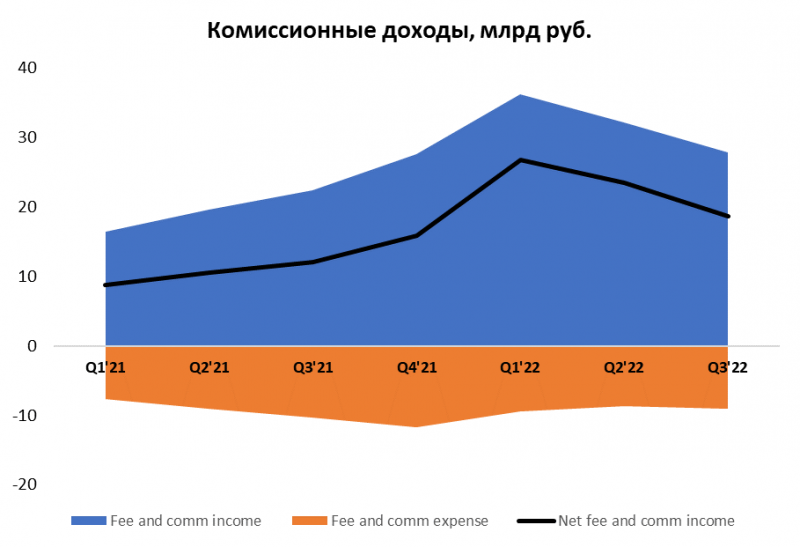

Комиссионные доходы резко выросли в первом квартале, но затем пошли на спад, хотя все еще выше, чем год назад. Вероятно в марте Тинькофф заработал много денег на комиссии 12% на покупку валюты, но затем ее убрали, а с валютными переводами у банка начались проблемы, и в отличие от Райфа Тинькофф не смог много заработать на комиссионной части бизнеса, хотя и не попал под западные санкции.

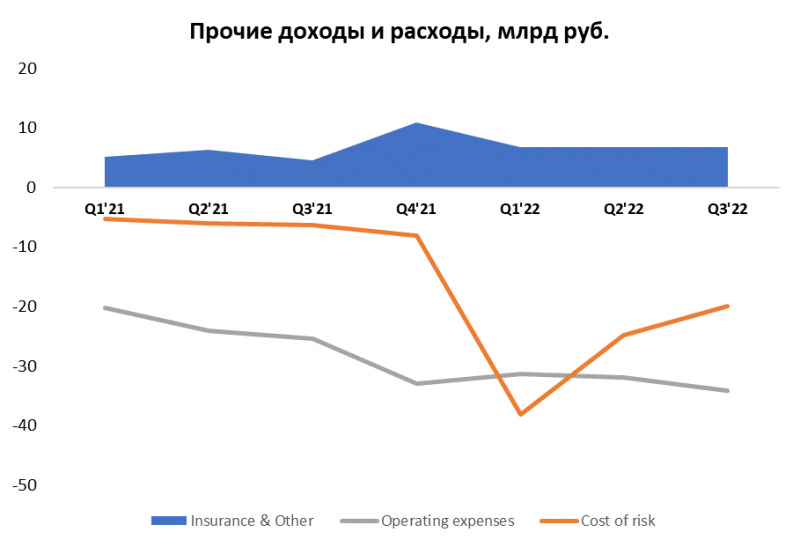

Банк также раскрыл операционные расходы в 2022 году – они выросли год к году, но остались примерно на уровне Q4’21. Также Тинькофф сказал, что сильно выросли резервы, но без деталей. Я грубо прикинул чистые доходы от страхования и прочих статей на уровне средних за прошлый год, исходя из этого хорошо видно, что основной драйвер снижения прибыли в этом году – резервы. Самый большой рост был в Q1, далее они постепенно снижались, но все еще значительно выше, чем год назад.

Если свести все вместе, получится такая картина. Если верить в восстановление резервов до уровня в спокойном 2021 году, то прибыль должна вернуться примерно к прежним рекордным значениям. Интересно, что Тинькофф лучше пережил начало года по сравнению с остальным банковским сектором и остался прибыльным в Q1, но сейчас, возможно, наоборот медленнее восстанавливается, если сравнивать с тем же Сбером, который в октябре уже заработал 120 млрд рублей прибыли по РСБУ, на уровне рекордных месяцев 2021 года.

Сейчас банк стоит примерно 540 млрд рублей (~201 млн акций по 2690 рублей). При текущих показателях это много (P/E ~23, если экстраполировать Q3’22), но так конечно считать не совсем корректно. Если предположить, что в 2023 году показатели вернутся примерно на уровень 2021 года, то получится P/E ~8.5. Это в целом не выглядит нереальным, хотя возможно на восстановление потребуется больше времени. Особенно с учетом того, что необеспеченное кредитование в Q4 может получить новый удар из-за мобилизации и отъезда части населения (среди которых много клиентов Тинькофф). Часть комиссионных доходов, включая брокерские доходы, вероятно, тоже не растут/падают в текущих реалиях.

Выводы и мнение о компании

Хотя Тинькофф на первый взгляд выглядит бенефициаром текущего кризиса, как один из крупнейших банков, не попавших под санкции, на финансовых показателях это пока не сильно отражается. При этом банк уже стоит около 2.5-3 капиталов, что на фоне того же Сбербанка за ~0.5 капитала выглядит недешево – вряд ли Тинькофф сможет поддерживать ROE на уровне х3-5 от Сбера, чтобы оправдать такую разницу в оценке.

Кроме того, головная компания Тинькофф на Кипре, крупнейшим акционером стал Потанин, и не очень понятно, какая будет стратегия у банка – будет ли он переезжать в Россию или постарается сохранить зарубежную прописку в расчете на то, что она может пригодиться в светлом будущем. Если переезда в Россию не будет, то и дивиденды банк не сможет платить, что будет ограничивать потенциал для его переоценки. Наконец, есть риск, что санкции продолжатся и Тинькофф попадет под новую волну (судя по динамике последних месяцев это риск стал немного меньше, но его нельзя исключать).

В итоге, ожидал более сильного отчета от Тинькофф, с текущей динамикой и по текущей оценке пока не готов рассматривать акции для покупки. Но будет интересно посмотреть на результаты за Q4 и полный год, продолжу следить за банком, возможно в какой-то момент все-таки возникнет интересный момент для открытия позиции.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: