Взгляд на бизнес

Давно не писал ничего про Т-Технологии (aka Т Банк, ТКС, Тинькофф и т.д.), поэтому сначала общий взгляд на бизнес. Далее для простоты буду просто писать Т. Я кстати не нашел сходу нигде нормального лого Т-технологий, так что в картинке к посту будет Т Банк.

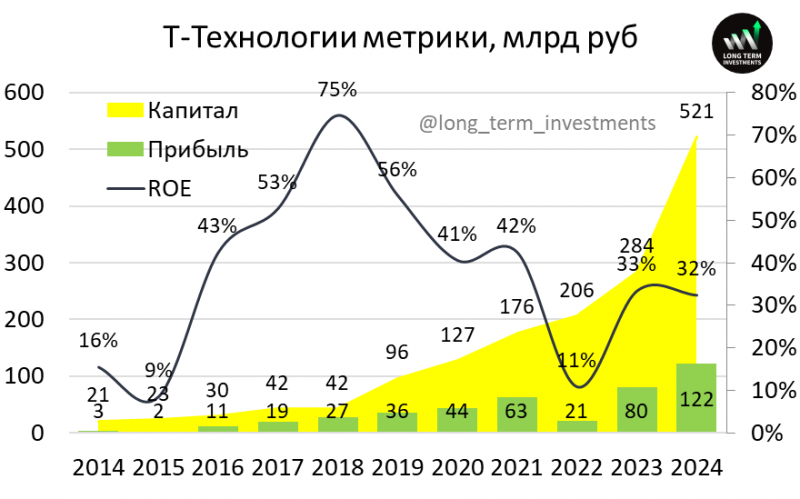

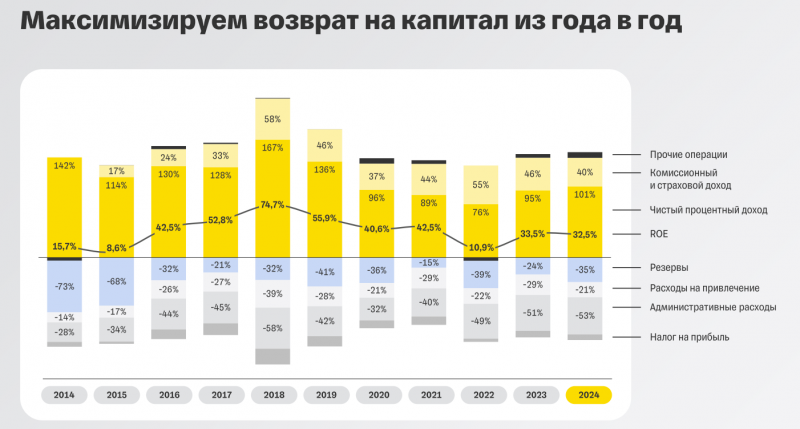

Т – самый быстрорастущий и рентабельный среди крупных банков на российском рынке. График основных показателей ниже говорит сам за себя. Ранее были периоды, когда банк работал с безумным ROE 50%+. Сейчас такие показатели уже вряд ли достижимы (Т стал достаточно большим), но банк таргетирует сохранение ROE 30%+, что также является отличным показателем.

Из всех достаточно крупных банков в мире трек-рекорд лучше, возможно, только у Каспи в Казахстане, но тот помимо банка отстроил еще полноценную технологическую экосистему с крупнейшим в стране маркетплейсом и другими сервисами. Отдельно его банковский бизнес скорее сопоставим с Т по росту и рентабельности, хотя его доля рынка в Казахстане сильно выше.

У меня тогда еще Тинькофф был, кажется, первым банком со студенческих времен, и было интересно наблюдать за тем, как он меняется – с точки зрения клиента и инвестора. Каким был Тинькофф 10+ лет назад:

- Первый сделал удобное мобильное банковское приложение и перевел почти все процессы в онлайн

- Работал только с физиками, никакого корпоративного бизнеса, даже МСБ

- Зарабатывал в основном на кредитных картах, которые доставлял по стране через Почту России

- Имел одни из лучших условий по депозитам на рынке, кто-то возможно помнит “лесенки”, которые можно было делать для дополнительной доходности

- Имел одни из самых высоких кэшбэков на рынке, и вообще во многом популяризировал их в России

- Был маленьким нишевым банком, в основном для молодой аудитории, многие люди постарше о Тинькофф даже не слышали или опасались хранить там деньги

Тогда Тинькофф был самым выгодным и удобным банком, за счет чего активно увеличивал аудиторию. В целом можно сказать, что Тинькофф сильно изменил российский банковский и финансовый рынок – многое из того, что сейчас нам кажется привычным, от удобных мобильных приложений до категорий кэшбэков, которые можно выбрать каждый месяц, появились во многом благодаря желтому банку. Недавно вот даже торги на выходных и заблокированными активами Мосбирже пришлось запустить из-за Т.

В большинстве стран мира нет ничего подобного и классический банковский сектор отстает от российского на 10+ лет, если не считать нео-банки и финтех стартапы вроде Revolut. Если у вас есть карты зарубежных банков – вы могли легко в этом убедиться. “Где карту открывали, туда и идите”, возможность решить любой нестандартный вопрос только в отделении по будням в рабочее время, поддержка по email, где могут отвечать неделю на простой вопрос и т.д. – все еще обычная практика на многих рынках.

За прошедшие годы Т сильно изменился, как он выглядит теперь:

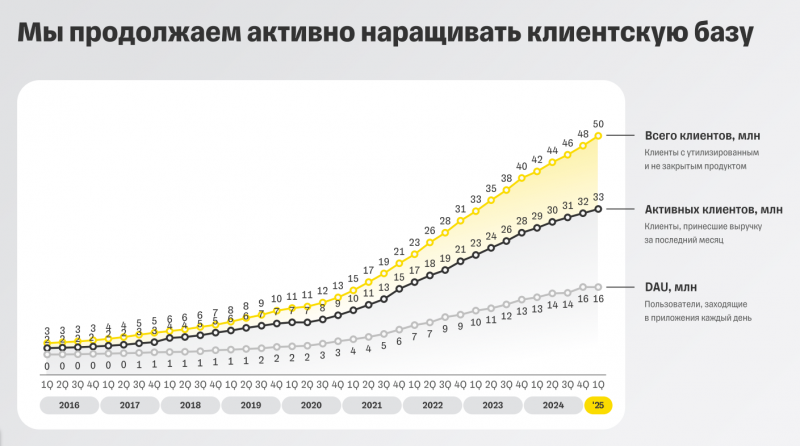

- У Т теперь почти 50 млн клиентов, из которых 33 млн активные – больше, кажется, только у Сбера

- Банк занял около 18% долю на рынке кредитных карт, больше тоже только у Сбера (около половины рынка)

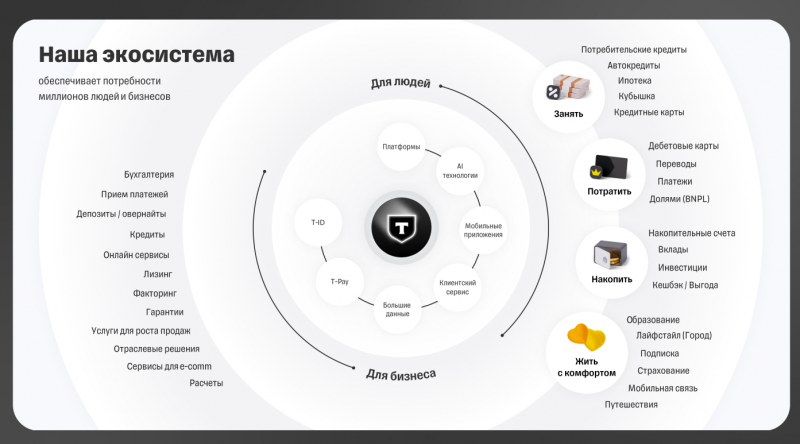

- Появилось огромное количество новых направлений, которые уже приносят значимые доходы – МСБ, страхование, брокерский бизнес, недавно корпоративный бизнес после покупки Росбанка и т.д.

- Т пытается строить экосистему с различными транзакционными и lifestyle сервисами от мобильной связи до сервисов покупки почти любых товаров и услуг

- У Т больше нет самых выгодных условий на рынке по депозитам и кэшбэкам, даже у более крупных банков часто можно найти предложения лучше

- У Т по-прежнему отличное банковское приложение, но теперь оно уже не является чем-то уникальным, скорее это стандарт на рынке для крупных банков

Т по-прежнему отличный и высокорентабельный бизнес, вероятно основной вопрос в долгосрочном инвестиционном кейсе – какой у него остается потенциал роста. Формально с активами чуть менее 5 трлн рублей он занимает 3-4% российского банковского рынка и потенциал для роста еще есть. Но нужно понимать, что значительная часть рынка – это корпоративное кредитование + ипотеки, которые не дадут банку ROE 30%+ и маловероятно, что он будет их активно развивать (если, конечно, не начнется массовая секьюритизация – тогда потенциал может быть большой). Зарубежная экспансия в текущей геополитической ситуации невозможна даже в СНГ, тем более банк в SDN. Т.е. если брать текущий addressable market, то доля Т уже скорее ближе к 10%, на супер конкурентном рынке.

Сопутствующий вопрос – за счет чего Т сможет продолжать расти значимо быстрее рынка в будущем. Его предыдущие явные конкурентные преимущества в виде удобного приложения и выгодных условий для клиентов уже не актуальны. Я, например, уже почти не использую карты Т (ни дебетовую, ни кредитную), редко держу деньги в банке на накопительных счетах и депозитах и т.д., потому что другие банки дают более выгодные условия. И похожая ситуация у всех знакомых, кто хоть немного “заморачивается” насчет условий, который предлагают банки по разным продуктам.

При этом я думаю, что потенциал роста у банка еще есть, по нескольким причинам. Во-первых, опять-таки из личного опыта – хотя я почти не расплачиваюсь картами Т, почти все взаиморасчеты со знакомыми происходят через желтый банк (раньше кидали в основном на Сбер, сейчас на Тинек, потому что он удобнее, у всех есть и никогда не берет комиссии за внутренние переводы). Соответственно, какая-то сумма денег там всегда лежит. Во-вторых, появилось много других продуктов – у меня есть брокерский счет, расчетный счет ИП, запасная симка Т-Мобайл, премиум с плюшками и т.д. В итоге денег я приношу Т сильно больше, чем раньше, хотя пользуюсь им как банком реже.

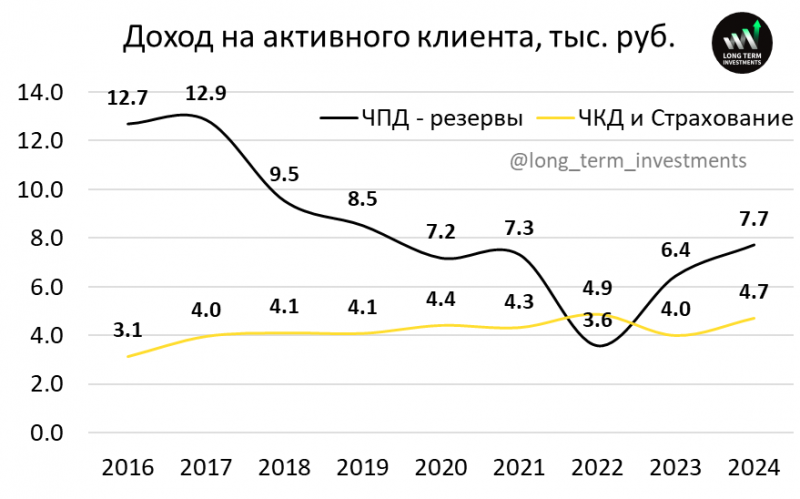

В итоге, если простыми словами сформулировать долгосрочный инвестиционный кейс в Т, то я бы это сделал следующим образом. У банка уже очень большая аудитория клиентов, ее темпы роста в будущем будут замедляться. Но при этом все последние годы доходы в расчете на активного пользователя фактически не росли. А не росли они в основном из-за того, что новые клиенты банка – это в основном молодые люди, которые сначала приносят мало денег, но со временем становятся богаче и начинают пользоваться большим количеством сервисов и доход от них вырастает.

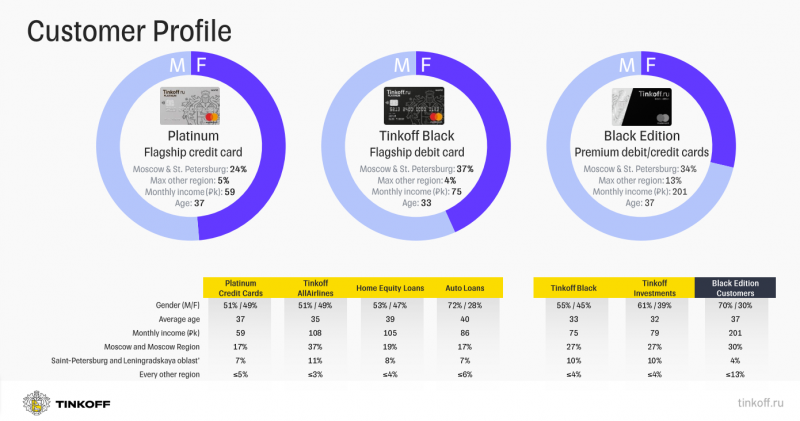

Я не нашел свежей статистики, за 2021 год Т раскрывал такие цифры – средний возраст пользователя кредитной каты и премиума был 37 лет, дебетовки – 33 года. Это значительно меньше, чем средний возраст клиента банка в России. И значительная доля клиентов – это люди моложе 25 или даже 20 лет, у которых пока нет капитала и маленькие доходы, но со временем они будут расти. Сложно оценить, какую долю рынка занимает Т среди молодежи, но она очевидно очень высокая и вероятно даже больше, чем у Сбера. У меня в Москве конечно может быть немного смещенная выборка, но абсолютно у всех знакомых есть Тинек и для большинства, особенно тех, кто моложе, это базовый банк.

В итоге, для молодого поколения Т сейчас во многом является базовым банком, как для старшего поколения Сбер. Эта молодежь будет взрослеть, зарабатывать и тратить больше денег, и увеличивать доходы банка. Доходы Т в расчете на активного клиента будут расти, а расходы на привлечение новой аудитории будут снижаться (на это ранее уходило 30-40% всех операционных расходов, больше, чем у других банков).

Фактически раньше Т занимался тем, что пытался перетянуть клиентов из других банков, заманивая их выгодными условиями и удобным сервисом. Сейчас ситуация меняется на зеркальную – теперь большинство других банков, даже крупных, вынуждены переманивать клиентов у Т более выгодными условиями, а основным вызовом для желтого банка теперь является удержание клиентов и увеличение доли в их кошельке.

Но это все очень долгосрочный взгляд на много лет вперед, такими горизонтами мало кто оперирует, особенно на российском рынке. Поэтому вернемся на землю и посмотрим на то, как сейчас чувствует себя бизнес.

Результаты за 2024 год и первый квартал

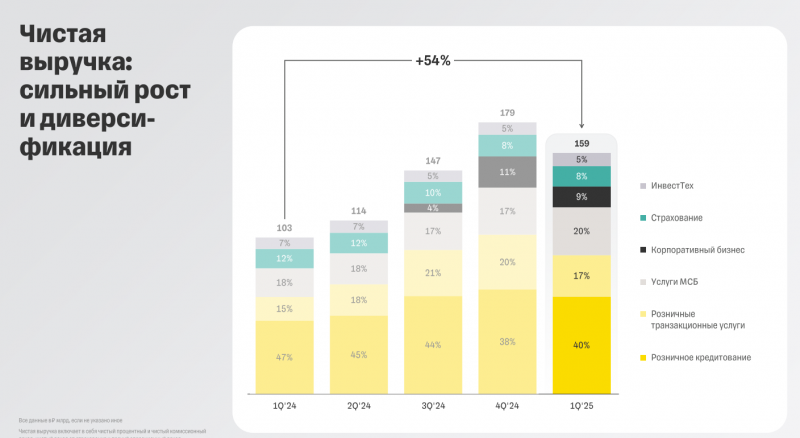

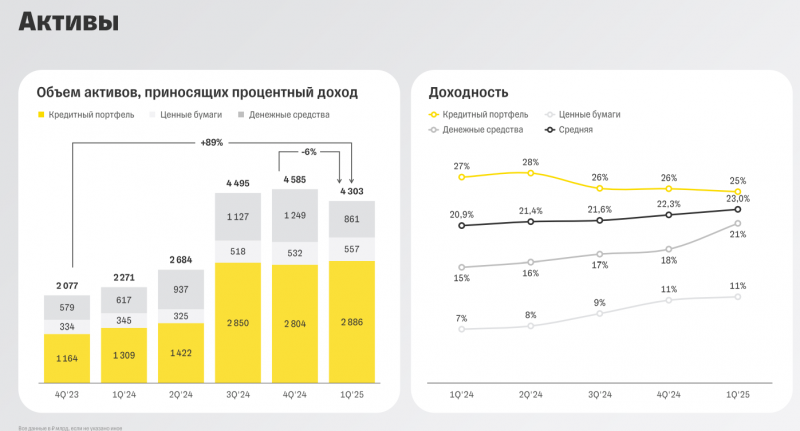

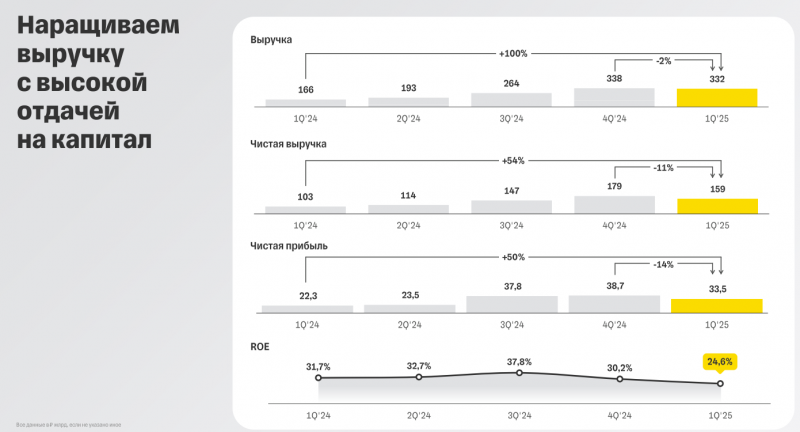

Т таргетирует ROE 30%+ и в 2023-2024 годах банк его стабильно зарабатывал, в основном находясь в интервале 30-35%. Процентные доходы по-прежнему приносят больше половины выручки (с учетом резервов), но на длинном горизонте виден тренд, как их доля постепенно снижается.

Основным событием в 2024 году стала покупка Росбанка (за счет допэмиссии), которая увеличила активы и капитал почти вдвое. В бизнесе появились новые направления, включая кредиты крупному корпоративному бизнесу и ипотеки, которых ранее почти не было. Однако сам банк говорит, что они, как правило, не дают целевую доходность на капитал, поэтому активно развивать их не планирует.

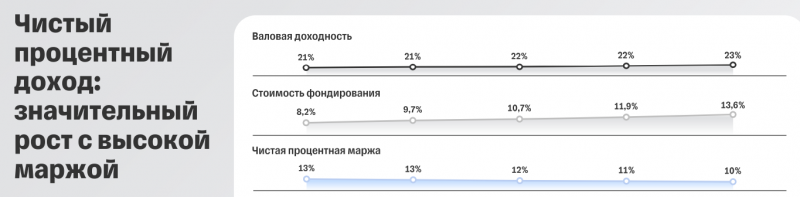

В отличие от многих банков Т почти не страдает от высокой ставки – его чистая процентная маржа не сильно снизилась и остается на очень высоком уровне, так как у банка дешевое фондирование и высокая доходность основного розничного портфеля кредитных карт и потребов, где пока не было значительной стоимости риска. В целом в текущей ситуации в экономике высокая ставка пока давит в основном на малый и средний бизнес, и отдельные сектора вроде угольщиков, застройщиков и т.д., доля которых в бизнесе Т очень мала. Основная клиентская база банка пока чувствует себя неплохо.

У Т традиционно высокие операционные расходы, CIR обычно составлял около 50% или даже больше. В последние кварталы он начал снижаться – как писал выше, банк сокращает расходы на привлечение новой аудитории, которые ранее были очень высокими. Думаю этот тренд продолжится в будущем и CIR будет плавно снижаться, хотя до уровней условного Сбера, где он в районе 30%, он вряд ли упадет как минимум потому, что розничный бизнес требует больших операционных затрат, чем корпоративный (но и процентная маржа в нем выше).

В первом квартале ROE банка впервые за долгое время упал ниже 30%. Менеджмент традиционно говорит, что первое полугодие сезонно слабее второго и не стоит обращать на это внимание – таргет 30%+ в силе.

Гайденс на 2025 год – рост прибыли на 40%+ и ROE 30%+, после отчета за первый квартал его подтвердили. Для сложного года, где у многих банков прибыль стагнирует или снижается, это будет отличный результат, если выполнят. Правда реальный рост будет немного ниже, так как в прошлом году Росбанк начали консолидировать только с середины третьего квартала.

Еще менеджмент Т очень любит рассказывать про экосистему и технологии, даже компанию переименовали в Т-Технологии, но важно понимать, что это в первую очередь банковский бизнес с присущей ему цикличностью, требованиям к капиталу и т.д.

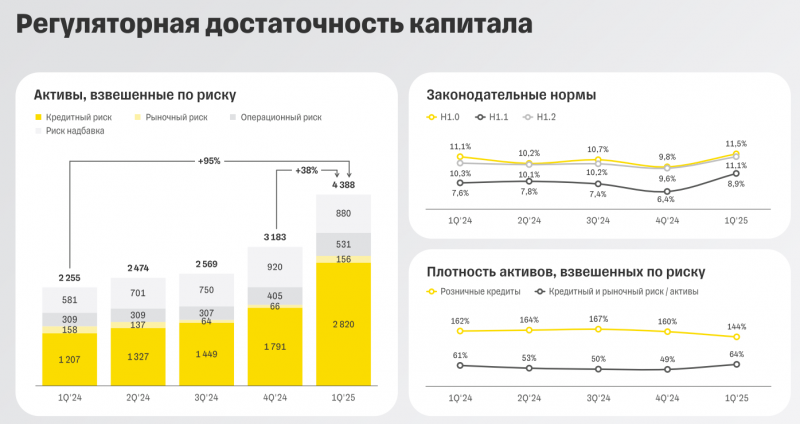

По этой же причине менеджмент Т не очень любит говорить про достаточность капитала и прочую специфику банковского бизнеса, которая ограничивает его возможности для роста. Банк всегда отдавал приоритет росту и работал без большого запаса по капиталу, но при этом высокая отдача на капитал позволяет поддерживать достаточность на стабильном уровне без риска уйти ниже регуляторных ограничений как у ВТБ или Совкомбанка, и стабильно платить ежеквартальные дивиденды, правда не очень большие – до 30% от прибыли.

Каталитик пипл, Точка и Яндекс

Кроме отчета, Т раскрыл в мае две сделки, сделанные в рамках Каталитик пипл – новое СП с Интерросом (принадлежит Владимиру Потанину). Т владеет 50.01% в Каталитик, остальное у Интерроса.

Во-первых, Каталитик владеет 64% точки (эффективная доля Т в Точке – 32%). Эта доля ранее принадлежала Росбанку (а до этого путешествовала Открытие -> Траст -> Росбанк), перешла в Т в рамках покупки банка у Владимира Потанина, а затем была внесена в Каталитик. Также миноритарные доли в точке у VK и 1C. Т не будет консолидировать баланс Точки, видимо в каком-то виде будет отражать ее прибыль пропорционально у себя в отчетности.

Точка получила в 2024 году 23 млрд прибыли при капитале 45 млрд рублей (ROE 70%). Прибыль по РСБУ 11 млрд рублей в 2024 году и 3.6 млрд в Q1 2025. Точка по сути не занимается кредитованием, доходы за счет комиссий и процентов по клиентским остаткам (прибыль может снизиться при снижении ставки). Т говорит, что начнет кредитовать клиентскую базу Точки, что даст дополнительную синергию. В целом Точка – хороший актив, и так как он входил в цену сделки с Росбанком, Т дополнительно за нее ничего не платил.

Вторую сделку раскрыли сегодня – Каталитик купил 9.95% в Яндексе. Одновременно вышла новость, что Яндекс “распаковывает” ЗПИФ и его пайщики получат получат доли в прямое владение. Часть пакета Каталитик получил через покупку доли Меридиан-Сервис (владел 10% в ЗПИФ, ~6.5% МКПАО). У кого покупают остальные акции – неизвестно. По какой цене – тоже неизвестно, только сообщили, что “эффективная цена приобретения ниже текущей рыночной стоимости за счёт размера доли, профиля и структуры финансирования”. Насколько понимаю, для покупки Каталитик использовал заемные средства и в общую структуру сделки был зашит какой-то дисконт к рыночной цене, но он вряд ли был большим.

Для Т-Технологий думаю сделка в итоге будет хорошей, но скорее это мой субъективный взгляд, так как позитивно смотрю на перспективы Яндекса. Сделка никак не влияет на капитал и достаточность, как будет отражаться в P&L – пока неизвестно, вероятно через рыночную переоценку стоимости пакета.

С учетом 50.01% доли в Каталитик, Т эффективно владеет ~5% Яндекса. При текущей цене акций оценка пакета на долю Т ~75 млрд рублей, почти 10% капитализации Т. Но при этом против акций видимо есть займ на Каталитик – сумма тоже неизвестна.

Оценка и выводы

Далее поговорим про оценку бизнеса, потенциальные драйверы и мнение о компании. Эта часть доступна для подписчиков

Если страница не открывается после оплаты подписки, нажмите Ctrl + F5 или Shift + F5.

2000

4000

12000

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: