Summary

Дата: 08.05.22

Компания 1: Atento

Тикер: ATTO (NYSE)

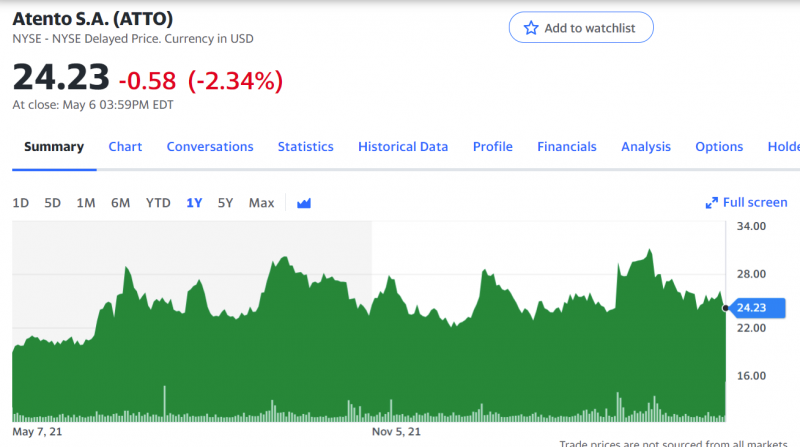

Цена: 24.23 USD

Тип идеи: среднесрочная/спекулятивная идея

Комментарий: акции доступны через Interactive Brokers. Потенциальный драйвер для переоценки – отчет 11 мая.

Идея

Для начала небольшой контекст. Atento (ATTO) – крупный оператор колл-центров, основной бизнес в Бразилии, но также компания работает в других странах Латинской Америки, США и Европе. Ранее это была часть бизнеса Telefonica (одного из крупнейших в Латам и Европе телеком-операторов). Затем компания выкупил PE фонд Bain, вывел на IPO в США в 2014 году. Telefonica по-прежнему является крупнейший клиентом Atento и обеспечивает около 30% выручки, но ее доля в общем бизнесе постепенно снижается.

В какой-то момент Bain взял долг под залог акций ATTO у нескольких фондов и должен был его выплатить в мае 2020 года. Из-за коронавируса и коллапса на рынках Bain не выплатил долг и три фонда получили в сумме 62% акций ATTO, став контролирующими акционерами. Эти фонды (HPS, GIC, Farallon), особенно первые два, специализируются на кредитном рынке и для них доля в Atento является непрофильным активом. В ходе сделки они взяли обязательство не продавать акции ATTO в течение двух лет, этот дедлайн заканчивается 2 июня 2022 года. Суть идеи в том, что фонды вероятно захотят продать компанию, когда у них появится такая возможность, и на это намекают несколько факторов.

- В апреле появилась новость, что Atento привлекла Goldman Sachs и рассматривает продажу компании.

- Отчет за первый квартал был перенесен с 27 апреля на 11 мая. Хотя причина не уточняется, есть значительная вероятность, что будет озвучена информация о продаже компании и перенос нужен был, чтобы финализировать детали предполагаемой сделки.

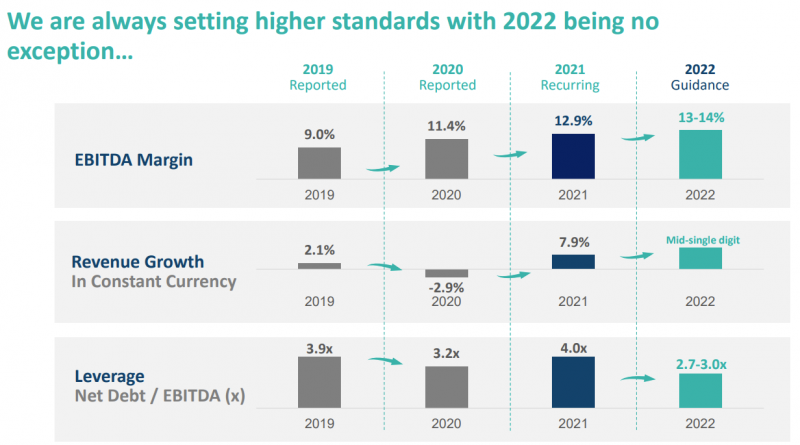

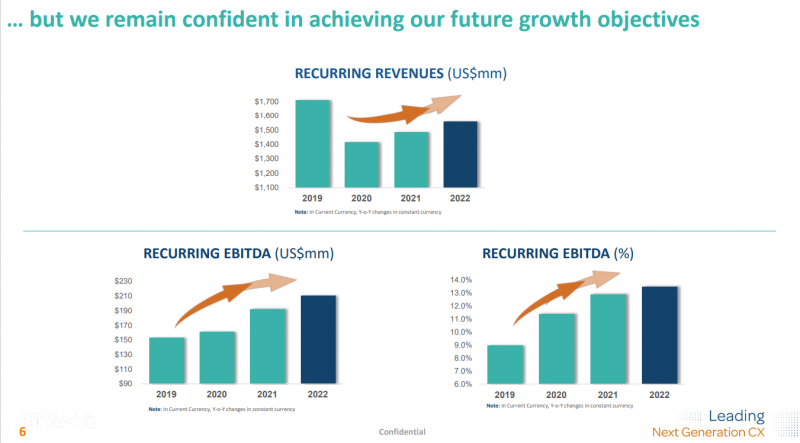

Я сам не разбирал подробно бизнес Atento, но за последние месяцы видел в Твиттере сразу несколько тезисов, почему акции компании недооценены, их можно почитать здесь, здесь, здесь и здесь. Если коротко, тезис в том, что в компании сменился менеджмент, бизнес неплохо растет органически, постепенно увеличивается маржинальность + растет доля США и Европы (выручки в “твердых” валютах). Также позитивно, что в Q1’22 курс бразильского реала укрепился, что должно позитивно отразиться на показателях в долларах.

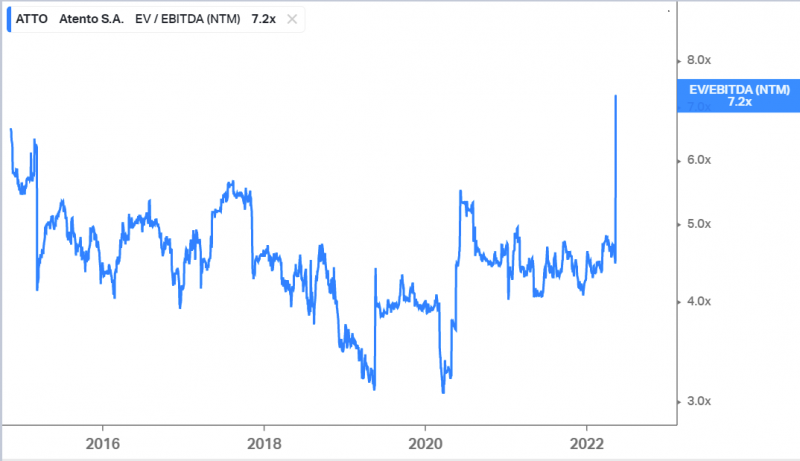

Atento формально стоит 8.4 EV/EBITDA, что не очень дешево, но показатели 2021 года искажены убытком от кибератаки и другими разовыми факторами, поэтому реальный EV/EVITDA < 5, что дает оценку ниже большинства аналогов.

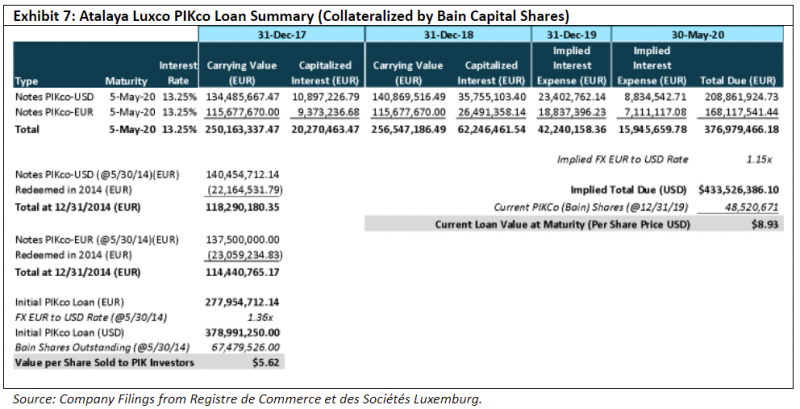

Балансовую стоимость акций ATTO, которые получили кредиторы Bain, сходу посчитать сложно, здесь был расчет, который предполагает, что на выдачи займа балансовую стоимость акций ATTO можно было оценить в $5.62, а в мае 2020 – $8.93 (цифры до обратного сплита акций 1:5, что дает оценку около $28 и $45 за акцию при текущих котировках $24.23). В общем, основные акционеры ATTO явно заинтересованы в том, чтобы продать акции выше текущей рыночной цены, и так как они же станут основными бенефициарами, то интересы должны совпадать с миноритарными акционерами.

Акции ATTO в последний год находятся в боковике в районе $22-30 и сейчас торгуются ближе к нижней границе (последнее падение было после отчета, где озвучили убыток от кибератаки на компанию). Иными словами, кажется, что значительного даунсайда быть не должно, если ситуация в бизнесе не ухудшится, а апсайд может быть значимый и быстро реализоваться – возможно уже 12 мая после отчета и звонка с инвесторами или чуть позже, когда у контролирующих акционеров закончится ограничение на продажу акций после 2 июня.

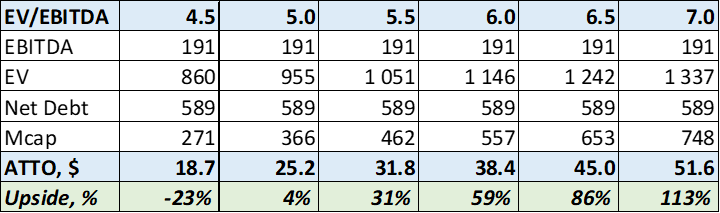

Так как Atento имеет большой долг, то даже небольшое изменение мультипликатора при продаже компании сильно увеличивает потенциальный апсайд. Примерный расклад в таблице ниже. Думаю что без значимого апсайда к текущим котировкам, как минимум при цене акций $30+, крупнейшие акционеры (да и миноритарии тоже) не согласятся их продать.

Для справки отрасль колл-центров консолидируется и в прошлом году году был ряд сделок за 7 EV/EBITDA, 10 EV/EBITDA и даже 13 EV/EBITDA, поэтому в теории даже $50+ за акцию ATTO реальны, хотя меня вполне устроит и более скромный оффер.

Итого

Занес идею в спекулятивные, так как продажа компании не гарантирована, а возможная оценка неизвестна. Из-за этой неопределенности в идее есть значимые риски, поэтому отношу ее к спекулятивным. Грубо говоря вижу следующий расклад возможных сценариев:

- Сделка будет в ближайшее время, субъективно вероятность >50%. Скорее всего в этом случае будет значимая премия к текущей цене акций.

- Сделки пока не будет, но будет хороший отчет или намек на то, что ведутся переговоры. Акции скорее всего вырастут или как минимум не упадут.

- Сделки не будет, плохой отчет, акции могут упасть, в том числе значимо.

Думаю что вероятность третьего сценария намного ниже, чем первых двух в сумме, и матожидание в идее положительное. 12 мая после отчета станет понятно, какой из сценариев реализуется.

Update 12.05.2022

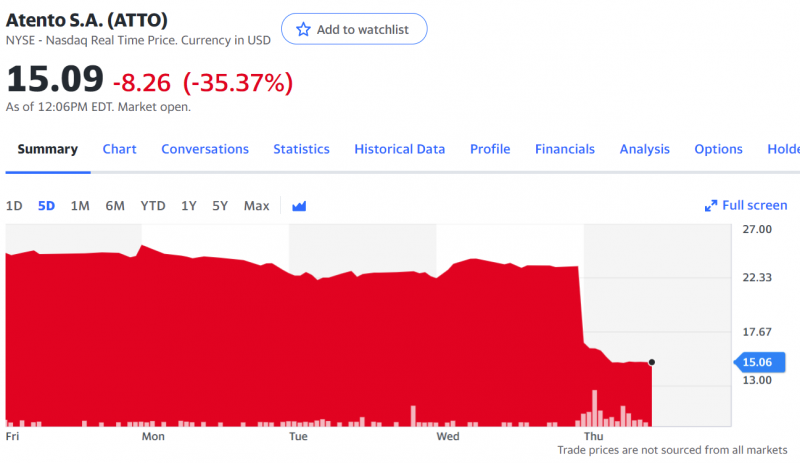

Спекуляция пока явно неудачная – акции обвалились сегодня после отчета на 35%.

О сделке объявлено не было, на звонке об этом спросили, ответ менеджмента был уклончивый – рассматривают разные варианты, не могут комментировать, пока нет конкретики. Ниже оригинал на английском.

Вопрос аналитика

Got it. That’s a very helpful color and I appreciate that. My next question is more kind of the strategic side. I know there are quite a few rumors in the market that you guys are assessing strategic options for the go-forward shape of the business, et cetera. And clearly, the cyber attack has been a meaningful kind of impact in Q4 and Q1.And I know any kind of sales process or strategic options might be impacted by that.Just wondering, given the kind of near-term conclusion of the lockup period for the big 3 investors, is that something that you guys are actively discussing right now about expanding that lockup to give you kind of extra time as a result of this kind of disruption?

Ответ менеджмента

Okay. So I thought the question was going in 1 direction but the other one. On the question of M&A activity, my answer from last 5 much stage, and it will always say we don’t comment on M&A activity until we have something to say. We’re a public company. And obviously, we traded every day.And we always look at opportunities that could enhance the value. Beyond that, I will not comment on any specific [indiscernible].On the share cap, look, a number of you have asked me the question over the last few weeks, to be honest with you and have approached. I mean, I’m discussion with my major shareholders, as you can imagine. And I have approached this question to a number of them. I can tell you with confidence that they have all expressed confidence in the company. and confidence in the value of the long-term value of the investment.So like that, I can tell you unambiguously.I’ve also approached the specific concern of some as you are right now expressing, and I’m in discussion with some of them about the possibility of them making by the commitment that we could make public. Stay tuned, and we may have something to talk to you about [indiscernible].

С учетом обвала котировок, с одной стороны, возможно потенциальных покупателей будет найти проще, но и потенциальная цена выкупа теперь вряд ли будет $30+. Также судя по всему есть опасения, что крупные акционеры могут просто продавать акции в рынок и давить на котировки после окончания локапа. На мой взгляд это маловероятно – при среднем объеме торгов 400к долларов в день (я кстати ранее не обратил внимание, что он такой низкий) продать большой пакет акций невозможно, не обрушив котировки. Менеджмент говорит, что ведут переговоры, чтобы озвучить какой-то публичный коммитмент не продавать акции.

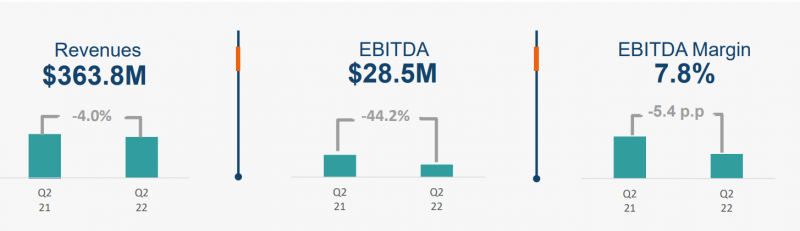

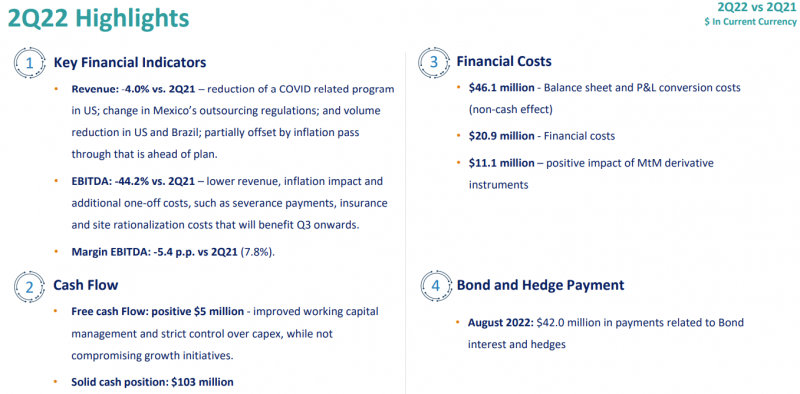

Сам отчет был плохой, большой убыток и минус в FCF. Отчасти это технический момент из-за оборотного капитала, но также немного упала выручка и EBITDA, менеджмент ссылается на остаточный эффект от кибер атаки в Q4 (хотя ранее говорил, что она уже в прошлом).

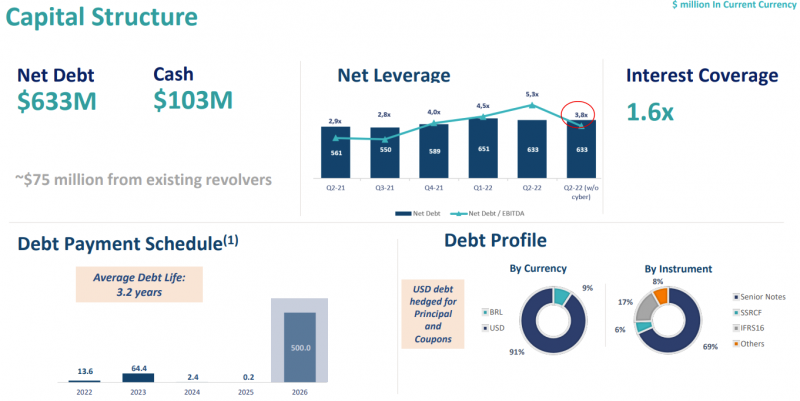

Если на коленке прикинуть показатели исходя из прогноза менеджмента, то выручка может быть около $1500-1530 млн, маржа по EBITDA 13-14%, что дает EBITDA около $195-215 млн, возьмем грубо $200 млн. Формально компания сейчас стоит около 4 EV/EBITDA 2022 года (из которых ~3 Net Debt/EBITDA), что кажется недорого, хотя исторически EV/EBITDA NTM была как раз в диапазоне 4-5.

В прошлом году потратили $45 млн на проценты по долгу, $45 млн на лизинг, $45 млн на капекс и $20 млн на налоги (хотя компания убыточна), вероятно в этом году долг станет более дорогим из-за роста ставок, можно грубо заложить $100 млн на проценты + лизинг. Получается, что останется где-то $35 млн FCF без учета изменений оборотки – не густо конечно.

Я объективно переоценил вероятность объявления сделки на отчете и недооценил возможный даунсайд – на таком рынке как сейчас на плохом отчете котировки легко уничтожают. Но если ее не будет на интервале нескольких месяцев, нужно будет по логике закрывать идею в убыток, так как долгосрочное удержание такого бизнеса в текущих реалиях может быть рискованным.

Закрытие идеи 06.08.2022

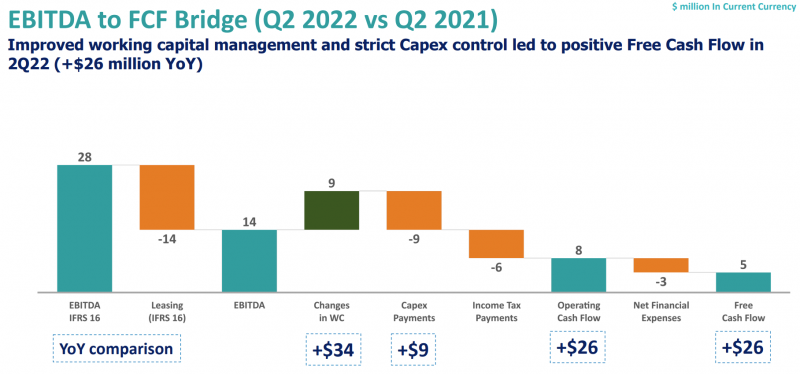

ATTO отчиталась за второй квартал. Плохой отчет – выручка упала, EBITDA сильно упала. Формально компания вышла в слегка положительный FCF, но без учета оборотного капитала он был бы в небольшом минусе.

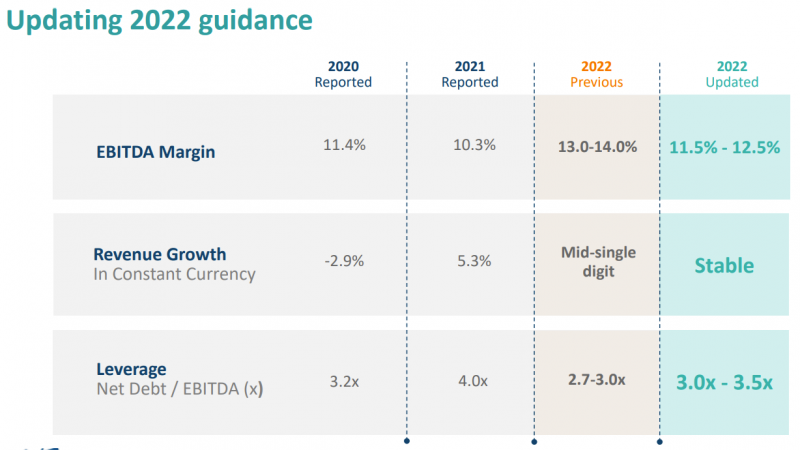

Компания снова понизила гайденс, теперь по прогнозу выручка не вырастет к прошлому году (без учета изменений курсов валют), маржинальность значимо снизится относительно прошлого прогноза. В условиях почти двузначной инфляции в большинстве стран мира отсутствие хоть какого-то роста выглядит грустно.

Менеджмент опять ссылается на различные разовые факторы и обещает, что со следующего квартала ситуация улучшится, но какого-либо доверия таким прогнозам нет.

Компания сильно закредитована, причем в валюте (правда с валютным хеджем), и хотя до погашения основного долга еще 4 года, ситуация все равно выглядит рискованной.

Решил закрыть позицию – мне не нравится динамика бизнеса и нет понимания, может ли она значимо улучшиться, а никакой сделки на горизонте судя по всему не предвидится. После падения акций на 75% позиция стала незначимой и проще просто убрать ее из портфеля и больше не тратить время, чтобы за ней следить. Нужно было, конечно, резать сразу, когда исходная идея не сработала, а не тянуть позицию в надежде, что что-то изменится. Спекуляция вышла сильно неудачной – убыток 75%.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: