Взгляд на бизнес

Давно не писал ничего про Совкомбанк, поэтому сначала общий взгляд на бизнес.

У Совкомбанка хороший исторический трек-рекорд, последние 10 лет банк работал со средним ROE 30%+ и ростом капитала на 30%+ в год, значительно лучше банковского рынка. Среди публичных банков динамика лучше только у Т-Технологий. Часть роста была за счет M&A, последняя сделка по покупке Хоум банка была недавно завершена.

Сейчас Совкомбанк находится на 9 месте по размеру активов и занимает около 2% банковского рынка в России. Менеджмент считает такой размер преимуществом банка, так как масштаб позволяет оказывать полный спектр банковских услуг и совершать крупные сделки, но при этом еще остается потенциал для роста доли рынка. Я спрашивал на мероприятии для инвесторов, за счет чего банк растет – напишу ниже что ответил менеджмент и свои мысли на этот счет.

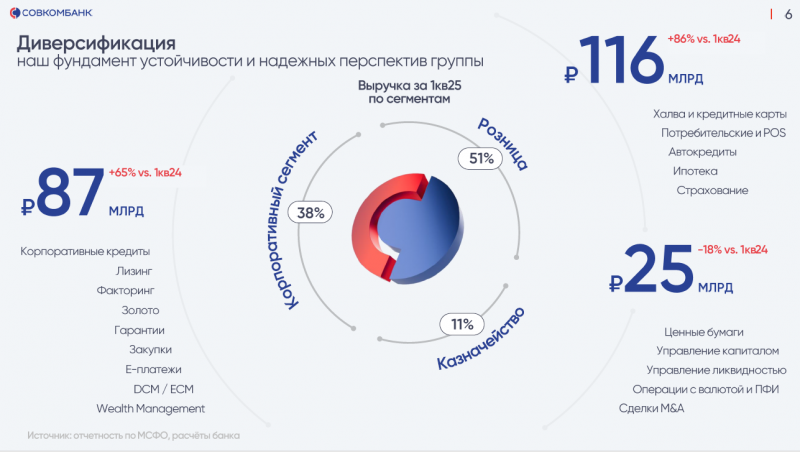

Бизнес банка достаточно диверсифицирован – корпоративный и розничный бизнес примерно сопоставимы по размеру, внутри также есть полный спектр банковских продуктов. Среди компаний обслуживают всех от крупных корпораций до малого бизнеса, в рознице также полный спектр от ипотек до карт рассрочки и кредитов. Плюс есть третий сегмент бизнеса – казначейство (УК и собственные торговые операции), который также оказывает значительное влияние на показатели банка.

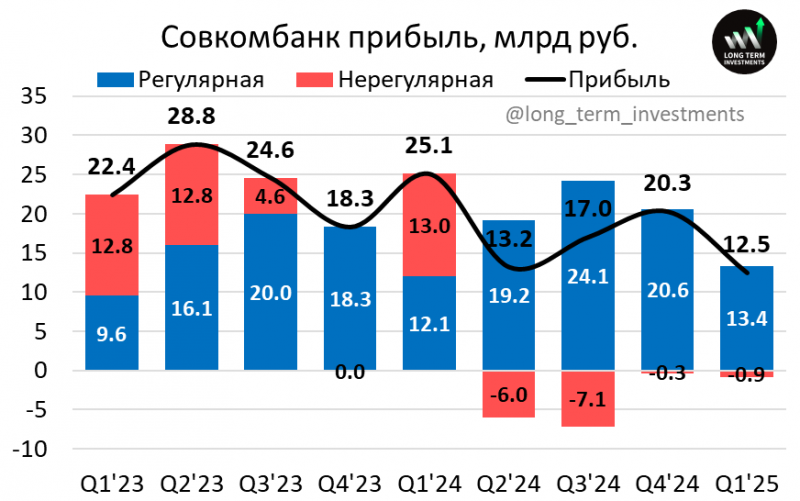

Банк в своих материалах делит прибыль на регулярную и нерегулярную. Регулярная – это стандартная прибыль от банковской деятельности. Нерегулярная – это в основном переоценка различных финансовых инструментов. Нерегулярная прибыль обычно есть у всех банков, но Совкомбанк известен тем, что часто совершает активные операции с различными финансовыми инструментами, которые увеличивают волатильность финансовых показателей.

У Совкомбанка достаточно дорогое фондирование, в основном с короткими сроками, и в текущих условиях банк чувствует себя не очень комфортно – его процентная маржа сжимается. Менеджмент говорит, что отчасти это осознанная стратегия, которая частично хеджирует циклическую составляющую банковского бизнеса. Обычно в период роста ставок экономика чувствует себя хорошо, спрос на кредиты большой, резервы маленькие и можно пожертвовать частью прибыли за счет сжатия процентной маржи. А снижение ставок часто происходит в кризисные моменты, когда растут дефолты и снижается спрос на кредиты, но процентная маржа разжимается и банк отчасти компенсирует потери. Совкомбанк даже у себя в презентациях рисует сжатую пружину, намекая на будущий рост процентной маржи.

Совкомбанк вышел на IPO в конце 2023 года. Основной акционер – Совко Капитал Партнерс, в котором крупнейшие акционеры – братья Хотимские, но есть довольно много других акционеров внутри Совко. Некоторые из них после IPO конвертировали свою косвенную долю через Совко в прямую долю в компании, что привело к росту free float. Сколько из этих акций было продано в рынок – неизвестно, говорят немного, но проверить вряд ли возможно. Братья Хотимские, особенно Сергей, активно вовлечены в работу банка и принятие операционных решений. Еще интересный факт – Сегрей Хотимский начинал свою деятельность в киноиндустрии и был продюсером фильма ДМБ.

В итоге Совкомбанк можно описать несколькими основными тезисами:

- В целом это эффективный частный банк, у руля которого находятся акционеры, которые еще достаточно молодые и нацелены на рост и развитие бизнеса. У банка хороший исторический трек рекорд по росту бизнеса и отдаче на капитал, но при этом показатели достаточно волатильны.

- У Совкомбанка осознанная стратегия управления кредитным портфелем, при которой он теряет доходы при росте ставки и зарабатывает больше при снижении. Соответственно, когда ЦБ начнет снижать ставку, Совкомбанк может стать одним из явных бенефициаров (если не будет серьезного кризиса в экономике и значительного роста резервов/дефолтов)

- Помимо основного банковского бизнеса у Совкомбанка достаточно много операций с различными финансовыми инструментами, которые могут сильно влиять на результат. В какой-то степени можно это сравнить с инвестором, у которого есть основной инвестиционный портфель с долгосрочными позициями и дополнительные краткосрочные спекуляции. Судя по истории такие сделки у Совкомбанка в среднем приносят дополнительную прибыль, но значительно увеличивают волатильность финансовых показателей и осложняют анализ бизнеса.

Результаты за 2024 год и первый квартал

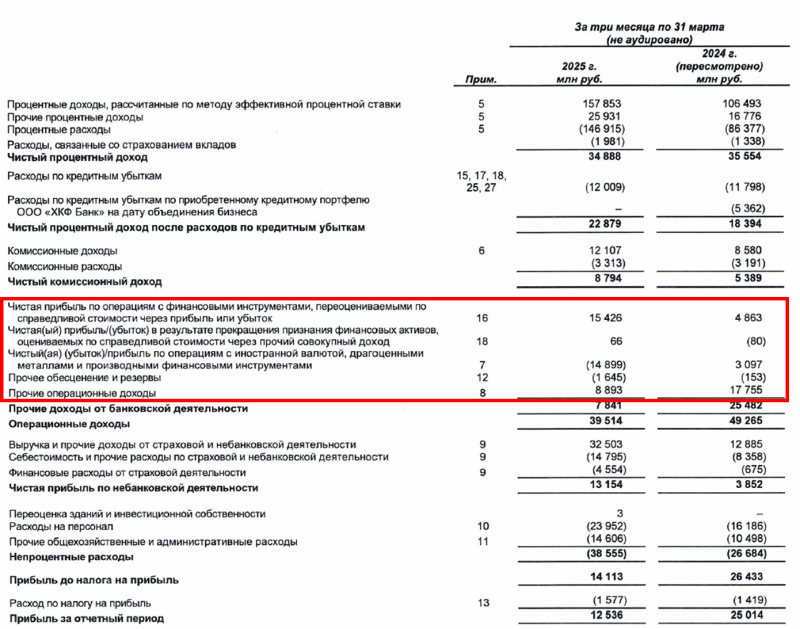

В первом квартале у Совкомбанка была минимальная прибыль за последние два года. Если смотреть год к году, то спад за счет отсутствия нерегулярной прибыли, которая была высокой в прошлом году. В регулярной прибыли есть сезонность, но тоже видно, что спад в Q1 к предыдущим кварталам больше, чем был годом ранее. В итоге ROE по итогам первого квартала был всего 13% (14.7% без учета субордов) – минимальное значение за долгое время и ниже большинства публичных банков.

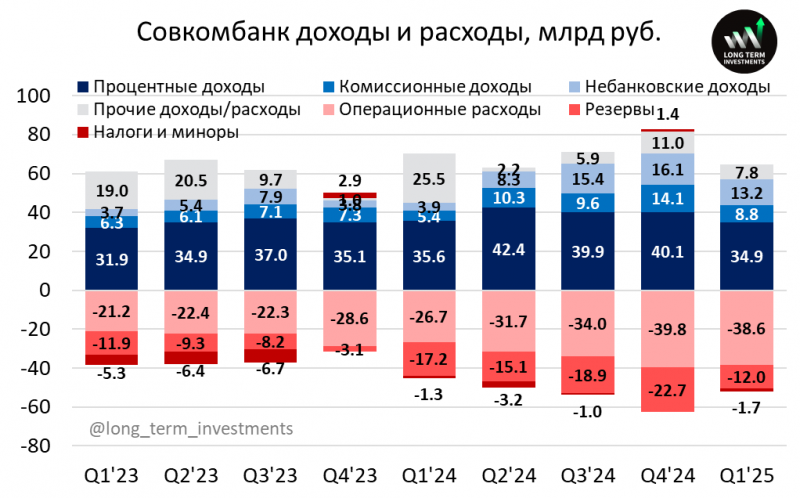

Если посмотреть по статьям, то бросается в глаза отсутствие роста в процентных доходах (здесь речь про ЧПД, за вычетом процентных расходов) и рост небанковских доходов (в первую очередь за счет страхования). Операционные расходы растут вместе с масштабом бизнеса и инфляцией, а резервы пока находятся на достаточно низком уровне. Прочие доходы/расходы волатильны и не совсем показательны – сам банк их частично относит к регулярным, частично к нерегулярным.

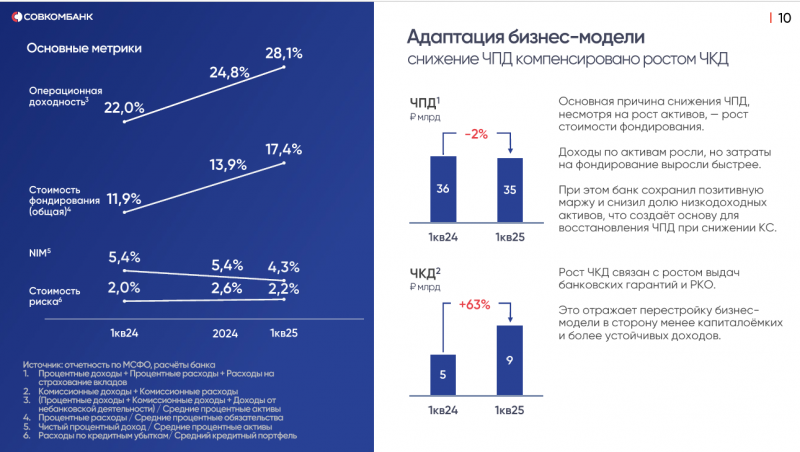

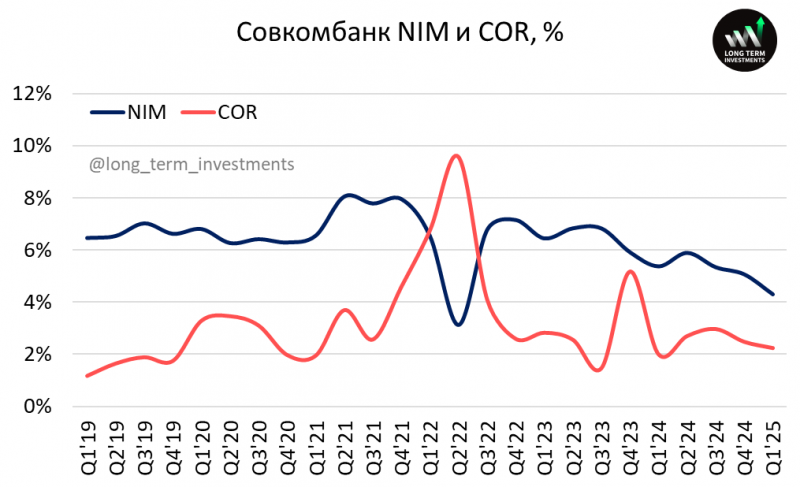

Основные метрики банковского бизнеса в динамике за последний год.

И за более длинный временной интервал – видно что NIM снижается последние два года и находится на рекордно низких уровнях, не считая Q2 2022. В банке говорят, что дно по процентной марже должно быть где-то близко, пик рыночных ставок фондирования был в конце прошлого года и сейчас все банки уже плавно снижают проценты по новым депозитам и накопительным счетам, хотя ставка ЦБ пока не меняется. Средняя стоимость фондирования при этом пока растет (заканчиваются старые депозиты по более низким ставкам), но она уже равна 17.4% и вряд ли вырастет сильно выше, особенно если ставку начнут снижать летом.

Если считать, что процентная маржа вернется на уровень в 6-7%, где была в “нормальное” время, то при базе активов около 4 трлн рублей дополнительные 2-2.5% маржи дадут дополнительные 80-100 млрд доналоговой прибыли (60-75 млрд чистой). При этом COR сейчас находится на средних уровнях при нормальной ситуации в экономике и, наоборот, есть риск что он вырастет, если экономика скатится в рецессию.

Общие активы банка впервые за долгое время немного снизились к предыдущему кварталу, за счет корпоративного бизнеса и портфеля ценных бумаг, розничный портфель немного вырос. ЦБ прямо коммуницирует банкам, что хочет ограничить кредитование в экономике для борьбы с инфляцией и использует разные меры, чтобы банки выдавали меньше кредитов.

Помимо основного банковского бизнеса, где есть понятые тренды, в прочих операциях Совкомбанка было много непонятных операций. У банка были большие валютные убытки, которые были компенсированы переоценкой по другим финансовым инструментам.

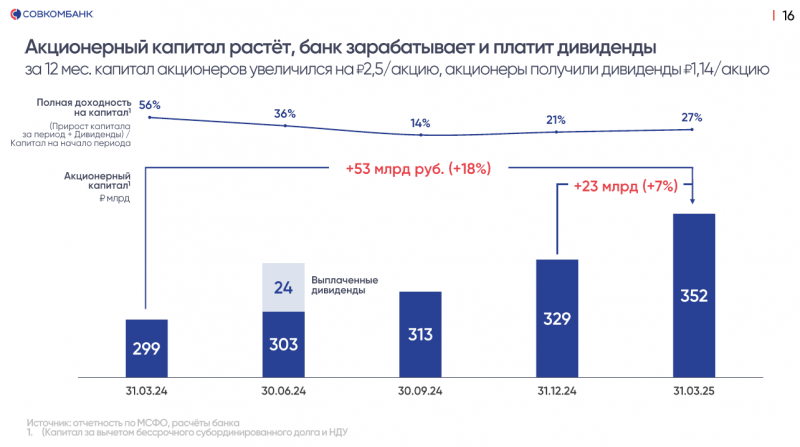

Менеджмент рассказал, что была какая-то хитрая сделка по покупке собственных валютных субордов у нерезидентов, которая оказывает странный эффект на P&L (валютный убыток и занижение резервов) и приводит к искажениям. И что сделка позитивна для акционеров, так как капитал без учета субордов вырос на 23 млрд рублей при прибыли 13 млрд. Но что там по факту было сказать сложно.

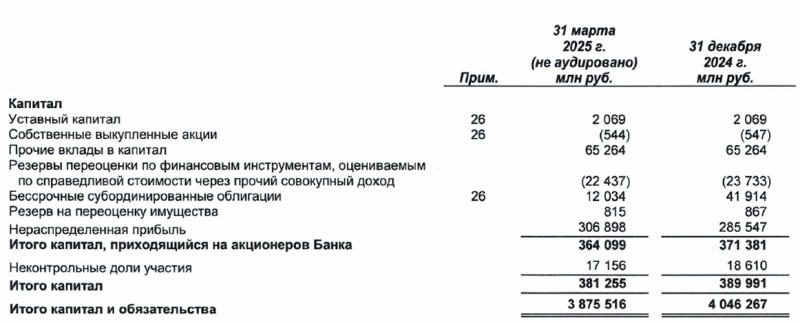

При этом общий капитал в итоге вообще упал, так как суборды ушли с баланса. Насколько понял, это тоже технический момент и они могут позже вернуться уже в рублевой форме, но детали тоже непонятны. Пока капитал снизился, а уровни достаточности опустились уже близко к минимальным пороговым значениям ЦБ.

Пока открытый вопрос, будет ли Совкомбанк платить дивиденды по итогам 2024 года. Судя по ответам они сами пока не решили – с одной стороны хотят придерживаться регулярных выплат, с другой капитала на них может не хватить. Решать видимо будут в последний момент, но это скоро случится, будут обсуждать кажется 23 мая.

В итоге можно сказать, что отчет за первый квартал достаточно слабый, но это в целом было ожидаемо исходя из высокой ставки и профиля банка. Разве что я ожидал более высокую прибыль за счет переоценки портфеля бондов и акций, но валютная переоценка ее съела. Далее показатели банка будут зависеть от того, как быстро ЦБ будет снижать ставку (чем быстрее, тем лучше для банка при прочих равных) и не будут ли сильно расти резервы.

Оценка и мнение о компании

Далее поговорим про оценку бизнеса, потенциальные драйверы и мнение о компании. Также расскажу впечатления от мероприятия для инвесторов, которое было в пятницу после отчета, и несколько интересных мыслей от менеджмента Совкомбанка про то, как себя чувствуют разные отрасли в экономике. Эта часть доступна для подписчиков

Если страница не открывается после оплаты подписки, нажмите Ctrl + F5 или Shift + F5.

2000

4000

12000

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: