Макро взгляд на сектор

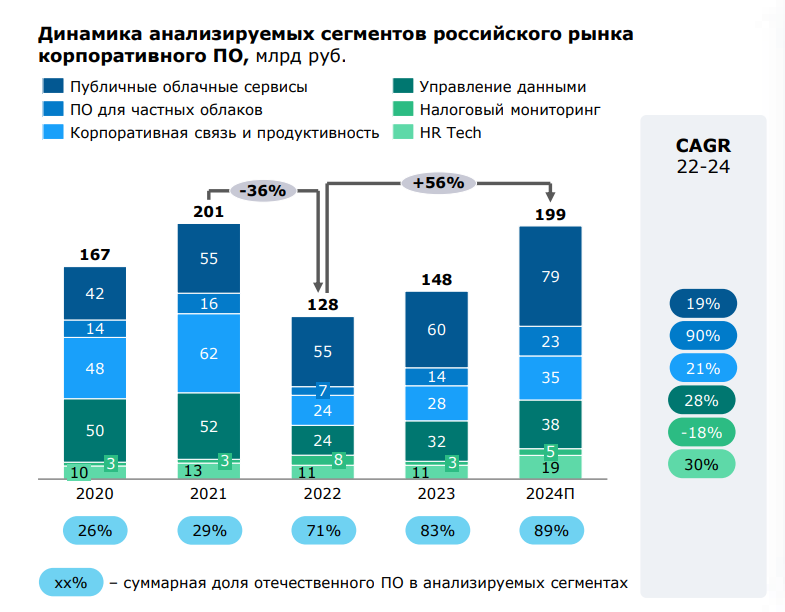

Для начала короткий общий взгляд. Ситуацию на российском рынке корпоративного ПО можно описать одним графиком из исследования Strategy Partners. За 3 года с 2021 по 2024 весь рынок не вырос, а в 22-23 годах была даже значимая просадка. Но на нем произошло сильное перераспределение долей – большинство зарубежных игроков ушли, их место заняли российские разработчики ПО, доля которых выросла с ~30% до ~90%.

До конца прошлого года наращивать объем бизнеса российским компаниям с готовыми продуктами было достаточно легко – многие заказчики оказались в ситуации, когда старые решения перестали поддерживаться и вынуждены были срочно искать замену. Кроме того, появилось новое регулирование, которое обязало многие государственные и квази-государственные компании и организации в обязательном порядке переходить на отечественные решения.

К концу прошлого года ситуация поменялась – большинство низко висящих фруктов уже были сорваны, российские разработчики ПО начали сильнее конкурировать между собой, а в дополнение к этому многие заказчики порезали бюджеты из-за высокой ставки и замедления экономики. В результате бурный рост большинства представителей сектора сильно замедлился, хотя динамика разных компаний значительно отличается.

В этом посте собрал основные метрики по компаниям, чтобы сравнить их между собой. Также этот пост имеет немного образовательный характер – компании по разному раскрывают свои метрики, а многие инвесторы не до конца понимают, как их правильно оценивать и сравнивать. В рамках этого поста я собрал информацию по всем публичным разработчикам ПО, а также добавил несколько непубличных компаний, которые раскрывают свои метрики, для более полной картины.

Отгрузки, выручка и темпы роста

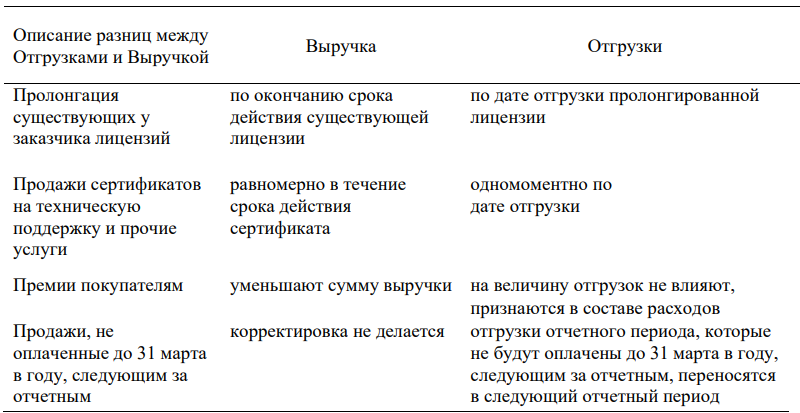

Для начала несколько базовых вводных. Обычно отчетность компаний начинается с выручки, но у разработчиков ПО есть еще один полезный показатель, который раскрывают некоторые компании – отгрузки. Если по-простому, отгрузки – это сумма заключенных контрактов в течение периода, признаются в момент подписания акта-приемки с покупателем. Иногда отгрузки равны выручке, но не всегда – в некоторых ситуациях они могут отличаться. Наиболее подробно отличия описывает Positive Technologies (Позитив) в своей отчетности.

Если по-простому, основное отличие отгрузок от выручки в том, что при отгрузках сумма контракта целиком попадает в расчетный период (если оплачена в разумный срок), но при этом выручка может признаваться не сразу, а в течение какого-то периода в будущем. По сути, отгрузки – это опережающий показатель, за которым выручка следует с небольшим лагом. Если бизнес компании быстро растет, то обычно отгрузки больше выручки. Если бизнес замедляется или сокращается, то отгрузки могут стать меньше выручки.

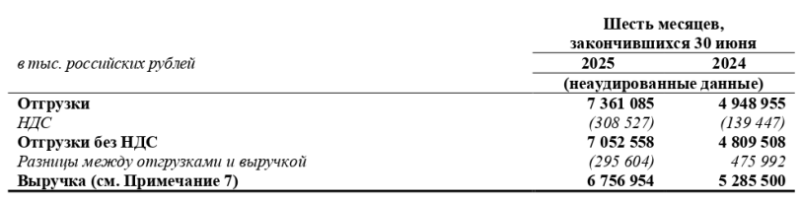

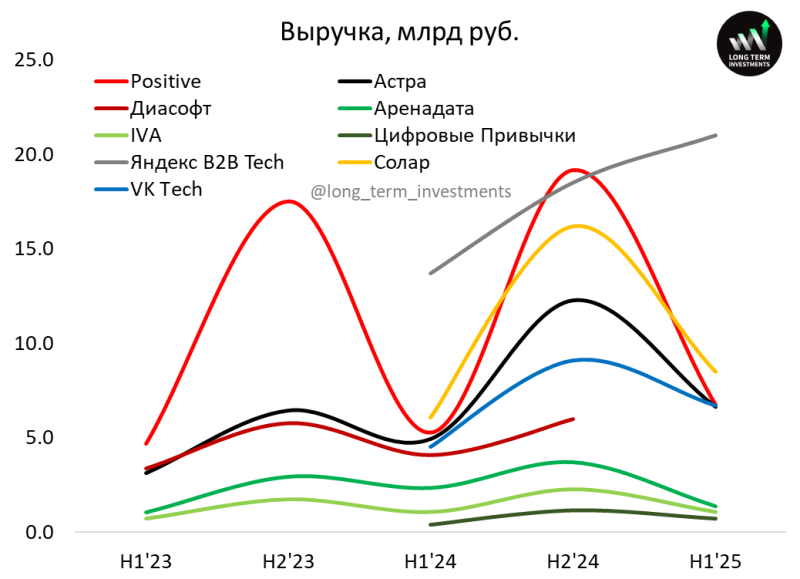

Из публичных компаний отгрузки раскрывают Позитив и Астра. По результатам первого полугодия можно хорошо проследить описанную выше динамику. У Позитива было слабое первое полугодие 2024 года по отгрузкам, но был сильный 2023 год, в результате отгрузки были меньше выручки. В 2025 году в первом полугодии отгрузки вернулись к более быстрому росту (с низкой базы прошлого года) и стали больше выручки.

У Астры обратная ситуация. 2024 год был очень сильным, отгрузки были больше выручки. А в 2025 году, наоборот, значительное замедление, в результате чего отгрузки стали меньше выручки и выросли всего на 4% vs 30%+ по выручке.

Сравнивать компании между собой в лоб по отгрузкам может быть не совсем корректно, так как они могут по разному учитывать НДС, премии и т.д., но динамика отгрузок в рамках одной компании – полезный показатель, который дает дополнительную информацию о состоянии бизнес. К сожалению, большинство игроков его не раскрывает, так что будем сравнивать темпы роста их бизнеса исходя из динамики выручки.

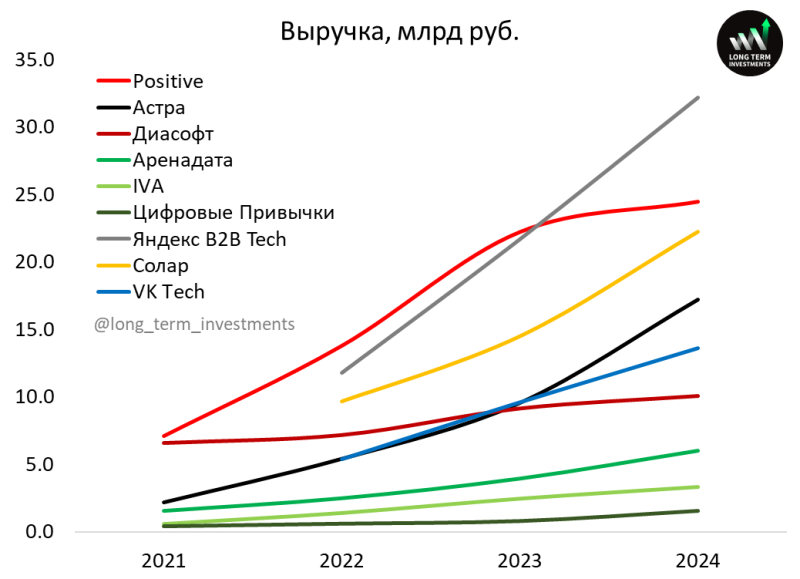

Ниже таблица с темпами роста выручки и графики с выручкой по публичным компаниям (кроме Софтлайн), а также другим разработчикам ПО, которые раскрывают свои метрики – Яндекс B2B Tech, Солар (Ростелеком), VK Tech и Цифровые привычки. Есть еще несколько компаний, которые потенциально можно добавить вроде Нанософта и Рубитеха, но я пока не погружался в их бизнес, может быть в следующий раз.

В 22-23 годах почти все игроки бурно росли, в 24 году было несколько осечек (у Позитива и Диасофта), а в этом году ситуация ухудшилась еще у Ивы и Аренадаты (у Аренадаты сильное снижение в H1’25 из-за завышения базы прошлого года перед IPO). Кроме того, у Позитива низкая база прошлого года, а у Астры выручка скорее показывает зеркало заднего видна, так как отгрузки всего +4% в H1’25 (остается гадать, какие они тогда у компаний со снижением выручки). При этом бросается в глаза, что сегменты разработки ПО крупных корпораций (Яндекс, Ростелеком, VK) чувствуют себя отлично и продолжают быстро расти. Быстрее всего последние полтора года растут Цифровые привычки – вероятно за счет меньшего масштаба бизнеса им пока проще это делать.

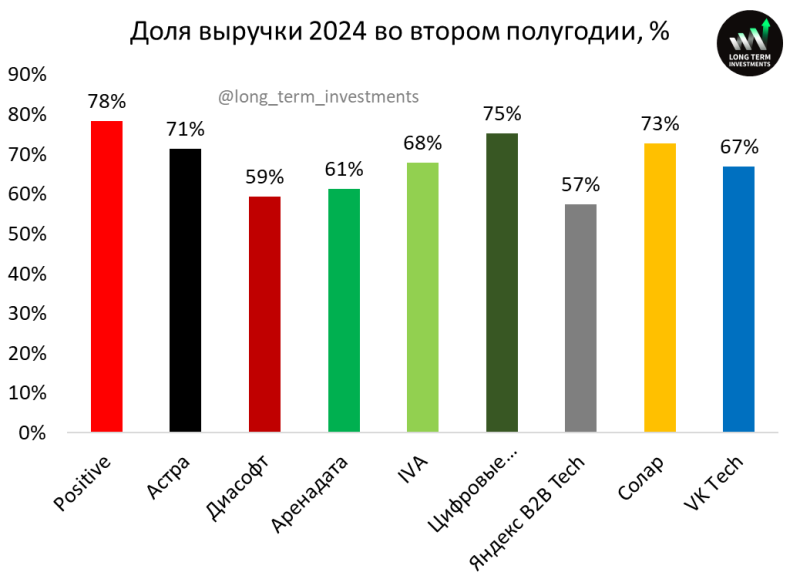

У большинства компаний явно видна сезонность – большая часть выручки разработчиков ПО в России традиционно приходится на конец года. Во втором полугодии большинство компаний генерирует 60-80% годовой выручки. Единственное исключение – Яндекс, у которого динамика по полугодиям более равномерная со стабильным ростом. Думаю это связано с высокой долей облачных решений, которые продаются по подписке. Больших on premise контактов с крупными заказчиками, которые часто смещены в конец года, наоборот, немного.

Несколько технических комментариев к данным выше и далее:

- Не учитываю Софтлайн, так как у него большая часть выручки – дистрибьюторский бизнес, который не имеет отношения к разработке ПО. И даже в сегменте Собственных решений часть бизнеса не относится к ПО (есть продажи оборудования, лазеров и т.д.). Может быть попозже вычленю отдельно ПО часть, но пока не было времени этим заняться.

- У Диасофта смещенный финансовый год, который заканчивается 31 марта. Из-за этого у компании еще нет отчета за первое финансовое полугодие, в отличие от аналогов. При желании можно самостоятельно посчитать скорректированные результаты за стандартные календарные периоды, но я тоже пока не тратил на это время.

- У Яндекса в B2B Tech входит Яндекс 360 (чистый аналог публичных разработчиков ПО) и Yandex Cloud – облачный бизнес, где примерно половина выручки это сеть и инфраструктура (т.е. облачные вычисления) и половина – различные софтверные и AI решения. Облачный бизнес имеет немного другую специфику и его не совсем корректно сравнивать с разработкой ПО. Например, Selectel не стал добавлять по этой причине, у него основная часть бизнеса – это облако, своего ПО фактически нет. Но так как у Яндекса в B2B Tech на продажу ПО в сумме приходится более половины выручки и выделить ее отдельно сложно, беру выручку целиком.

- У VK Tech выручка и прочие метрики отличаются в презентациях/пресс-релизах и отчетности по МСФО (в отчетности меньше). Это происходит из-за того, что компания пока не полностью консолидировала все бизнесы VK Tech в одном контуре. Разница за предыдущие периоды значительная, десятки процентов, в этом году она уже небольшая и вероятно скоро управленческие и консолидированные метрики должны сойтись. Я беру цифры по выручке из презентаций/пресс-релизов, для детализации расходов из МСФО отчетности – там может быть какая-то погрешность. У VK Tech, кстати, тоже есть свой облачный бизнес, но он занимает меньше четверти выручки и насколько знаю компания не строит собственные дата-центры.

В целом текущая ситуация в секторе разработки ПО выглядит не так плохо, как может показаться при взгляде на финансовые показатели и котировки публичных игроков. Бизнес по разработке ПО в крупных корпорациях пока чувствует себя отлично. Правда с учетом сезонности стоит дождаться результатов за полный 2025 год.

Думаю такая динамика отчасти связана с особенностями бизнес моделей (выше доля рекуррентной выручки), отчасти с большим количеством ресурсов у крупных корпораций. Кроме того, у меня есть гипотеза, что крупные корпорации более медленно реагировали но глобальный передел российского рынка ПО, который начался в 2022 году, и у них ушло несколько лет на раскачку, прежде чем они разработали/доработали собственные решения. Все публичные представители сектора на начало 2022 года были небольшими и более гибкими, смогли быстро адаптироваться к ситуации и откусить часть рынка. Но дальше расти за счет этого уже не получится и конкуренция будет более жесткой.

EBITDAC и NIC (вместо EBITDA и Чистой прибыли)

Вероятно самый важный тезис при оценке разработчиков ПО: EBITDA/OIBDA и Чистая прибыль – во многих случаях бесполезные метрики для анализа и сравнения компаний. Причина следующая – многие компании капитализируют часть расходов на разработку, т.е. не показывают их в P&L, а раскрывают отдельно в инвестиционных денежных потоках. Обычно статья называется создание нематериальных активов (НМА) или что-то вроде и находится рядом с капексом (затратами на покупку основных средств).

В таком формате отчетности есть своя логика. По сути, когда компания нанимает разработчика, который пишет новый софт, она создает с нуля некий актив, который затем будет приносить ей деньги. Грубо говоря, в традиционных бизнесах для роста нужно вложить деньги в физические активы (заводы, технику, торговые точки и т.д.), а при разработке ПО – в нематериальные активы. Эти активы затем так же ставятся на баланс по себестоимости и постепенно амортизируются.

Основной нюанс в том, что не существует четких правил, какие расходы нужно капитализировать, а какие нет. Каждая компания сама может выбрать учетную политику, а также может менять ее с течением времени. По этой причине сравнение компаний в лоб по EBITDA и Чистой прибыли некорректно – они обычно не учитывают часть расходов, которая может сильно варьироваться от компании к компании.

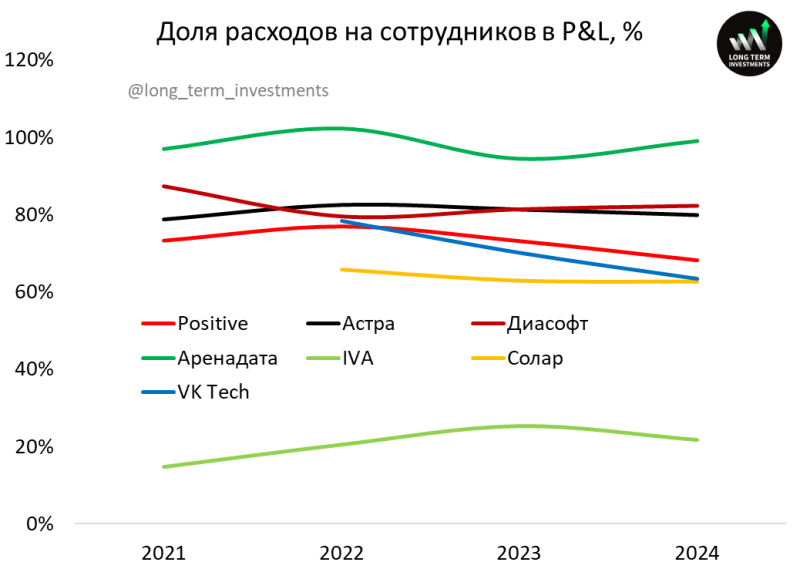

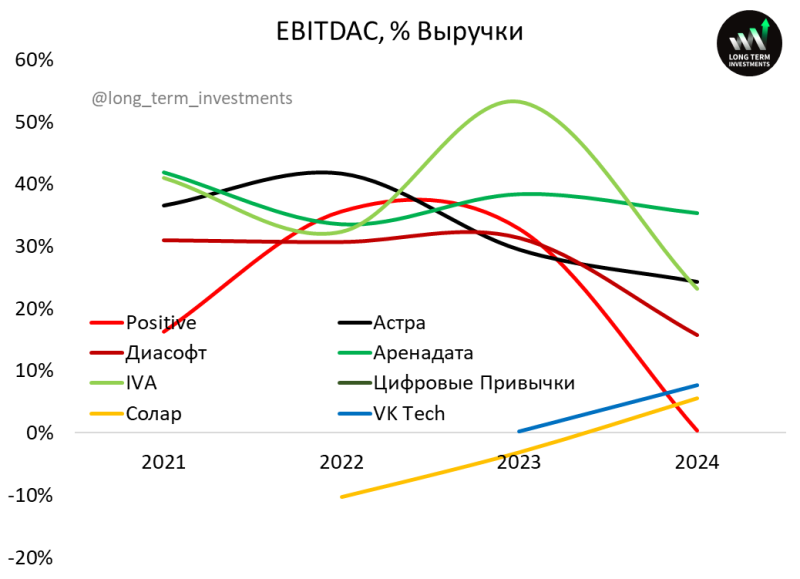

Ниже данные за 2024 год, которые показывают, какую долю расходов на персонал разные компании отражают в P&L. Выделяется, с одной стороны, Аренадата, которая почти 100% расходов на разработку отражает в P&L (т.е. ее показатели в целом можно смотреть без корректировок), а с другой IVA, которая капитализирует около 75-80% всех расходов на персонал (т.е., вероятно, всю разработку, так как маркетологов или менеджмент капитализировать не получится). У большинства других компаний смешанный подход, 60-80% расходов на персонал идет в P&L, остальное в Cash Flow.

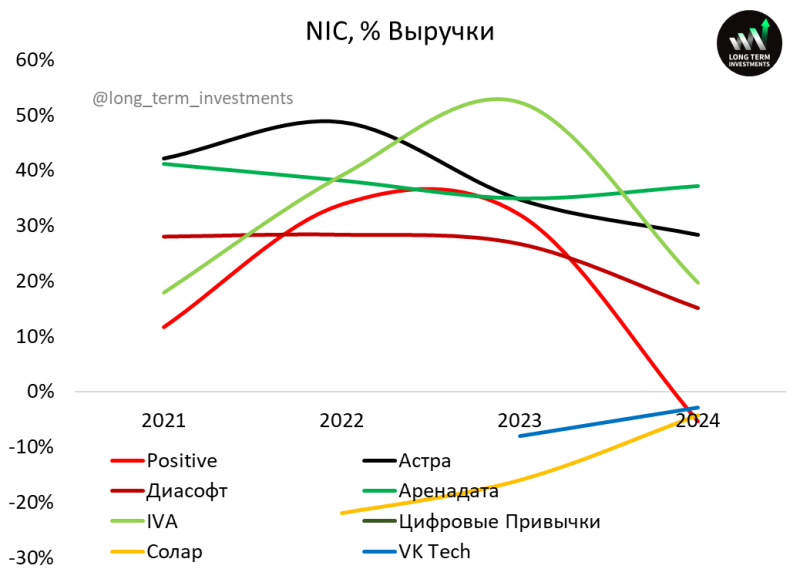

Соответственно, чтобы учесть эти различия, нужно использовать скорректированные метрики – EBITDAC/OIBDAC и NIC. EBITDAC = EBITDA – капитализированные расходы (аналогично для OIBDAC). NIC = Чистая прибыль – капитализированные расходы + Амортизация капитализированных расходов. Капитализированные расходы – это как раз затраты на создание НМА в отчете о движении денежных средств.

Большинство компаний самостоятельно раскрывают EBITDAC/OIBDAC и NIC, но есть несколько нюансов. Во-первых, Позитив считает EBITDAC и NIC не от выручки, а от отгрузок. В этом может быть определенная логика, но все остальные компании считают все метрики от выручки, поэтому для Позитива я использую EBITDAC и NIC, посчитанные без учета разницы между отгрузками и выручкой, т.е. мои цифры отличаются от раскрываемых компанией метрик.

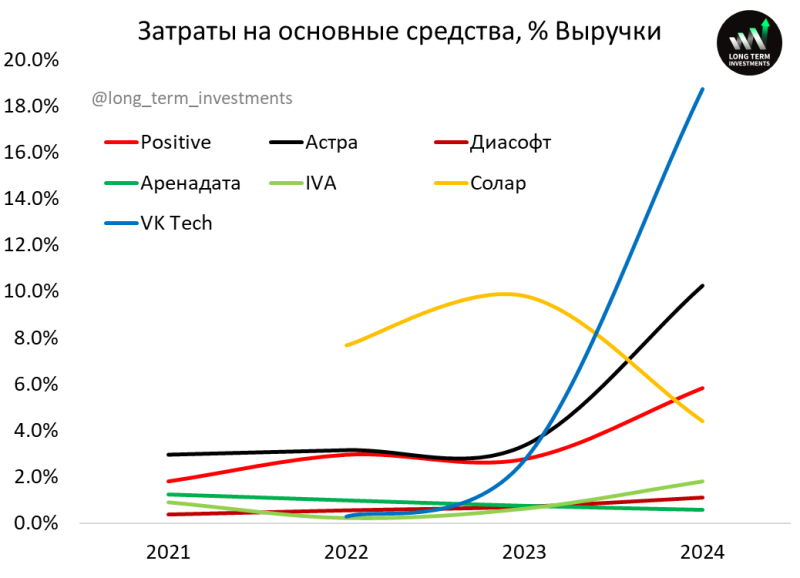

Во-вторых, открытый вопрос – учитывать ли стандартный капекс (приобретение основных средств) в капитализируемых расходах. По логике скорее нет, но некоторые компании его учитывают. Я посмотрел на размер капекса (приобретение основных средств) по компаниям, получилось, что у Диасофта, Аренадаты и Ивы он стабильно маленький и им можно пренебречь. Астра и Позитив сами считают капитализированные расходы, которые часто больше затрат на создание НМА, но меньше затрат на НМА + Основные средства – беру расчетные значения от компаний. Для Солара и VK Tech я считал EBITDAC/NIC без учета затрат на основные средства.

Из интересных трендов – затраты на основные средства как % от выручки значимо выросли в 2024 году у Астры и Позитива, и особенно у VK Tech. У VK Tech это, вероятно, связано с покупкой оборудования для облачного бизнеса, у Астры рост связан с переездом в новый офис, у Позитива рост не такой большой, пока не разбирался, за счет чего.

Теперь непосредственно к рентабельности бизнеса. В целом разработка ПО – высокомаржинальный бизнес, если компания эффективна и занимает сильные позиции на своем рынке. В качестве оптимистичного ориентира можно использовать маржу по EBITDAC в интервале 30-35%, у некоторых компаний в какие-то периоды было и больше, но долгосрочно поддерживать более высокие уровни сложно. Маржа по NIC в базовом сценарии чуть ниже EBITDAC из-за налога на прибыль, но также зависит от уровня долга – если он довольно большой, то процентные расходы могут съедать значимую часть EBITDAC. Когда/если разработчики ПО начнут платить полные налоги, маржа по NIC вряд ли будет выше 20-25%, текущие налоговые льготы действуют до 2030 года, но в теории их могут отменить раньше.

С точки зрения общих трендов можно заметить, что у всех публичных компаний было снижение маржинальности в 2024 году, у некоторых значительное (особенно Позитива, Ивы и Диасофта, которые набрали штат под более быстрый рост бизнеса, который не реализовался). Аренадата пока единственная смогла сохранить маржинальность по EBITDAC и NIC близкую к 40%, но в этом году тоже сталкивается с замедлением роста и есть риск снижения. У Солар и VK Tech обратный тренд – еще недавно они вообще работали в минус по EBITDAC. Сейчас маржинальность вышла в плюс, но все еще значимо ниже, чем у публичных аналогов. Думаю среднесрочно у VK Tech маржинальность по EBITDAC может вырасти в район 30%, у Солара скорее будет поменьше, так как сервисная выручка менее маржинальна. У Цифровых привычек ограниченное раскрытие, маржу OIBDAC можно прикинуть только за 2024 год – она получилась 26%, а NIC компания не раскрывает.

Маржинальность внутри года смотреть не имеет смысла, так как из-за сезонности в первые 6-9 месяцев она сильно ниже и может быть вообще отрицательной, а основная маржа в четвертом квартале. Например, Позитив часто показывает такие графики – тут сравниваются отгрузки с расходами, но с выручкой аналогичная динамика. Думаю что в 2025 году мы можем увидеть значимое снижение маржинальности по компаниям, где она еще не падала и оставалась высокой – Астре и Аренадате, и маржи 30%+ по EBITDAC ни у кого в секторе не будет. А с 2026 года может начаться восстановление маржинальности, если бизнес компаний вернется к более быстрому росту.

Штат и расходы на сотрудников

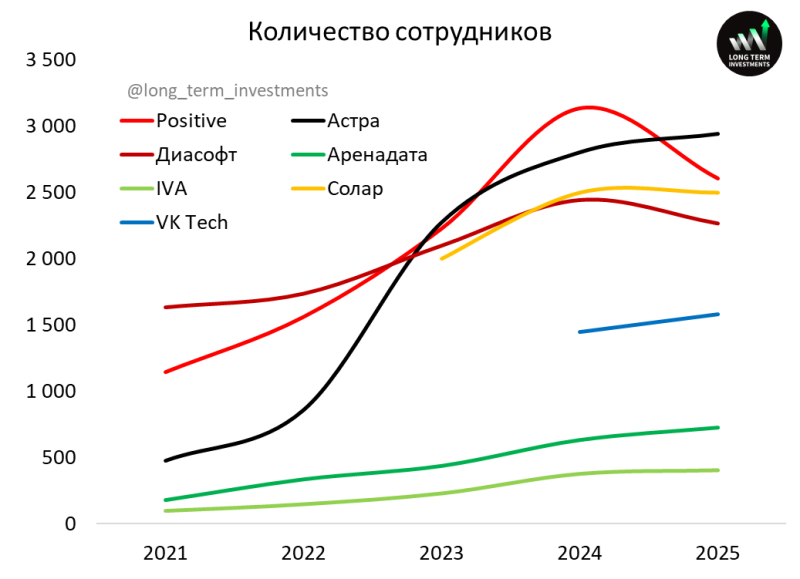

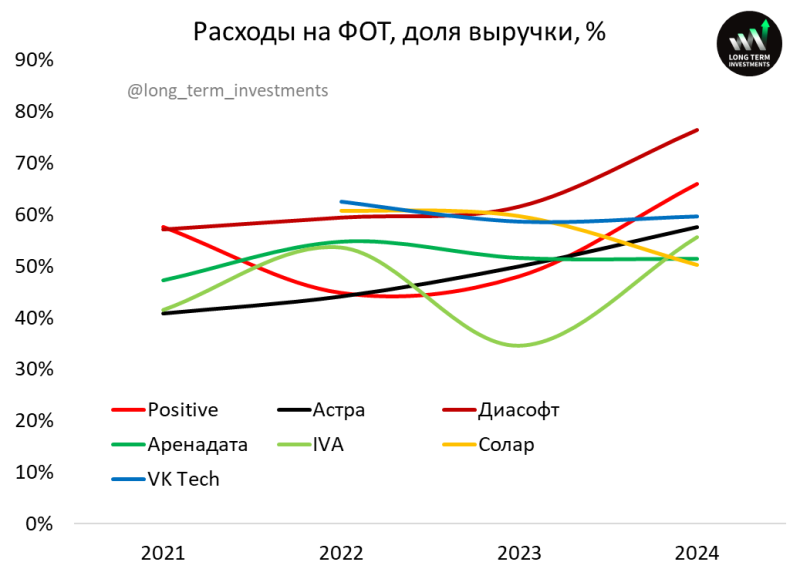

Основной статьей затрат рассматриваемых компаний является штат сотрудников, в первую очередь разработчики, которые собственно и создают ПО, которое компания затем продает. У большинства компаний на зарплаты сотрудникам уходит более половины выручки. Эту статью затрат можно разложить, соответственно, на две компоненты – рост штата сотрудников и рост зарплат.

С точки зрения штата фактически во всех компаниях примерно одинаковая картина. Быстрый рост в 2022-2023 годах, замедление в 2024 году и минимальный рост/стагнация в 2025, а где-то даже заметные сокращения, что логично на фоне замедления бизнеса. Для 2025 года взял актуальное количество сотрудников на момент последнего раскрытия.

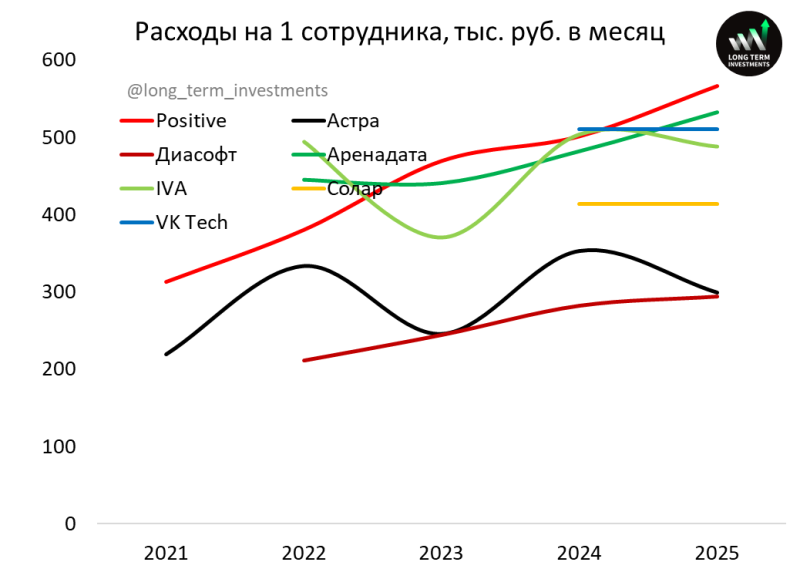

Теперь насчет зарплат. Ниже приведены цифры средних расходов на одного сотрудника в месяц. Данные за 2025 год указаны за первое полугодие. Получается, что у Позитива, Аренадаты, Ивы и VK Tech средние расходы на 1 сотрудника в районе 500 тысяч рублей или чуть больше, у Солара немного меньше, а у Астры и Диасофта еще заметно ниже, ближе к 300 тысячам. Для справки, у Софтлайна цифра около 200 тысяч. Здесь важно сделать оговорку, что эти цифры не равны зарплатам – это грубые оценки, сколько в среднем компании обходится один сотрудник.

Несколько уточняющих комментариев. Первый – это не только зарплата, но и любые бонусы и дополнительные выплаты, а также налоги и соц. взносы (которые выросли в этом году, ранее были почти нулевыми). Второй – это средние цифры, в которые включены все зарплаты от стажера до генерального директора. Так как доходы топ-менеджеров могут быть в десятки/сотни раз выше, чем у сотрудников на начальных позициях, средняя цифра будет завышенной относительно медианной (сколько получает обычный сотрудник). Так что при виде средних расходов на человека более 500 тысяч в месяц не стоит злиться или впадать в депрессию – большинство сотрудников в перечисленных компаниях на руки получают значимо меньше.

При этом нет явной связи между средним расходами на персонал и маржинальностью бизнеса. Например, самые высокие расходы на ФОТ как % выручки у Диасофта, где в среднем самые низкие средние зарплаты. Я думаю, что разница в оплате труда в основном связана не с политикой компаний, а с характером работы сотрудников. Там, где большая доля бизнеса приходится на внедрение и доработку решений под заказчика, более стандартизованная работа которая в среднем требует меньше редких навыков и знаний. А там, где больший фокус на разработку или доработку новых продуктов и функционала, требуются в среднем более дорогие специалисты.

Выводы

Российские разработчики ПО в 2022-2024 годах пережили период бурного роста за счет перераспределения рынка после ухода зарубежных заказчиков. Однако к концу прошлого года и особенно в этом году высокая ставка и замедление экономики привели к сокращению бюджетов заказчиков и замедлению роста, а где-то даже снижению выручки. При этом динамика в секторе неравномерна, разработчики ПО в рамках крупных холдингов чувствуют себя значительно лучше и продолжают быстро расти, в то время как публичные игроки сильно замедлились.

Замедление роста бизнеса приводит также к снижению маржинальности. По итогам 2025 года, вероятно, маржа по EBITDAC у всех компаний сектора станет ниже 30%, хотя в предыдущие годы у некоторых игроков была значимо выше. Это связано с опережающим ростом расходов, в первую очередь на персонал. Зарплаты продолжают расти, пусть и более медленными темпами, чем ранее. С точки зрения штата сотрудников во многих компаниях началась оптимизация и он перестал расти или даже сократился от пиковых уровней, но некоторые игроки продолжают его постепенно расширять.

Основная сложность при анализе сектора в том, что основные доходы компаний приходятся на четвертый квартал из-за специфической сезонности. Хотя ставка ЦБ начала снижаться, высокие ставки с лагом действуют на экономику и низшая точка экономической активности, возможно, еще впереди. В связи с этим делать какие-либо прогнозы даже до конца года очень сложно – сами компании уже начали пересматривать гайденсы, которые давали несколько месяцев назад, и возможно продолжат это делать.

Я изначально планировал добавить в пост мультипликаторы и прогнозы по компаниям, но пока еще уточняю модели, так как делать прогнозы в условиях текущей неопределенности сложно даже до конца года, а дальше – тем более. Несмотря на снижение стоимости акций у большинства компаний явно дешевых среди них нет – у меня пока не получается P/E 2025 года меньше 15 ни у кого из публичных игроков. Сейчас в портфеле нет никого из представителей сектора, не считая одного небольшого исключения, про которое напишу отдельно.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: